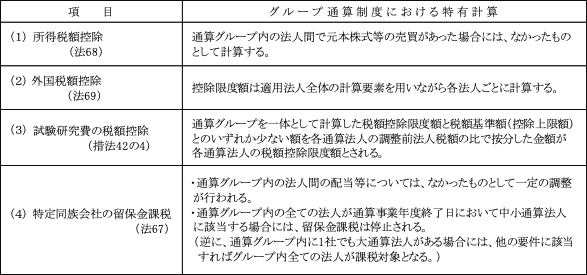

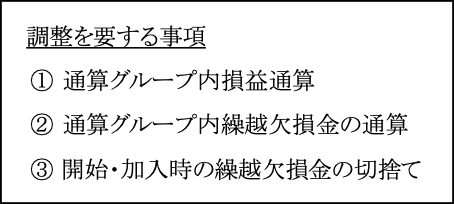

グループ通算における税額調整等についても、所得金額の算定と同様、通算グループ内の各法人毎に算定するものと、グループ通算独自の計算をし、グループ全体での調整金額を決めた上で各法人への配賦額を算定するものがある。

以下においては、後者のうち次の項目について取り上げ解説する。

(1)所得税額控除

グループ通算制度においても、法人税と所得税の二重課税排除の趣旨から単体課税同様、源泉徴収された所得税額は法人税額から控除される(法68①)。

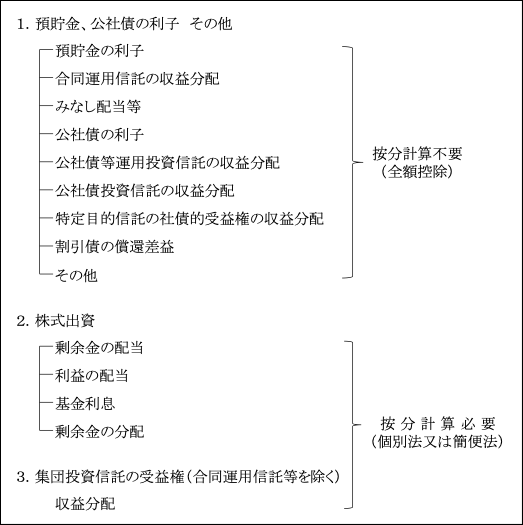

1.所得税額控除額の計算方法

所得税額は、その元本の種類によって、全額が税額控除されるものと期間按分の必要なものとがある。

そして、按分の計算方法には「個別法」と「簡便法」の2つの方法があり、有利な方を選択できる。

基本的には、単体課税におけるそれと同様であるため、「第33章 所得税額控除」を常に比較参照されたい。

<控除対象となる元本の種類と按分計算の要否>

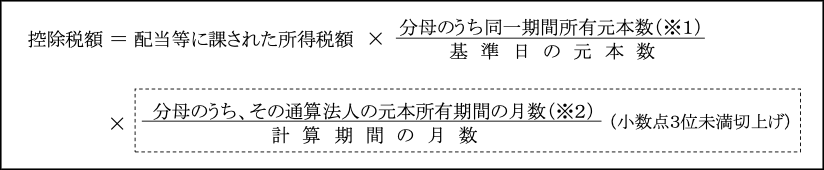

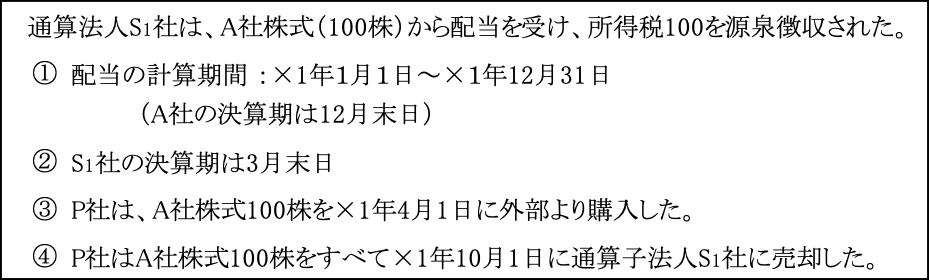

①個別法

控除税額は、下記の算式により、実際に源泉徴収された各通算法人ごとに計算される。

<算式>

(※1)同一計算期間中に所有元本数が増減する場合

計算例の詳細については、「第33章 所得税額控除 1.個別法<ケース1>~<ケース4>」( ページ)参照。

(※2)計算期間の中途で通算グループ内の法人間で元本が売買された場合

元本所有期間に対応する部分の計算は通算グループを一体として適用するため、配当計算期間の中途で通算グループ内の法人間でその元本が移転した場合は、その移転はなかったものとして取り扱われる。

つまり、個別法においては、移転元(売却法人)の通算法人が所有していた期間は移転を受けた(購入法人)通算法人の所有期間とみなされる(令140の2④⑤)。

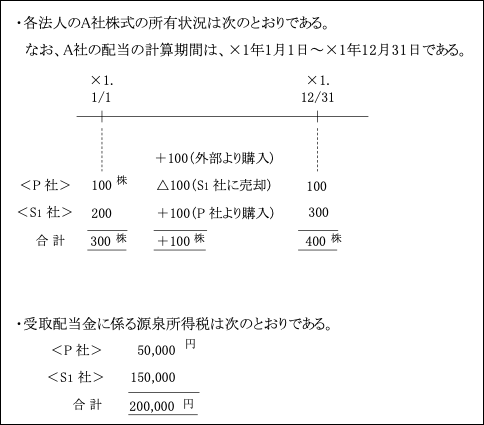

<例>

![]()

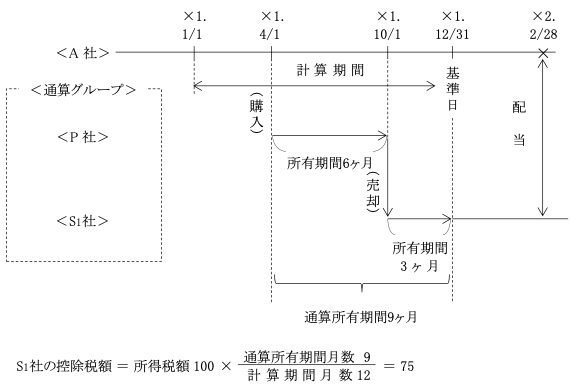

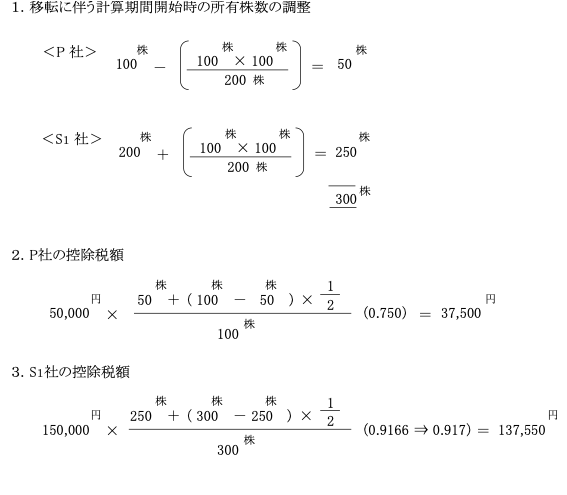

②簡便法

<算式>

(※1)同一計算期間中に所有元本数が増減する場合

計算例の詳細については、「第33章 所得税額控除 2.簡便法<ケース1>~<ケース4>」参照。

(※2)計算期間の中途で通算グループ法人間で元本が売買された場合

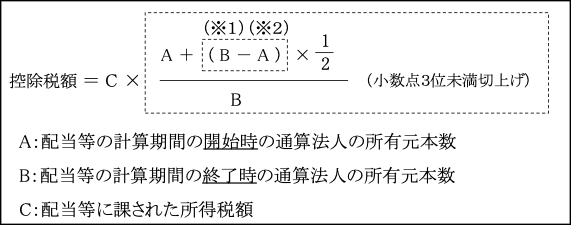

簡便法においては、配当計算期間の開始時と終了時の所有元本数で算定するため、上記算式中の計算期間の開始時の所有元本数Aについては、元本の移転を受けた法人(購入法人)と元本の移転元法人(売却法人)のそれぞれ以下の数となる。

<例>

![]()

(2)外国税額控除

グループ通算制度における外国税額控除は単体課税におけるそれと同様、国際的二重課税を排除するための方法の一つとして規定されている(法49⑭)。

単体課税においては各法人が自社の法人税額、所得金額、国外所得金額及び非課税所得金額などの計算要素を用いて控除限度額の計算を行うのに対し、グループ通算制度では、通算法人のみでなく、通算グループの他の通算法人の計算要素も加味して各通算法人の控除限度額を算定する点が異なっている。

それ以外は単体課税と基本的には同様であるため、「第29章 外国税額控除」と合わせて比較参照されたい。

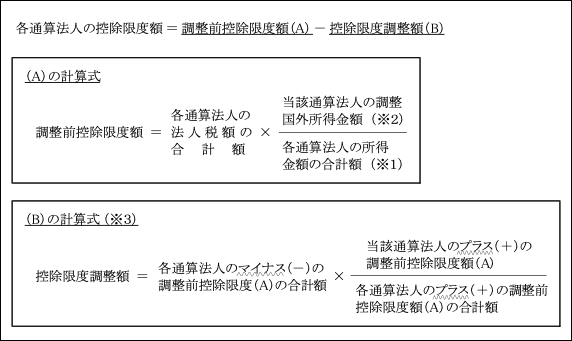

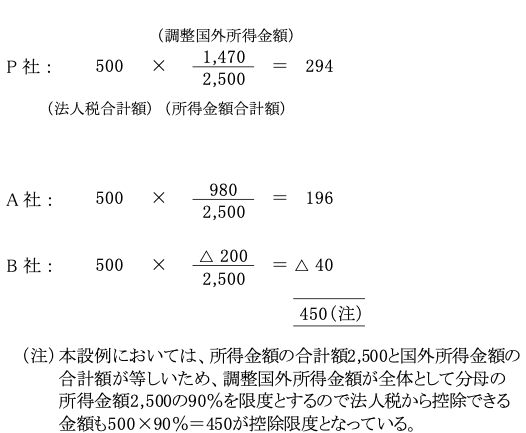

1.法人税額の控除限度額の計算

< 算 式 (令148) >

つまり、通算グループを一体として控除限度額の計算し、それを各通算法人に配分するのではなく、通算グループ全体の計算要素(各通算法人の法人税額、所得金額及び国外所得金額)を用いながら各通算法人ごとの控除限度額をそれぞれ算出する計算式となっている。

(※1)所得金額(令148③)

損益通算前・繰越欠損金控除前の所得の金額

(※2)調整国外所得金額(令148②三・④)

つまり、調整国外所得金額とは、課税国外所得金額を意味している。

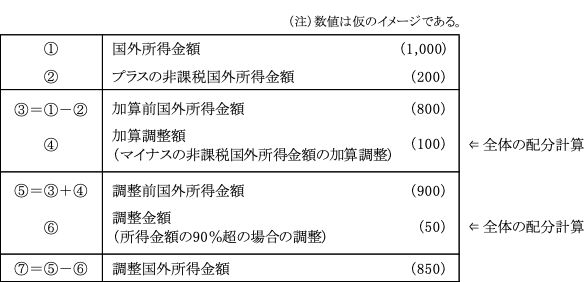

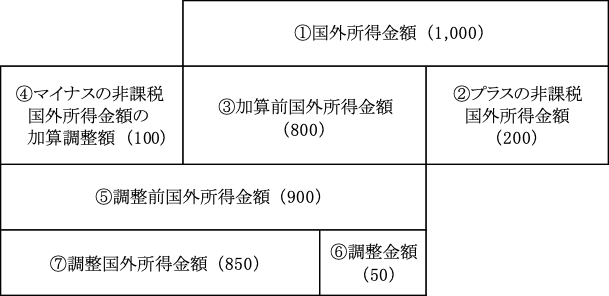

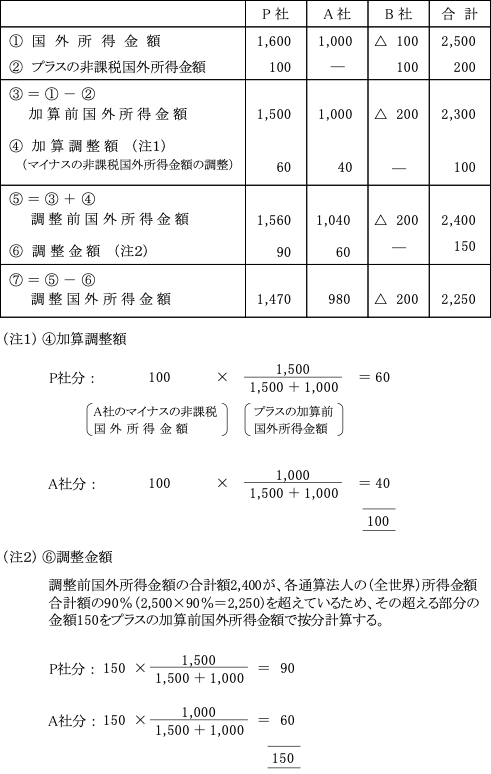

以上を図解すると次のようになる。

上記①~⑦の説明は以下のとおり。

①(全世界)所得金額 = 国内所得金額 + 国外所得金額

②プラスの非課税国外所得金額の控除理由

非課税国外所得金額とは、外国法人税が課されない国外所得金額である。

したがって、二重課税とはなっていないため、国外所得金額に含まれる非課税国外所得金額は、課税されている調整国外所得金額算定上は国外所得金額から控除される必要がある。

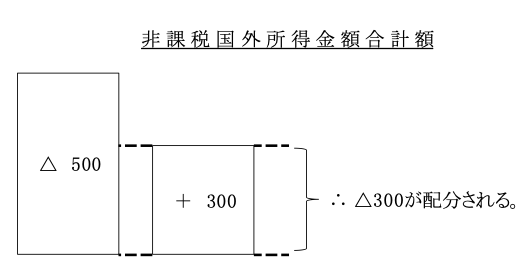

以上はあくまでも非課税国外所得金額がプラス(零を上回る)の場合の取り扱いである。

逆にマイナス(零を下回る)の場合には、国外所得金額に含まれていない(国外所得金額をその分だけ少なくしている)ため、課税されている調整国外所得金額の算定上は国外所得金額に加算される必要がある。

これが後述する④の加算調整額である。

ただし、加算調整額はマイナスの非課税国外所得金額を全体計算し、各通算法人に配分する。

以上の算式を例示すると次のとおりである。

<例>

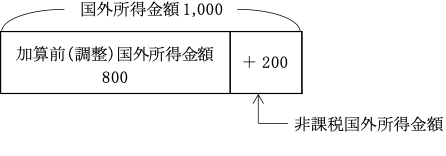

③加算前(調整)国外所得金額(令148④)

調整国外所得金額の算定式は、![]()

であるからプラスの非課税国外所得金額は国外所得金額から控除される。

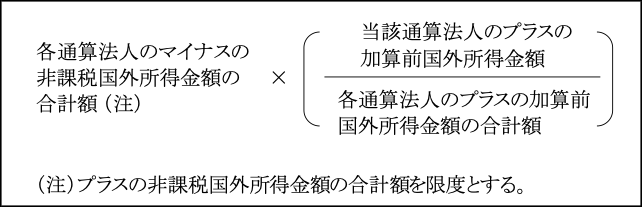

④加算調整額(令148⑤)

加算調整額とは非課税国外所得がマイナスであった場合の調整額である。

上記②のプラスの非課税国外所得金額が国外所得金額から控除されたのとは逆に、マイナスの非課税国外所得金額は加算されることになる。

その理由については前述した②のとおりである。

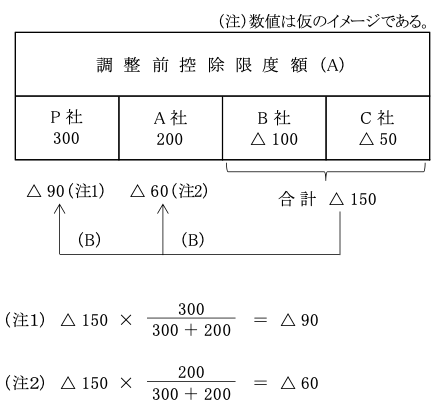

各通算法人の加算調整額は次の算式によって算定する。

つまり、プラスの非課税国外所得金額の合計額を限度として、マイナスの非課税国外所得金額の合計額をプラスの加算前国外所得金額を基準にプラスの加算前国外所得金額を有する通算法人に配分することになる。

⑥調整金額(令148②三・⑥)

調整国外所得金額合計額は、分母の各通算法人の所得金額の合計額(※1)の90%が限度とされている。

そのため、この90%を超える場合にはその超える部分の金額に上記④の割合(注)を乗じて計算した金額を調整金額として調整前国外所得金額から控除する。

これにより、グループ全体として調整国外所得金額は所得金額の90%に調整される。

(各通算法人ごとにみた時は、必ずしも所得金額の90%となっているとは限らない。)

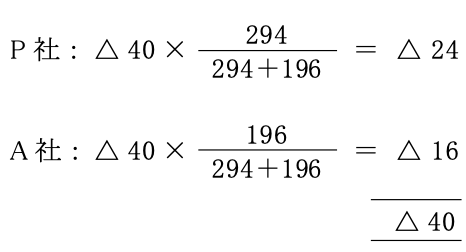

(※3)(B)の計算式(令148⑦)の意味

各通算法人の調整前控除限度額(A)のうち、マイナスの調整前控除限度額の合計額をプラスの調整前控除限度額を基準に、プラスの調整前控除限度額を有する通算法人に配分して控除する。

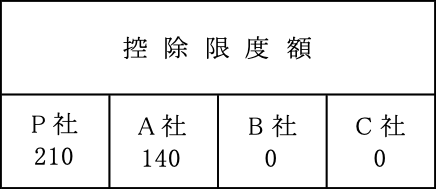

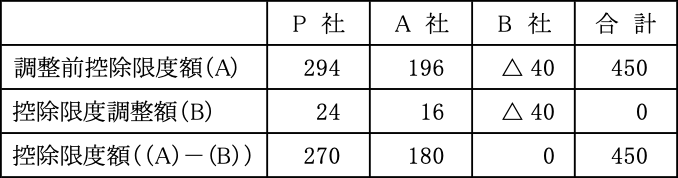

以上の結果、控除限度額は次のようになる。

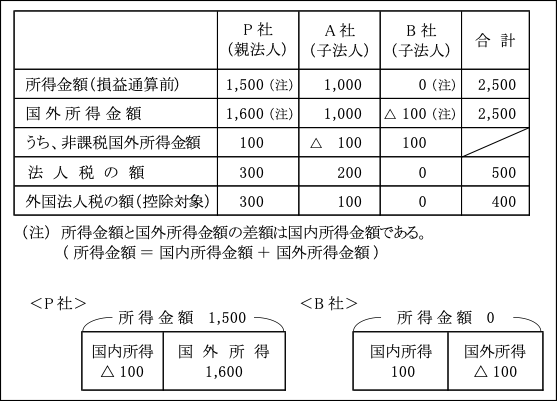

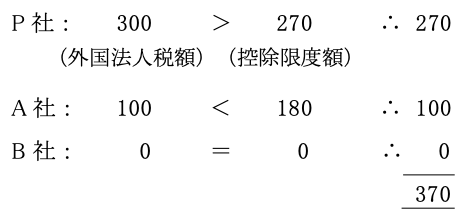

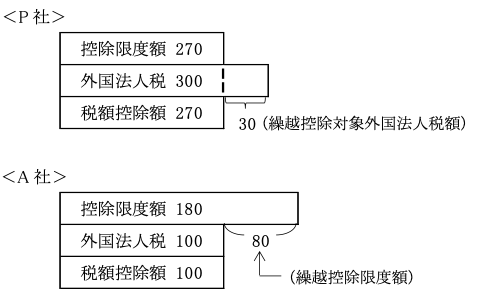

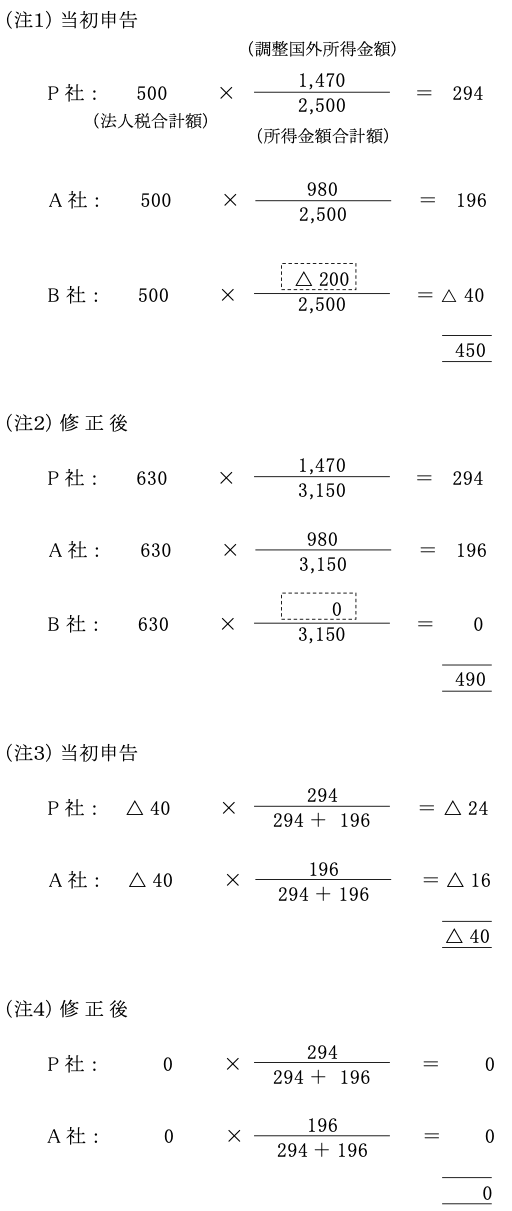

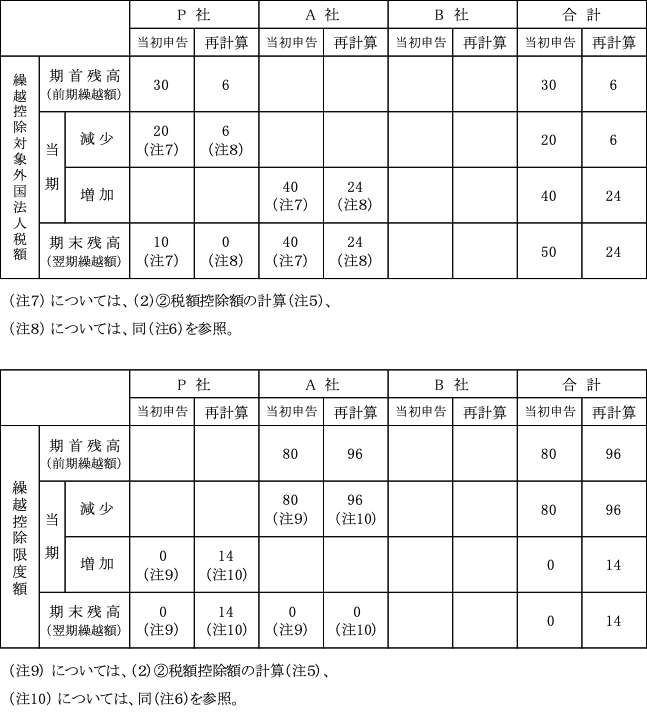

以下<設例>により各通算法人の控除限度額及び控除額の計算について解説する。

<設例>

![]()

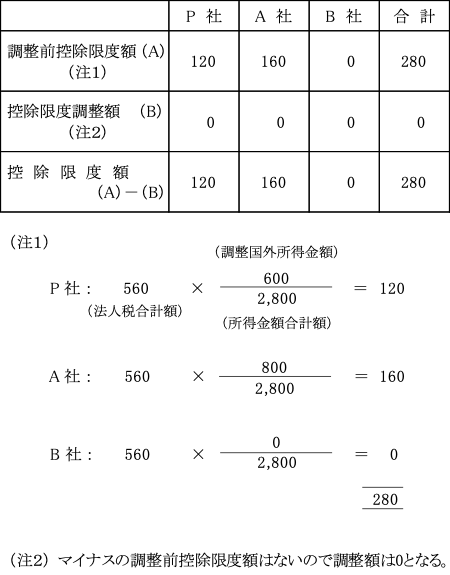

(1)調整前控除限度額(A)の算定

1.調整国外所得金額の算定

2.調整前控除限度額(A)の算定

(2)控除限度調整額(B)の算定

B社のマイナスの調整前控除限度額(△40)をプラスの調整前控除限度額(P社294、A社196)の比でP社とA社に配分してP社とA社の調整前控除限度額より控除する。

(3)控除限度額の計算〔(A)-(B)〕

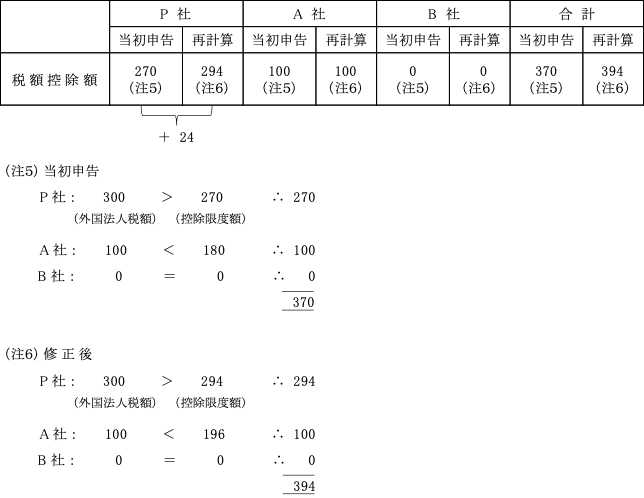

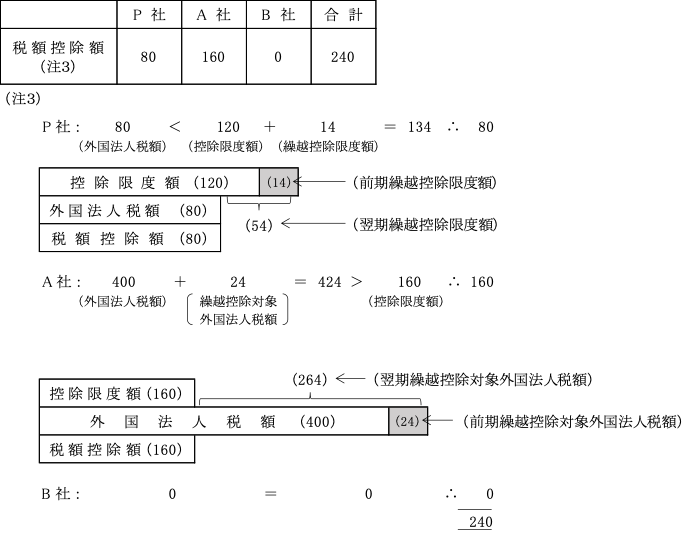

(4)税額控除額の計算

(5)繰越額の計算

2.修更正における外国税額控除の取扱い

外国税額控除の遮断措置(法69⑮)

修更正により、当初申告における外国税額控除額に変更があった場合(変更がなければ関係ない)、外国税額控除額は当初申告のまま固定され、再計算された外国税額控除額との差額は当期(進行事業年度)においてまとめて修正されることになっている。

これを外国税額控除における遮断措置(※)と呼ぶ。

つまり、損益通算や繰越欠損金通算等の他の制度における遮断措置が修更正があった過年度の当該修更正があった法人のみにおいて過年度に再計算が行われたのに対し、外国税額控除の場合は、修更正があった過年度の当初申告との差額を計算するために全体の再計算を行うが、その差額は当初申告の外国税額控除額を過年度に遡って修正せず、当期(進行年度)の外国税額控除額又は法人税額においてその調整が行われる点で異なっている(法69⑰⑱)。

つまり、他の遮断措置が通算法人間の遮断措置であるのに対し、外税控除の遮断措置は事業年度間の遮断措置であるといえるが、外税控除は全体で再計算の上最終的に修更正額は調整されるので、その意味では遮断措置は適用されていないとも言え、他の遮断措置とは異なっている。

なお、この遮断措置が適用される場合の具体的な計算は、以下<計算例>において解説する。

(※)遮断措置が不適用となる場合(法69⑯)(地法12⑥)

イ.適用事業年度の税額控除額の計算の基礎となる事実の全部又は一部を隠蔽し、又は仮装して税額控除額を増加させることにより、その法人税の負担を減少させ又は減少させようとする場合

ロ.修更正において、損益通算の遮断措置が適用されず全体再計算となる場合(法64の5⑥)

通算グループ全体では当初申告において所得金額がない(ゼロ又は欠損)にもかかわらず、損益通算の遮断措置を適用すると所得が発生する法人がある場合は損益通算の遮断措置が適用されずに全体再計算が必要となる( ページ参照)。

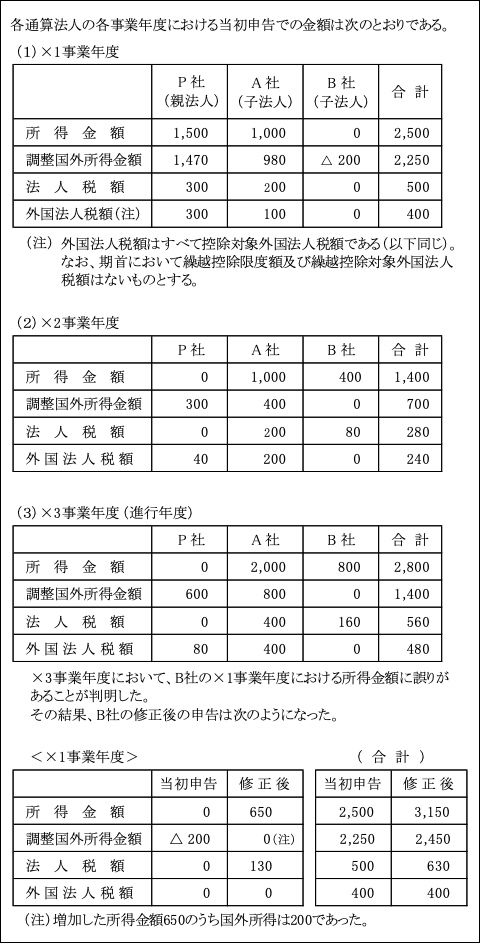

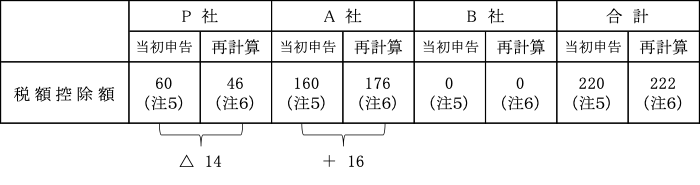

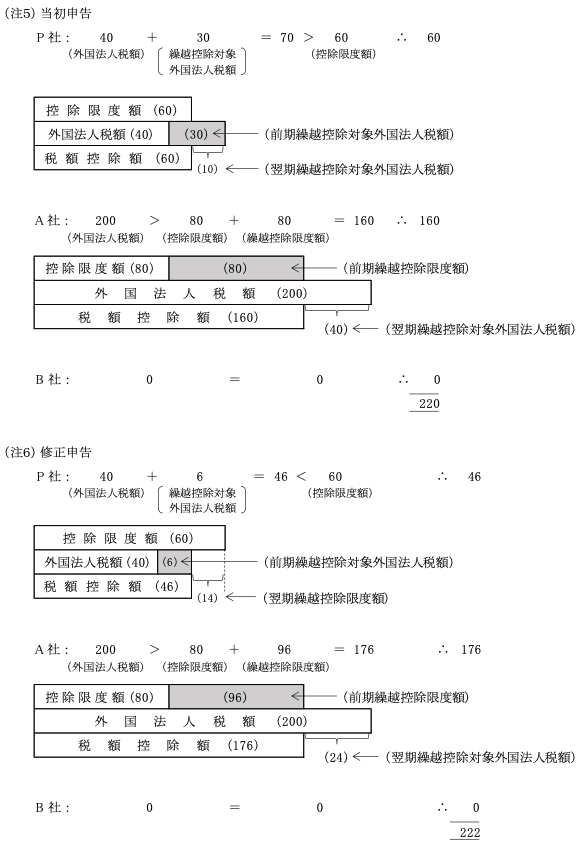

<設例>

![]()

(1)×1事業年度

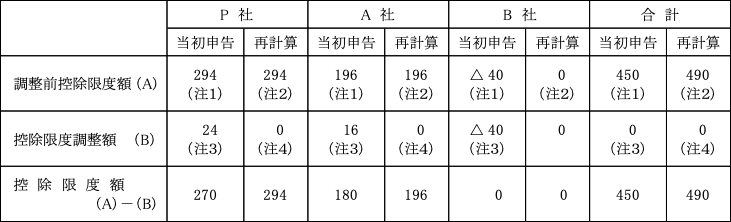

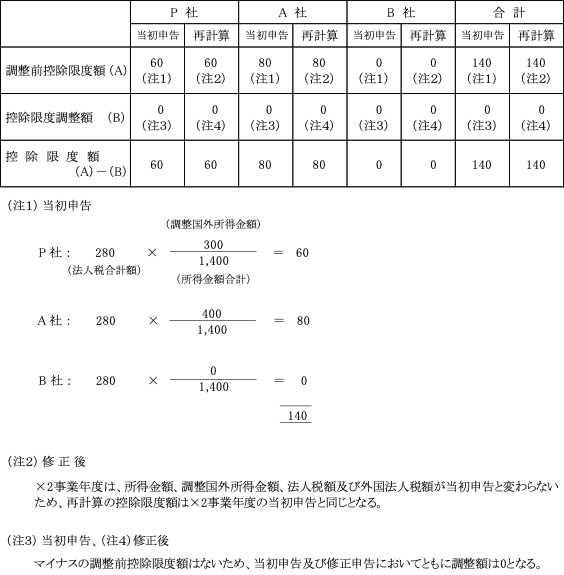

①控除限度額の計算

本設例においてはB社の所得金額及び調整国外所得金額が修正されているが、もし仮に所得金額のみが増額したならば、それに伴い法人税額(20%)も増額し、控除限度額は当初申告と変わらないことになる(注)。

つまり、調整国外所得金額が当初申告と異なるために控除限度額に差異が生じたことになる。

②税額控除額の計算

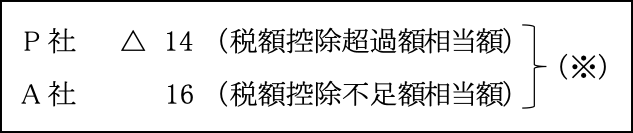

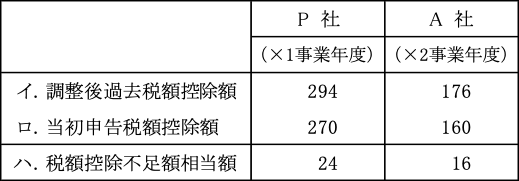

P社:再計算の結果、税額控除額が当初申告の270から294に増加しているため、遮断措置の適用対象となる。

したがって、×1事業年度における税額控除額は当初申告の270に固定され、差額の24(「税額控除不足額相当額」(※)という。)は×1事業年度では修正されることはなく、進行年度である×3事業年度(当期)で調整される(※)ことになる。

(※)税額控除不足額相当額及びその調整方法の詳細については×3事業年度参照。

A社:再計算の結果、当初申告の税額控除額(100)に変動がないため、遮断措置の適用はないことになる。

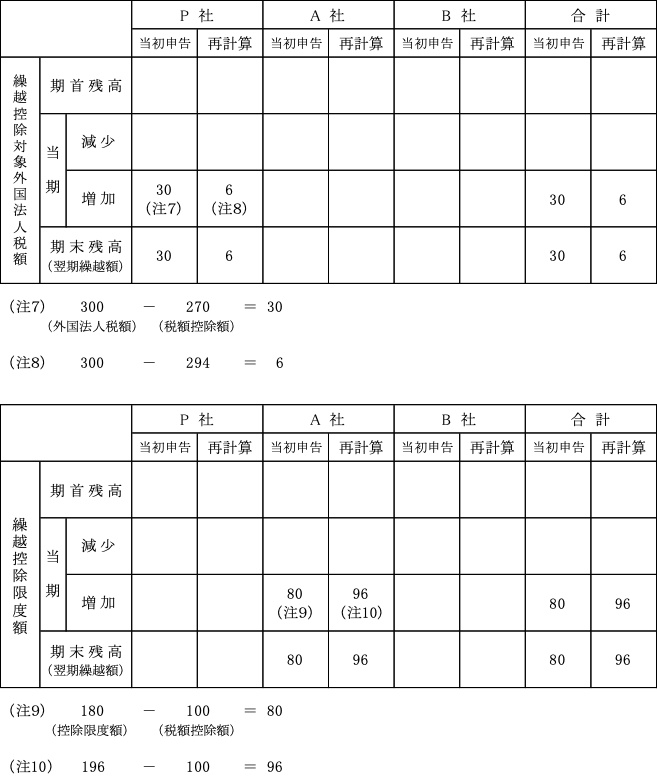

③繰越額

(2)×2事業年度

×1事業年度の再計算を受けて、×2事業年度についても全体再計算をする。

①控除限度額の計算

②税額控除額の計算

×1事業年度のB社の修正により再計算の結果、×2事業年度のP社の繰越控除対象外国法人税額及びA社の繰越控除限度額が変動する。

その結果、×2事業年度におけるP社及びA社の税額控除額も変動することになる。

しかしながら、遮断措置の適用により×2事業年度の税額控除額は当初申告のまま固定され、当初申告と再計算との差額は×2事業年度で修正されることはなく、当期(進行年度)の×3事業年度で調整されることになる(※)。

(※)税額控除超過額相当額と税額控除不足額相当額及びその調整方法の詳細については次の×3事業年度を参照。

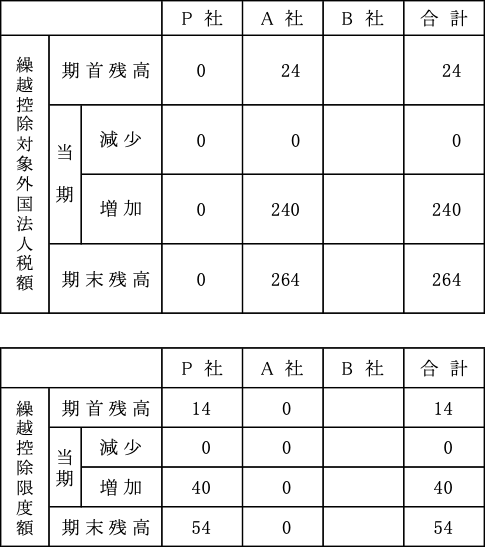

③繰越額

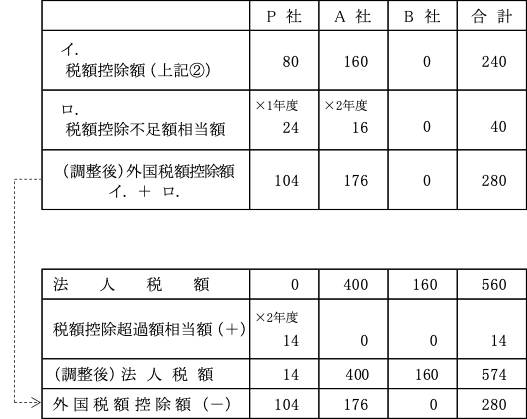

(3)×3事業年度 (進行年度)

進行年度である×3事業年度ではP社もA社も遮断措置がされていないため、前期までのような調整措置はされない。

①控除限度額の計算

②税額控除額の計算

③法人税額及び税額控除額の調整

過去の事業年度で遮断措置の対象となった事業年度に係る税額控除不足額相当額(※1)及び税額控除超過額相当額(※2)を各通算法人において進行事業年度で調整する。

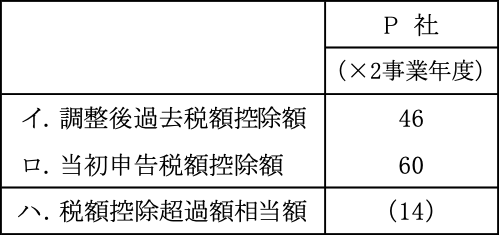

(※1)税額控除不足額相当額

【調整後過去税額控除額(注) > 当初申告税額控除額】 の場合の差額をいう。

この税額控除不足額相当額とは、修更正が行われたことにより過年度の外国税額控除額が当初申告の税額控除額よりもっと多くの控除がとれたはずであったことを意味する。

つまり、当初申告の控除が過少であったということである。

そこで、当期の外国税額控除額に加算され、当期の法人税額より控除調整される。

(注)調整後過去税額控除額

<本設例>における税額控除不足額相当額は次のように計算される。

(※2)税額控除超過額相当額

【調整後過去税額控除額(注) < 当初申告税額控除額】の場合の差額をいう。

この税額控除超過額相当額とは、当初申告の外国税額控除額が修更正後の過年度の外国税額控除額より過大に法人税額から控除されていることを意味する。

そこで、当期の法人税額に加算することにより調整する。

(注)調整後過去税額控除額

先述(※1)と同じ。

<本設例>における税額控除超過額相当額は次のように計算される。

税額控除不足額相当額(過少控除分)は税額控除額に加算されて法人税額より控除され、一方、税額控除超過額相当額(過大控除分)は法人税額に加算される。

このように、税額控除不足額が税額控除額に加算されて法人税額より控除されるのに対し、税額控除超過額は税額控除額より減算されず、直接、法人税額に加算されているのは、税額控除額より税額控除超過額が大きい場合に税額控除額がマイナスとなってしまうことを防ぐためであると思われる。

いずれにせよ結果において変わりはない。

以上の処理により、遮断措置の適用を受けた×1事業年度及び×2事業年度の税額控除過不足額は、すべて進行期において調整される。

さらに、進行年度である当期において調整した税額控除不足額相当額及び税額控除超過額相当額が、それ以降の事業年度において変更された場合は、進行年度(当期)での調整額を当初申告として固定(遮断)され、変更のあった事業年度において修正されることになる。

④繰越額

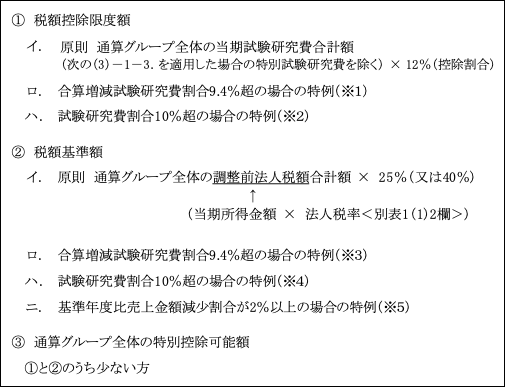

(3)試験研究費の税額控除

グループ通算制度においても試験研究費の税額控除の適用があり、基本的には単体課税におけるそれと同様である(措法42の4①⑧)。

したがって、ここでは「試験研究費の特別控除額の計算」及び「修更正における遮断措置」で単体課税との違いを中心に解説する。

そのため以下の項目については、単体課税における「第34章 試験研究費の税額控除」を参照されたい。

① 制度趣旨

② 中小企業者等以外の法人の適用制限措置

③ 試験研究費の意義と範囲

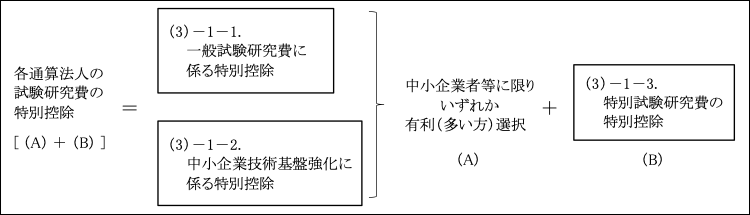

(3)-1.試験研究費の特別控除額の計算

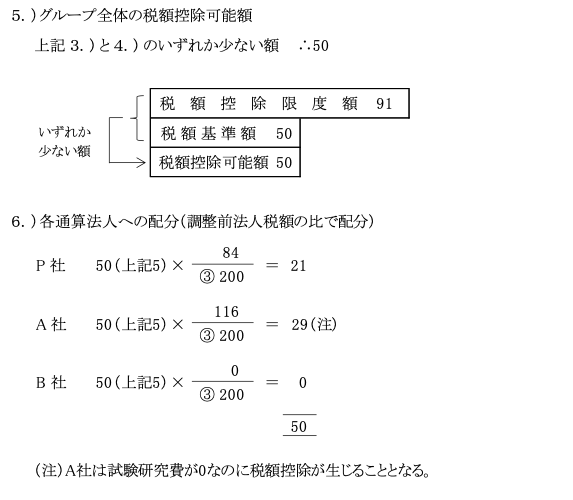

グループ通算制度における試験研究費の税額控除の計算は、通算グループ全体で控除可能額を算出し、それを調整前法人税額の比で各通算法人に配分して計算する。

したがって、試験研究費を支出していない通算法人であっても税額控除が行われる可能性がある。

そのため、税額控除可能額が配分された法人と試験研究費を支出した法人との間で税額控除額の精算を行うことが考えられるが、この精算を行うかどうかは任意となる。

精算を行う場合は通算税効果額が生じることになる。

(3)-1-1.一般試験研究費に係る特別控除

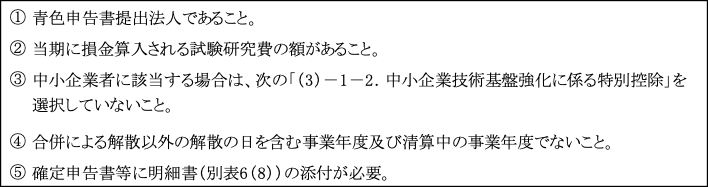

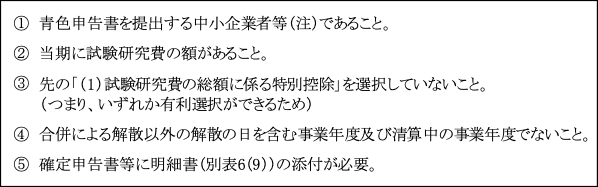

1.適用要件(措法42の4①)

2.適用期間

令和3年4月1日から令和5年3月31日までに開始する事業年度(2年間)

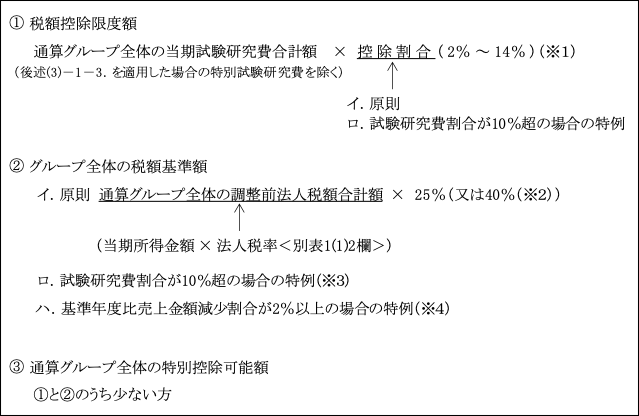

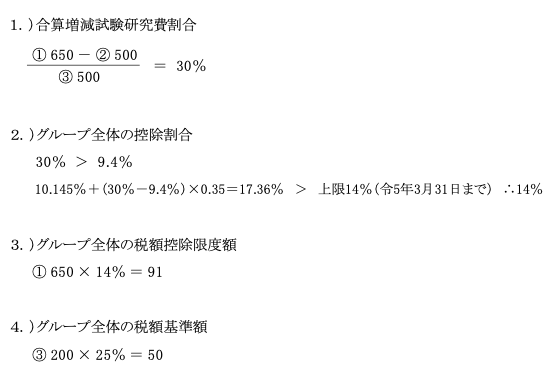

3.通算グループ全体の特別控除可能額

(※1)控除割合

イ.原則

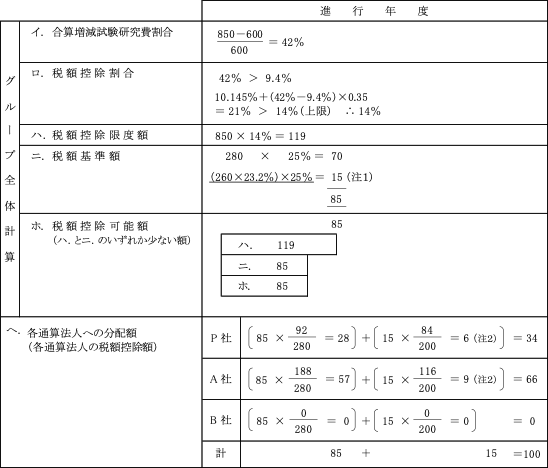

合算増減試験研究費割合(注1)に応じて、次のとおりとなっている。

(注1)合算増減試験研究費割合(措法42の4⑧三)

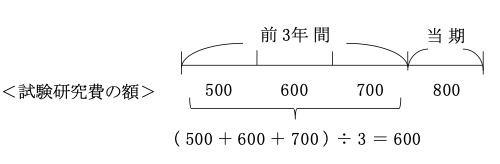

(注2)比較試験研究費の額(措法42の4⑧五)

通算親法人の適用年度開始の日(当期首)前3年間の試験研究費の額の平均額を通算法人ごとに計算したものをいう。

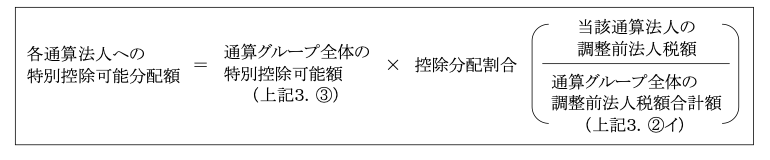

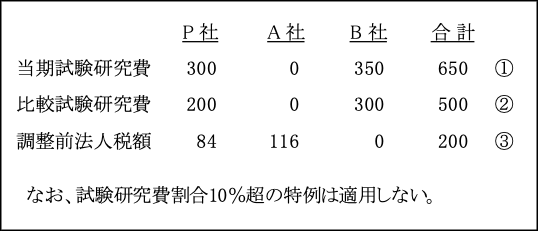

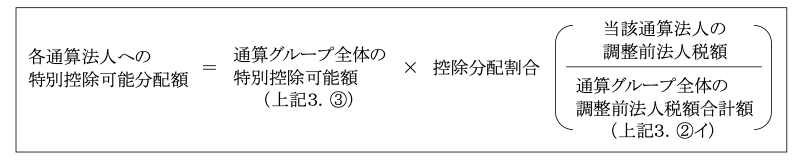

4.通算グループ全体の特別控除可能額の各通算法人への配分

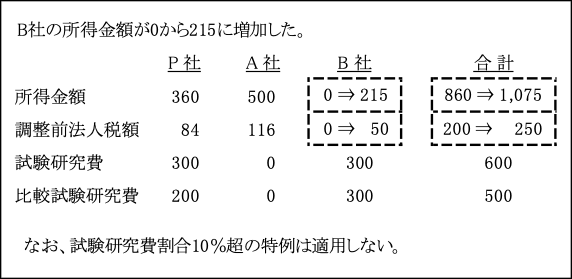

<例>

![]()

(3)-1-2.中小企業技術基盤強化に係る特別控除

1.適用要件(措法42の4④)

(注)中小企業者等(措法42の4⑧七、八、措令27の4⑫)

通算グループ内のすべての法人が中小企業者等に該当する場合にのみ本特例は適用される。

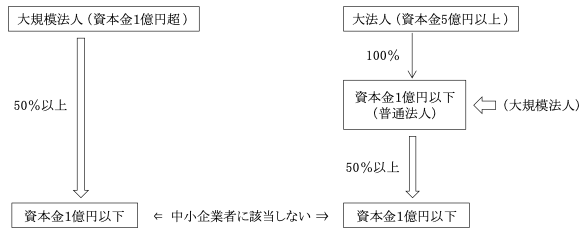

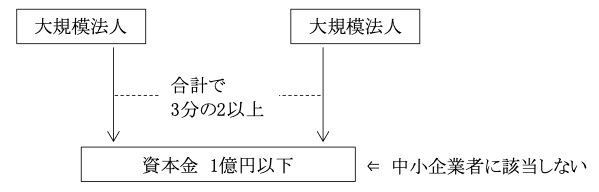

そして、中小企業者等とは中小企業者又は農業協同組合等をいい、そのうち中小企業者とは、 資本金額が1億円以下の法人をいう。

ただし、次のイ.及びロ.に該当する場合は中小企業者に該当しない。

又、ハ.については適用が停止されている(措法42の4④)。

グループ通算制度では、グループ内に1社でも中小企業者に該当しない法人がある場合は、通算グループ内の全ての通算法人が中小企業者に該当しないことになる。

イ.同一の大規模法人(資本金額1億円超の法人又は、大法人(資本金5億円以上の法人)による完全支配関係(100%保有)のある普通法人)による2分の1(50%)以上を所有されている場合

ロ.2以上の大規模法人(注)による3分の2以上を所有されている場合

(注)大規模法人については、上記イ.に同じ。

ハ.適用除外事業者(措法42の4⑲八)

適用除外事業者とは、中小企業者のうち当期首前3年間の平均所得金額が15億円超の法人をいう。

停止措置は、平成31年4月1日以後開始年度より適用される。

2.適用期間

令和3年4月1日から令和5年3月31日までの開始事業年度

3.通算グループ全体の特別控除可能額(措法42の4④)

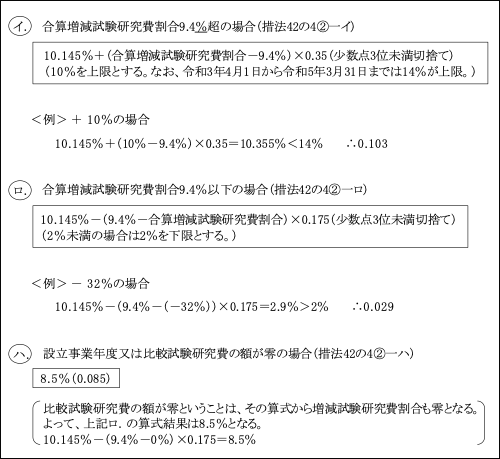

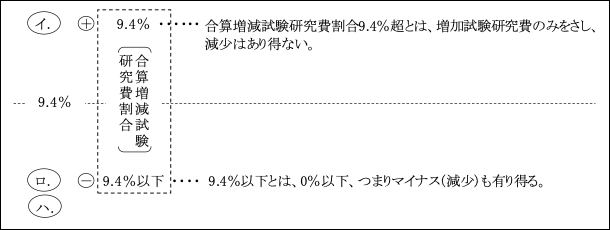

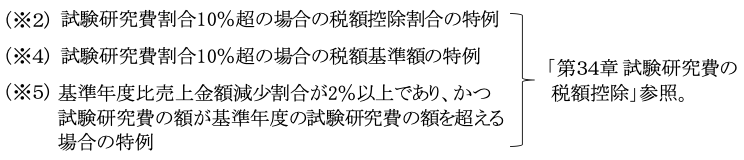

(※1)合算増減試験研究費割合9.4%超の場合の税額控除割合の特例(措法42の4⑤一)

なお、中小企業者等以外の法人との違いは、基本となる控除割合10.145%と12%の違いのみならず、中小企業者等には増減試験研究費割合が9.4%以下の場合には特例がないことである。

したがって、9.4%以下の場合は原則の12%となる。

(※3)増減試験研究費割合9.4%超の場合の税額基準額の特例(措法42の4⑤一)

原則の25%に10%が加算され35%となる。

4.通算グループ全体の特別控除可能額の各通算法人への配分

(3)-1-3.特別試験研究費の特別控除

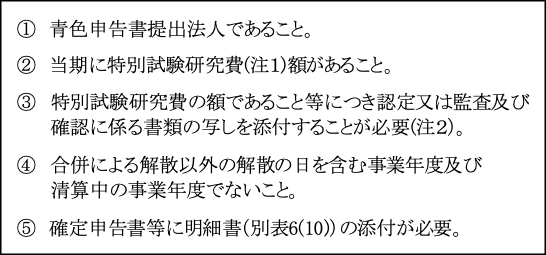

1.適用要件

(注1)特別試験研究費(措法42の4⑲十、措令27の4㉗㉘)

特別試験研究費とは、次の試験研究等に係る試験研究費をいう。

イ.国の試験研究機関等、大学等その他の者と共同して行う試験研究

ロ.国の試験研究機関等、大学等又は特定中小企業者に委託する試験研究

ハ.特定中小企業者からその有する知的財産権の設定または許諾を受けて行う試験研究

ニ.その用途に係る対象者が少数である医薬品(希少疾病医薬品)に関する試験研究

(注2)特別試験研究費の額(措令27の4㉗㉘)

特別試験研究費の額は、法人の任意の支出額ではなく、それぞれの特別試験研究の内容により、特別研究機関等の長等が認定した金額、監査や確認などを受けた金額をいう。

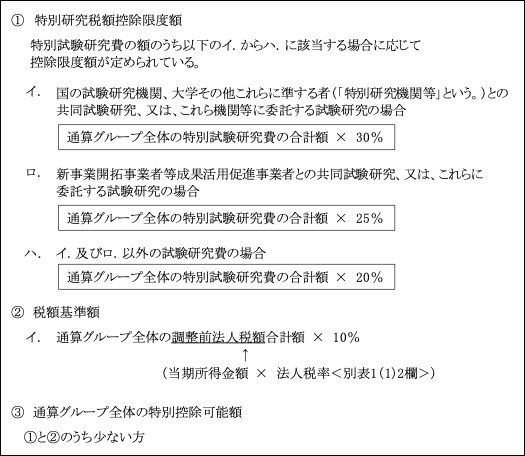

2.通算グループ全体の特別控除可能額(措法42の4⑦)

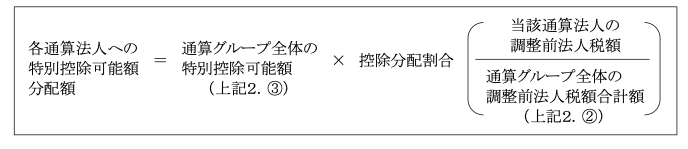

3.通算グループ全体の特別控除可能額の各通算法人への配分

(3)-2.修更正における試験研究費特別控除の取扱い

修更正により、グループ全体の税額控除可能額が当初申告の税額控除可能額と異なり、当該修更正された通算法人の税額控除可能分配額も当初申告の分配額と異なる場合には、原則として当該修更正を行う通算法人においてのみ税額控除可能分配額の調整が行われ、他の通算法人の分配額の再計算はしない。

(つまり、他の通算法人の分配額は当初申告のまま固定される。)

これを修更正に伴う試験研究費特別控除の遮断措置(※)という(措法42の4⑧四)。

(※)遮断措置が不適用となる場合

イ.一定の減額更正に伴い税額控除額に取戻し超過部分(過大取戻し)がある場合(措法42の4⑧六)

この場合は、減額更正が生じた事業年度において税額控除可能分配額に一定の配分(加算される)が行われる(計算例については後述<例4>参照)。

ロ.法人税の負担を不当に減少させる結果となると認められる場合など。

以下<計算例>において解説する。

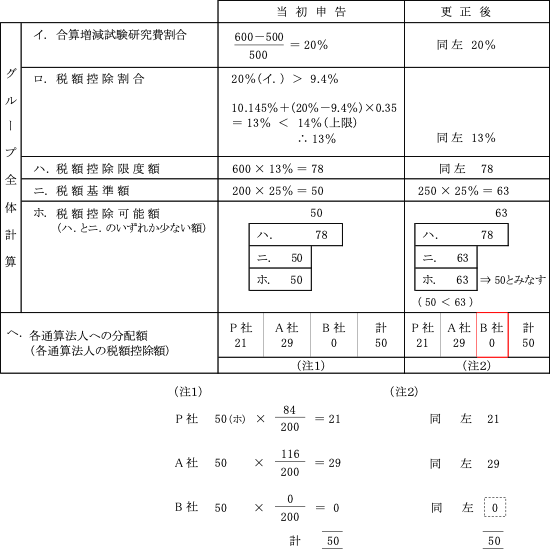

<例1>増額更正により税額控除不足額が生じる場合

(当初申告税額控除可能額 < 修更正後税額控除可能額 の場合)

![]()

B社の所得金額の増額更正により、調整前法人税額が増加し、そのため税額基準額が増加、税額控除可能額も50から63に13増加する。

このように再計算の結果、税額控除可能額は当初申告以上となった場合、つまり、税額控除不足額が生じた場合は、当初申告税額控除可能額(50)を更正後も税額控除可能額とみなされる。

したがって、P社及びA社のみならず、B社においても税額控除可能分配額も当初申告のまま固定(遮断)される(措法42の4⑧五)。

従って、増加した法人税額50(200→250)から13は控除されない。

グループ通算制度を採用していない場合にも、税額控除限度額の計算の基礎とされる試験研究費の額は確定申告書に添付された書類に記載された金額を限度とすることとされているが、本例のように試験研究費の額の増加以外の要因で控除額が増加した場合には控除額の増加が認められている(平成23年12月改正)。

この単体課税における取扱いとの整合性を考えるとグループ通算制度において控除が認められないことの理由は不明である。

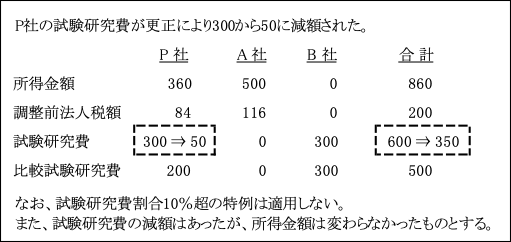

<例2>減額更正により税額控除超過額が生じる場合

(当初申告税額控除可能額 > 更正後税額控除可能額 の場合)

![]()

P社の当初申告試験研究費の額が過大であったため、試験研究費の額が減額更正され、税額控除限度額が減少し、結果、税額控除可能額が50から10へと40減額される。

このように再計算の結果、税額控除可能額は当初申告未満となった場合、つまり税額控除超過額(40)が生じた場合は、P社の当初申告税額控除可能分配額21から税額控除超過額40を控除し、控除しきれない19(税額控除超過額が21までの範囲内までは税額控除額が減額される。)は、税額控除額をマイナスとせずにP社の法人税額に加算され、追加納付されることになる(国側からすれば過大税額控除により減少した法人税の取戻しが行われることになるため取戻し課税ともよばれる。)。

この場合、遮断措置により更正対象であるP社においてのみ修正が行われ、A社及びB社には影響させず税額控除可能分配額はそれぞれ当初申告のまま固定される。

つまり、税額控除超過額はすべてがP社において調整される。

以上の取扱いは、所得金額が減少し(注)、結果として税額控除可能額が当初申告未満となった場合についても同様である。

(注)次<例3>の非特定欠損金の増加は、所得金額の減少には該当しない。

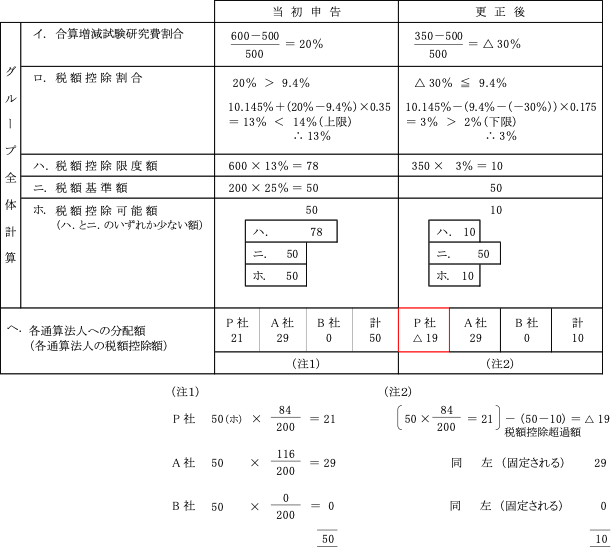

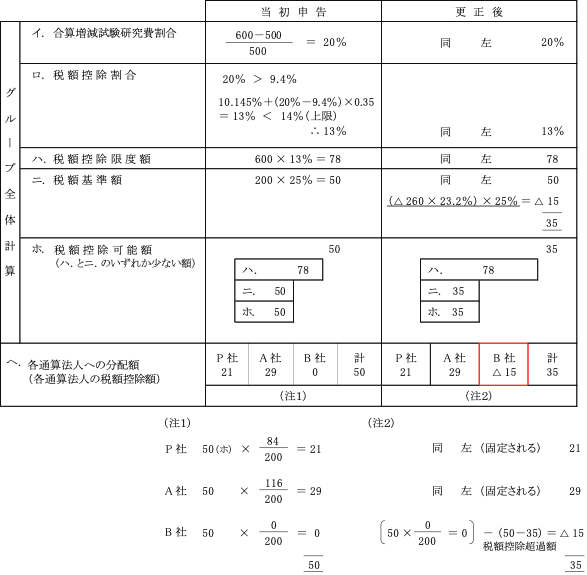

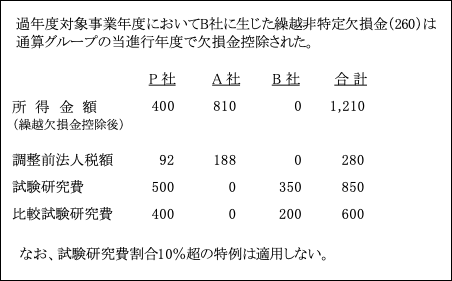

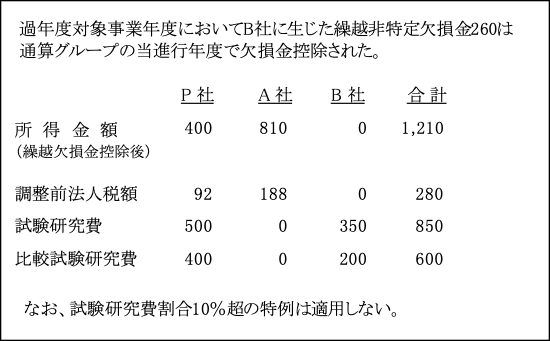

<例3>減額更正により過年度に非特定欠損金が発生した場合

①更正の対象となった過去適用事業年度

![]()

B社で減額更正により生じた非特定欠損金260は、損益通算の遮断措置によりP社及びA社の所得金額から減算されず、B社で翌期以降繰越非特定欠損金として繰り越されることになる。

したがって、調整前法人税額も変化はない。

しかし、繰越非特定欠損金は翌期以降において損金に算入される可能性があるため、上記ニ.のグループ全体の税額基準額算定上の基礎となる調整前法人税額からは減額させ、税額控除可能額を算定する。

そして再計算の結果、税額控除可能額(35)が当初申告の税額控除可能額(50)未満となった場合、前述の<例2>と同様、その差額15(50-35)は税額控除超過額としてB社の当初申告税額控除可能分配額(0)から控除され、控除しきれない金額15は、税額控除額をマイナスとせずに、B社の法人税額に加算され納付されることになる(国側からすれば税額控除過大分の取戻し課税が行われることを意味する)。

なお、P社及びA社の税額控除可能分配額は遮断措置によりそれぞれ当初申告のまま固定される。

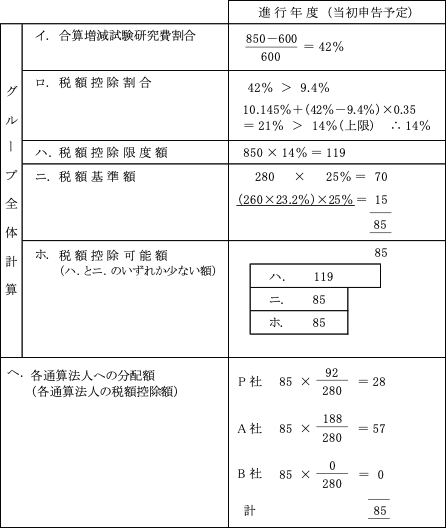

②更正が行われた進行事業年度(適用対象事業年度)

![]()

過年度から繰越された非特定欠損金は、その後の事業年度で欠損金控除がなされた場合は、その年度の法人税額は減少しているため上記ニ.のグループ全体の税額基準額算定の基礎となる調整前法人税額算定上、調整前法人税額に加算され、税額控除可能額を算定する。

このように修更正の遮断措置に伴って適用事業年度だけでなく、適用事業年度の翌事業年度以降にも影響が及ぶ場合がある。

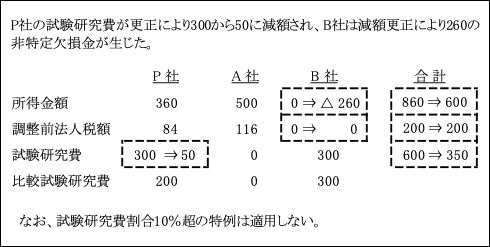

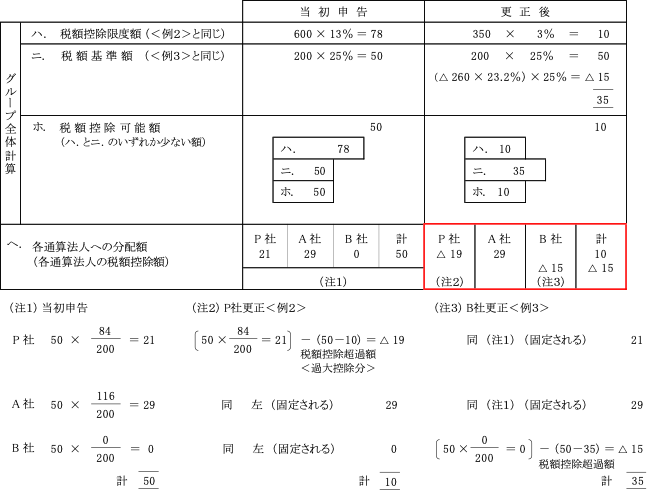

<例4>上記<例2>と<例3>が同じ通算制度において発生した場合

① 過去の更正適用年度

![]()

(注2)のP社の更正は遮断措置により、A社とB社の分配額(税額控除額)は当初申告に固定されて税額控除超過額40(50-10)のすべてはP社において調整(税額控除額からマイナス)される。

結果、P社では△19の税額控除額となり、法人税額に加算され追加納付されることになる。

(注3)のB社の更正は遮断措置により、P社とA社の分配額(税額控除額)は当初申告に固定されて税額控除超過額15(50-35)のすべてはB社において調整(税額控除額からマイナス)される。

結果、B社では△15の税額控除額となり、法人税額に加算され追加納付されることになる。

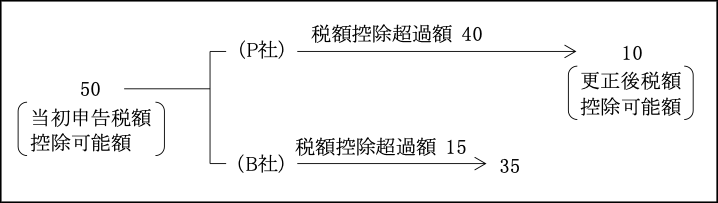

以上のように、各々の通算法人で更正が行われた結果、税額控除可能額はグループ全体として当初申告の50から修更正後は10となり、差額40の税額控除超過額(過大控除)が生じることになる。

更正のあった各通算法人で生じた税額控除超過額の合計額(P社40+B社15=55)(「既取戻し税額控除超過額」という。)がグループ全体の税額控除超過額(40)を超える場合には、その超過額(15)は過大に取戻しが行われたことになる。

そのため、この過大に取戻された超過部分の金額(15)は、次の②の対象年度において、過去適用年度の控除分配割合で分配された金額を各通算法人の税額控除額に加算されて法人税額から控除される。

その際、配分が修更正のなかったA社にも及ぶ点で修更正が遮断されていないことになる(遮断措置の不適用)。

②適用対象事業年度(減額更正があった進行事業年度)

![]()

(注1)①の過去の更正対象年度で生じた繰越欠損金の当進行年度の控除に伴い、法人税額も減少しているため、当進行年度の法人税額に加算する。

(注2)過大取戻し超過額(15)を税額控除額に加算(法人税額からは控除)する。

なお、修更正のなかったA社に対しても加算されるため、修更正は遮断されていないと言える。

(4)特定同族会社の留保金課税

グループ通算制度における特定同族会社の留保金課税は、基本的には単体課税におけるそれと同様である(法67)。

したがって、ここでは単体課税とグループ通算課税との相違点を中心に解説することとする。

そのため、単体課税における「第31章 特定同族会社の留保金課税」を常に比較参照されたい。

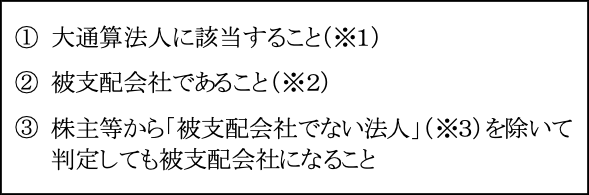

1.特定同族会社の判定

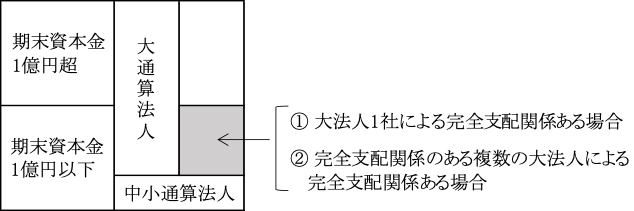

(※1)大通算法人の判定

大通算法人の判定については上述した「(1)法人税率(※)」において説明した軽減税率が不適用となる法人の判定と同様である。

そして、上記大通算法人に該当する法人が通算グループ内に1社でもあれば、グループ内のすべての法人が大通算法人となる。

(※2)被支配会社

被支配会社については、「第31章 特定同族会社の留保金課税Ⅱ(2)(※1)」( ページ参照)。

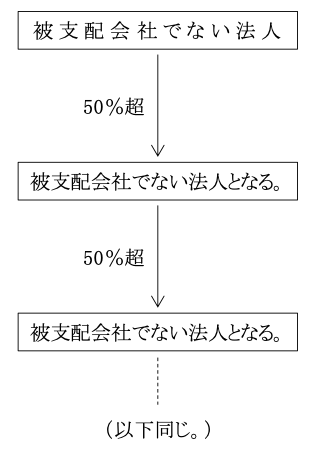

(※3)「被支配会社でない法人」には、被支配会社でない法人が直接又は間接に支配する被支配会社も含まれる(基通16-1-1)。

つまり、被支配会社でない法人によって50%超の株式等を所有されている法人はすべて被支配会社でない法人に該当するということになる。

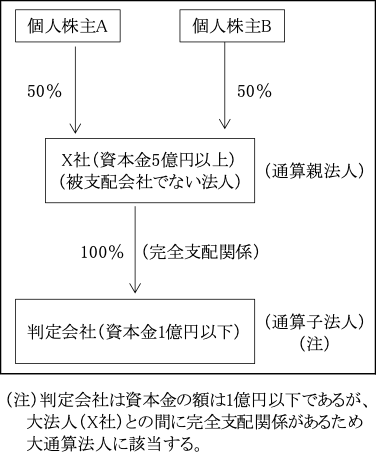

<例>通算親法人が「被支配会社でない法人」の場合

①株主X社は、個人株主AとBがそれぞれ50%所有しているので、1人で50%超を有していない。

よって、株主X社「被支配会社でない法人」となる。

②判定会社は「被支配会社でない法人」である株主1人が50%超(100%>50%)の株式を所有しているので、被支配会社でない法人に該当する(基通16-1-1)。

したがって、判定会社は特定同族会社に該当しない。

以上のことは判定会社の通算子法人(つまり、通算親法人からすれば通算孫法人)においても同様のことが言える。

以上の特定同族会社の判定をフローチャートで示せば次のようになる。

(注1)通算グループ内に1社でもこの大通算法人に該当する法人が存在すれば、グループ内のすべての法人が大通算法人となる。

(注2)2要件とは、①被支配会社であることと②株主等から「被支配会社ではない法人」を除いて判定しても、被支配会社となることの2つである。

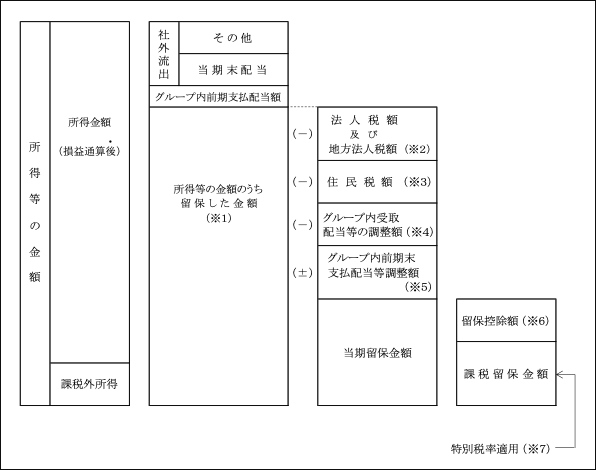

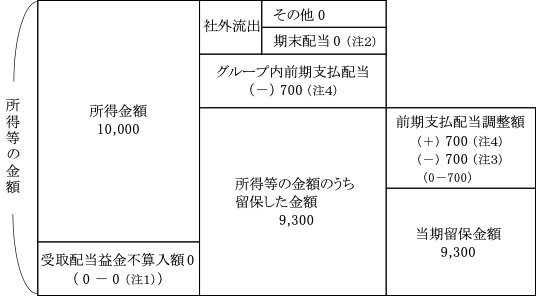

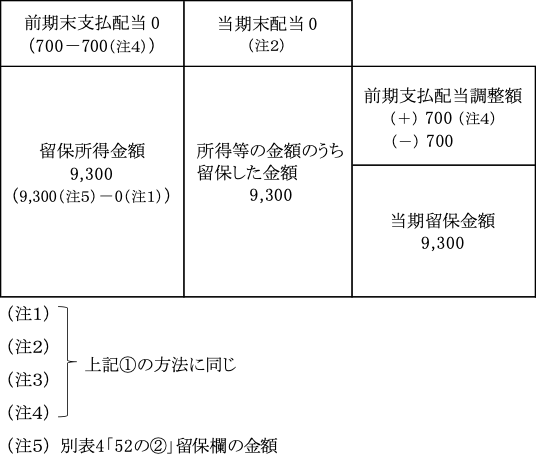

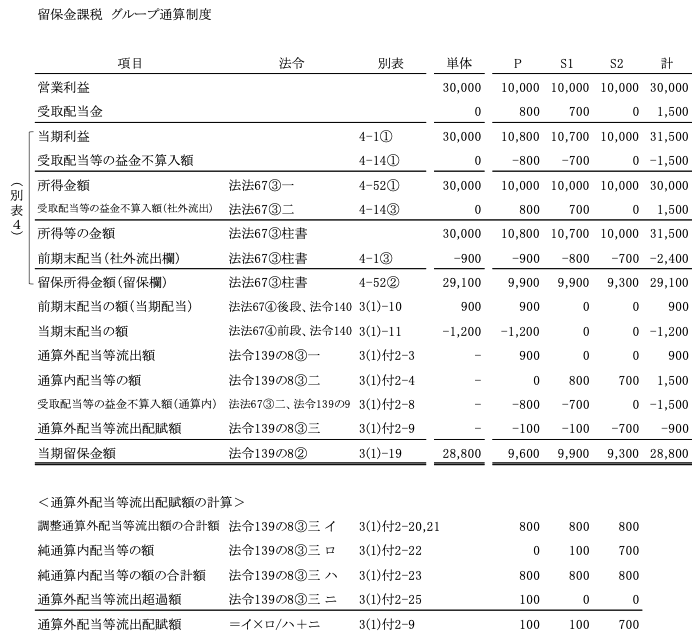

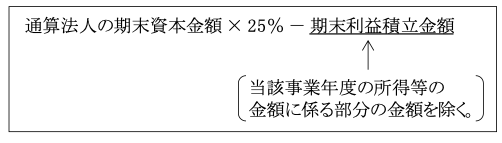

2.課税留保金額の計算(法67③)

(※1)所得等の金額のうち留保した金額の算定

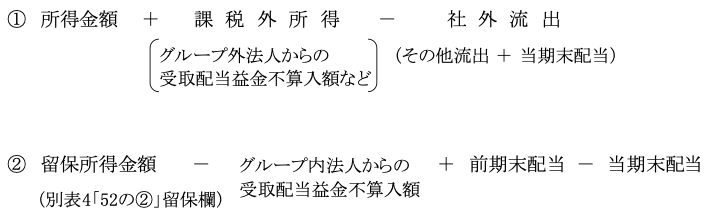

「所得等の金額のうち留保した金額」の算定方法には次の2通りの方法がある。

以上を図で示せば次のとおりである。

(注1)繰越欠損金当期控除額と損益通算

繰越欠損金の当期控除額は、所得金額に足し戻されて控除前の金額となるが、通算グループ内の損益通算(法64の5)については足し戻す規定はなく、損益通算後の所得金額となる。

(注2)グループ内法人からの受取配当金

グループ内法人からの受取配当益金不算入額は、所得金額に加算される課税外所得から除かれる(令139の8)。

グループ内法人からの配当はグループ内での資金の移動にすぎないため受取法人の留保金額を構成しないこととされている。

したがって、受取配当益金不算入額は所得金額の計算上減算されたことで留保金額には含まれないことになる(①の方法)。

一方、この益金不算入額は別表4「52の②」の留保欄からは控除されていないため、留保所得金額に含まれたままとなっている。

そこで、②の方法では留保所得金から控除する必要がある。

さらに、グループ内法人からの受取配当のうち益金算入されたものも、所得等の金額のうち留保した金額から控除され(※4)、結果としてグループ内法人からの受取配当金はその全てが控除されることとなる。<別表3(1)付表ニ「8欄」に記載>

(注3)当期末配当等

期末配当(支払配当のうち、例えば基準日が当期にあり、決議日が決算確定する翌期にあるもの)については当期に支払われたものとする措置があるが、この措置はグループ内法人に対する支払配当には適用されない(法67④、令140)。

つまり、グループ通算制度では、実務便宜上、各法人の期末配当負担額によらずに前期の留保金額が算定されるため、そのための調整が当期において前期末支払配当等の額の調整として行われる仕組みとなっている。

この点の詳細については後述する「(※5)グループ法人間の前期末支払配当等の額の調整」を参照。

(注4)グループ内前期支払配当

グループ内法人間の配当はなかったものとされるため留保金からは控除する。

しかし、グループ内法人への支払配当は社外に流出したわけではないため、後で戻し加算調整する。

この点の詳細についても後述する「(※5)グループ法人間の前期末支払配当等の額の調整」を参照。

(※2)当期法人税額及び地方法人税額相当額

外国税額控除に修更正があった場合(「(2)外国税額控除」参照。)

①税額控除超過額相当額・・・当期法人税額に加算

②税額控除不足額相当額・・・外国税額控除額に加算して法人税額から控除

(※3)当期住民税相当額

住民税についてはグループ通算制度は創設されてない。

したがって、法人税についてグループ通算制度を選択する場合においても、住民税につては各法人毎に本来は単体課税における法人税額をもとに算定されるべきところである。

しかし納税者の事務負担等を考慮し、以下の点を除き、通算制度のもとで算定された法人税額をベースに算定されることになっており、特に調整の必要はない。

(※4)通算グループ内受取配当等調整額(令139の8①)

他の通算法人からの受取配当等のうち、益金算入額。

例えば、完全支配関係は有するものの、保有期間要件を満たさず「その他株式等」に該当する場合には、受取配当等の額の50%が益金算入されることになる。

この益金算入額は「所得等の金額のうち留保した金額」に含まれているため、グループ内法人からの配当等であるから控除する。

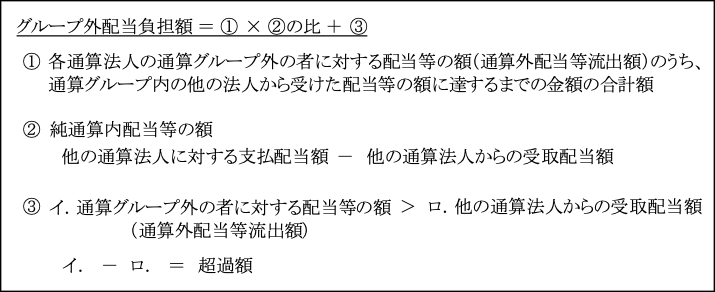

(※5)グループ内法人間の前期末支払配当等の額の調整

(1)通算外配当等流出配賦額の計算

グループ通算制度においては、留保金額の計算上、(※1)で述べたように通算グループ内の法人間の受取配当及び支払配当はなかったものとした上で、グループ外に対する配当等の額として留保金額から控除される金額は次の算式によって計算される。

これは、各法人のグループ外配当の実質的資源負担額(通算外配当等流出配賦額)を計算するものである。

<算式>

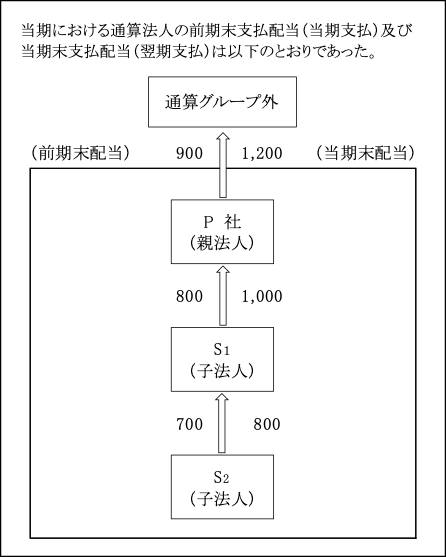

<例>

(2)前期末支払配当等の額の調整

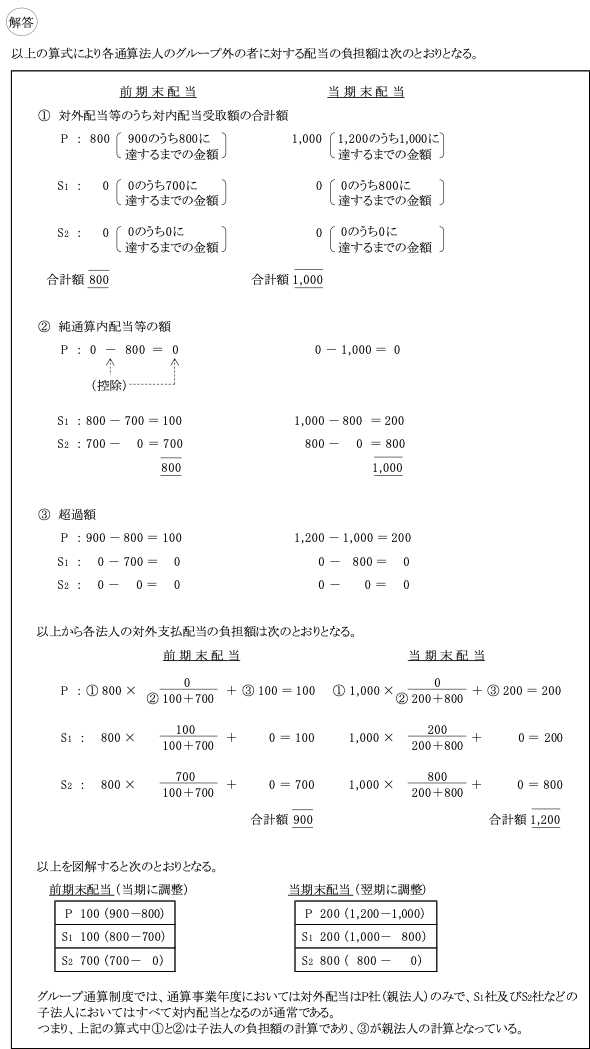

1.本来、前期の留保金額の計算において控除すべき当期末配当(当期から見れば「前期末配当」)の900は、上記(1)で計算した通算外配当等流出配賦額(P社100、S1社100、S2社700)であるべきである。

しかし、グループ通算制度においては、グループ外に支払われる配当の通算外配当等流出額(P社900、S1社0、S2社0)を期末配当として前期の留保金額が計算される。

これは、前期末の配当が確定するのは当期の株主総会時ということになるので、その時点でグループ内の全ての法人の期末配当を計算し確定することの実務上の煩雑さに配慮したためと思われる。

そして、当期の留保金額の計算に際し、上記(1)の計算によるグループ外への配当負担額である通算外配当等流出配賦額との差額を前期留保金額の調整として当期の留保金額の計算に反映する。

<別表3(1)付表2「3欄」と「26欄」に記載>

このように、グループ通算制度ではグループ内の法人に支払われる期末配当については、前期末に支払われたものとする措置は適用されない(法67④、令140)。

2.さらに、「(※1)の所得等の金額のうち留保した金額」の計算上なかったものとして控除されたグループ内支払配当等の額(通算内配当等の額)は、社外流出していないので当期の留保金額に戻して加算調整される。

<別表3(1)付表2「4欄」に記載>

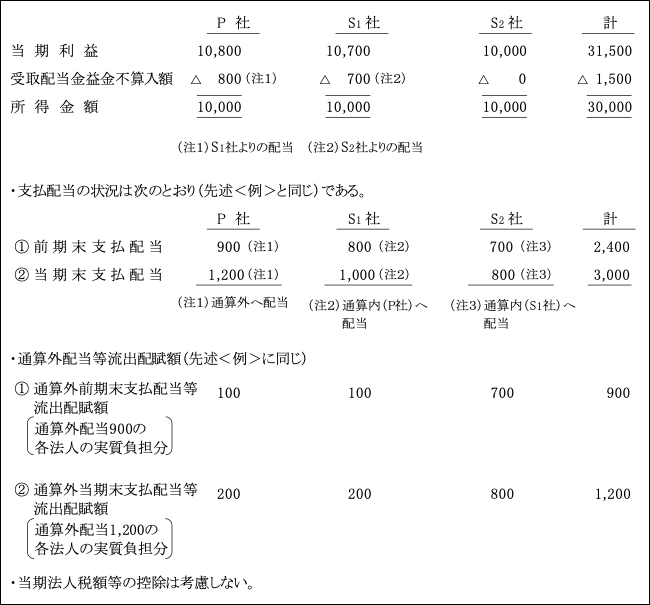

<設例>留保金額の計算

![]()

当期留保金額の計算過程を図解すると次のとおりである。

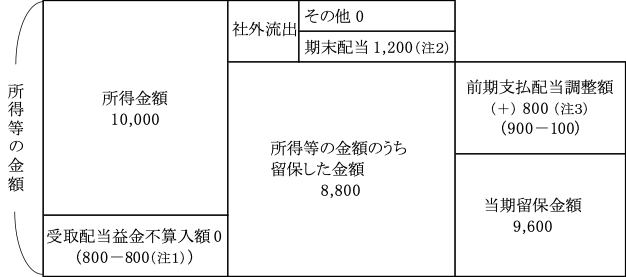

(1)P社

①の方法による「所得等の金額のうち留保した金額」を算定した場合

(注1)グループ内受取配当等益金不算入額

グループ内法人(S1社)からの受取配当等益金不算入額は、留保金額から除かれる。

(注2)期末配当

P社のグループ外期末配当の実質的負担額(通算外当期末支払配当等流出配賦額)は1,200のうち200であるが、当期の留保金額の計算上社外流出として控除される期末配当(通算外当期末支払配当等流出額)は1,200である。

そして、この1,200と200との差額1,000は翌期の留保金計算において前期支払配当調整額として加算調整される(前期((当期のこと))の留保金額が過少であったため)。

なお、当期の留保金額計算上の前期支払配当調整額については、次の(注3)を参照。

(注3)前期末支払配当調整額

前期の留保金額の計算上、期末配当(当期からは前期末配当)900のうちP社の実質的負担額(通算外支払配当等流出配賦額)は100であるが、前期の留保金額は期末配当が900として計算されている。

つまり、前期における留保金額は800(900-100)だけ過少となっている。

そこで、この800は当期の留保金額の計算上加算して調整される。

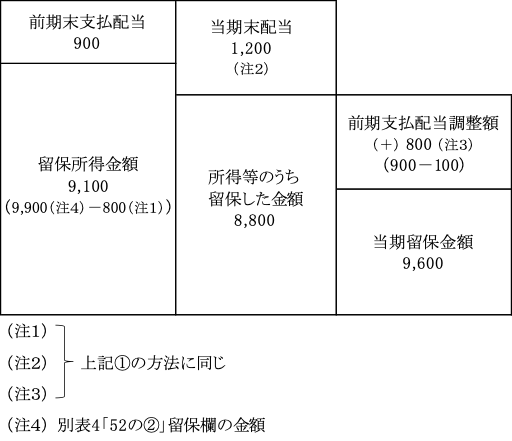

②の方法による「所得等の金額のうち留保した金額」を算定した場合

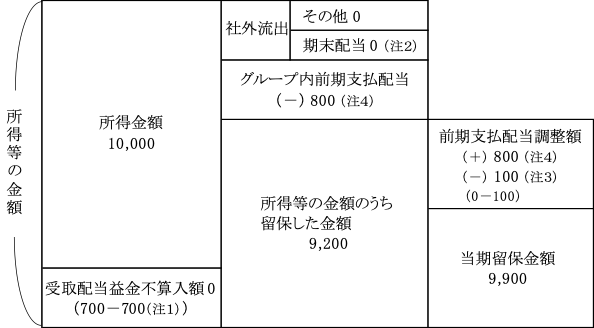

(2)S1社

①の方法による「所得等の金額のうち留保した金額」を算定した場合

(注1)グループ内受取配当等益金不算入額

グループ内法人であるS2社からの受取配当等益金不算入額は、留保金額から除かれる。

(注2)期末配当

S1社のグループ外期末配当の実質的負担額(通算外当期末支払配当等流出配賦額)は1,200のうち200であるが、当期の留保金額の計算上社外流出として控除される期末配当(通算外当期末支払配当等流出額)は0である。

そして、この200と0との差額200は翌期の留保金計算において前期支払配当調整額として減算調整される(前期((当期のこと))の留保金額が過大であったため)。

なお、当期の留保金額計算上の前期支払配当調整額については、次の(注3)を参照。

(注3)前期末支払配当調整額

前期留保金額の計算上、期末配当(当期からは前期末配当)900のうちS1社の実質的負担額(通算外支払配当等流出配賦額)は100であるが、S1社がグループ外に支払った配当(通算外支払配当等流出額)はないため、S1社の期末配当は0として前期の留保金額が計算されている。

つまり、前期の留保金額は100(0-100)が過大に計算されている。

そこで、この100は当期の留保金額の計算上減算して調整される。

(注4)通算グループ内前期支払配当等の調整

グループ内法人間の受取配当は上記(注1)で述べたように留保金の計算上は除かれている。

同様にグループ内法人間の支払配当もなかったものとされている。

したがって、「所得等の金額のうち留保した金額」の算定上は控除する。

しかし、このグループ内支払配当はグループ外には流出していないため、戻し加算される。

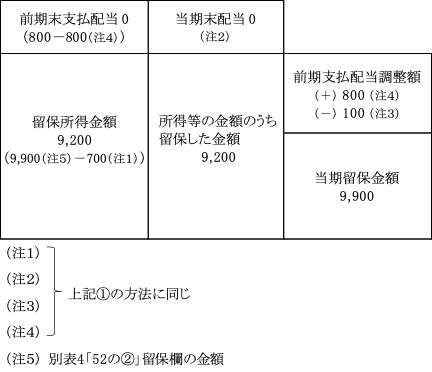

②の方法による「所得等の金額のうち留保した金額」を算定した場合

(3)S2社

①の方法による「所得等の金額のうち留保した金額」を算定した場合

(注1)グループ内受取配当等益金不算入額 0

(注2)期末配当

S2社のグループ外期末配当の実質的負担額(通算外当期末支払配当等流出配賦額)は1,200のうち800であるが、当期の留保金額の計算上社外流出として控除される期末配当(通算外当期末支払配当等流出額)は0である。

そして、この800と0との差額800は翌期の留保金計算において前期支払配当調整額として減算調整される(前期((当期のこと))の留保金額が過大であったため)。

なお、当期の留保金額計算上の前期支払配当調整額については次の(注3)を参照。

(注3)前期末支払配当調整額

前期の留保金額の計算上、期末配当(当期からは前期末配当)900のうちS2社の実質的負担額(通算外支払配当等流出配賦額)は700であるが、S2社がグループ外に支払った配当(通算外支払配当等流出額)はないため、S2社の期末配当として前期の留保金額が計算されている。

つまり、前期の留保金額は700(0-700)が過大に計算されている。

そこで、この700は当期の留保金額の計算上減算調整される。

(注4)通算グループ内前期支払配当等の調整

前述したS1社と同様。

②の方法による「所得等の金額のうち留保した金額」を算定した場合

以上の<設例>をまとめると次のようになる。

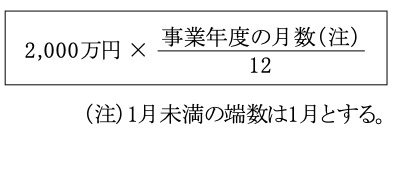

(※6)留保控除額(法67⑤)

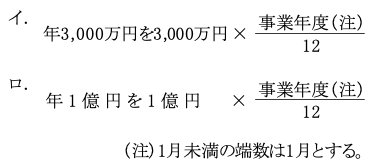

下記イ.~ハ.のうち最も大きい金額

イ.所得基準額

ロ.定額基準額

ハ.積立金基準額

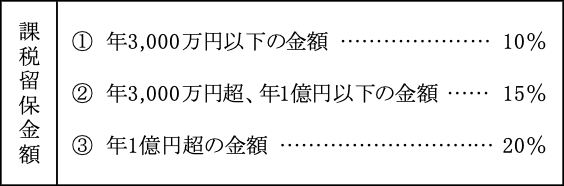

(※7)留保税額の算定(法67)

特別税率は、単体課税における税率と同じである。

(注)事業年度が1年未満の場合(法67⑥)