(1)減価償却費

単体課税のみが適用される項目として、例えば減価償却費がある。

イ.減価償却費は確定した決算において損金経理が要求されているため、通算グループ全体で計算することにはなじまない。

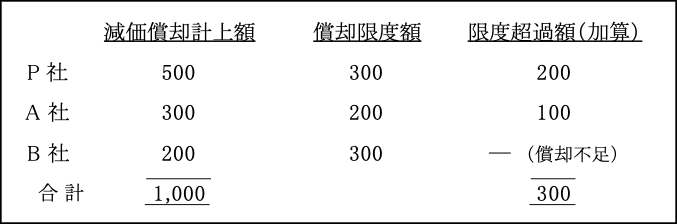

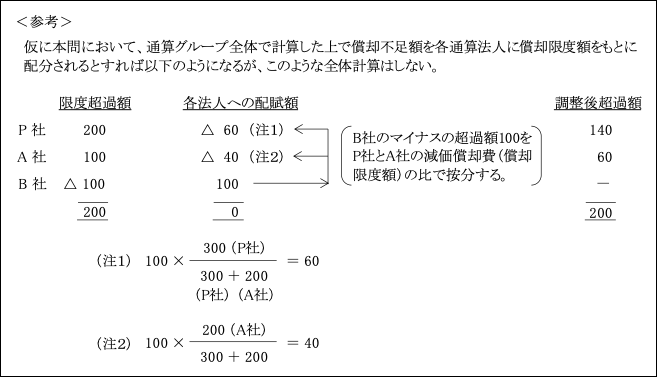

そのため、減価償却費は各法人で個別に計算し、各法人で生じた償却超過額と不足額を通算することはできない。

<例>

法人毎に計算するので、B社の償却不足額はP社及びA社の償却超過額から控除されない。

ロ.通算グループ内部で償却方法(定額法、定率法等)を統一する必要はない。

ハ.通算制度開始時又は加入時に時価評価した減価償却資産の償却費計算

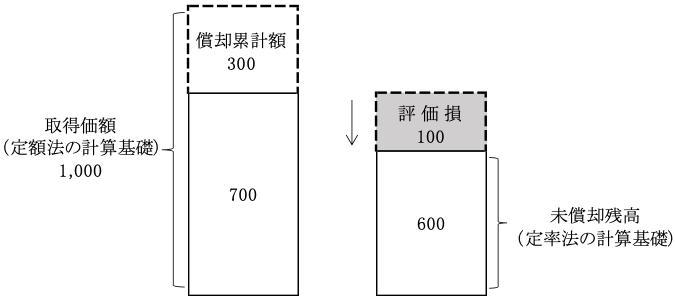

㋑評価損の場合

評価損部分は償却済みの金額とするため、取得価額には評価損計上の有無は影響しない。

したがって、定額法の計算基礎は変わらない。

これに対し、定率法の計算基礎である未償却残高は減少するので影響する。

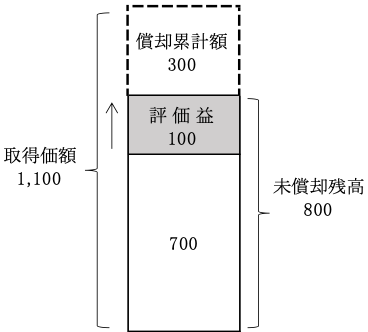

㋺評価益の場合

評価益部分は取得価額の増額とされると同時に未償却残高も増額することとなる。

以上の減価償却の他、圧縮記帳や租税特別措置法による特別償却についても減価償却と同様、通算グループ内の法人毎に計算する。

そして、特別償却の適用要件を満たすか否かについても法人毎に判定する。

(2)貸倒引当金

①.各法人毎に個別に計算し、繰入限度超過額を計算する。

繰入限度超過額の認容についても同様である

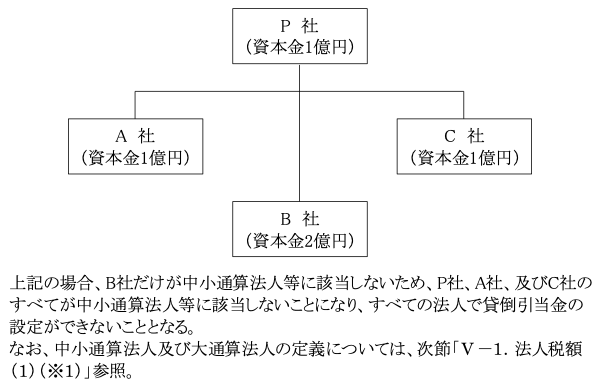

②.中小通算法人等の判定

貸倒引当金が設定できる中小通算法人等の判定にあたり、通算グループ内のいずれか1社でも中小通算法人等に該当しない法人がある場合は、通算グループ内の全ての法人が中小通算法人等に該当しない(つまり、大通算法人となる)ことになる。

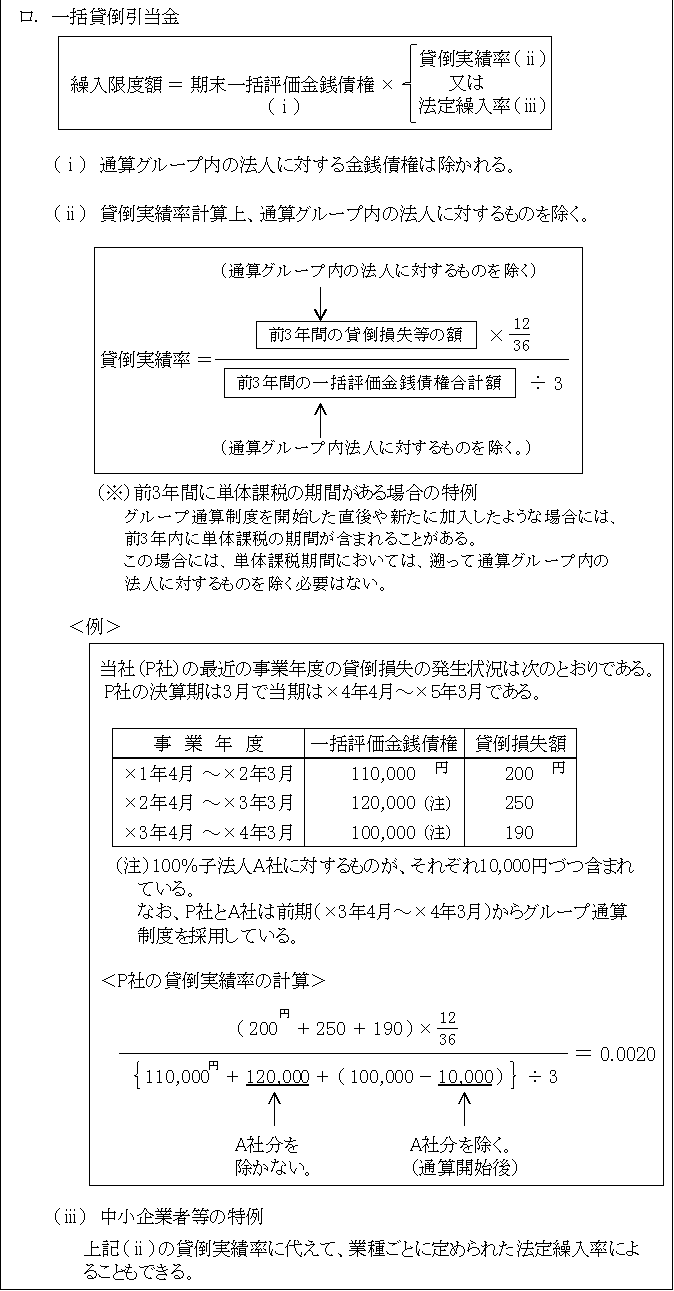

③.完全支配関係のある法人に対する金銭債権の除外

完全支配関係のある法人に対する金銭債権は、グループ通算制度適用の有無を問わず、グループ法人税制の適用により貸倒引当金の設定対象から除外される(法52⑨二)。

(3)譲渡損益調整資産の調整(法61の11)

完全支配関係のある内国法人間で譲渡損益調整資産の譲渡等が行われた場合、連結財務諸表のように連結法人間での内部取引は消去されるのではなく、譲渡法人側において譲渡損益を認識した上で、譲受法人側で譲渡や償却等が行われるまでその譲渡損益が繰延べられる。

この制度は、平成22年度税制改正により「グループ法人税制」が導入されたことに伴い、その制度の中の1つとして位置づけられた(注)。

したがって、グループ通算制度適用の有無にかかわらず、通算完全支配関係のある通算グループ法人においても当然に適用される。

(注)詳細については、「第37章 グループ法人税制Ⅲ.100%グループ法人間の資産の譲渡取引」( ~ ページ)参照。

グループ通算制度特有の取扱い

譲渡損益調整資産の調整に関しては、グループ通算制度において特有の取扱いがなされるものに次のようなものがある。

1.繰延譲渡損益の戻入れ

譲渡法人(譲渡損益調整勘定を有する法人)が、その後通算制度の開始・加入又は離脱等に伴う時価評価対象法人に該当した場合は、その開始直前事業年度・加入直前事業年度において、繰り延べていた譲渡損益(1,000万円未満のものを除く。)は戻入れが行われる(法64の11①、64の12①、64の13①、61の11④、令122の12⑪)。

これは、時価評価にあたって繰延べられていた損益を実現させるためである。

また、譲受法人が通算制度の開始、加入又は離脱等に際し時価評価した時は、譲渡法人において繰り延べていた譲渡損益調整勘定の戻入れが行われる。

なお、詳細については、「Ⅲ.グループ通算制度の開始・加入・取止め・離脱」参照。

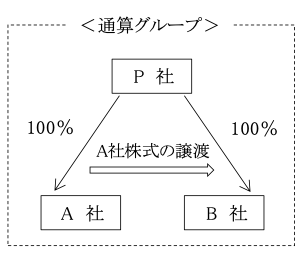

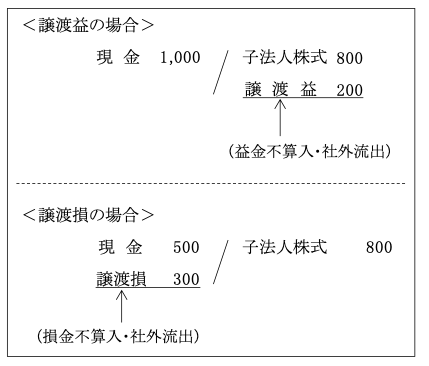

2.通算子法人株式の譲渡損益不計上

譲渡損益対象資産が通算子法人の株式の場合、その株式をグループ内の他の通算法人に譲渡した場合

譲渡損益調整資産が同じ通算グループ内の通算子法人株式(ただし、損益通算の規定の適用を受けない初年度離脱通算子法人を除く。)である場合には、その通算グループ内の法人間の譲渡損益は損金又は益金に算入されない(法61の11①⑧、令122の12⑯)。

なお、子法人株式の簿価が1,000万円未満であってもこの規定は適用される(法61の11①、令122の12①三かっこ書)。

株式譲渡後においても、通算完全支配関係は継続しており、その譲渡損益は繰延べ(譲渡損益調整勘定…留保)ではなく、申告調整によって取り消され、社外流出として処理される。したがって戻入れも行われない。

これにより、株式の譲渡損の計上と、子法人の所有する含み損資産の外部売却による譲渡損のグループ内での損失の二重計上が防止されることとなる。

ただし、この処理は通算法人株式の場合にのみ行われ、それ以外の譲渡損益調整資産の場合は、グループ法人税制の適用により繰延べ処理がなされる。

(4)租税公課関連項目

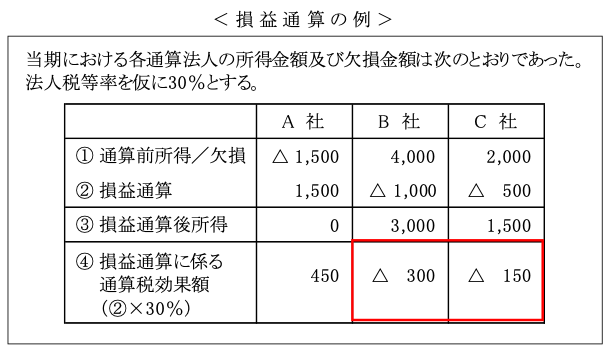

基本的には単体課税における取扱いと同様であるが、グループ通算制度特有の項目として、通算税効果額の問題がある。

グループ通算制度を適用する場合、グループ通算制度に係る損益通算や繰越欠損金の通算規定により、通算グループ内の他の法人の欠損金や繰越欠損金を使用することにより、自社の法人税等の負担が軽減することがある。

この軽減される法人税及び地方法人税に相当する額を「通算税効果額」という(法26④)。

なお、この金額を実際に資金の精算を行うかどうかについては各グループの任意とされている。

そして、精算を行う場合には、支払額又は受領額は、損金又は益金に算入されないこととされている(法26④、38③)。

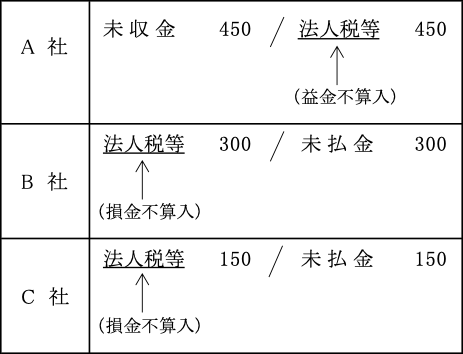

上記<例>において資金の精算が行われる場合は次のようになる。

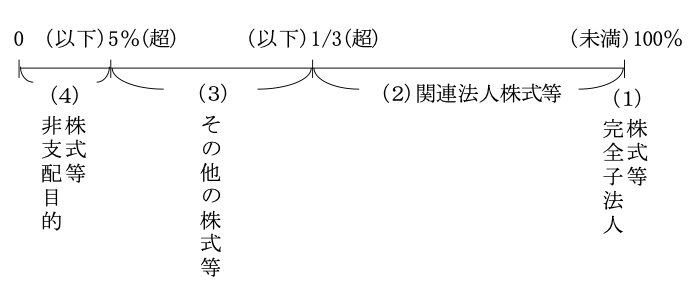

(5)受取配当等の益金不算入

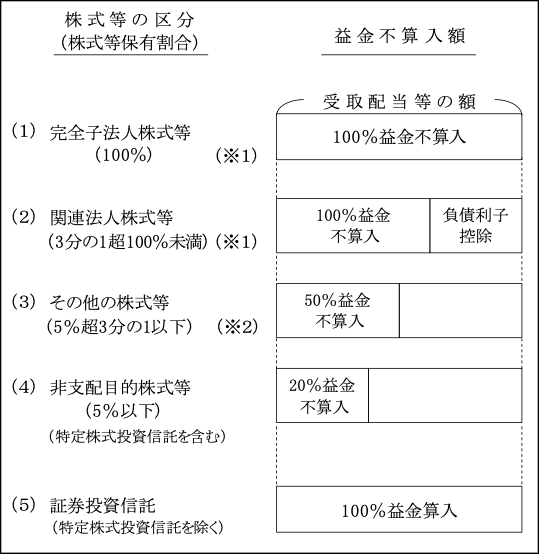

益金不算入となる受取配当等の額の計算は、株式等の区分によってそれぞれの株式等からの配当により、次のように異なっている。

株式等の区分

(※1)完全子法人株式等と関連法人株式等の場合は、配当等の計算期間を通してこの保有割合が必要とされる。

そして、配当等の計算期間はそれぞれ次のように異なっている。

配当等の計算期間については数々の特例もあり、詳細については「第11章 受取配当金等の益金不算入」参照。

(※2)完全子法人株式等、関連法人株式等、非支配目的株式等のいずれにも該当しない株式等をいう。

上記株式等の区分における株式等の定義及び益金不算入額の計算方法は、単体課税(グループ法人税制適用)におけるものと同様である。

したがって、詳細については「第11章 受取配当金等の益金不算入」参照。

イ.株式等の区分判定

㋑完全子法人株式等

保有割合の判定はグループ法人税制の適用により、グループ全体の保有割合をもって判定する。

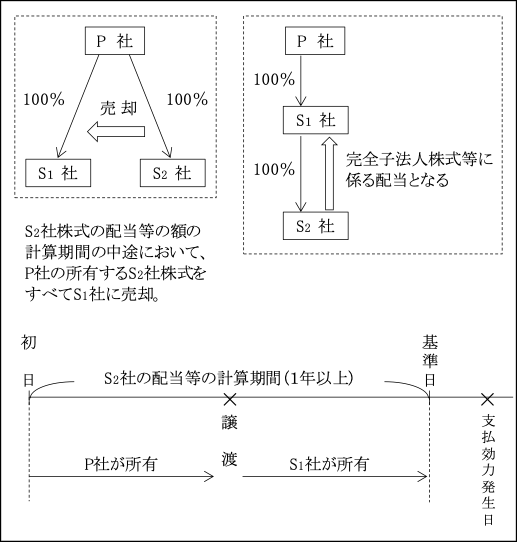

計算期間の途中で完全支配関係グループ内で配当支払い法人の株式等の移転があった場合の取扱いは、単体課税の場合と同様、完全支配関係は継続しているため、完全子法人株式等として取り扱う。

(「第11章 受取配当金益金不算入」( ページ~ ページ)参照。)

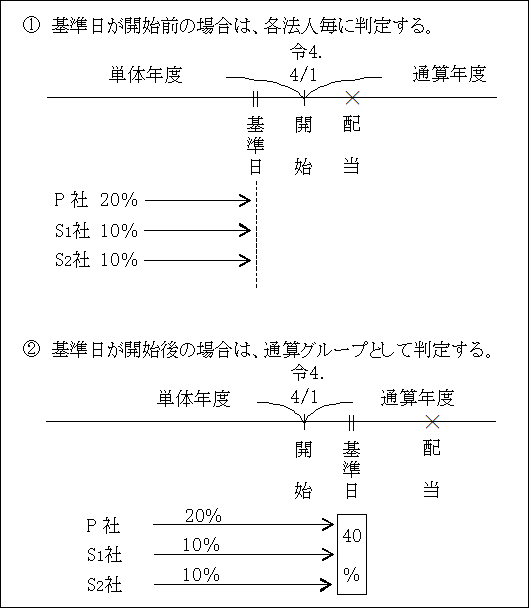

㋺関連法人株式等

(ⅰ)保有割合の判定

保有割合を判定する場合もグループ全体の保有割合をもって判定する。

令和4年4月1日以後開始事業年度より、グループ通算制度適用の有無にかかわらず、グループ法人税制の中の一つとして位置づけられた(法23④、令22)。

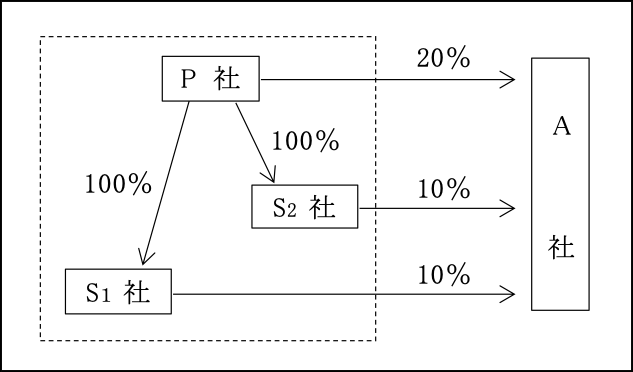

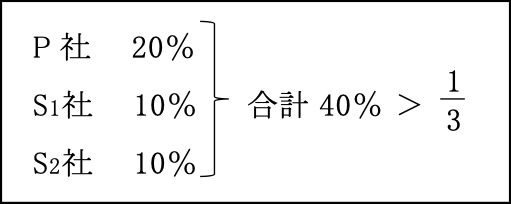

<例>

以上のような場合、従前の単体課税であれば個々の法人毎に判定するため、いずれの法人も単独で3分の1超の保有はしていないので、A社株式はいずれの法人においても関連法人株式等には該当しないことになっていた。

しかし、グループ法人税制にあっては、完全支配関係を有する法人の所有する株式の合計数で判定するため、3分の1超(40%)保有しているものと判定される。

以上のように、判定時における事業年度が令和4年4月1日以前開始の単体事業年度に属するか同日以後開始の通算事業年度に属するかによって株式等の区分判定に影響する。

例えば、グループ通算制度開始前か後かによって異なることとなる。

この場合の判定となる時期については、明文規定はないが基準日になると思われる。

<例>

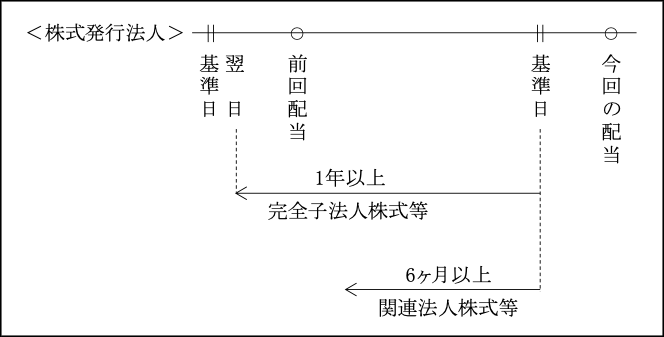

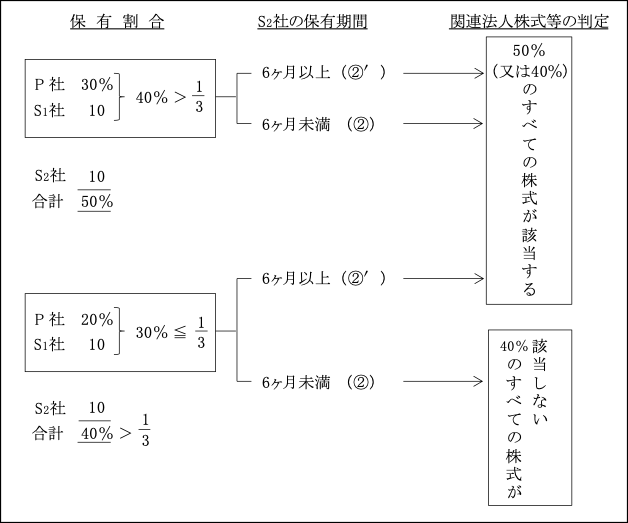

なお、関連法人株式等に該当するか否かの判定は、以上の保有割合(3分の1超)の他に次の保有期間(6ヶ月以上)も同時に満たしていなければならない。

(ⅱ)保有期間の判定

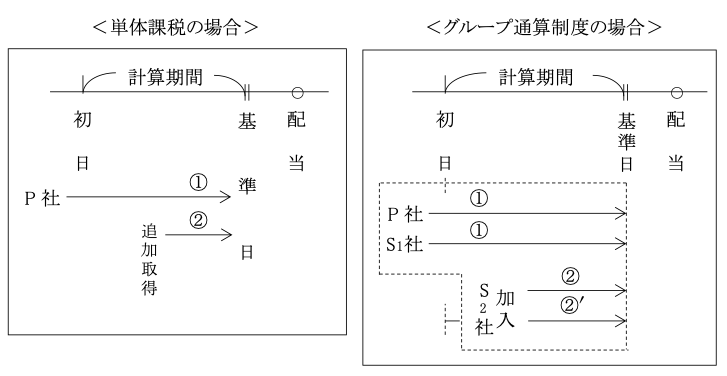

関連法人株式等に該当するには、3分の1超の株式等をその配当等の計算期間の初日から基準日まで(6ヶ月以上)引き続き所有していなければならない。

そこで、通算事業年度の途中で新規に通算グループに加入した法人の所有している判定対象株式の取り扱いが問題となる。

この点については、単体課税における追加取得株式の取扱い法人税基本通達3-1-7の3(「第11章 受取配当金益金不算入」( ページ)参照。)と同様の規定があり、これらの規定によれば次のようになる。

単体課税の場合

判定対象法人の株主であるP社が①の期間3分の1超所有していれば、②の追加取得分は保有期間が6ヶ月未満であっても、この追加取得分を含めてすべてが関連法人株式等となる(基通3-1-7の3)。

一方、①の期間の保有が3分の1以下の場合は、追加取得によって3分の1超となったとしても、計算期間の初日から基準日まで継続して3分の1超を保有していないので、追加取得分も含めすべての株式が関連法人株式等に該当せず、その他の株式等ないしは非支配目的株式等に該当することになる。

以上の取扱いは、令和4年4月1日以後開始事業年度よりグループ法人税制が適用されることとなったため、グループ通算制度と同様となった。

グループ通算制度の場合

グループ通算制度における加入の場合も単体課税における上記の追加取得の場合の取扱いと同様となる。

単体課税におけるP社を、グループ通算制度では通算グループ(P社+S1社)と考えて判定することになる。

つまり、P社とS1社の合計で、①の期間3分の1超所有していれば、新規加入したS2社の保有期間が②のように6ヶ月未満であったとしても(通算グループへの加入時期とは関係ない。)、このS2社所有分を含めてすべてが関連法人株式等に該当する。

また、S2社の保有期間が6ヶ月以上である②′の場合には加入時期が②と同じであっても当然に関連法人株式等に含められる。

一方、①の期間におけるP社とS1社の保有割合の合計が3分の1以下の場合は、S2社の加入によってS2社の所有する株式数を加えて3分の1超となったとしても、計算期間の初日から基準日まで継続して3分の1超を保有してないので、S2社所有分②も含めすべての株式が関連法人株式等に該当しない。

しかし、②′のようにS2社の保有期間が6ヶ月以上の場合には、単体課税の場合にP社が6ヶ月以上前に追加取得した場合と同様、すべての株式が関連法人株式等に該当する。

以上のグループ通算制度の場合の取扱いをまとめると次のようになる。

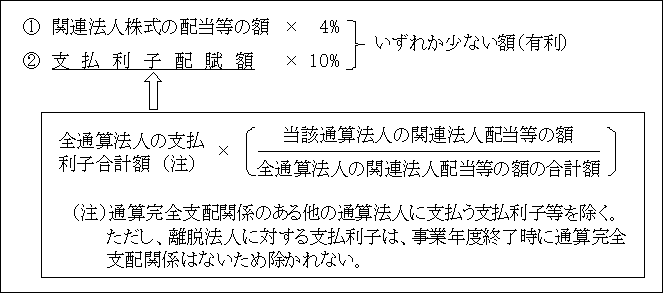

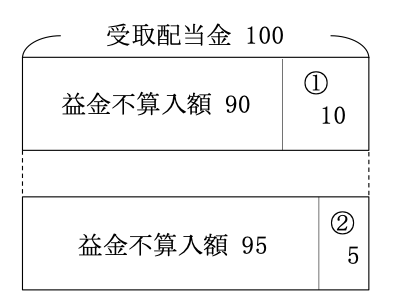

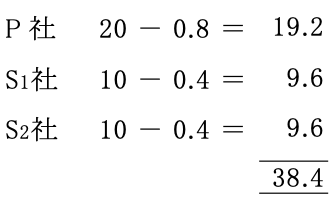

ロ.控除負債利子の計算

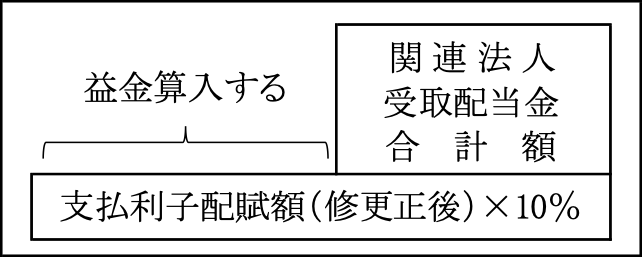

関連法人株式等の配当等益金不算入額の計算上、配当金より控除される負債利子は次の算式によって計算される(令19)。

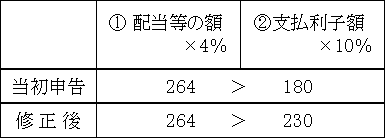

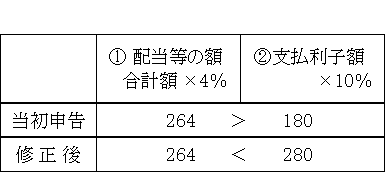

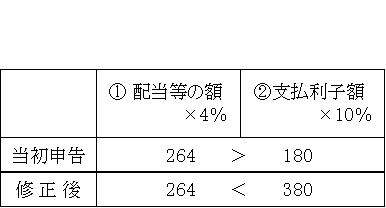

上記算式中、②は関連法人株式の配当等の額の4%より支払利子配賦額の10%の方が少なければ、後者によることもできるとする有利規定である。

つまり、①>②の場合は②によった方が受取配当等の金額から控除される負債利子が少ないため益金不算入額が大きくなり有利となる。

にもかかわらず、①の不利な方を選択することは法人の任意である。

いずれにせよ、選択した控除負債利子のそれぞれの控除額の下限を示しており、それ以下(②なら5以下)の控除はできないということである。

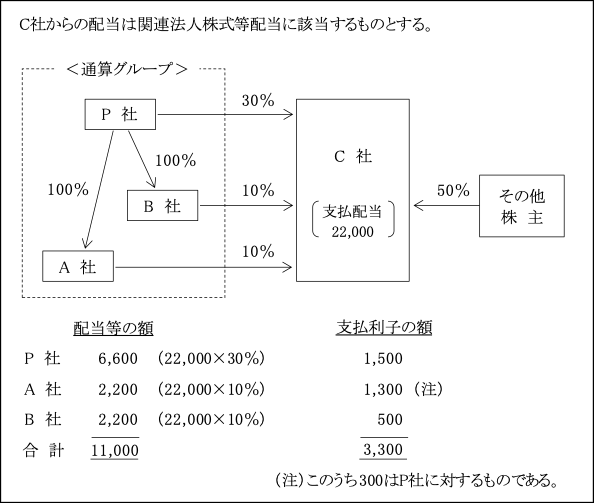

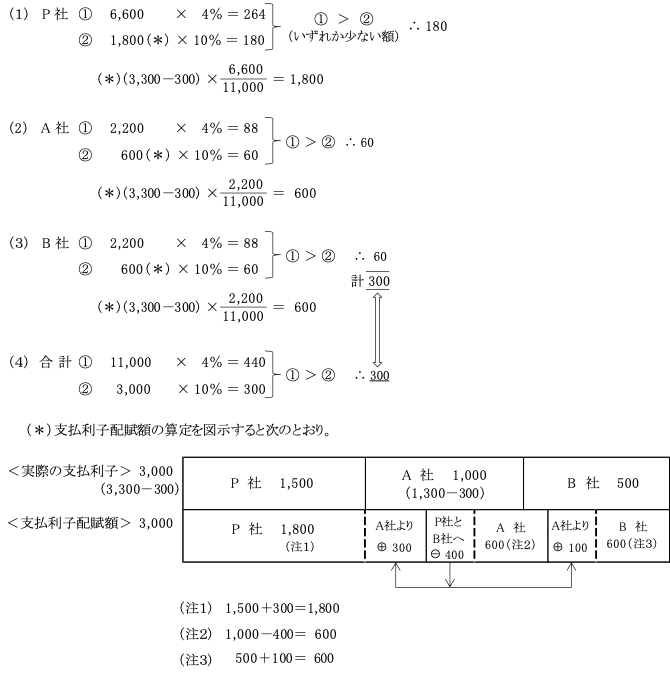

ただし、10%を乗じる支払利子額は各法人の実際発生額ではなく、通算グループ法人全体の支払利子額が関連法人株式の配当等の額を基準に配賦された(組み替えられた)金額である。

そして、この規定の適用を受けるためには一定の書類の添付が必要である。

また、当該通算法人の関連法人配当等の額の合計額が、当該通算法人の支払利子配賦額(当初申告における支払利子配賦額±修更正による増減額=修更正後の支払利子)の10%に満たない場合には、その満たない部分に相当する金額は、修更正における所得の計算上、益金算入することとされている(令19⑥)。

<例>

【解 答】

修正・更正が生じた場合の取扱い

通算法人において、支払利子の合計額又は関連法人株式の配当等の額が修更正により当初申告と異なることとなった場合には次のように取扱われる。(なお、以下の<例>は支払利子額増加の場合の計算例であるが、支払利子額減少の場合や配当等の額の増減の場合においても原理は同じである。)

1.全体の再計算を行わない場合

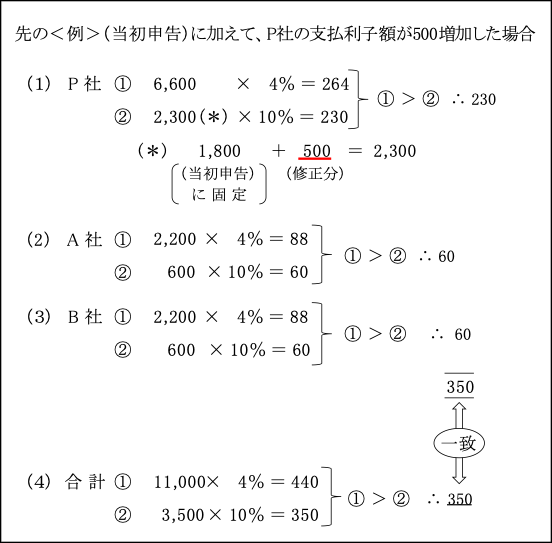

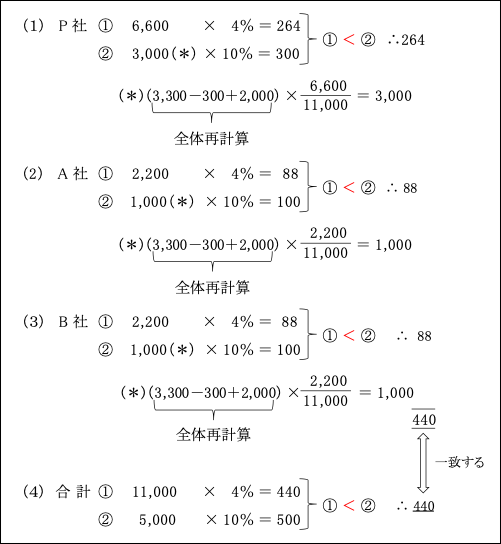

<例1> P社の支払利子額が500増加した場合

(1)から判るように、P社において支払利子額500増加の前後において①>②の関係に変わりはない(②が選択)。

そして、(4)の合計額のうち①と②のいずれか少ない額(②350)とP社、A社及びB社の合計額350は一致する。

これは、P社の支払利子額500の増加はP社のみで修正再計算すればよく、A社及びB社の負債利子の計算上には影響しないことを意味するものであり、したがって全体再計算は必要ないこととなる。

2.全体の再計算を行う場合

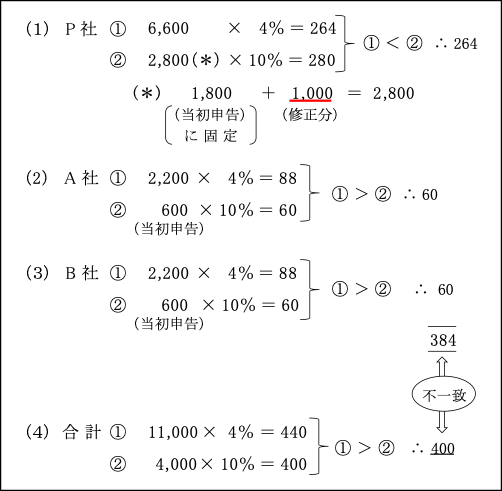

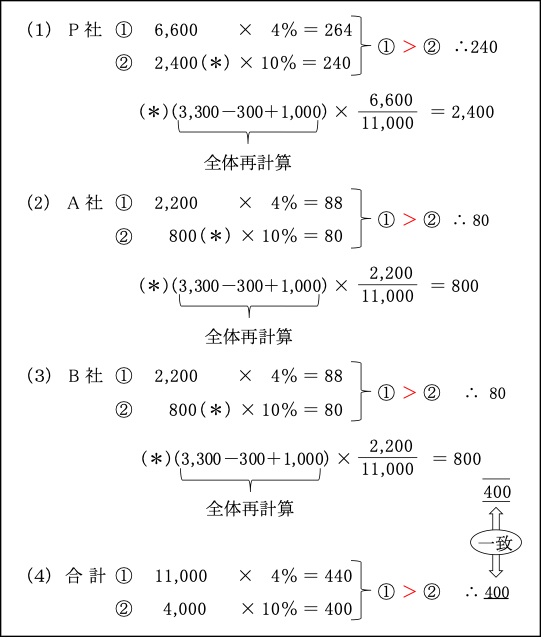

<例2> P社の支払利子額が1,000増加した場合

(1)の計算結果から、支払利子額が1,000増加すると、修正後において②が①を超えるため、いずれか少ない額である①(264)が選択されることになる。

そして、P社、A社及びB社の合計額は384となり、(4)の合計額のうちのいずれか少ない額(②400)と一致しない。

しかし、(4)は通算グループ全体の控除負債利子額の下限を示し、これ以下の控除は認められないので、P社のみの修正再計算ではなく、全体としての再計算をする必要がある。

全体を再計算すると次のようになる。

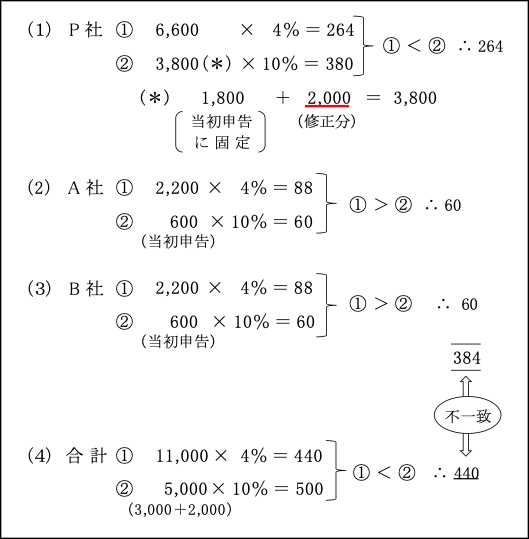

<例3> P社の支払利子額が2,000増加した場合

(1)の計算結果から、支払利子額が2,000増加すると、修正後において②が①を超えるため、いずれか少ない額である①(264)が選択されることになる。

そして、P社、A社及びB社の合計額は384となり、(4)の合計額のうちのいずれか少ない額(①440)とは一致しない。

しかし、(4)は通算グループ全体の控除負債利子額の下限を示し、これ以下の控除は認められないので、P社のみの修正再計算ではなく、全体として再計算をする必要がある。

全体を再計算すると次のようになる。

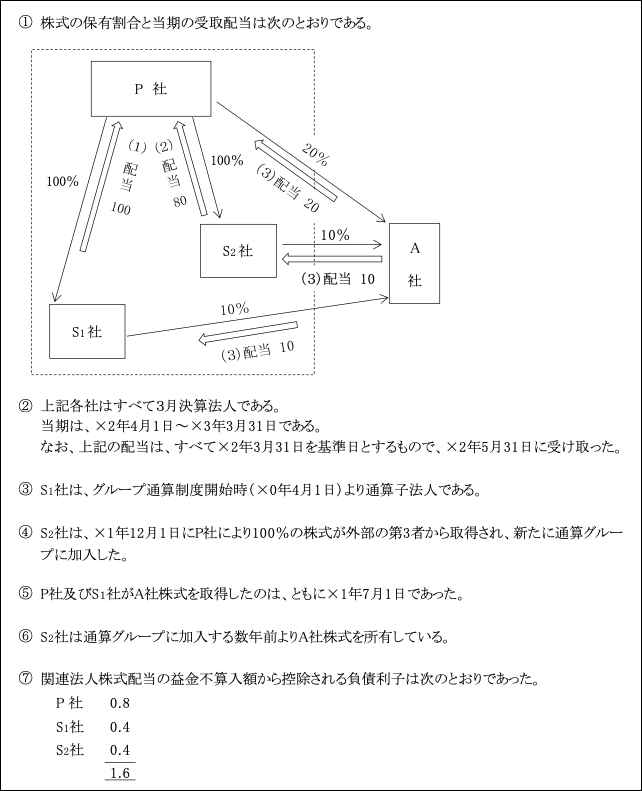

<設例>

【解説】

(1)S1社からの配当

S1社はグループ通算制度開始時よりの通算子法人なので、配当等の計算期間を通じてP社は保有しているので完全子法人株式に該当する。

![]()

(2)S2社からの配当

S2社は×1年12月1日にP社の100%子法人となり初めて通算グループに加入した。

そのため、今回の配当の基準日において取得から4ヶ月しか経過しておらず、基準日現在100%の株式を保有していても、配当等の計算期間を通じて継続保有されていない。

よって、S2社は完全子法人等にも、また関連法人株式等にも該当せず、「その他株式等」に該当することとなる。

(3)A社からの配当

1.A社の株式等の区分の判定は、基準日における各通算法人の保有割合を合計して判定する。

2.保有期間

P社及びS1社ともにA社株式を取得してから基準日まで9ヶ月を経過しており、配当等の計算期間を通じて6ヶ月以上継続保有されている。

またS2社も数年前よりA社株式を所有しているので、配当等の計算期間継続保有されている。

3.以上から、A社株式は「関連法人株式等」に該当する。

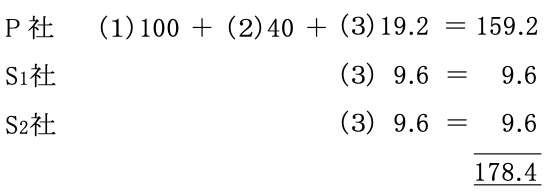

4.益金不算入額

(4)各通算法人の益金不算入額(減算・社外流出)

(6)外国子会社からの受取配当等の益金不算入

外国子会社配当益金不算入制度の適用対象となる外国子会社の判定は、通算グループ全体で判定する。なお、外国法人はグループ法人税制の適用はないため、グループ通算制度を採用していない場合は、個々の法人毎で判定する。

そして外国子会社に該当した場合には、通算グループに属する各通算法人の保有割合にかかわらず、通算法人の全てに本制度が適用される。

<適用対象となる外国子会社>

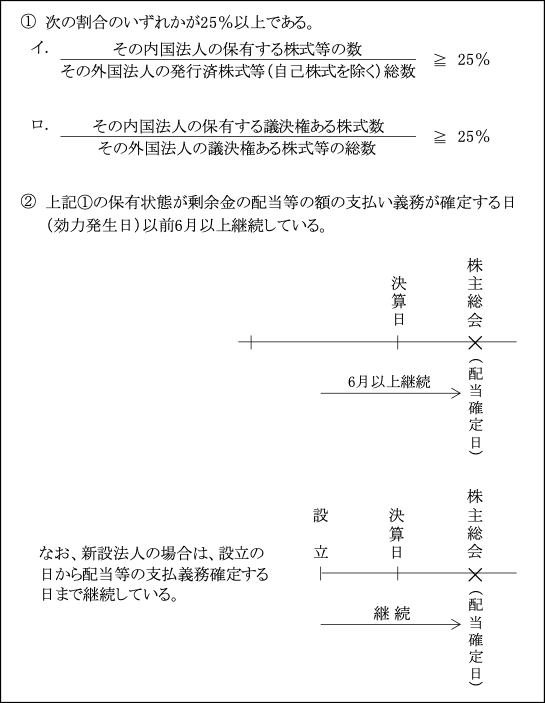

次の2つの要件を満たす外国法人をいう(令22の4①)。

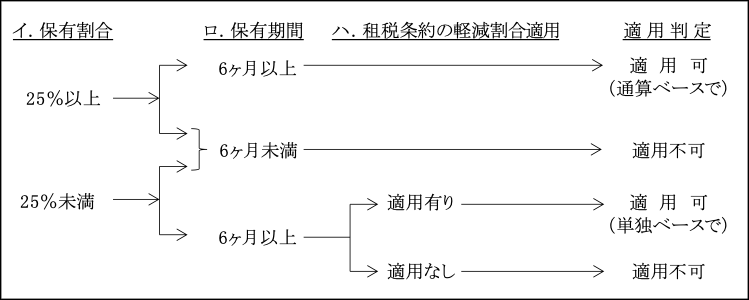

さらに、保有割合が25%未満であっても(6ヶ月以上の保有期間は必要)租税条約において保有割合が軽減されている場合には、各通算法人単独で租税条約の二重課税排除条項に定める軽減割合以上を保有していれば、該当した通算法人は外国法人からの配当等益金不算入制度が適用できる。

以上の本制度適用要件をまとめると次のようになる。

イ.保有割合の判定

グループ通算制度においては、保有割合を判定する場合はグループ全体の保有割合をもって判定する(令22の4①一)。

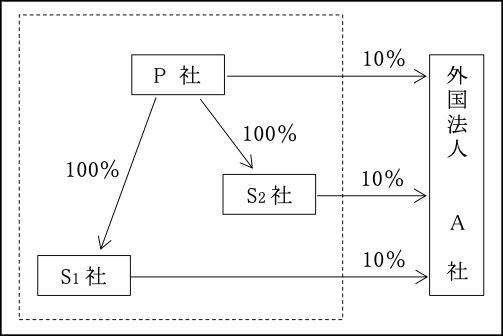

<例>

以上のような場合、単体課税であれば、個々の法人毎に判定するため、いずれの法人も単独で25%以上の保有をしていないので、外国法人A社からの配当は益金不算入の適用対象とはならない。

一方、グループ通算制度にあっては、通算グループ法人の所有する株式の合計数で判定するため、25%以上(30%)保有しているものと判定される。

なお、外国法人からの配当金についてはグループ法人税制は適用されないため、完全支配関係があっても全体の保有割合をもって判定されず、通算(・・)完全支配関係がある場合のみグループ全体の保有割合で判定される。

以上のように、判定時における事業年度が単体事業年度に属するか通算事業年度に属するかによって判定に影響する。

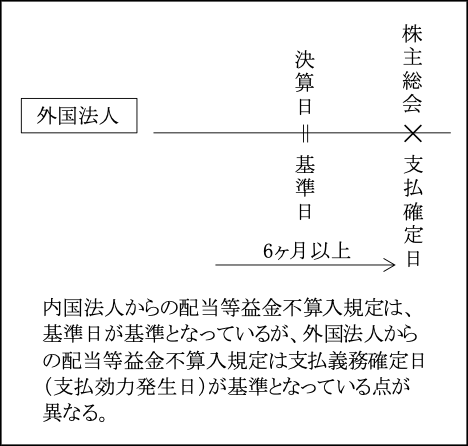

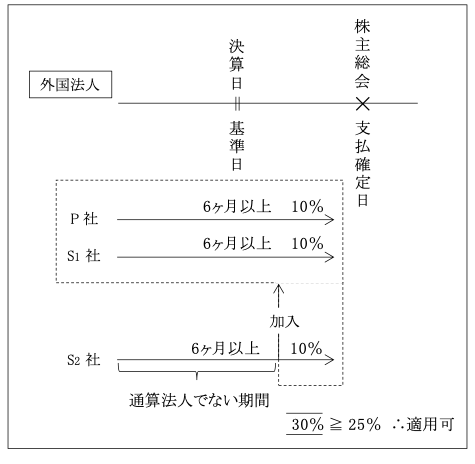

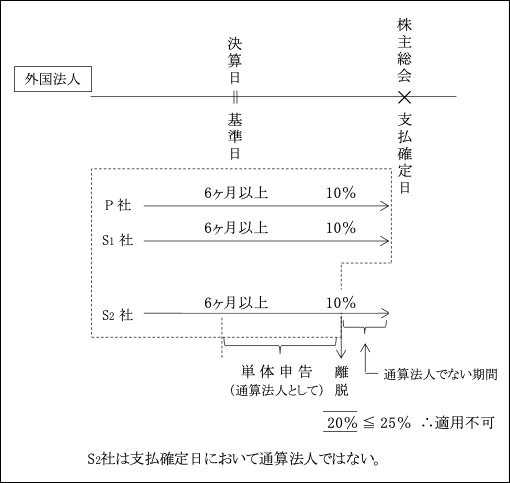

さらに、適用対象となるか否かの判定は、以上の保有割合(25%以上)の他に、次の保有期間(支払義務確定日まで6ヶ月以上)も同時に満たしていなければならない。

ロ.保有期間

通算事業年度の途中において、通算親法人との間に通算完全支配関係を有することになった通算法人(加入)や逆に有しなくなった通算法人(離脱)についても、その配当等の支払義務確定日(基準日ではない。)において通算完全支配関係のある通算法人であれば、配当等の支払義務確定日以前に通算法人ではない期間が含まれていたとしても、その期間も含めて「6ヶ月以上」かどうかの判定を行うことになる(グ通2-7、法基通3-3-1)。

<加入の場合>(配当受領する内国法人と外国法人の決算日は同一と仮定)

<離脱の場合>(配当受領する内国法人と外国法人の決算日は同一と仮定)

ハ.租税条約の適用がある場合の外国子会社の判定

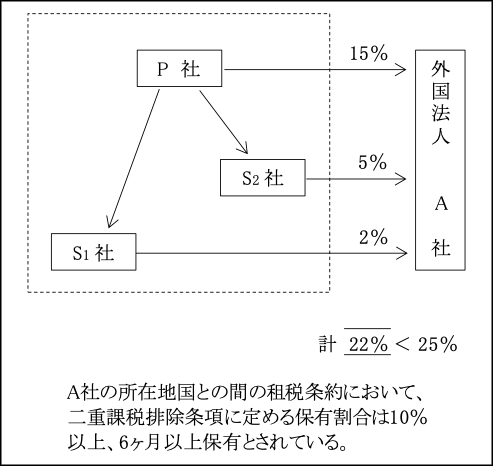

配当等の支払義務確定日において、通算法人全体で25%以上の株式を所有していない場合であっても(ただし、6ヶ月以上の保有期間は必要)、各通算法人が単独で租税条約の二重課税排除条項に定める保有割合以上を有しているときは外国子会社に該当するため、その通算法人は本制度の適用ができる(グ通2-8、法基通3-3-3)。

<例>

【解 答】

P 社 15% ≧ 10% ∴P社は単独で10%以上保有しているため、P社にとって、A社は外国子会社に該当する。

S1社 2% < 10% ∴S1社にとって、A社は外国子会社に該当しない。

S2社 5% < 10% ∴S2社にとって、A社は外国子会社に該当しない。

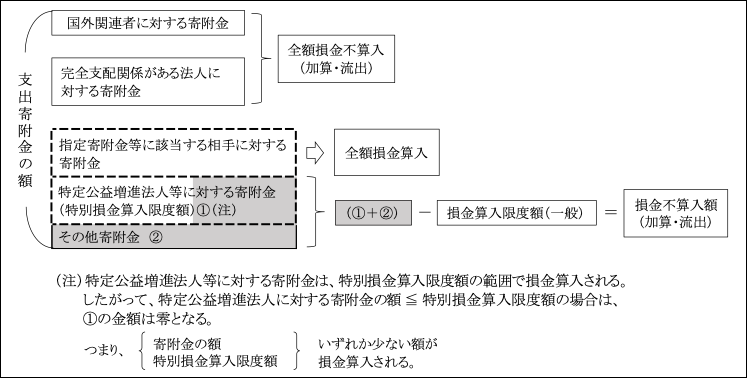

(7)寄附金の損金不算入

グループ通算制度において、寄附金は各法人ごとに計算される項目とされている。

寄附金課税の趣旨、寄附金の意義とその範囲、損金算入限度額の計算方法等については単体課税におけるそれらと同様であるため、詳細については「第16章 寄附金」を参照。

<損金不算入額・損金算入限度額の計算>

寄附金の損金算入限度額及び損金不算入の取扱いは、寄附をする法人、寄附をする相手先等によってその取扱いを異にしている。

ここでは、寄附をする通算法人は普通法人に限ることとする。

損金不算入額の計算の全体像を示せば次のようになる。

なお、損金算入限度額の計算上、資本基準額の算定基礎として従来は「資本金等の額」が用いることとされていたが、令和4年4月1日以後開始事業年度により、「資本金の額及び資本準備金の額の合計額」を用いることに変更された(令73①一イ、77の2①一イ)。

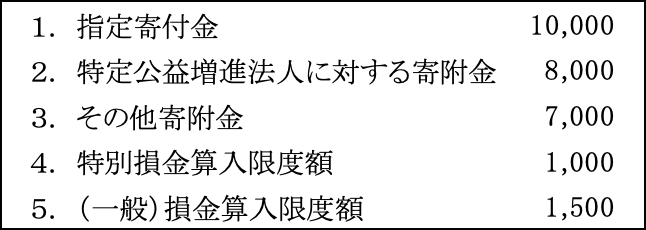

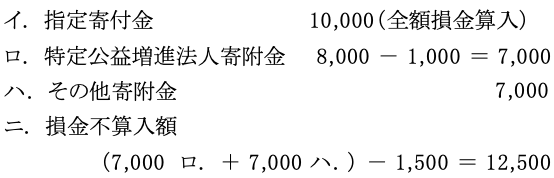

<例>

【解 答】

次の寄附をする相手先ごとの取扱いについて以下のとおりである。

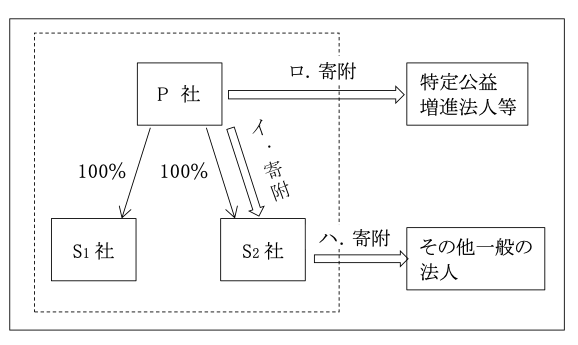

イ.完全支配関係がある(通算グループ内)法人に対する寄附金

ロ.特定公益増進法人等に対する寄附金

ハ.その他一般の法人に対する寄附金

イ.通算グループ内の法人への寄附

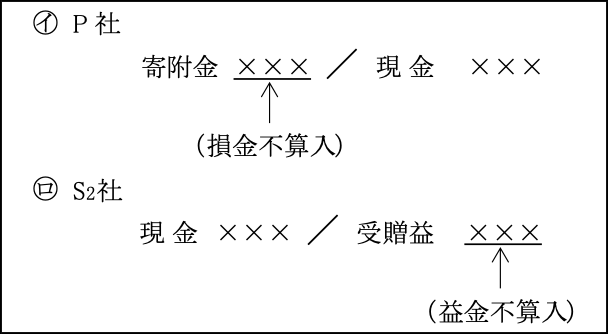

通算グループ内法人への寄附金は、グループ法人税制が適用され、完全支配関係(法人による完全支配関係に限る。)がある内国法人間の寄附に該当し、寄附をした法人において全額損金不算入(法37②)、その寄附金を受領した法人において受贈益は全額益金不算入(法25の2)となる。

なお、グループ法人税制において行われる寄附修正は、通算グループ内の法人の株式については行われない(令9七)。

通算法人株式については、別途、通算終了事由が生じた場合に、帳簿価額の修正が行われることとなる(令9六)。

ロ.及びハ.についても単体課税と同様である。

(8)交際費等の損金不算入

交際費等の損金不算入額は、通算グループを一体として計算する。

そして、交際費等の損金算入限度額は、中小通算法人以外の法人と中小通算法人と区別して計算される。

なお、交際費等の意義とその範囲等については、単体課税におけるそれらと同様であるため、詳細については「第17章 交際費等」を参照。

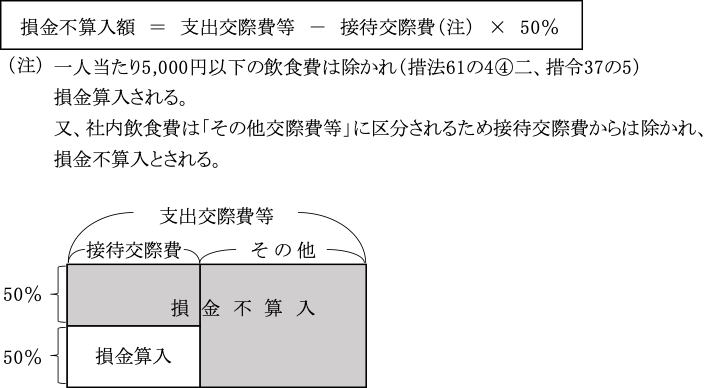

①中小通算法人(※)以外の法人(大通算法人(※))

交際費等の額のうち、接待飲食費の額の50%を損金算入できる(ただし、資本金額100億円超の法人は、50%損金算入の特例は適用されない。)。

それ以外の交際費等の額は全額が損金不算入となる。

(※)中小通算法人及び大通算法人の定義については、次節「Ⅴ-1.法人税額(1)(※1)」参照。

通算グループ内のいずれか1社でも中小通算法人等に該当しない法人がある場合は、通算グループ内の全ての法人が中小通算法人等に該当しない(つまり、大通算法人となる)ことになる。

②中小通算法人

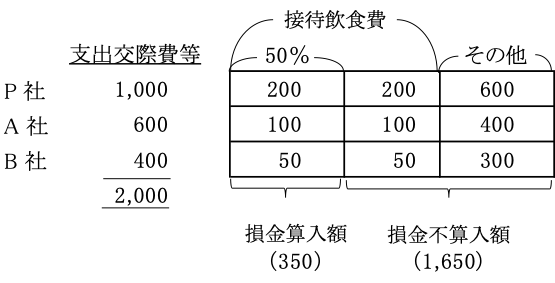

③交際費等の損金不算入額の計算

イ.中小通算法人以外の法人(大通算法人)

各通算法人の接待交際費の50%相当額を超える金額が損金不算入額となる。

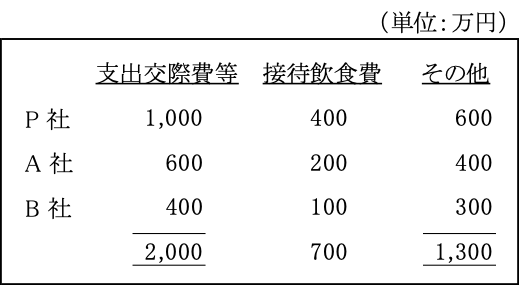

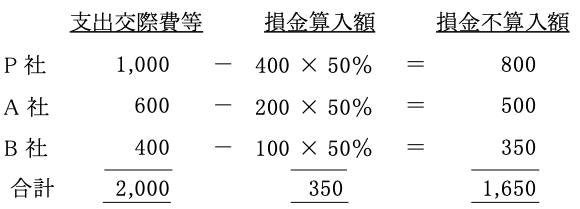

<例>

【解 答】

以上を図解すると次のとおりである。

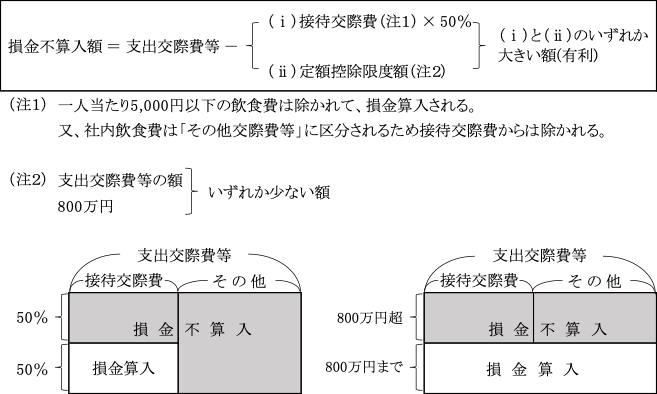

ロ.中小通算法人

(ⅰ)接待飲食費の50%の金額を損金算入限度額とした場合

上記イ.と同様、各通算法人の接待交際費の50%相当額を超える金額が損金不算入となる。

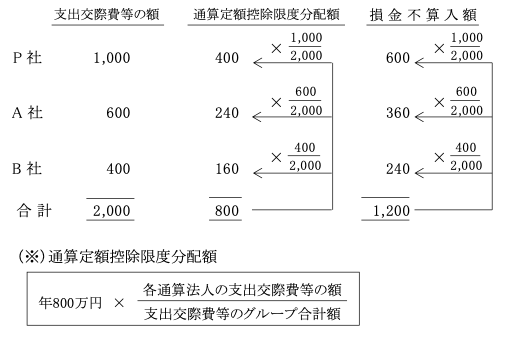

(ⅱ)通算定額控除限度額を損金算入限度額とした場合

損金不算入額を各通算法人の支出交際費等の額の割合で按分するか、又は通算定額控除限度分配額(※)を算出し、各通算法人の支出交際費等の額より控除する。

以上により上記の<例>の場合は、

![]()

④修更正があった場合

イ.原則(遮断措置)

他の法人の税額計算に反映させず、その修更正があった法人のみが修正される(措法61の4③)。

この場合、通算定額控除限度分配額は固定される(支出交際費等の額の合計額が800万円超の場合に限る。)。

ロ.例外(全体再計算が行われる)

支出交際費等の額の合計額が800万円以下の場合には、上記イ.の遮断措置は適用されず、分配額を再計算する。

この場合は交際費等の額を支出する各通算法人の全てが、確定申告書に「通算定額控除限度分配額の計算に関する明細書」の添付を必要とする。

(9)過大支払利子の損金不算入

グループ通算制度における過大支払利子税制は、基本的には各通算法人において通常の単体課税における過大支払税制と同様に適用される。

詳細については、「第28章 対象純支払利子等に係る課税の特例(過大支払利子税制)」参照。

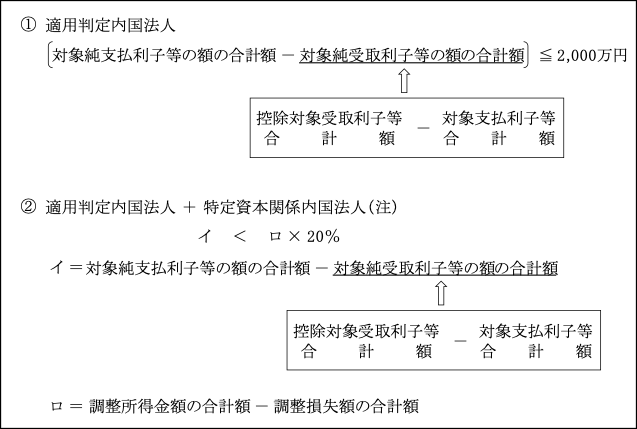

1.適用免除基準

次のいずれかに該当する場合には、本制度は適用されない(措法66の5の2③)。

つまり、上記①も②もグループ全体で判定されるため、通算法人の中には、「控除対象支払利子等の額 > 控除対象受取利子等の額」という法人もあれば、その逆の法人もあるということである(単体課税においては①は適用判定内国法人のみで判定される点が異なる。)。

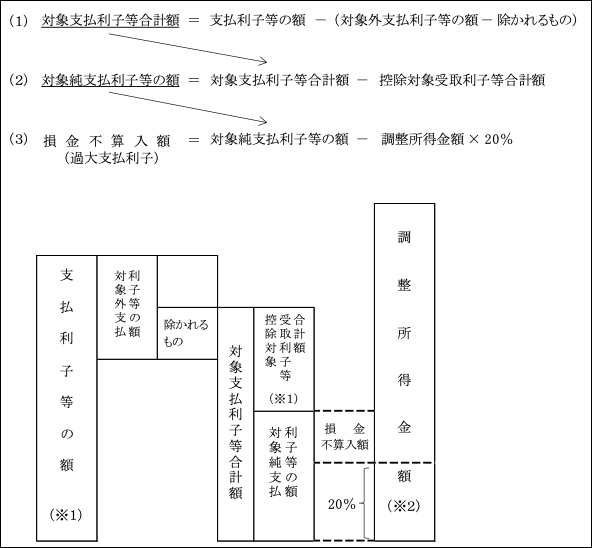

2.対象純支払利子等の損金不算入額の計算

グループ通算制度を適用している場合の対象純支払利子等の損金不算入額の計算は、各通算法人ごとに単体課税の場合と同様、以下のように計算される。

以上のように、法人のその事業年度の対象純支払利子等の額が調整所得金額の20%を超える場合に、その超える部分に相当する金額は、その事業年度の所得の金額の計算上、損金の額に算入されない(措法66の5の2①)。

(※1)上記算式における支払利子等の額・受取利子等の額は、他の通算法人からのものは除かれる。

(※2)調整所得金額の計算上、単体課税における調整金額に加え、グループ通算制度の場合は、グループ通算制度における法人間の損益通算や繰越欠損金控除額を戻す(つまり、適用しないで計算する)。