(1)意義

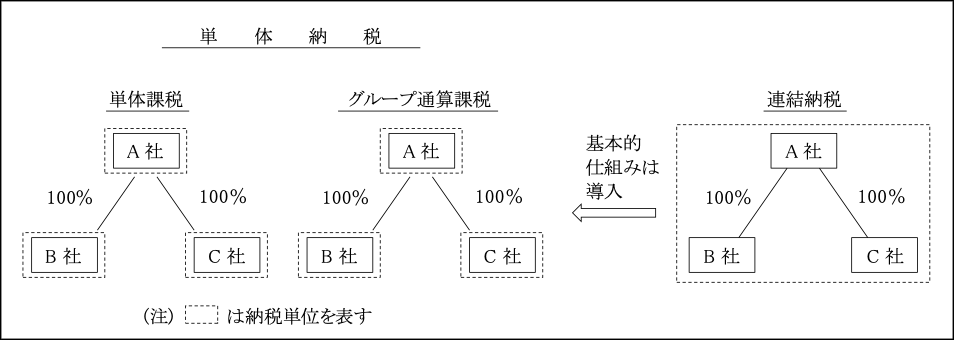

単体課税制度が個々の企業を納税単位(主体)とするのに対し、連結納税制度は企業グループの一体性に着目し、企業グループをあたかも一つの法人であるかのように捉え、企業グループを納税単位(主体)として課税する仕組みである。

一方、グループ通算制度は、単体課税制度同様、グループ内の個々の企業を納税単位(主体)としつつ、連結納税制度の特徴であるグループ内企業間での損益通算、繰越欠損金の通算や開始、加入時の時価評価、繰越欠損金の切捨てなど連結納税制度の基本的仕組みは踏襲されている。

その意味で、単体課税制度と連結納税制度の中間的制度であるとも言える。

(2)グループ通算制度導入経由

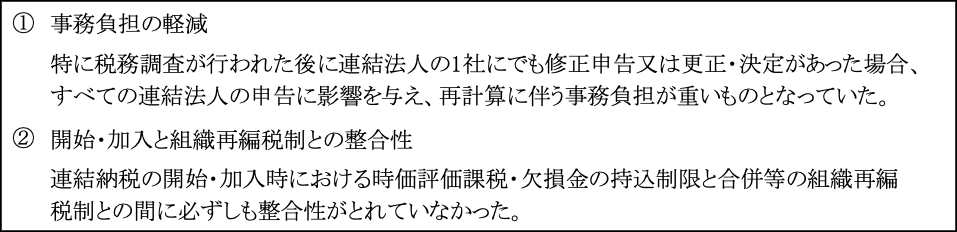

従来から100%保有関係(完全支配関係)の内国法人のグループについては連結納税制度が導入されてきたが(平成14年度税制改正)、以下のような問題点の改善を目的として、令和2年度税制改正により、2022(令和4)年4月1日以後開始事業年度から、グループ通算制度へと改組された。

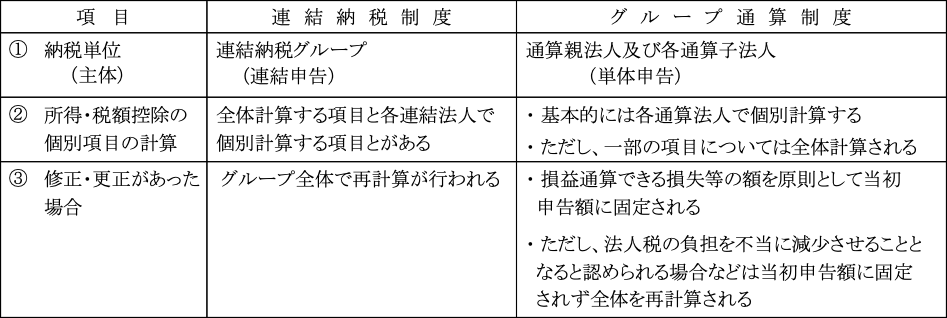

(3)連結納税制度との主な相違点の比較

(4)グループ法人税制との関係

グループ法人税制(第37章)は完全支配関係(※1)のある法人グループの全てに強制適用される。

したがって、連結納税制度やグループ通算制度を採用する場合にも当然に適用されることになる(※2)。

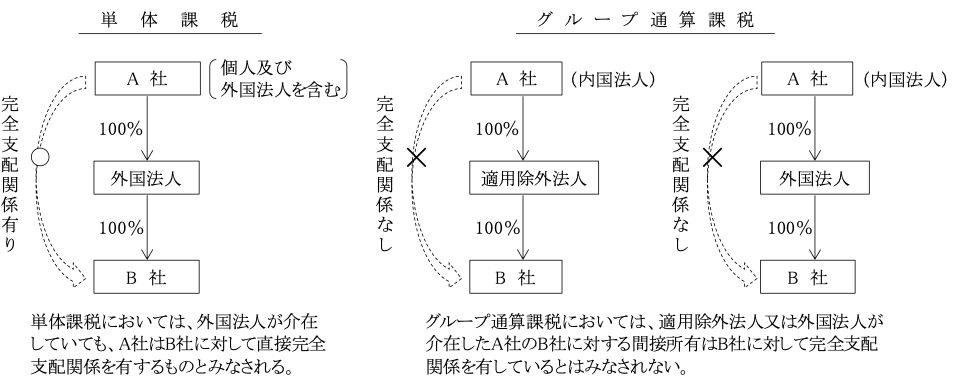

(※1)グループ法人税制における完全支配関係との相違点

単体課税のグループ法人税制における完全支配関係と基本的には同様であるが、グループ法人税制における完全支配関係とグループ通算課税における通算完全支配関係(注)では以下の点で異なっている。

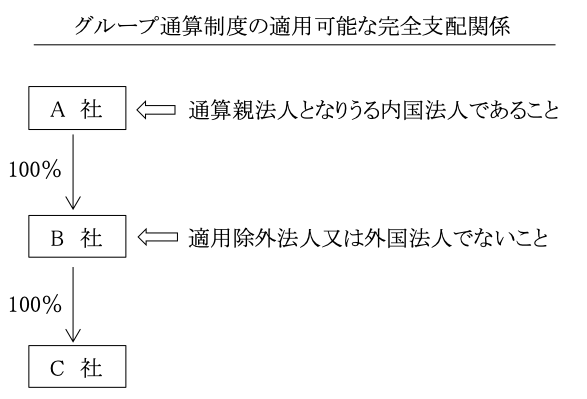

(注)通算完全支配関係

以下のようなグループ通算制度の適用可能な完全支配関係のうち、グループ通算制度の適用承認を受けた完全支配関係を「通算完全支配関係」という。

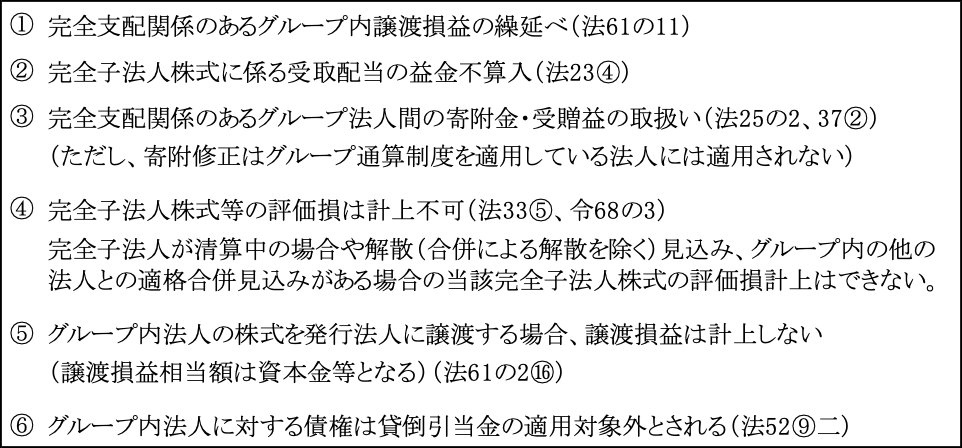

(※2)グループ法人税制が適用される主な項目

(5)適用時期

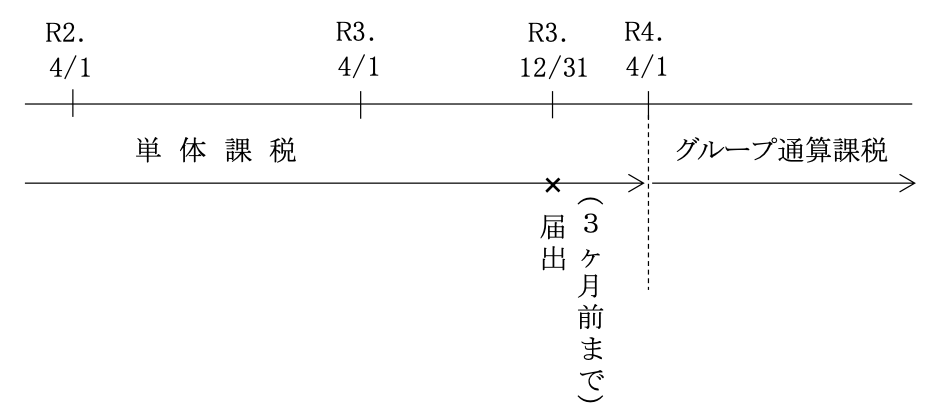

グループ通算制度は、2022(令和4)年4月1日以後に開始する事業年度から適用される(ただし、適用は任意)。

例えば、3月決算法人の場合には次のようになる。

1.単体課税制度からの移行

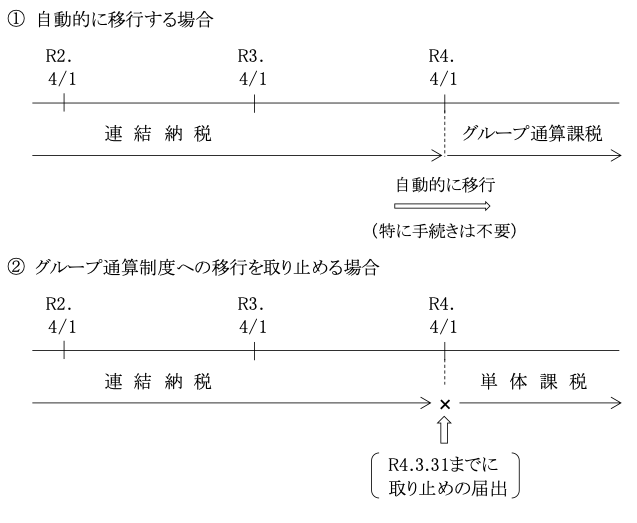

2.連結納税制度からの移行と取り止め

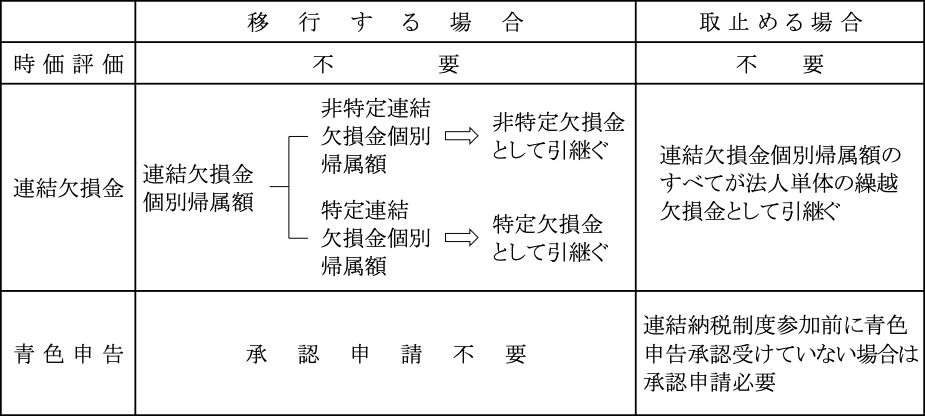

既に連結納税制度を適用している場合は、令和4年4月1日以後の開始事業年度においてグループ通算制度に移行するか、または、単体課税に戻るかのいずれかを選択しなければならない。

なお、連結納税制度からの移行及び取り止めに伴う時価評価、連結欠損金等の取扱いについては次のようになっている。

連結納税制度を適用している連結法人にとって、その承認申請時点ではグループ通算制度は予期し得なかったことであるため、取り止めることも認められている。

その場合には、連結親法人は令和4年4月1日以後最初に開始する事業年度開始の日の前日までに「グループ通算制度へ移行しない旨の届出書」を所轄税務署長に提出する必要がある。