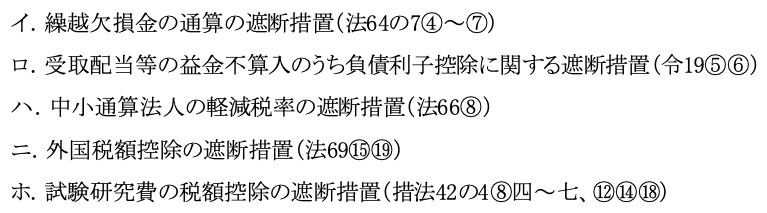

(1)損益通算の遮断措置・繰越欠損金通算の遮断措置

通算グループ法人の当初申告に修正申告・更正(以下「修更正」という。)があった場合は、全体計算をすべてやり直すのではなく、修更正があった当該法人のみ再計算が行われる。

再計算にあたり、当初申告で行われた以下の金額は固定される(法64の5⑤)。

上記イ.は損益通算の遮断措置(法64の5⑤)と呼ばれ、上記ロ.とハ.は繰越欠損金通算の遮断措置(法64の7④~⑦)と呼ばれる。

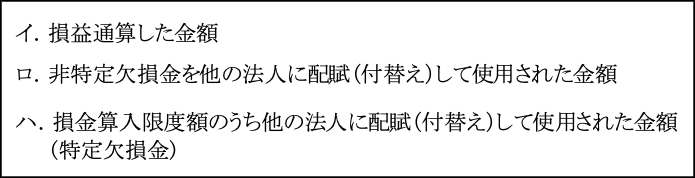

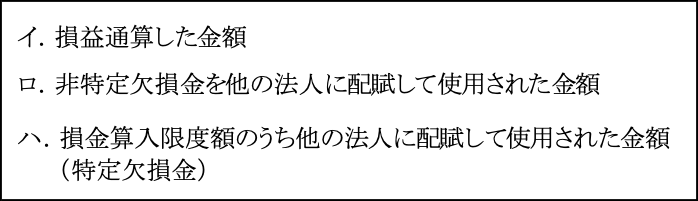

ロ.は非特定欠損金を配賦した(あげた)法人側は非特定欠損金から減額される金額(自社の損金算入限度額は使用していないので、損金算入限度額は減額しない)、一方、配賦を受けた(もらった)法人側では損金算入限度額を使用したので、損金算入限度額から減額される金額である。

ハ.は特定欠損金の損金算入限度額のうち配分した(あげた)法人側は損金算入限度額から減額される金額、一方、配分を受けた(もらった)法人側では損金算入限度額を増額する金額である。

ただし、後述するように、一定の要件に該当する場合には、上記イ.に関し全体で再計算する必要がある( 参照)。

以下、次の計算例を通して解説する。

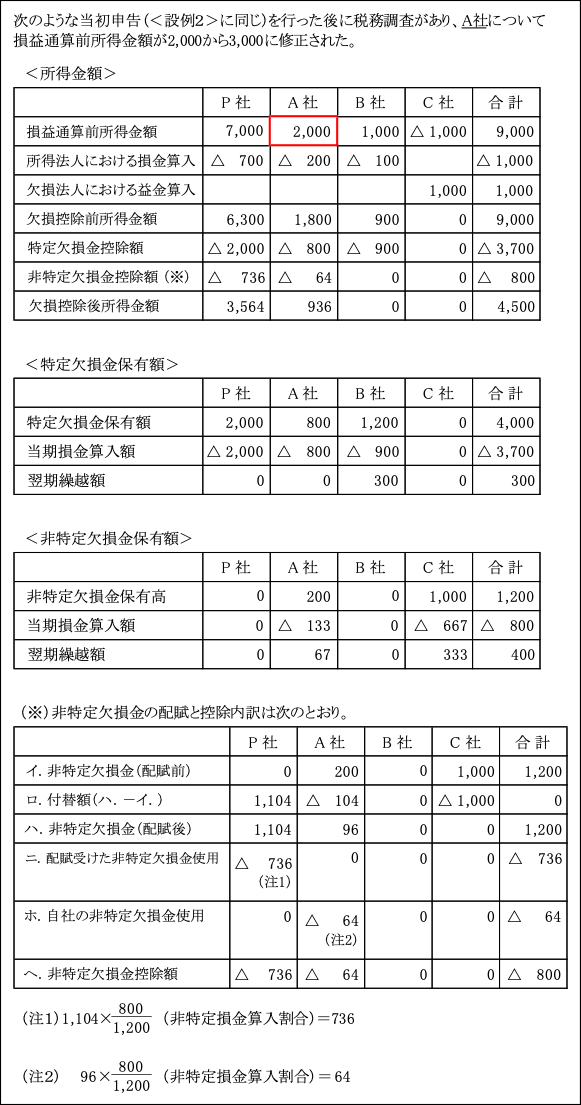

<設例3> 増額修正があった場合 (A社)

<設例4> 減額更正があった場合 (A社)

<設例5> 減額更正があった場合 (P社)

<設例6> 非特定欠損金減少による益金算入がある場合 (A社)

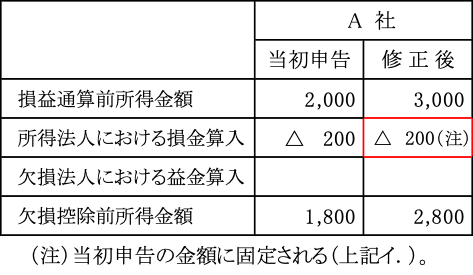

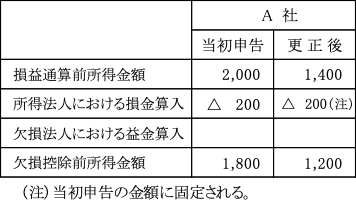

<設例3>増額修正があった場合

![]()

A社について修正申告を行う場合には、次の金額は当初申告のまま固定される。

A社以外は当初申告のまま変わりないため、A社についてのみ修正が行われる。

(1)損益通算の計算

(2)繰越欠損金の計算

1.特定欠損金控除額の計算

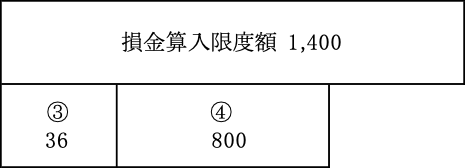

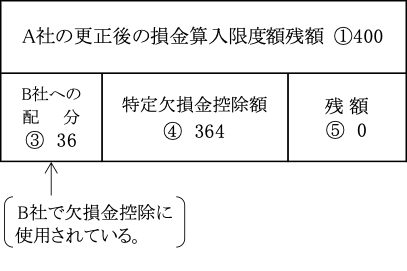

①損金算入限度額

②特定欠損金損金算入額

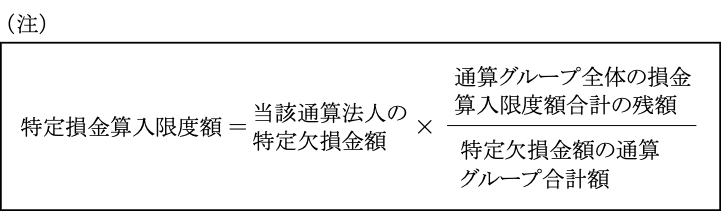

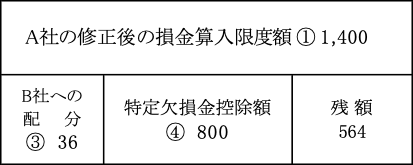

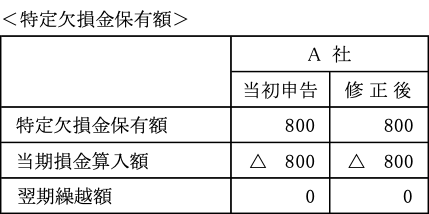

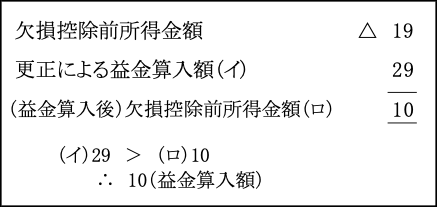

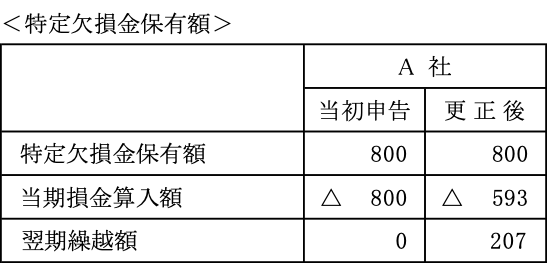

修更正申告においては遮断措置により当初申告のような特定欠損金の損金算入限度額計算(注)の再計算はせず、A社の保有する繰越特定欠損金額(欠損控除前所得金額を上限)が損金算入額となる。

③損金算入限度額の調整(配分)

当初申告においてA社からB社へ配分されてB社で繰越欠損金控除に使用された損金算入限度額36(注)は固定され(上記ハ.)、A社の損金算入限度額から減額する

。

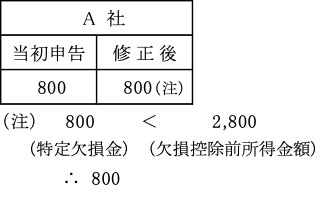

④特定欠損金控除額

① 1,400 - ③ 36 = 1,364> ② 800 ∴800

損金算入限度額は、まず③の固定された36から使用される。

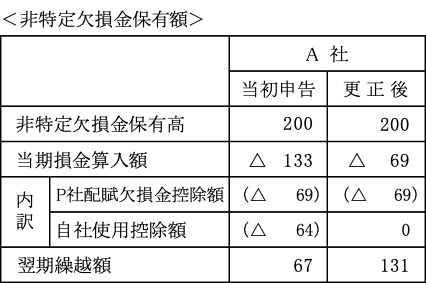

2.非特定欠損金控除額の計算

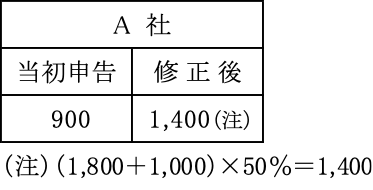

⑤損金算入限度額残額

以上の①から④の結果、A社の損金算入限度額の残額は564となる。

⑥非特定欠損金の配賦

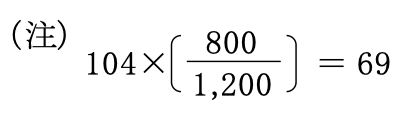

当初申告においてA社からP社へ配賦され、P社で繰越欠損金控除に使用された非特定欠損金の損金算入額69(注)は固定される(上記ロ.)。

⑦非特定欠損金控除額

⑤のように、修正後は所得金額が増加した結果、控除限度額残額も564に増加するため、本来ならA社の非特定欠損金200は全額がA社で損金算入が可能である。

しかし、当初申告においてP社に配賦して使用された69は固定されたままとなるため、A社の控除前の非特定欠損金は131(200-69)となっている。

| 564 > 131 |

であるため、131全額が控除額となる。

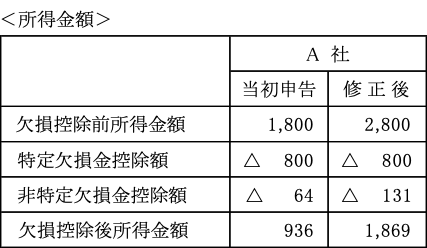

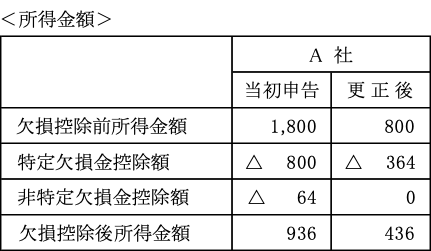

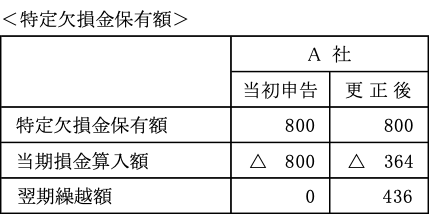

⑧所得金額及び繰越欠損金保有額

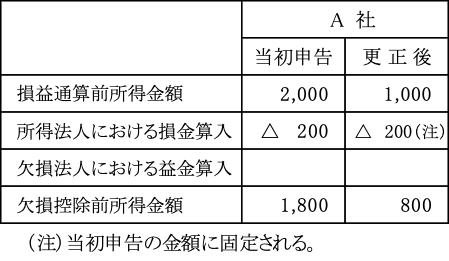

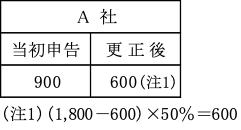

<設例4>減額更正があった場合(A社)

![]()

(1)損益通算の計算

(2)繰越欠損金の計算

1.特定欠損金控除額の計算

①損益算入限度額

②特定欠損金損金算入額

遮断措置により当初申告のような特定欠損金損金算入限度額の再計算はしない。

A社の保有する繰越特定欠損金額(欠損控除前所得金額を上限)が損金算入額となる。

③損金算入限度額の調整(配分)

当初申告においてA社からB社へ配分されてB社で繰越欠損金控除に使用された損金算入限度額36(注)は固定され、A社の損金算入限度額から減額される。

④特定欠損金控除額

![]()

2.非特定欠損金控除額の計算

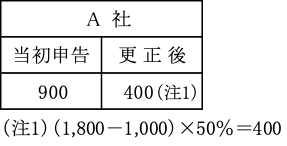

⑤損金算入限度額残額

以上の①から④の結果、A社の損金算入限度額の残額は0となる。

以上を図示すると次のようになる。

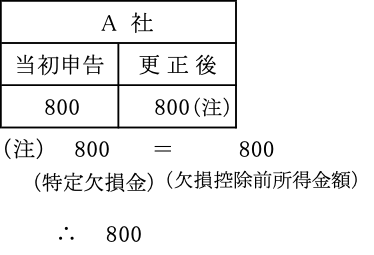

⑥非特定欠損金の配賦(配賦した側)

当初申告においてA社からP社へ配賦され、P社で繰越欠損金控除に使用された非特定欠損金の損金算入額69(注)は固定され損金算入される。

⑦非特定欠損金控除額

⑤のように、更正後の損金算入限度額残額は0となるため、A社が自社で控除できる非特定欠損金は0となる。

ただし、当初申告においてP社に配賦して使用された⑥の69は固定されたまま損金算入されるため、残りの非特定欠損金131(200-69)は、全額が翌期に繰り越される。

⑧所得金額及び繰越欠損金保有額

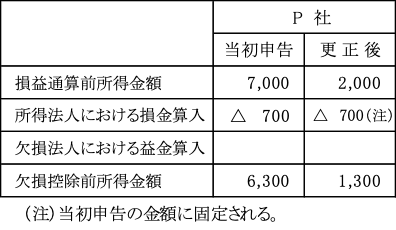

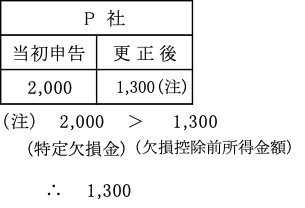

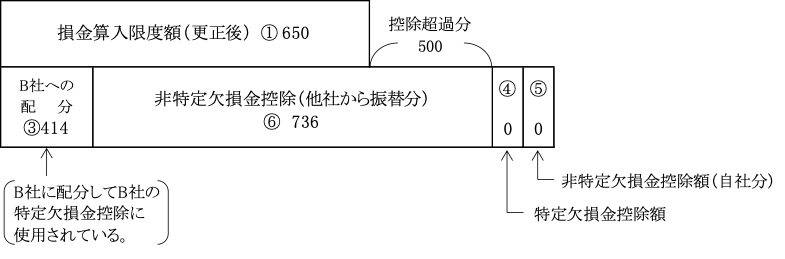

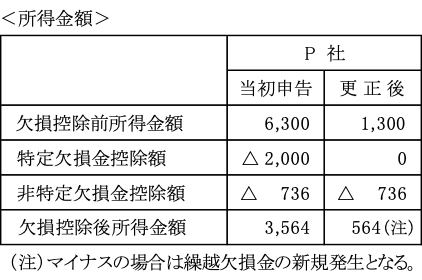

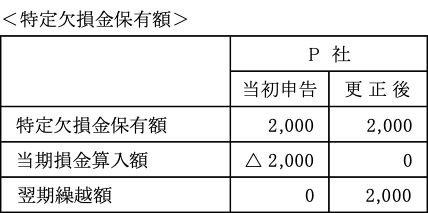

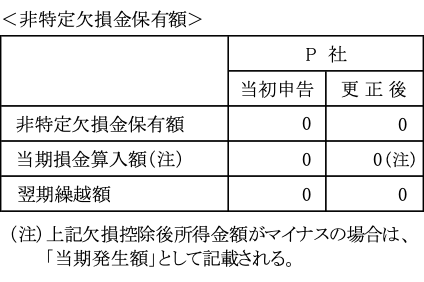

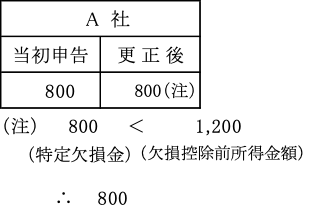

<設例5>減額更正があった場合(P社)

![]()

(1)損益通算の計算

②特定欠損金損金算入額

遮断措置により当初申告のような特定欠損金損金算入限度額の再計算はしない。

A社の保有する繰越特定欠損金額は欠損金控除前所得金額を上限として損金算入額となる。

③損金算入限度額の調整(配分)

当初申告においてP社からB社へ配分されてB社で繰越欠損金控除に使用された損金算入限度額414(注)は固定され、P社の損金算入限度額から減額される。

![]()

④特定欠損金控除額

2.非特定欠損金控除額の計算

⑤損金算入限度額残額

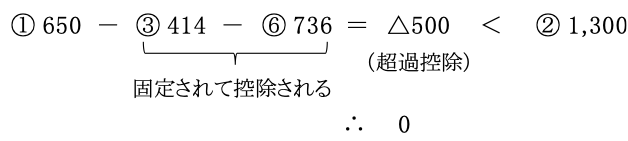

以上の①から④の結果、P社の損金算入限度額の残額(△500)は0となる。

⑥非特定欠損金の配賦(配賦された側)

⑦非特定欠損金控除額

⑤のように、更正後の損金算入限度額残額は0となるため、自社分として控除できる非特定欠損金は0となる。

更正後の損金算入限度額が650にもかかわらず、遮断措置により⑥の他社分(A社・C社)736は固定されてP社で減額され、B社への配分により使用された414と合わせて合計1,150が損金算入限度額から減額されている。

その結果、差額500の控除超過が生じることとなる。

この控除超過額については、益金算入規定もないことから、通算グループ全体としては損金算入限度額を超えて欠損金が控除されたこととなる。

以上を図示すると次のようになる。

⑧所得金額及び繰越欠損金保有額

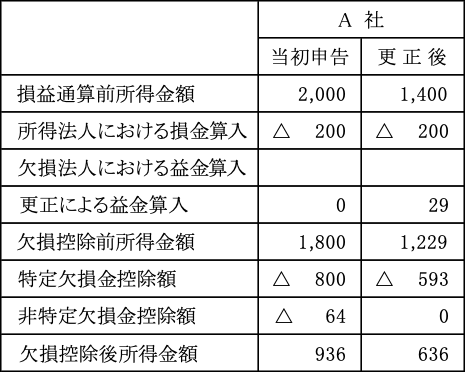

<設例6>非特定欠損金減少による益金算入がある場合

(1)損益通算の計算

(2)繰越欠損金の計算

1.特定欠損金控除額の計算

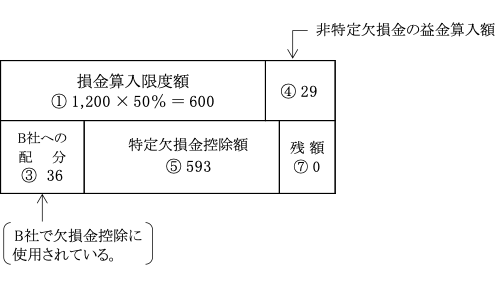

①損金算入限度額

②特定欠損金損金算入額

修更正申告においては、遮断措置により当初申告のような特定欠損金の損金算入限度額計算の再計算はせず、A社の保有する繰越特定欠損金額(欠損控除前所得金額を上限)が損金算入額となる。

③損金算入限度額の調整(配分)

当初申告においてA社からB社へ配分されてB社で繰越欠損金控除に使用された損金算入限度額36(注)は固定され、A社の損金算入限度額から減額される。

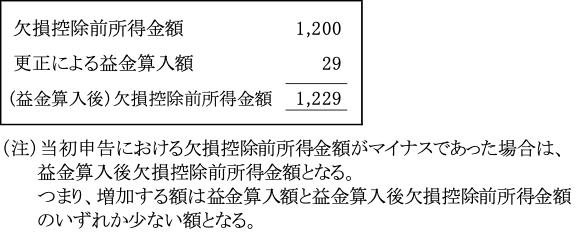

④損金算入限度額の調整(益金算入)

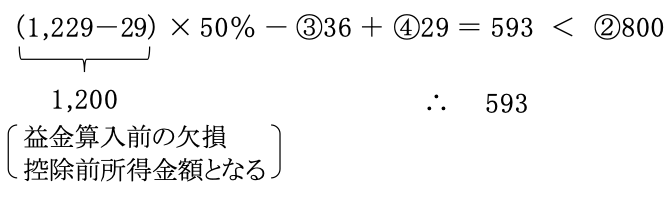

しかし、更正により非特定欠損金保有額は200から40に減額されたため、69の全額は控除できず、結果としてP社で29(69-40)が過大に控除されていることとなる。

しかし、この控除額は遮断措置により固定されるため、この過大損金算入分29をA社の益金(所得)に戻入れる必要がある。

これにより欠損控除前所得金額は1,200から1,229に増加し(注)、損金算入限度額は29が加算される。

⑤特定欠損金控除額

2.非特定欠損金控除額の計算

⑥損金算入限度額残額

特定欠損金を控除(使用)した後のA社の損金算入限度額の残額は0となる。

⑦非特定欠損金控除額

損金算入限度額残額は0となるため、A社が自社で控除できる非特定欠損金は0となる。

ただし、④で述べたように当初申告においてP社に配賦して控除された69のうち過大損金算入分29は益金に算入される。

以上を図示すると次のようになる。

⑧所得金額及び繰越欠損金保有額

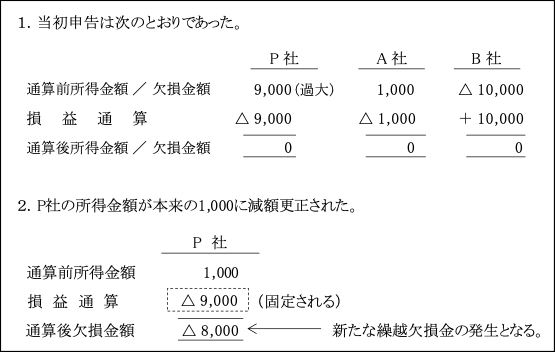

(2)全体再計算となる場合

下記に該当する場合には、前述した(1)の損益通算の遮断措置( ページ)は行われず、グループ全体での再計算が行われることになる。

①通算グループ全体での当初申告における所得金額(損益通算後・欠損金控除前)がない(ゼロ又は欠損)にもかかわらず、前述した(1)の遮断措置を適用すると所得が発生する法人が生ずる場合(法64の5⑥、64の7⑧一)

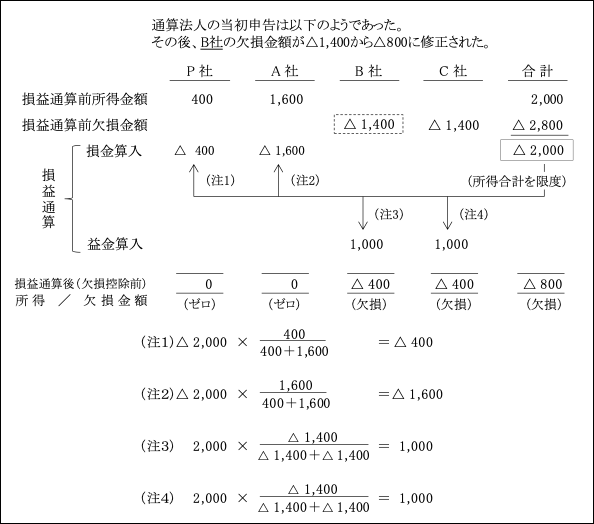

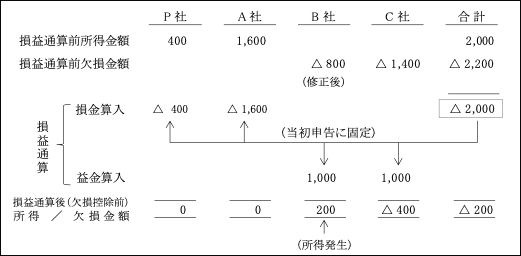

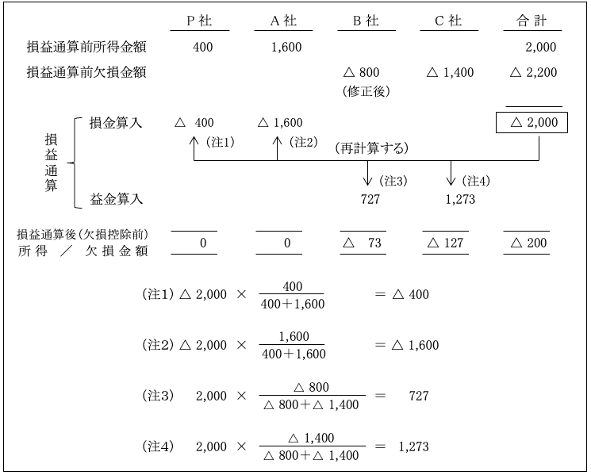

<設例>

![]()

B社の修正に伴い、損益通算の遮断措置を適用し損益通算を当初申告額に固定すると、次のようにB社に200所得が生じることになる。

そこで、このような場合には遮断措置を適用せず、次のように全体を再計算する。

なお、当期は欠損が発生しているので、繰越欠損金の控除計算は必要ない。

②税務署長の職権による全体の再計算

税務署長は、欠損金の繰越期間(10年間)に対する制限を免れるため又は、グループからの離脱する法人に欠損金を引き継がせるためなどを目的にあえて誤った当初申告を行った上で、損益通算の遮断措置を利用して法人税の負担を不当に減少させる結果となると認めるときは、損益通算の遮断措置を適用せず、全体の再計算をすることができる(法64の5⑧)。

なお、以上のことは損益通算の遮断措置だけでなく、以下の遮断措置規定においても適用される。