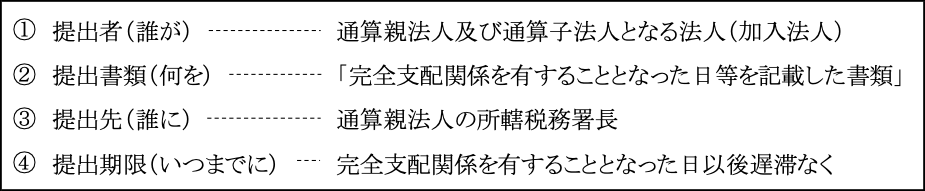

(1)グループ通算制度加入の手続き

親法人による完全支配関係が生じた場合は、その時点でその子法人はその通算グループに加入することとなる。

そして、その完全支配関係が生じた日(=加入日)にグループ通算の承認がおりたものとみなされ、改めてグループ通算適用の承認申請を行う必要はない(法64の9⑪)。

ただし、一定の書類を提出しなければならない(令131の12③)。

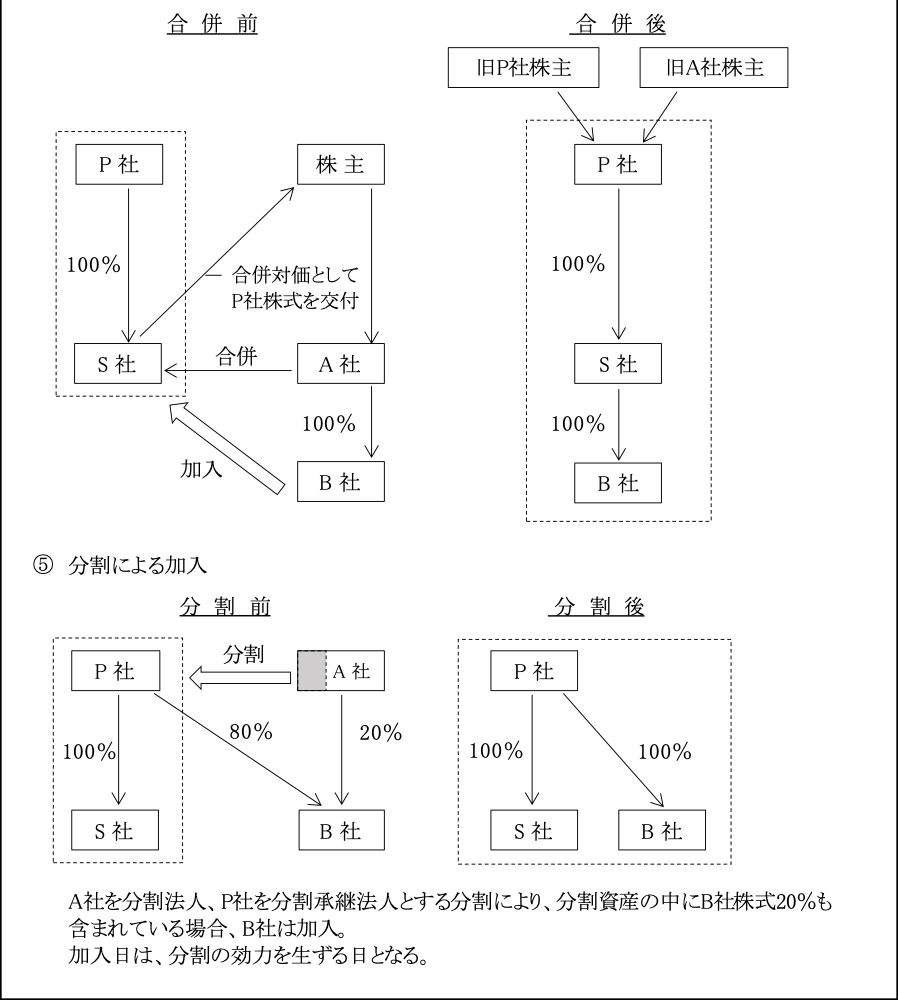

(2)加入形態と加入時期

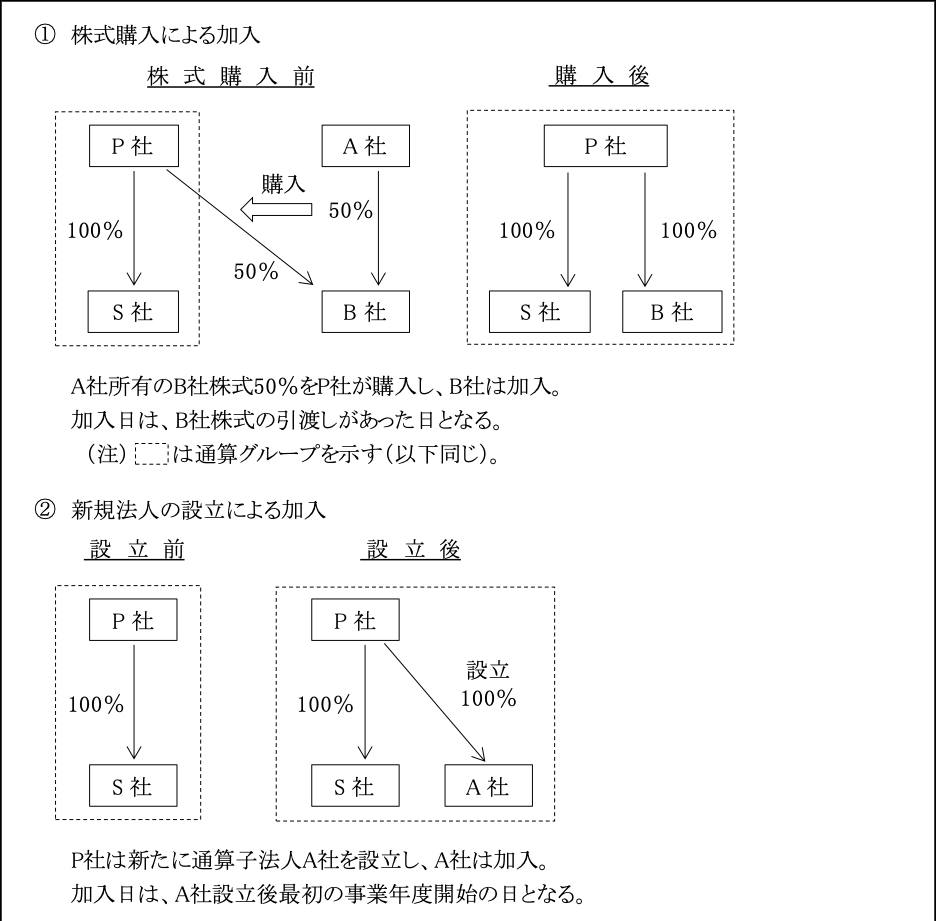

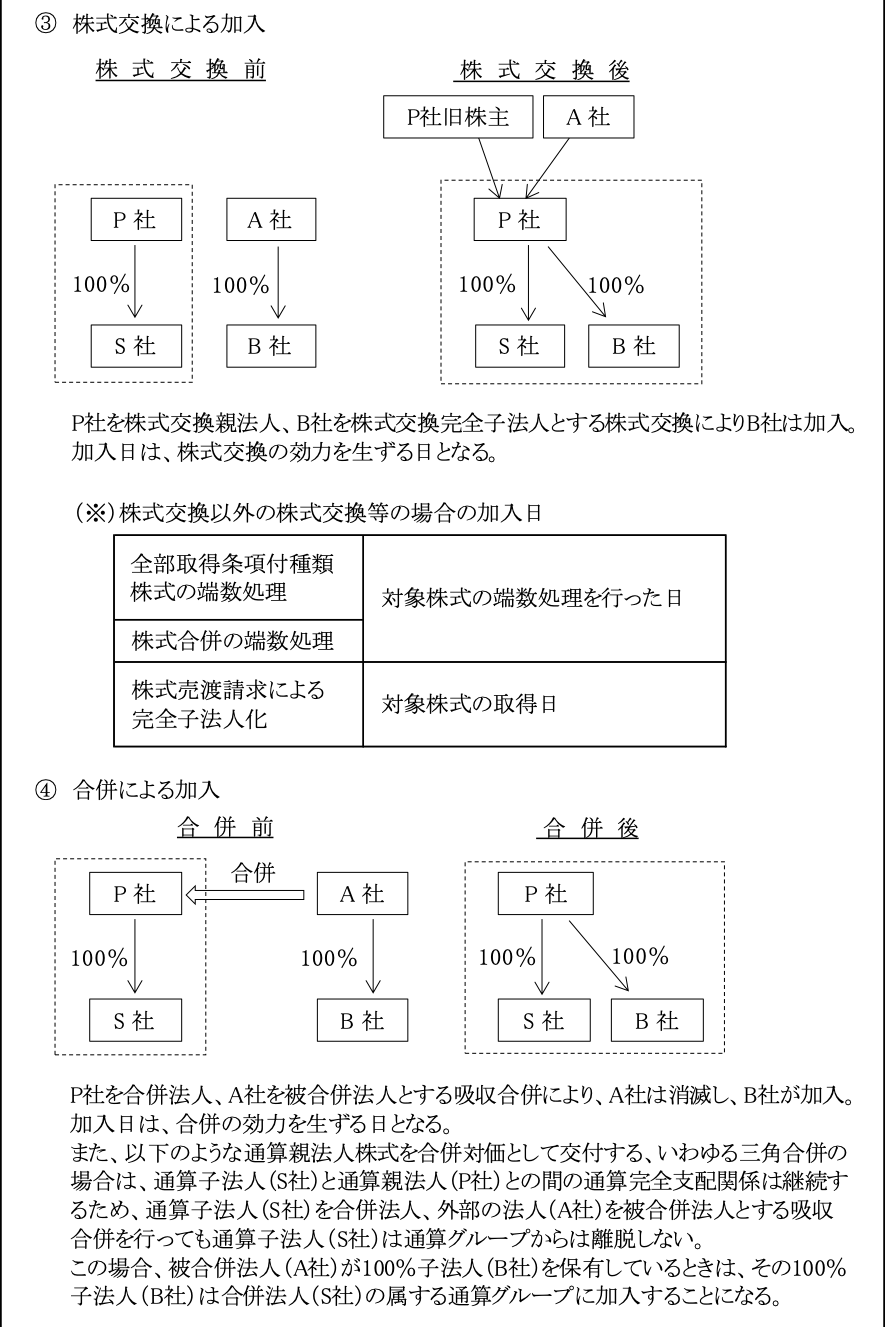

グループ通算制度への加入は、通算親法人による株式購入、新規に子法人を設立することの他、組織再編によって加入することもある。

そして、それぞれの加入形態によって完全支配関係を有することとなった日(加入日)が定められている(基通1-3の2-2)。

以上の他にも組織再編による加入には種々のものが考えられるが、ここでは<例>を示したものである。

要するに、組織再編によって新たに通算親法人との間に通算完全支配関係が生じる場合である。

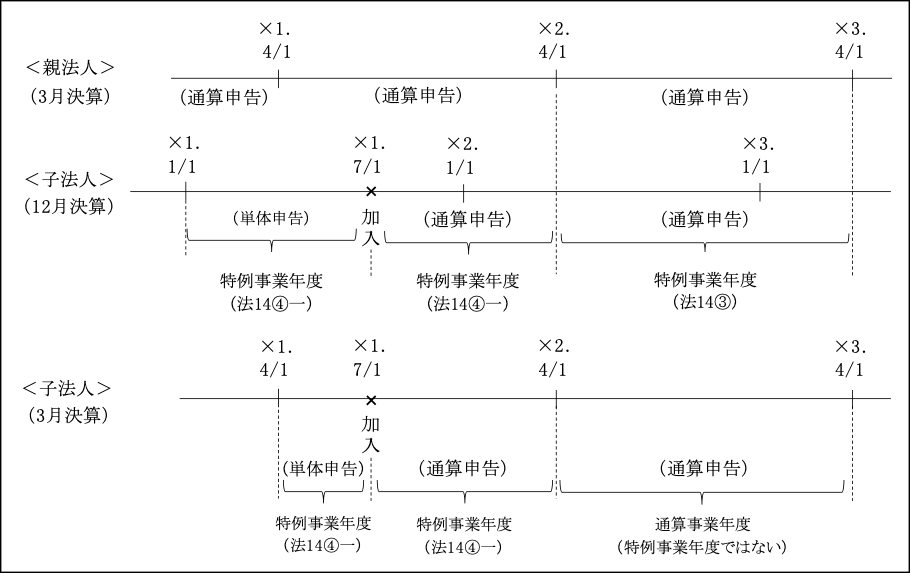

(3)事業年度

1.原則

加入法人は、加入日(完全支配関係が生じた日)の前後で事業年度を区切り、加入日前までの事業年度については単体申告を行い、加入日以後の事業年度に通算申告を行うこととなる(法14④一、64の9⑪)

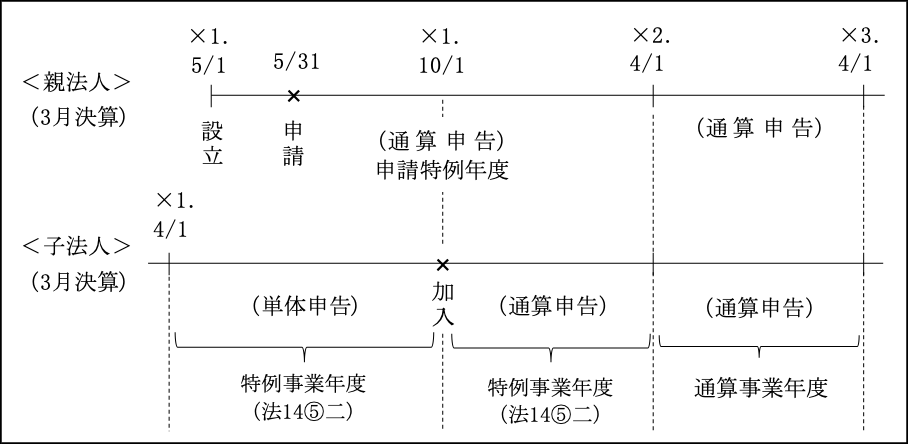

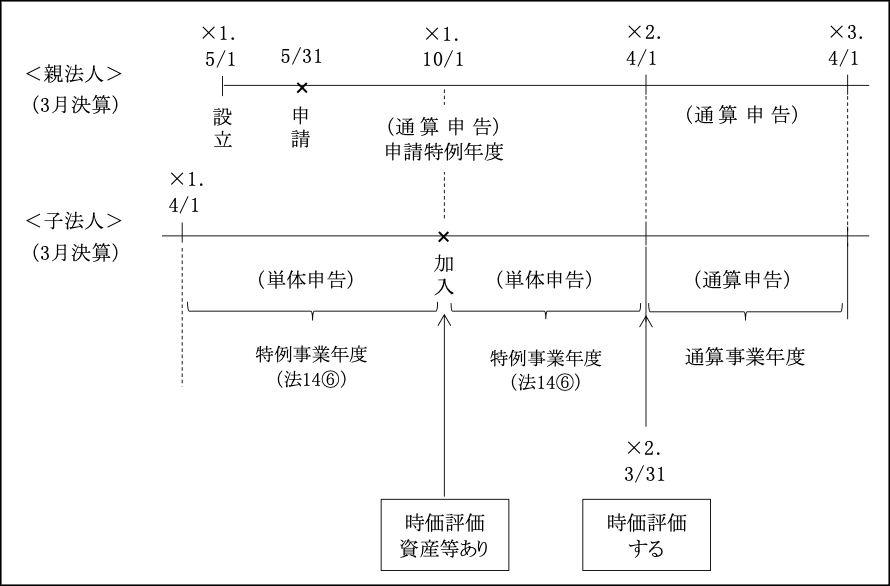

2.新設親法人の承認申請の特例を適用してグループ通算制度を開始した場合の初年度加入

①時価評価不要な場合

最初の通算事業年度(申請特例年度)の中途で加入した子法人は、その加入日の前後で事業年度を区切らなければならない。

②時価評価を要する場合(注)

申請特例年度終了の日の翌日(つまり、2期目から)からグループ通算制度に参加する(法64の9⑫一)。

(注)時価評価対象法人については「Ⅲ-1.(3)グループ通算制度の開始・加入に伴う時価評価」参照。

また、時価評価法人である通算子法人が発行済株式の100%を保有する法人(通算親法人からみれば通算孫法人)についても、同様に申請特例年度終了の日の翌日(つまり2期目から)からグループ通算制度に参加する。

なお、この新設親法人の特例を適用する場合においても、次の「3.月次決算期間の中途に加入した場合の特例」及び「4.通算事業年度の中途に加入した場合の特例」も適用することができる。

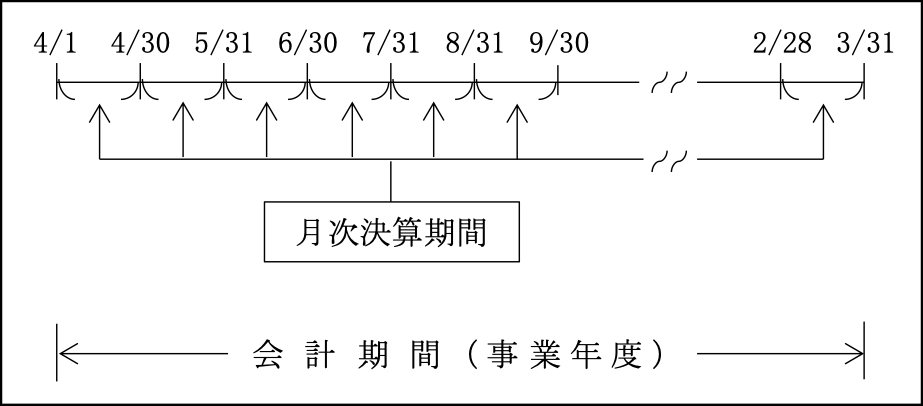

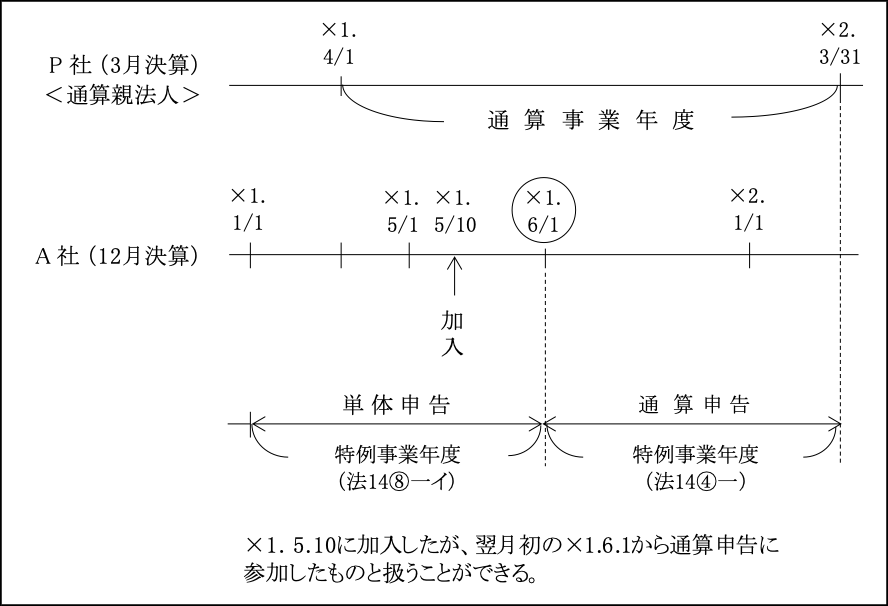

3.月次決算期間の中途に加入した場合の特例

月次決算期間とは、法人の会計期間をその開始の日以後1月毎に区分した各期間をいう。

例えば、4月1日を開始日とした場合は次のようになる。

上記の月次決算期間の中途(月中)に加入した子法人については、一定の書類を納税地の所轄税務署長に提出することにより、翌月初に加入したものとして扱うことができるという簡便法(特例)が設けられている(法14⑧一イ)。

<例>

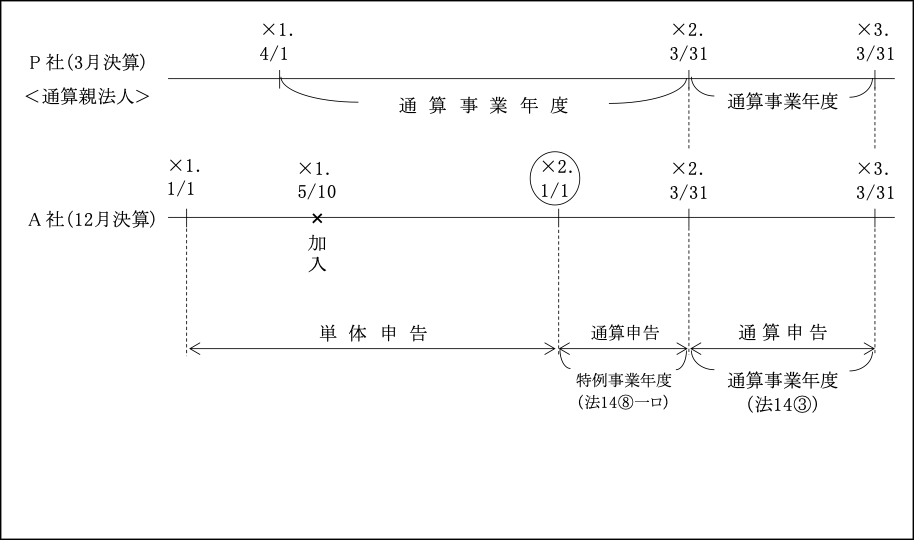

4.通算事業年度の中途に加入した場合の特例

子法人が通算事業年度の中途に加入した場合には、一定の書類の提出を要件に、子法人の事業年度の翌期首に加入したものとして扱うことができるという簡便法(特例)も設けられた(法14⑧一ロ)。

<例>

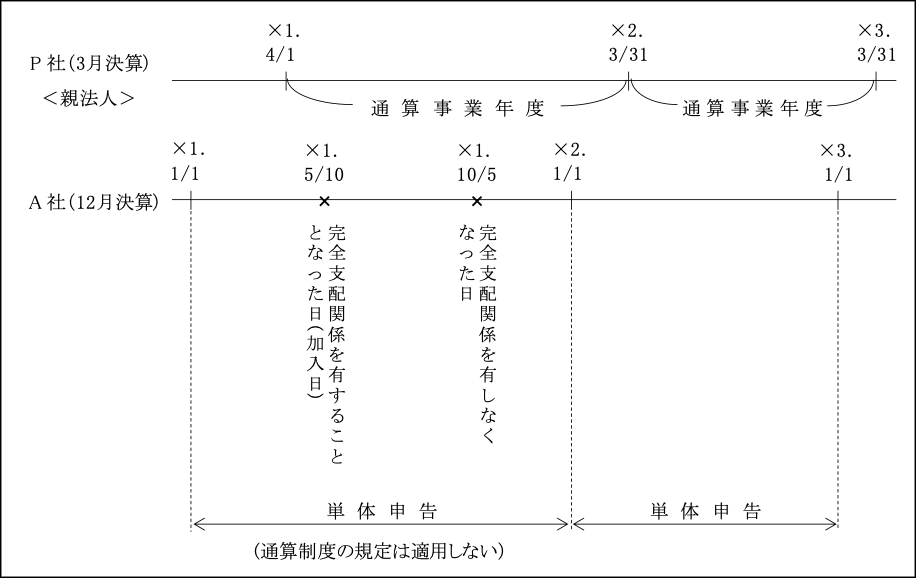

5.上記3.4.の適用における月末又は期末まで完全支配関係が継続しない場合の取扱い

加入後、月次決算期間又は会計期間の末日まで子法人と通算親法人の完全支配関係が継続しないときは、その子法人の事業年度が月末又は期末で区切られることはなく、上記3.4.の特例は適用されない(法14⑧二)。

この場合は、その子法人はグループ通算制度に参加したことにはならないので(注)、通算制度の規定は適用しないことになる(法64の9⑪)。

(注)子法人が被合併法人となって解散した場合は除く。

<例>(翌期首特例適用されない場合)

(7)加入があった場合の通算子法人の中間申告額

①原則

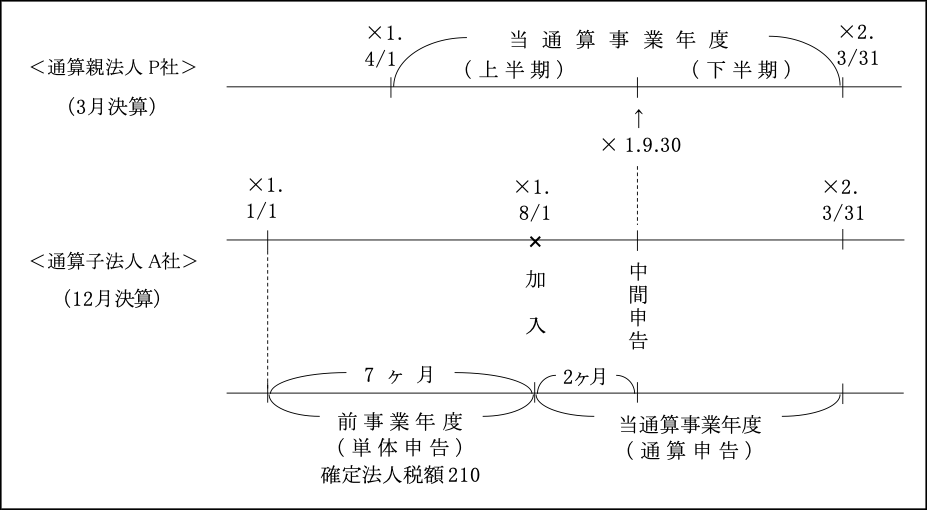

イ.通算親法人の事業年度の上期に加入した場合

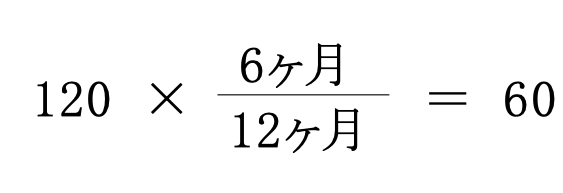

加入日が同日の属する通算親法人の事業年度開始の日以後6ヶ月を経過した日より前の日(上半期)である場合の通算子法人の前年実績に基づく中間申告額の計算は次のようになる(法71①一。)

<例>

![]()

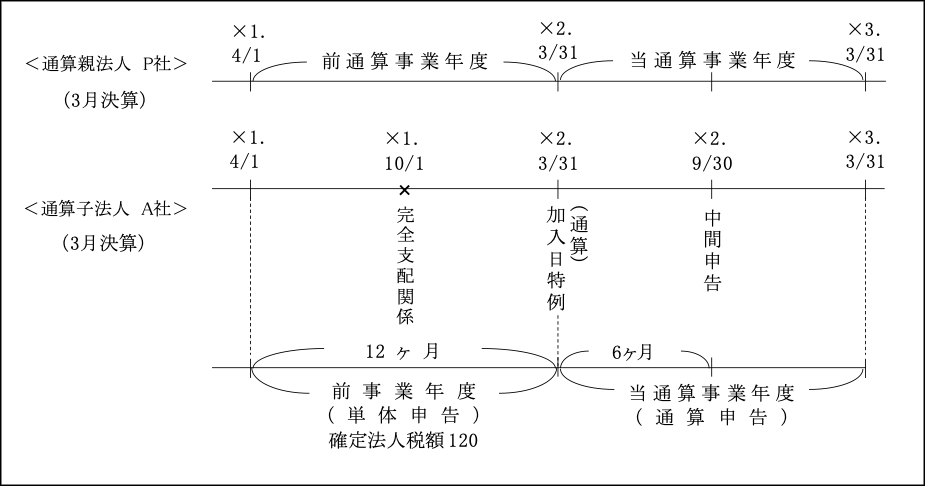

ロ.通算親法人の事業年度の下期に加入した場合

<例>

![]()

加入日から開始する通算事業年度については、中間申告の義務はない(法71①)。

②加入時期の特例(月次決算期間又は会計期間)を適用している場合

加入時期の特例の適用(注)を受けている場合の通算子法人の加入日から開始する最初の通算事業年度の中間申告額の計算は次のようになる(法71①)。

<例>(会計期間の特例を適用)![]()