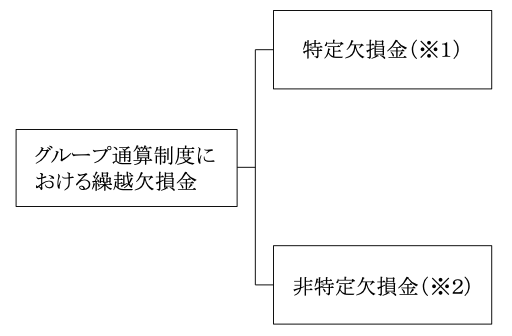

(1)グループ通算制度における繰越欠損金

グループ通算制度における繰越欠損金には、主としてグループ通算制度の開始・加入前(・)に発生した繰越欠損金と通算制度の開始・加入後(・)に発生した繰越欠損金の2つがある。

前者を特定欠損金といい、その法人の所得を上限にしてその法人からしか控除できないのに対し、後者の非特定欠損金(特定欠損金以外の欠損金)は、グループ全体で共有して他の通算法人からも控除が可能である。

(※1)特定欠損金

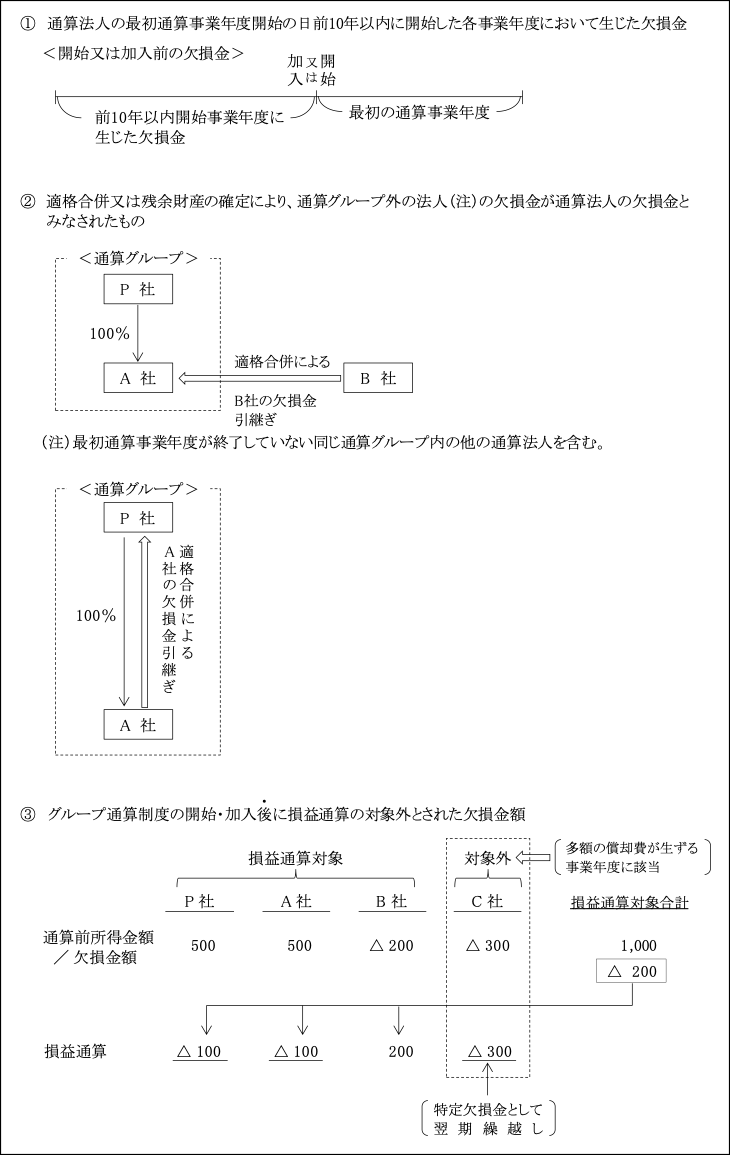

グループ通算制度における繰越欠損金のうち、その法人の欠損控除前(損益通算後)所得金額を上限として、その法人からしか控除が認められない繰越欠損金で、次のものをいう(法64の7②)。

なお、特定欠損金の控除額がその法人の所得金額(損益通算後)を上限としているのは、開始・加入前の欠損金を開始・加入後に他の通算法人の所得金額から控除される租税回避的な行為を防止するためである。

(※2)非特定欠損金

グループ通算制度における繰越欠損金のうち、特定欠損金以外のものをいう。

主として、通算制度の開始・加入後(・)に発生した繰越欠損金で、その法人のみならずグループ全体で共有して、他の通算法人での使用が可能な欠損金である。

以上の特定欠損金及び非特定引当金の控除計算については、以下の<設例1>、<設例2>において説明する。

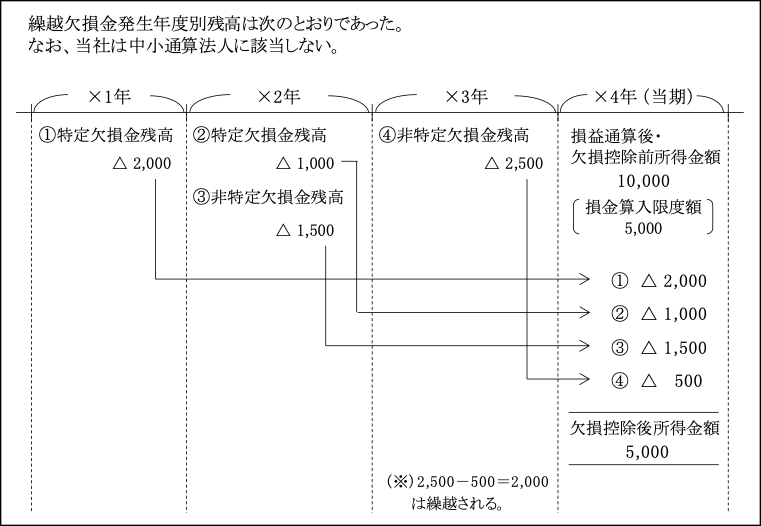

(2)繰越欠損金の控除計算順序

繰越欠損金の損金算入額の計算は、当事業年度開始前10年以内に開始した通算親法人の事業年度(発生年度)に相当する通算法人の事業年度に発生した繰越欠損金について、通算グループ全体で発生年度ごとにまとめて捉え、欠損金の発生年度ごとに古い順から控除し、特定欠損金と非特定欠損金がある場合は、まず特定欠損金から控除計算し、次に非特定欠損金の順に控除計算する。

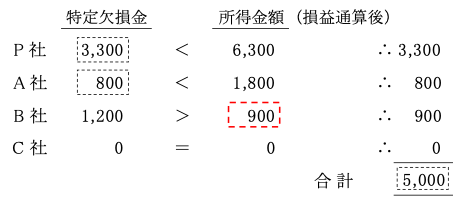

<設例1> 特定欠損金額のグループ合計額 > 損金算入限度額のグループ合計額の場合

<設例2> 特定欠損金額のグループ合計額 < 損金算入限度額のグループ合計額< (特定欠損金額 + 非特定欠損金額) の場合

<設例1> 特定欠損金額グループ合計額 > 損金算入限度額グループ合計額

1.特定欠損金控除額の計算

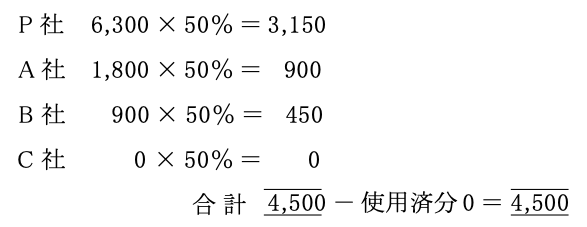

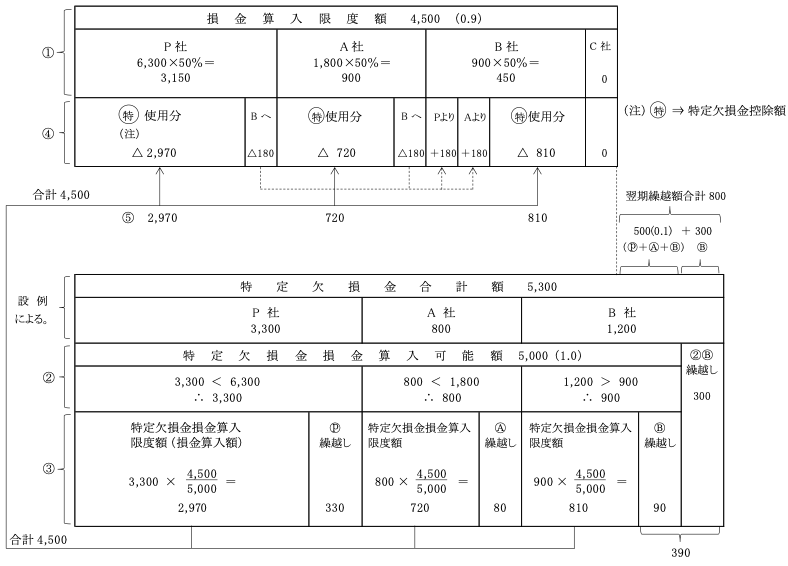

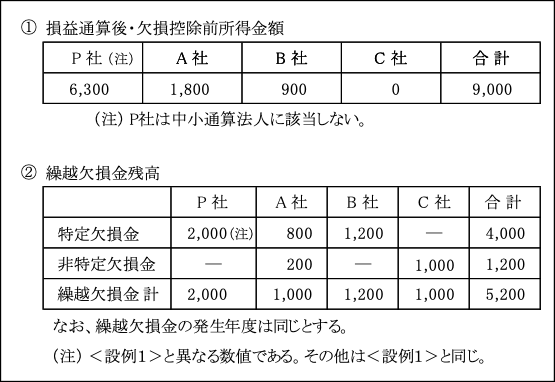

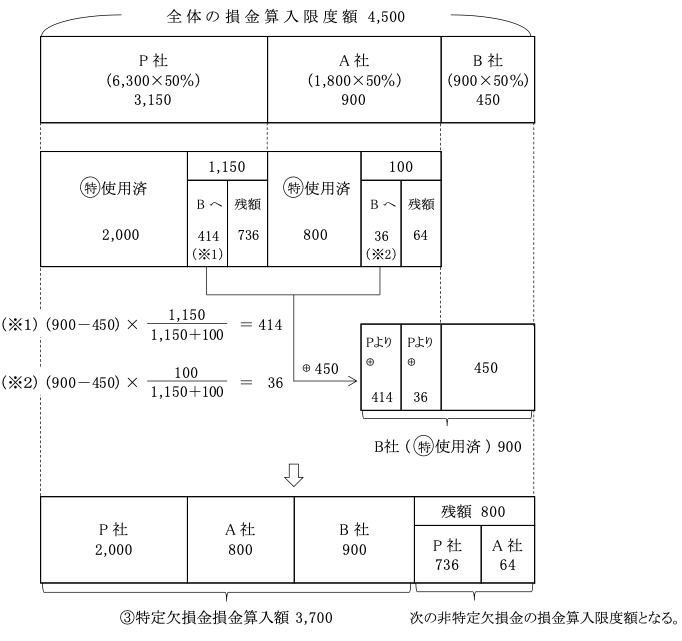

①通算グループ全体の損金算入限度額残額の合計額

P社が中小通算法人に該当しないため、グループ内の全ての法人が中小通算法人に該当しないこととなり、損金算入限度額残額は、各法人の

| 損益通算後・欠損金控除前の所得金額 × 50%(注) - 使用済額 |

となる。

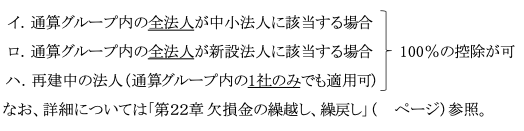

(注)損金算入限度額(欠損金控除限度額)50%基準の特例

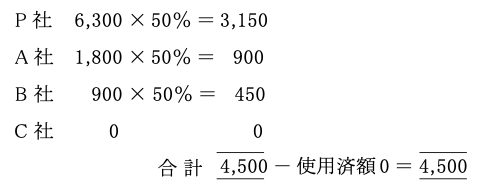

②特定欠損金の損金算入可能額

欠損金控除前所得金額の残額を上限とする。

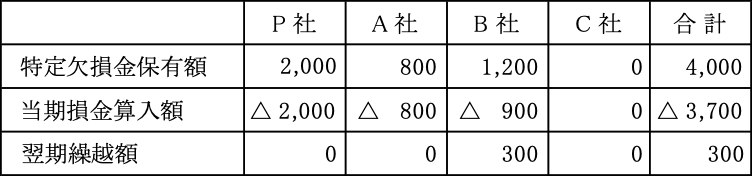

上記において、B社は欠損金控除前所得金額が900しかないので、B社の特定欠損金1,200は900を上限として控除可能額とされ、本例においては差額300(1,200-900)は翌期以降に繰越されることになる。

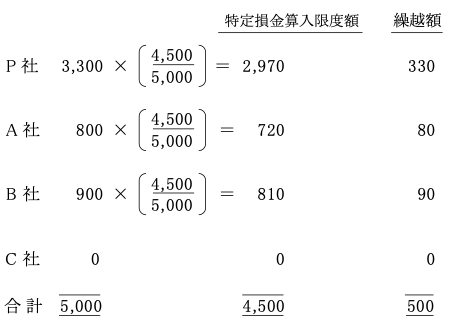

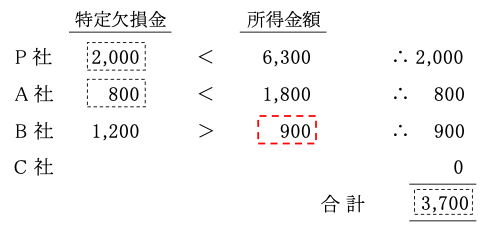

③特定欠損金の損金算入限度額の計算

上記②で算定された特定欠損金の損金算入可能額(5,000)のうち、各法人で損金算入される額は次の算式で算定された特定欠損金の損金算入限度額までの金額である(法64の7①三イ)。

この損金算入限度額を超える金額は翌期以降に繰り越される。

<算式>

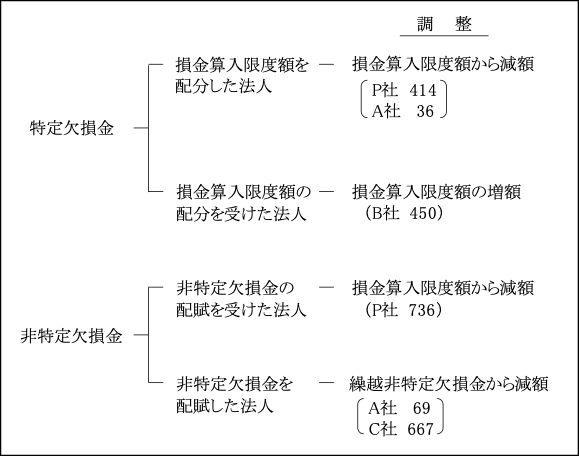

④損金算入限度額の調整(配分)

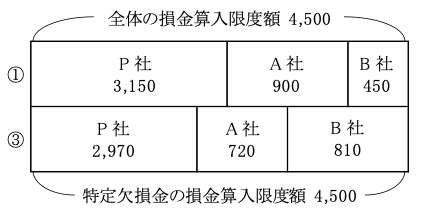

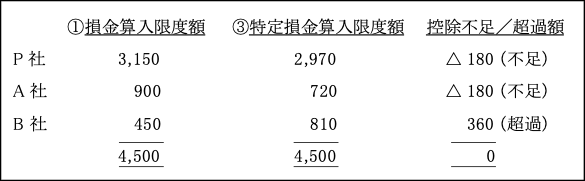

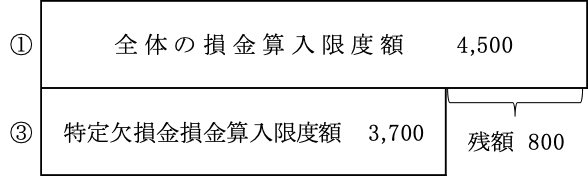

上記①と③の計算の結果、グループ全体の損金算入限度額(4,500)と特定欠損金の損金算入限度額(4,500)は一致しているが、各法人ごとにみると必ずしも一致していない。

P社とA社においては①の損金算入限度額が③の特定欠損金の損金算入限度額を上回っており、いわゆる控除不足の状態が生じ、一方、B社においては逆に後者の方が前者を上回っている、いわゆる控除超過の状態が生じている。

そして、控除不足額と控除超過額のそれぞれの合計額は一致する。

これによりP社及びA社の損金算入限度額は減額(使用)され、一方、B社の損金算入限度額は増額され、B社は損金算入限度額を超えて欠損金が控除される(法64の7①二、三)。

このように上記①の損金算入限度額は、グループ内で共有されて各法人間での調整が行われる。

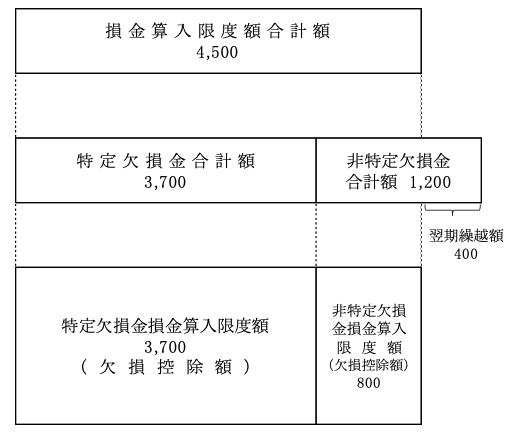

全体の損金算入限度額の調整を図示すると次のようになる。

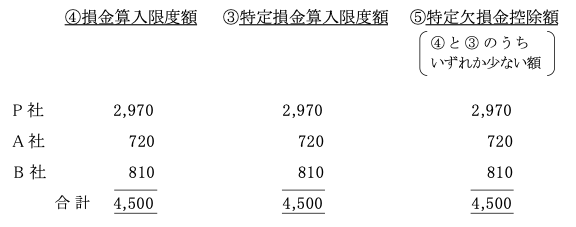

⑤特定欠損金控除額

以上の結果、各法人の④の損金算入限度額は、各法人の③の特定欠損金の損金算入限度額と一致し、全額が控除されることとなる。

以上の全体像を図解すると次のようになる。

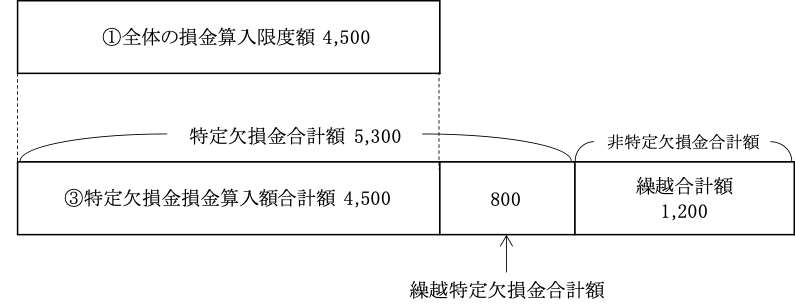

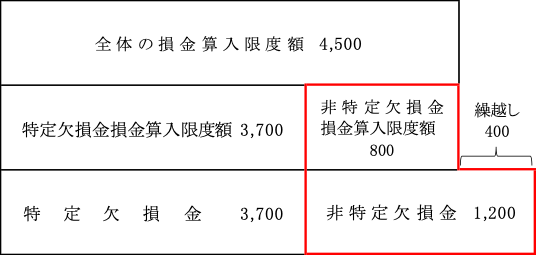

2.非特定欠損金の控除額の計算

本設例においては、特定欠損金と非特定欠損金が同一事業年度に発生しているので、特定欠損金から優先して控除されることになる。

また、この計算例は①の全体の損金算入限度額(欠損金控除前所得金額×50%)が③の特定欠損金の損金算入によって全額が使用されており、非特定欠損金の使用額はないので、非特定欠損金はその全額が翌期以降に繰り越されることになる。

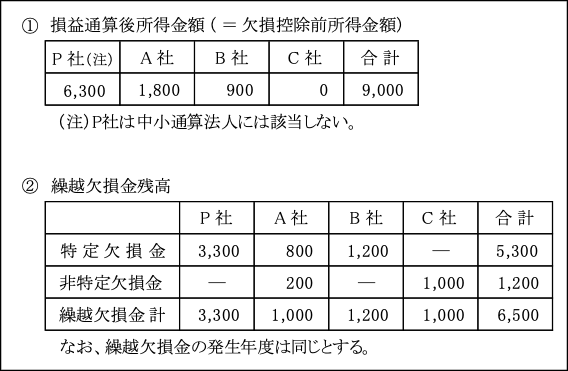

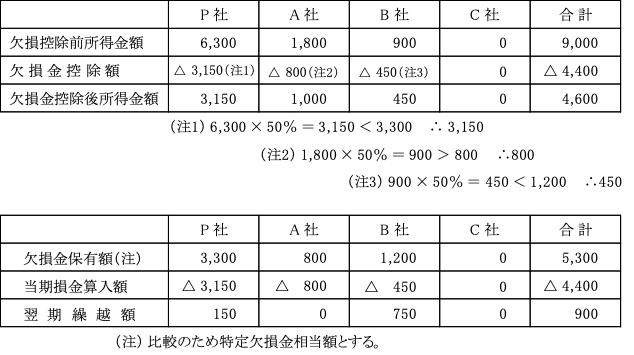

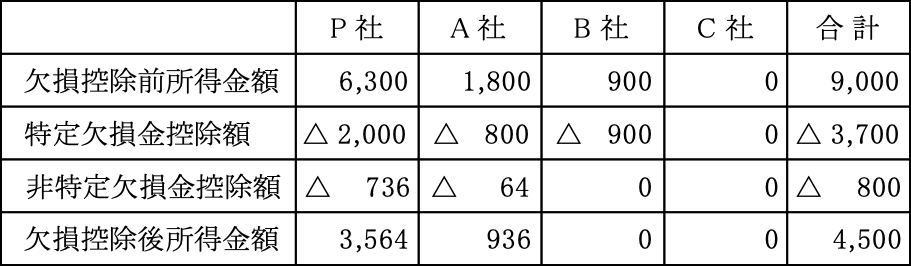

3.所得金額及び繰越欠損金保有額

<所得金額>

<特定欠損金保有額>

| 参 考 |

参考までに単体課税における欠損金控除額及び翌期繰越額を示せば次のとおりとなる。

以上の欠損金控除額100の差異は、グループ通算制度適用の場合がP社及びA社の損金算入限度不足額180の合計360がB社において控除され、グループ全体の損金算入限度額4,500(9,000×50%)が全額控除されているのに対し、単体課税によった場合は、A社において900(1,800×50%)全額控除されず800となっていることに起因する。

したがって、もしA社の欠損金保有額が900以上であったならばグループ全体としては同じ結果となる。

ただし、グループ内の各法人の欠損金控除額は異なる。

<設例2>(特定欠損金額+非特定欠損金額)グループ合計額>損金算入限度額グループ合計額>特定欠損金額グループ合計額

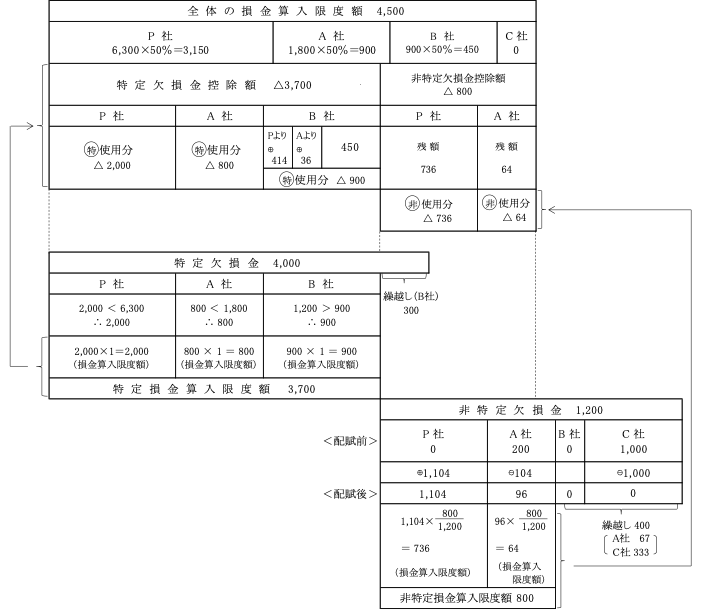

1.特定欠損金控除額の計算

①通算グループ全体の損金算入限度額残額の合計額

P社が中小通算法人に該当しないため、グループ内の全ての法人が中小通算法人に該当しないこととなり、損金算入限度額残額は次のとおりとなる。

②特定欠損金の損金算入可能額

B社は欠損控除前所得金額が900しかないので、B社の特定欠損金1,200は900を上限として控除可能額とされる。

本例においては、差額300は損金算入限度額の残額に含まれ、次の2.の非特定欠損金控除額の計算に関係する。

③特定欠損金の損金算入限度額の計算

④損金算入限度額の調整

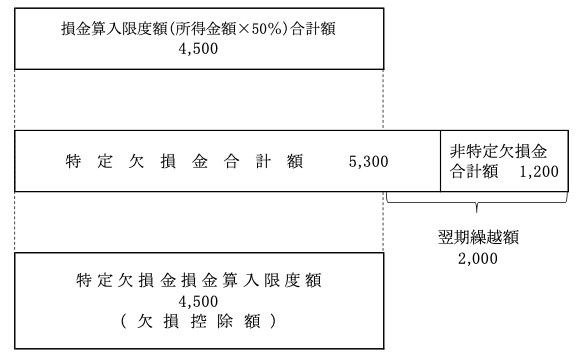

以上のように特定欠損金損金算入限度額3,700は、4,500>3,700であるため全額が控除される。

しかし、これを各法人別にみると次のような調整が必要となる。

B社は、損金算入限度額が450(900×50%=450)であるのに対し、特定欠損金の損金算入限度額が900であるから、この900全額は控除できないことになる。

そこで、この差額(超過額)450は<設例1>で述べたのと同様、P社及びA社より未使用の限度額枠(控除不足額)の配分を受けることによって900の使用が可能となる。

このように特定欠損金の控除額の計算においては、損金算入限度額の調整を行うことにより、損金算入限度額(B社は450)を超えて損金算入(900)することができる。

ただし、損益通算後所得金額(B社の場合は900)を限度とする(つまり、繰越欠損金(1,200)が当期に新たな欠損金に変わることはない。)。

以上、①の全体の損益算入限度額の調整及び残額を図解すると次のようになる。

⑤特定欠損金控除額

以上の結果、各法人の④の損金算入限度額は、各法人の③特定欠損金損金算入限度額と一致し、全額が控除されることになる。

2.非特定欠損金の控除額の計算

以上の1.特定欠損金控除後の全体像を示せば、次のようになる。

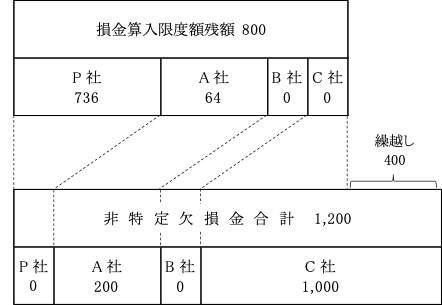

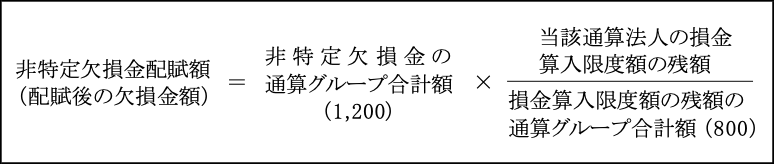

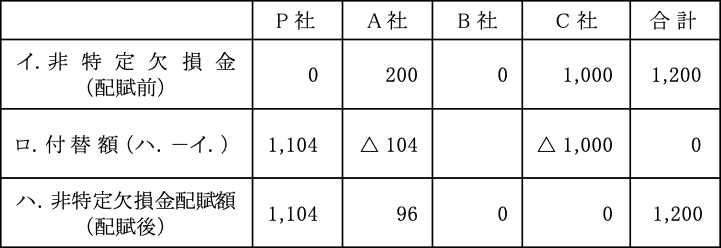

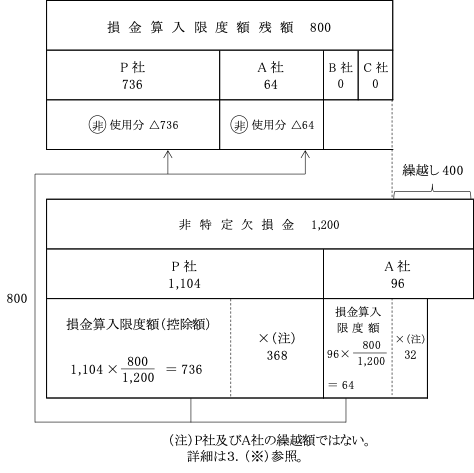

①非特定欠損金の配賦(組み替え)

P社では損金算入限度額枠736を有しているが、損金算入可能である繰越非特定欠損金を有していない。

そのためP社では損金算入額は0となる。

一方、逆にC社は損金算入可能な繰越非特定欠損金を1,000有しているにもかかわらず、所得金額がないため損金算入限度額残額を有しておらず、損金算入額は0となる。

そのため、非特定欠損金においては、以下②のような配賦計算が行われる。

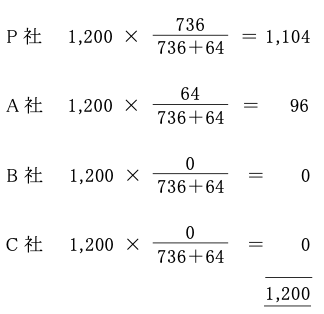

②非特定欠損金の配賦(付替え)計算

<算式>

この算式は損金算入限度額の残額の割合で非特定欠損金を付け替えることによって、通算グループ全体として損金算入限度額の残額を最大限使用(非特定欠損金の控除)するものである。

配賦後(組み替え後)の非特定欠損金額は次のようになる。

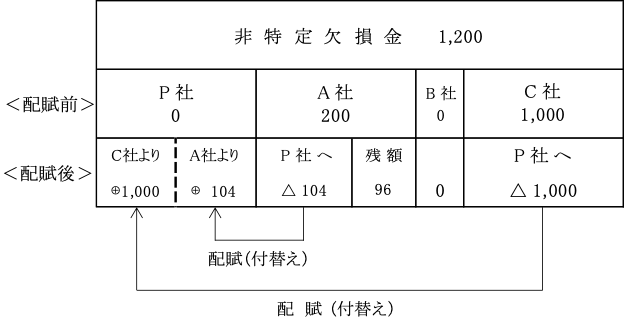

以上を図解すると次のとおり。

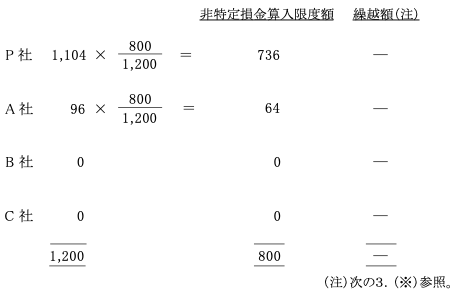

③非特定欠損金の損金算入限度額の計算

上記②で算定された非特定欠損金配賦額のうち、各法人で損金算入される額は、次の算式で算定された非特定欠損金の損金算入限度額までの金額である。

<算式>

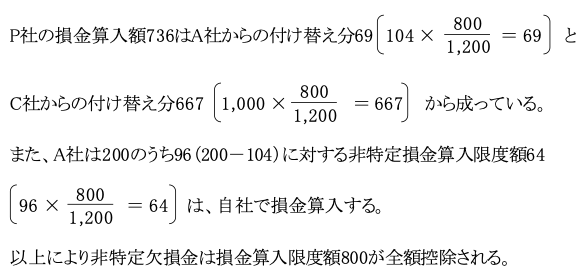

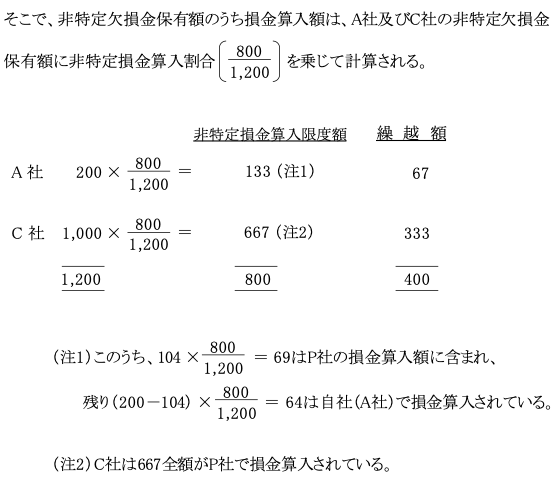

つまり、グループ全体で損金算入額を最大化するためにA社の非特定欠損金200のうち104とC社の非特定欠損金1,000はP社に付け替えられてその損金算入限度額がP社で損金算入されることになる。

以上の全体像を図解すると次のようになる。

以上、特定欠損金と非特定欠損金の控除計算における損益算入限度額の調整及び非特定欠損金保有額の調整(配賦)を整理すると次のようになる。

そして、次の「Ⅳ-5.修更正があった場合の計算」には、当初申告のこの調整額は再計算することなく固定される。

3.所得金額及び繰越欠損金保有額

<所得金額>

<特定欠損金保有額>

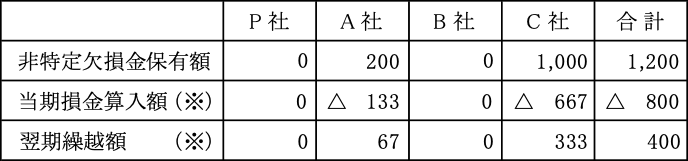

<非特定欠損金保有額>

(※)非特定欠損金の損金算入額・繰越額

上記②の配賦(付替え)計算は、非特定欠損金の損金算入額をグループ全体で共有するためのものである。

グループ内と言えども別法人であるA社及びC社の非特定欠損金がP社に移転したわけではない。

しかしながら、A社及びC社の非特定欠損金がP社で使用されたことに変わりはない。

非特定欠損金の場合は、特定欠損金のように損金算入限度額(50%)を超えて欠損金控除することはできない。

そのため、損金算入限度額の調整ではなく、グループ内で共有されたこの非特定欠損金を各法人間で配賦することでグループ全体として欠損金控除のメリットを受けることができる。

逆に、特定欠損金については、その法人の所得金額を上限として控除できるとする制限があるため、このような各法人間での配賦計算はできない。