(1)地方税とグループ通算制度の関係

1.地方税とグループ通算制度

法人住民税(以下「住民税」)及び法人事業税(以下「事業税」)についてはグループ通算制度は創設されていない(※)。

したがって、法人税についてグループ通算制度を選択する場合においても、地方税については単体課税を行うこととなる。

(※)地方税にグループ通算制度が採用されない理由

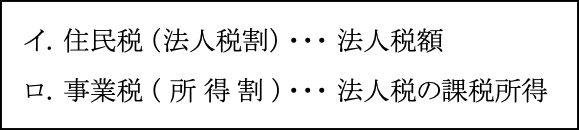

イ.住民税

住民税は、地域社会の構成員である「住民」の概念を踏まえると、個々の法人を課税単位とすることが適しており、個々の法人間で損益通算等が行われることにはなじまない。

ロ.事業税

事業税は、各地方団体により提供される行政サービスの対価として課される税であり、法人税とは課税の根拠、課税主体等が異なることから、個々の法人を課税単体とすることが適しており、個々の法人間で損益通算等が行われることにはなじまない。

2.課税標準調整の要否

単体課税における課税標準は次のようになっている。

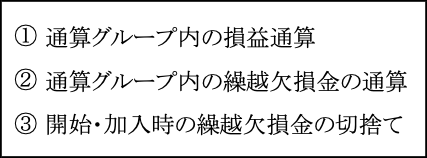

したがって、グループ通算課税を行う場合には、本来は地方税の計算上、法人税の単体課税における所得金額及び法人税額に調整すべきであるが、納税者の事務負担を考慮し、基本的にはグループ通算制度特有の項目のうち以下の項目を除いて、それぞれの法人の計算によることとされている。

グループ通算制度特有項目のうち通算制度の影響を排除される項目(つまり、住民税及び事業税の計算上は適用しない項目)としては次のものがある。

なお、修更正における遮断措置については特に調整しない。

(2)住民税

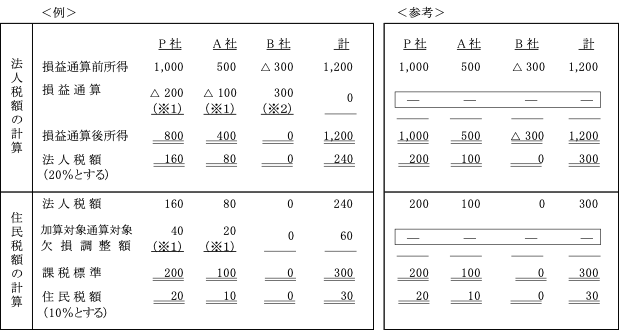

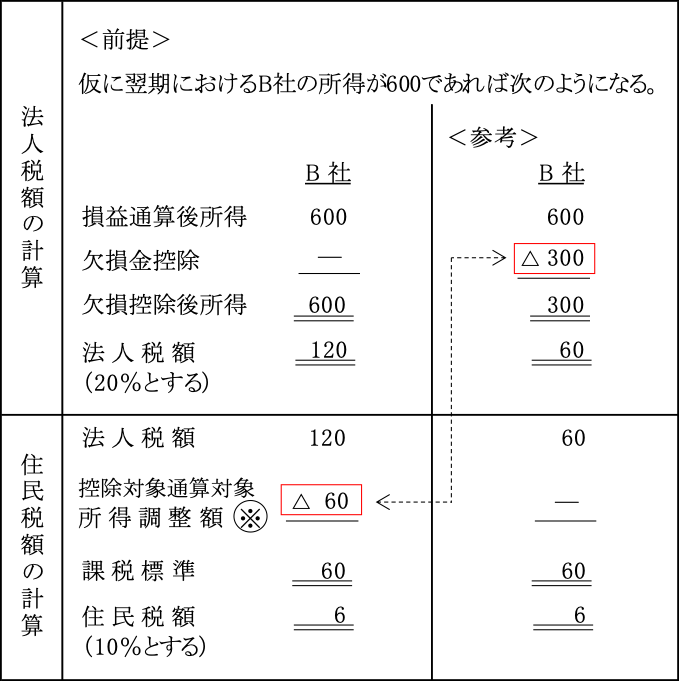

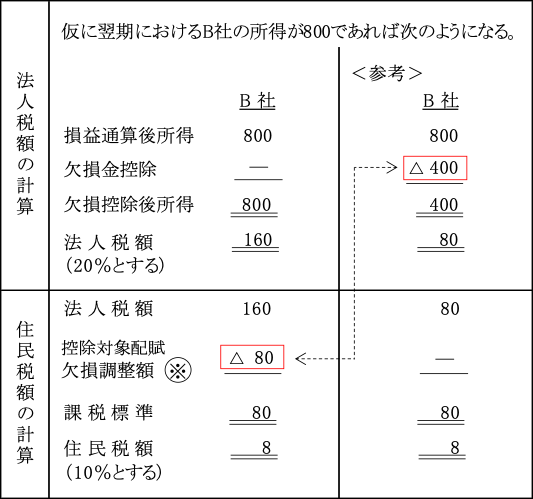

1.損益通算が行われた場合

損益通算がなかったものとして、課税標準である法人税額を算定する。

計算過程を示せば以下の表のようになる。

P社とA社については、B社の欠損金の損金算入額は、損益通算がなかったものとして計算するのであるから実質的には右の表(<参考>)のような計算過程となるはずである。

しかし、実際には法人税額の計算は損益通算後の所得をもとに計算される。

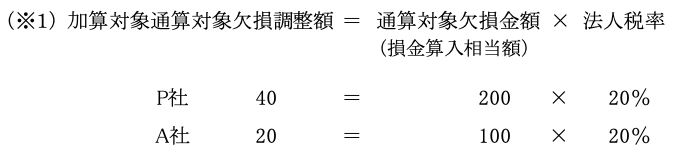

そこで右の表の法人税額と左の表の法人税額の調整をするために、住民税額の計算上「加算対象通算対象欠損調整額」の加算が必要となる。

これにより、結果として住民税の計算上は損益通算が排除されることになる。

(※2)益金算入額は、本来はB社の欠損金に相当する額であるため、繰越欠損金として10年間の繰越控除が行われるものである。

B社においては欠損金の益金算入額の損益通算がなかったものとして計算するのであるから、(※2)の右の表(参考)のような計算過程となるはずである。

しかし、実際には法人税額の計算は損益通算後の所得をもとに計算される。

そこで、右の表の法人税額と左の表の法人税額の調整をするために、住民税額の計算上「控除対象通算対象所得調整額」の控除が必要となる。

これにより、結果として住民税の計算上は損益通算が排除されることになる。

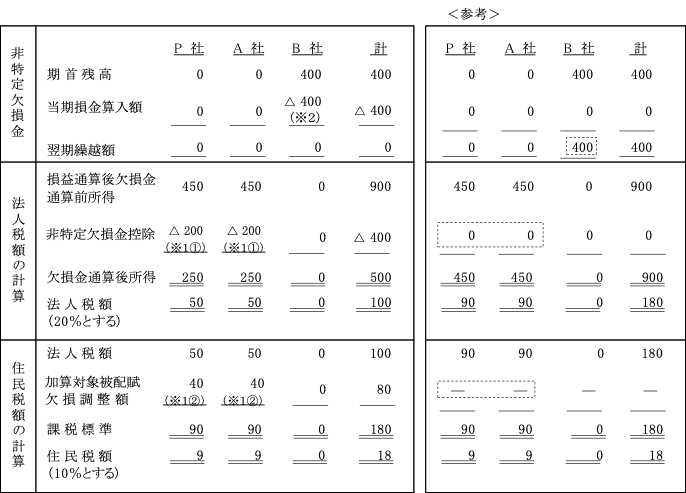

2.繰越欠損金の通算が行われた場合

繰越欠損金の通算がなかったものとして、課税標準である法人税額を算定する。

計算過程を示せば以下の表のようになる。

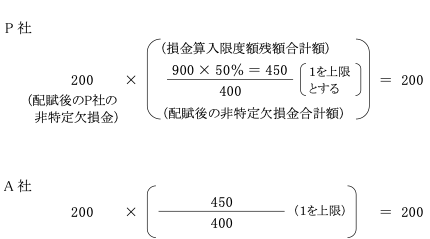

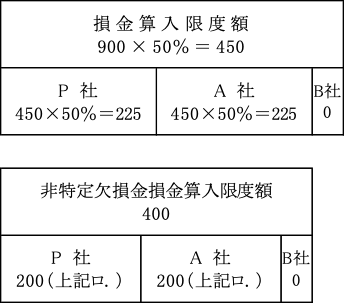

(※1)非特定欠損金控除と加算対象被配賦欠損調整額

①非特定欠損金控除額の算定

住民税の計算上は、次のイ.及びロ.は適用しないで計算される。

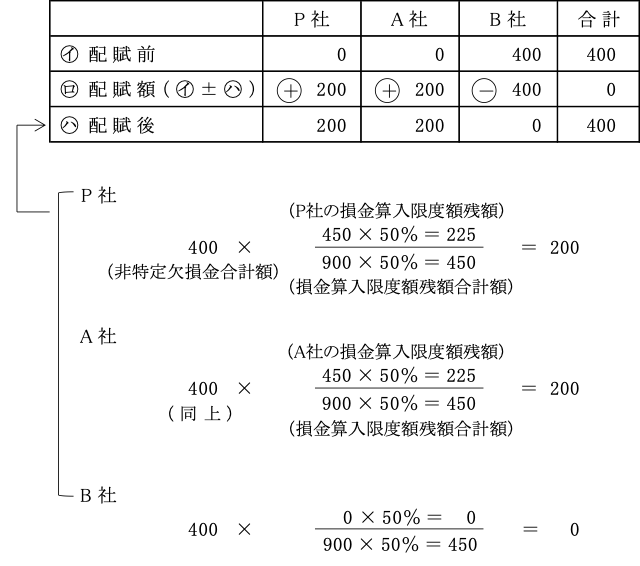

イ.非特定欠損金配賦額

B社では所得がないので欠損金の控除がとれない。

そこでグループ通算制度では、所得のあるP社及びA社に非特定欠損金を配賦して、P社及びA社の所得から控除することができる。

ロ.非特定欠損金損金算入限度額

ハ.非特定欠損金控除額

以上から、

P社 225 > 200 ∴ 200

A社 225 > 200 ∴ 200

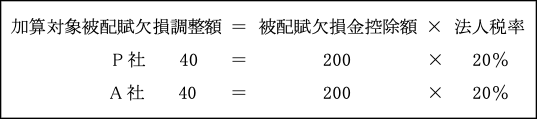

②加算対象被配賦欠損調整額

P社及びA社ではB社の繰越欠損金(非特定欠損金)をB社から配賦されて損金算入しているので、法人税額はその分だけ少なくなっている。

しかし、住民税の計算上は上記(※1①)の損金算入の適用はないため、その損金算入相当額に対する法人税額を加算調整することによって右の表(参考)と結果が一致するように調整される。

これにより、住民税の計算上は、繰越欠損金の通算が排除されることになる。

(※2)P社及びA社で控除された繰越欠損金は、本来はB社の繰越欠損金であるため、B社において10年間の繰越控除が行われるものである。

これにより、住民税の計算上は、繰越欠損金の通算が排除されることになる。

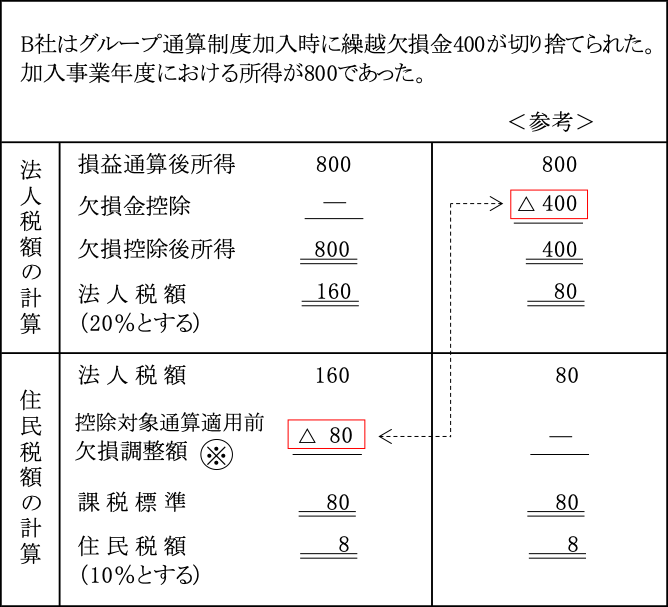

3.通算制度開始・加入にあたり繰越欠損金が切り捨てられた場合

繰越欠損金の切り捨てはなかったものとして、課税標準である法人税額を計算する。

![]()

(3)事業税

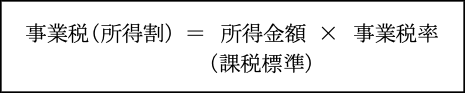

1.所得割の課税標準

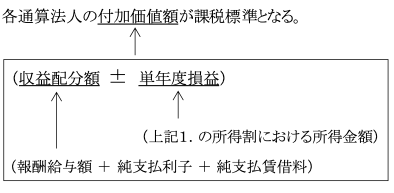

事業税(所得割)の課税標準は基本的には当該事業年度の所得金額である。

グループ通算制度における所得金額は、住民税計算と同様、通算グループ内の損益通算、繰越欠損の通算規定などは適用しないで計算される。

なお、事業税の繰越欠損金は10年間の繰越控除が行われる。

2.外形標準課税の取扱い

資本金1億円超の法人については外形標準課税が適用される。

グループ通算制度を適用している場合であっても、グループ全体ではなく各通算法人ごとに判定される。

①所得割

上記1.の所得割と同じ。

②付加価値割