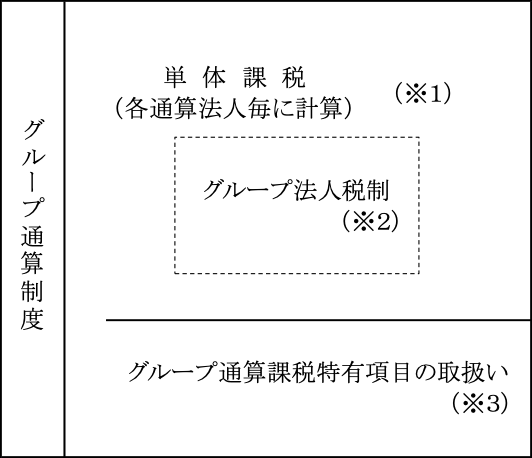

グループ通算制度では各通算法人が納税主体であるから、通算グループ内の各通算法人の所得金額は、基本的には各通算法人において通常の単体課税と同様に計算される。

また、通算グループ内の法人はすべて完全支配関係を有するところから、グループ内法人間の一定の取引についても当然にグループ法人税制は強制適用されることになる。

さらに、グループ通算制度特有の計算項目、計算方法も適用される。

そのため、グループ通算制度における各通算法人の所得金額の計算方法を理解するには、グループ法人税制を含む単体課税におけるそれぞれ該当する項目(章)と常に平行して学習すると理解し易いと思われる。

例えば、受取配当金等の益金不算入では、「第11章 受取配当金等の益金不算入」をまず最初に理解した上で、グループ通算制度における受取配当金等の益金不算入について理解する。

従って、本節においては各項目についての詳細な説明については省略し、単体課税との相違点を中心に解説することとする。

さらに、グループ通算制度の学習過程において、組織再編税制の理解を必要とするものが多々ある。

そのため学習の順番としては、組織再編税制を先に学習する必要があると思われる。

以上を整理すると次のようになる。

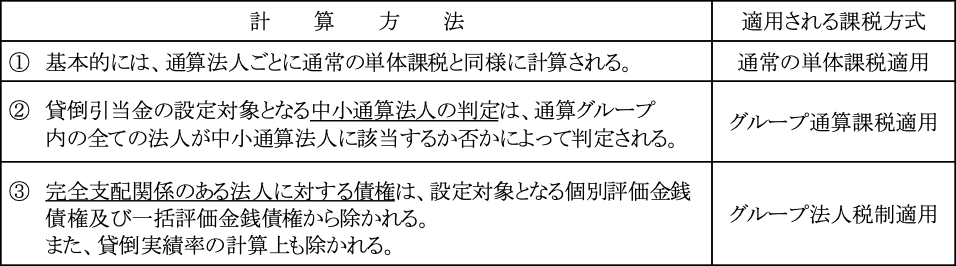

(※1)通算グループ内の各通算法人毎に計算される項目の中には、一つの項目の中にグループ法人税制とグループ通算課税が同時に適用されるものもある。

例えば、貸倒引当金(法52)を例にとれば次のようになっている。

(※2)グループ法人税制の適用項目(グループ通算制度の適用の有無を問わない)

以上のグループ法人税制の取扱いについては「第37章 グループ法人税」参照。

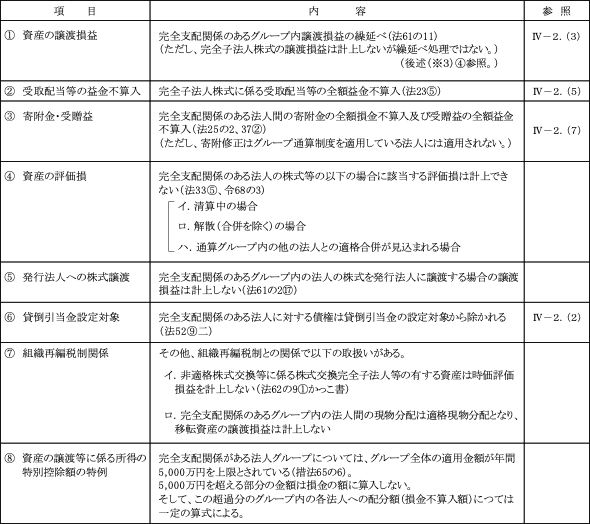

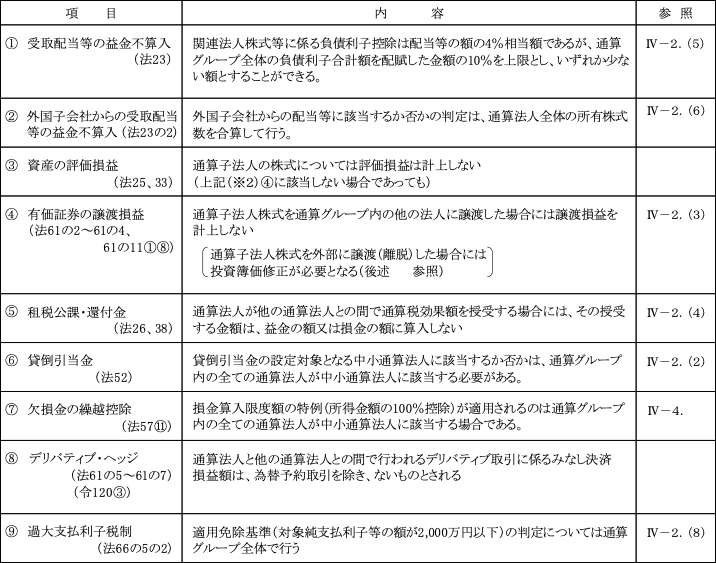

(※3)グループ通算課税適用項目

各法人毎に計算する個別項目の中には、単体課税において通常適用される項目の他、以下のようなグループ通算課税において適用される特有の項目がある。

(詳細については後述する「Ⅳ-2.個別項目における取扱い」参照。)

以上の個別項目における特有の取扱いの他、以下のようなグループ通算制度に特有な取扱いがある。