(1)グループ通算制度が取止めになる場合

グループ全体のグループ通算制度が取止めになる場合には、大別して次のA.B.C.の3つの場合がある。

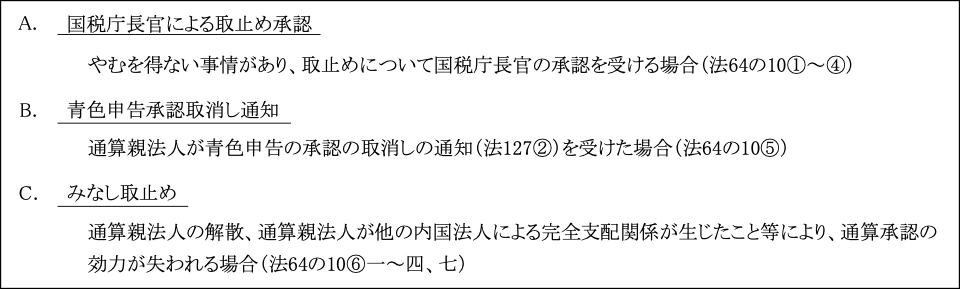

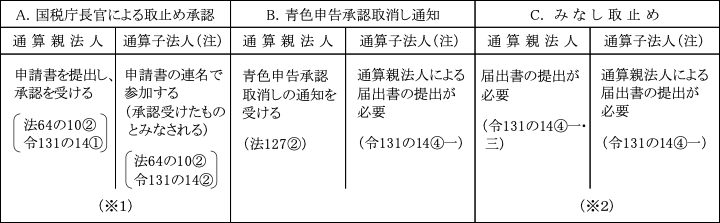

A.国税庁長官による取止め承認

グループ通算制度を選択した場合には、基本的には継続して適用しなければならないが、グループ通算制度開始時には予測し得ない後発事象が発生したことなどにより、グループ通算制度の取止めについてやむを得ない事情(※)が生じた場合には、グループ通算制度取止めの申請書を提出して国税庁長官の承認を受けた上でグループ通算制度の適用を取り止めることができる(法64の10①②)。

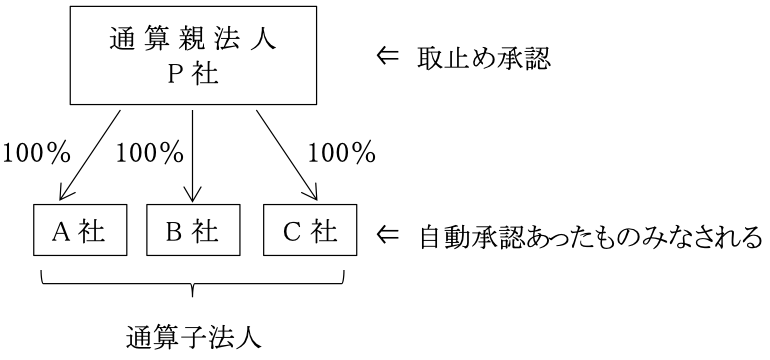

B.青色申告承認取消し通知

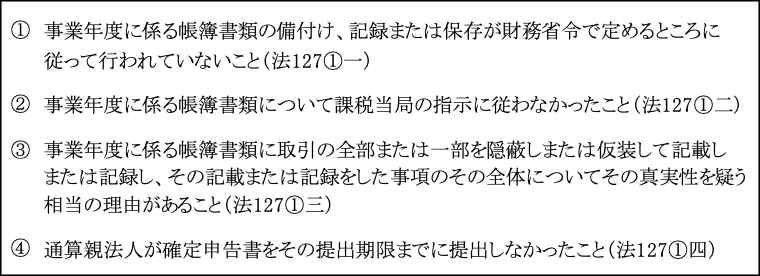

通算親法人が税務署長の職権により青色申告の承認を取り消された場合(※)には、通算子法人の通算親法人との通算完全支配関係(通算承認を受けた完全支配関係)はなくなるため、その通算承認は効力を失い(法64の10⑥六)、結果、通算グループ全体のグループ通算制度が取止めとなる。

そして、通算親法人は青色申告承認の取消し通知を受ける(法127②)。

(※)通算親法人が青色申告取消しとなる事実

C.みなし取止め

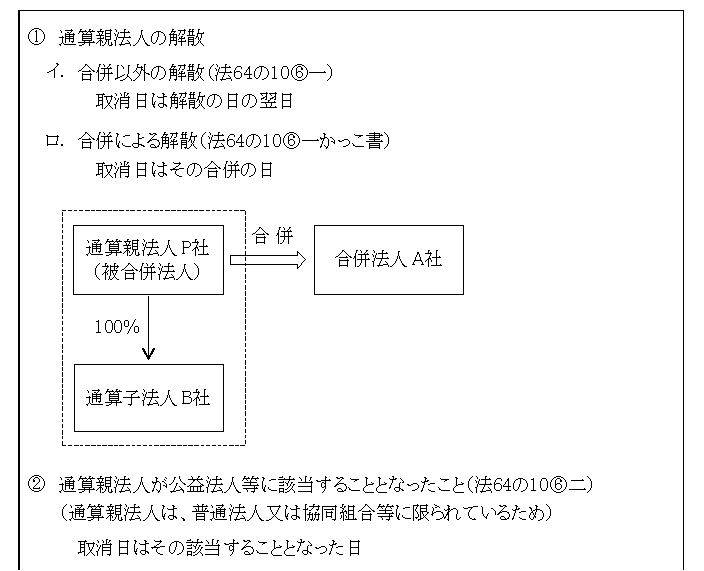

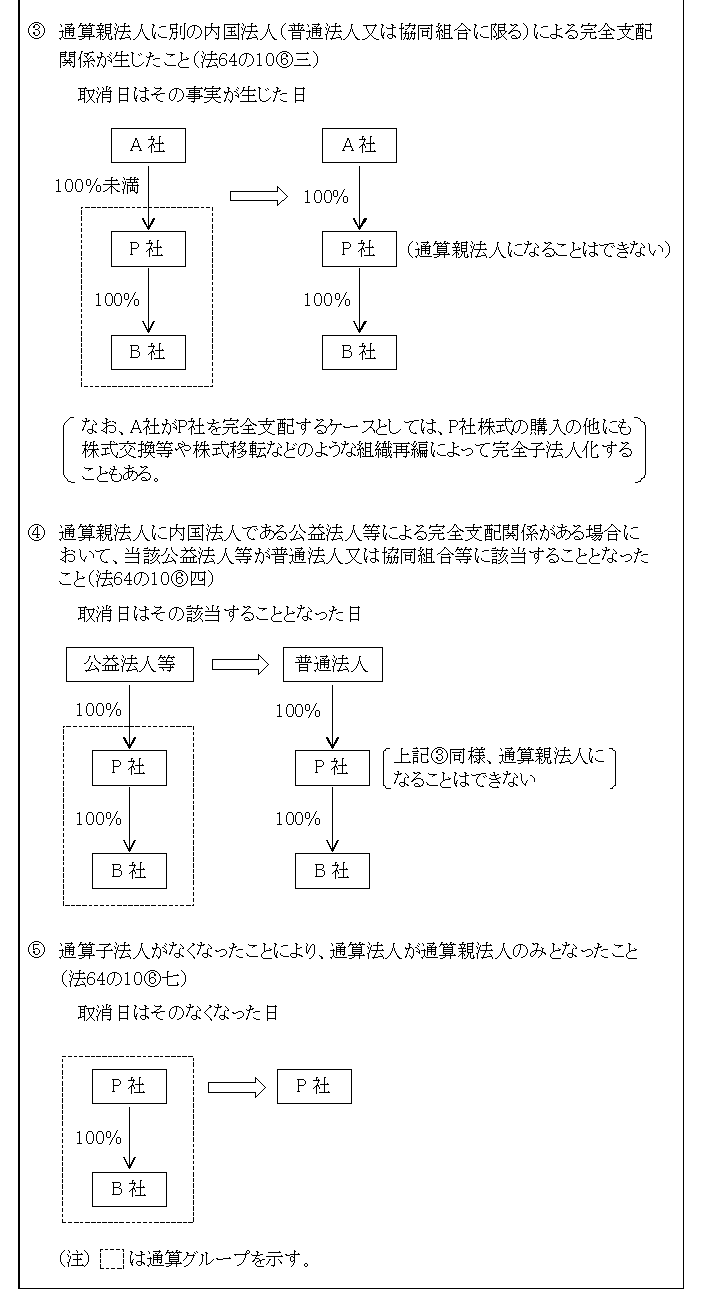

通算親法人の解散等により、グループ通算制度を継続することが不可能となった場合(※)には、通算グループ内のすべての法人のグループ通算制度の承認が自動的にその効力が失われる。

(※)承認効力の失われる場合

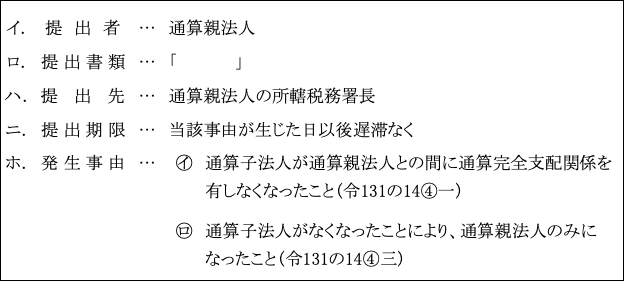

(2)手続き

(注)ここでの通算子法人の取扱いはグループ通算制度取止めに伴うもので、通算子法人単独でグループ通算制度から離脱する場合の取扱いは、次の「Ⅲ-4.グループ通算制度からの離脱」を参照。((3)以下において同じ。)

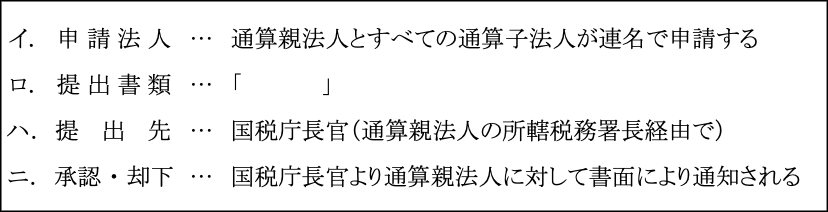

(※1)取止め申請手続き

(※2)みなし取止め手続き

改めて承認取消しの手続きは必要なく、自動的に通算承認の効力が失われる。

ただし、通算親法人による届出書の提出が必要である。

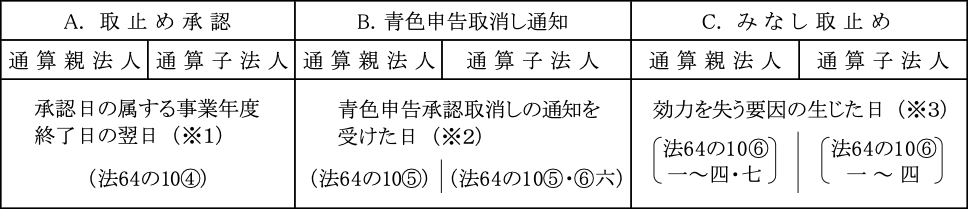

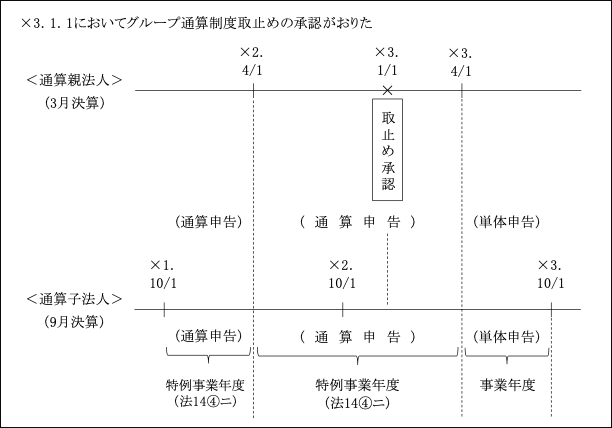

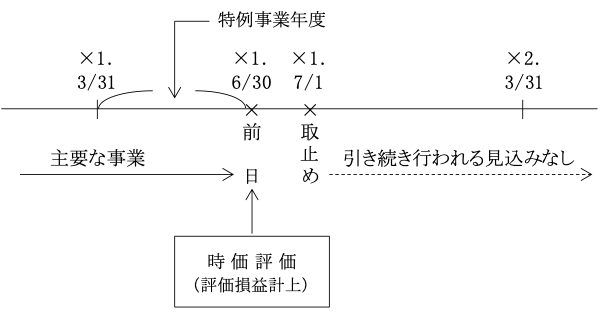

(3)取止めの効力発生時期と事業年度

(※1)A.取止め申請承認

取止めの承認を受けた場合には、その承認を受けた日の属する通算親法人事業年度終了の日後の期間について、グループ通算制度の承認の効力がなくなる。

そのため、承認を受けた日の属する通算事業年度までは通算申告を行い、その後、それぞれ単体申告に戻る(後述のB.C.のように取止め承認日の前後で事業年度を区切らない)。

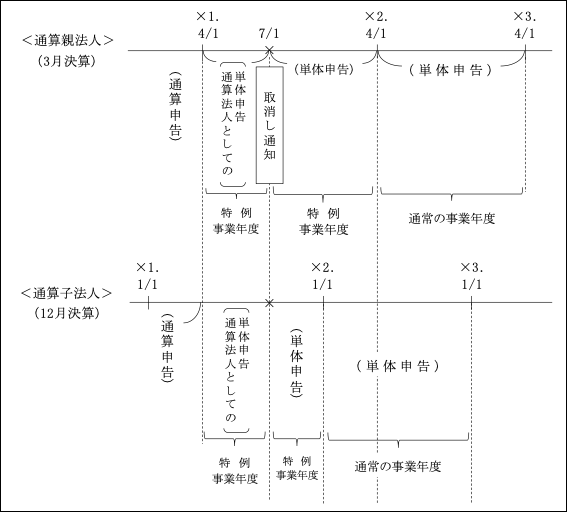

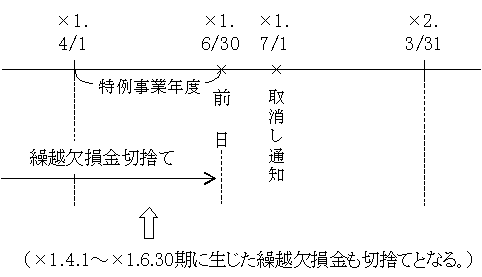

(※2)B.青色申告取消し通知

グループ内のすべての法人は、通算親法人の青色申告の取消し通知日の前日までの事業年度を設けて最終の通算制度による単体申告を行い、取り消しの日以降は単体申告に戻る。

(※3)C.みなし取止め

「取消し通知日」が「効力を失う要因の生じた日」に変更される以外は上記(※2)と同じ。

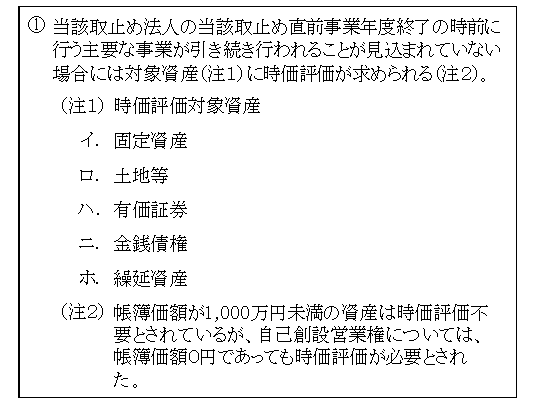

(4)時価評価

(※)一定の要件

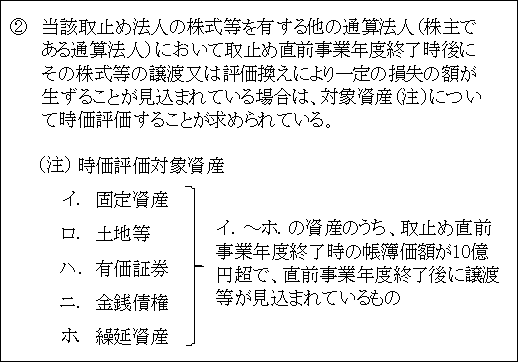

取止めに伴い、通算法人のうち次の①又は②のいずれかに該当する場合、該当する通算法人は取止め直前事業年度終了時に有する対象資産について時価評価が行われ、評価損益が当該取止め直前事業年度の所得の計算上、損金又は益金に算入される(法64の13①、令131の17)。

この規定は、組織再編税制における「主要な事業の引継ぎ要件」を満たさない場合に非適格組織再編となり、時価での移転が求められていることとの整合性を図りつつ、グループ内での損失の二重計上を防止のための規定である。

なお、先述した「Ⅲ-1.グループ通算制度の開始・(3)(※2)(注2)ニ.( ページ)」における損失の二重計上防止の場合は通算事業年度中に通算子法人が所有する資産を売却することにより損失を実現させた場合の取り扱いであるが、以下の<例>は資産の含み損を期中に実現させることなく離脱時(通算子法人株式の外部への売却時)まで保有している場合における取扱いである点で異なっている。

また、本例は、子法人株式をすべて外部に売却し子法人がなくなったことによる取止めを想定しているため子法人の離脱と同じ処理になるが、A.取止め承認やB.青色取消し通知による取止めの場合には、投資簿価修正は行われるものの子法人株式売却に伴う処理はない。

<例>

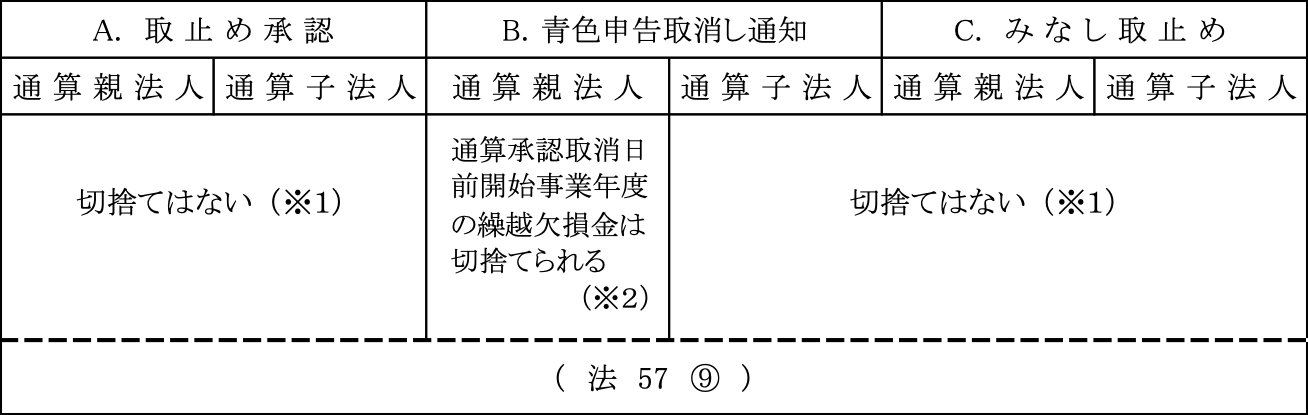

(5)繰越欠損金の取扱い

(※1)グループ通算制度は単体申告を前提としているため、通常の単体申告と同じ取扱いとなる。

(※2)通常親法人が帳簿の不備等により税務署長の職権で青色申告が取り消され、グループ通算制度が取止めになった場合には、通算親法人の通算承認の効力を失う日(取消通知日)前に開始した各事業年度において生じた繰越欠損金はないものとされる(切捨て)。

(6)グループ通算制度開始・加入時に切捨てられた繰越欠損金の復活

(7)取止め後、5年内再開始・再加入のメンバーとなれるか又、他の通算グループに加入できるか

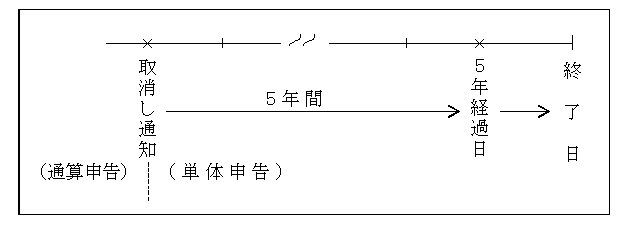

(※1)やむお得ない事情により取止めた通算法人は、その承認日の属する通算事業年度終了日の翌日から5年を経過するまでの間は、再開始により通算親法人になることも、通算子法人となることもできない。

したがって、新たな通算グループのメンバーになることも、また、他の通算グループの通算子法人となることもできない。

これは、通算制度の取止め・再開を繰り返すことによる制度の濫用を防止することを目的としている。

(※2)帳簿の不備等により青色承認を取消された通算親法人は、取消しの日から5年を経過する日の属する事業年度終了日までは、再開始により通算親法人になることも、通算子法人となることもできない。

したがって、新たな通算グループのメンバーになることも、また、他の通算グループの通算子法人となることもできない。

これは、帳簿の不備等により通算制度を取消された法人について制裁的な意味あいがある。

ただし、通算子法人については、通算承認の効力を失うのは、通算子法人に基因するものではないため原則として制限されていない。

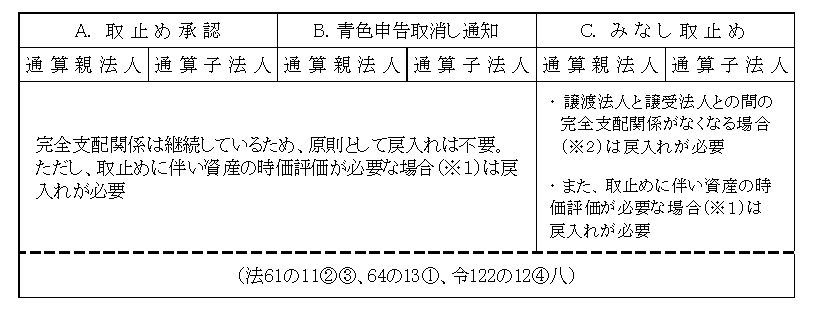

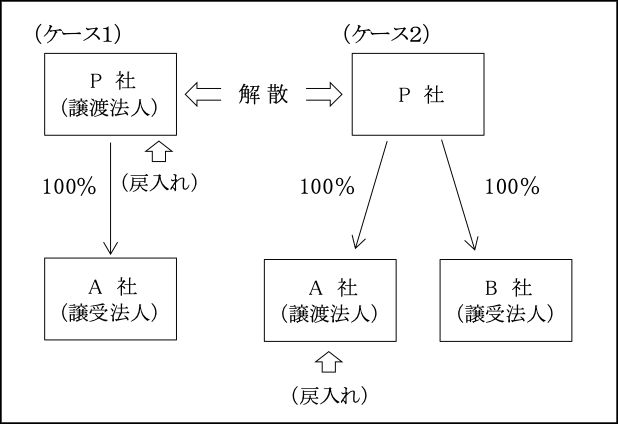

(8)繰延譲渡損益の戻入れ

(※1)上記「(4)時価評価(※)一定の要件」参照。

(※2)取止めに伴い譲渡法人と譲受法人との間の完全支配関係がなくなる場合

みなし取止めに伴い譲渡法人と譲受法人との間の完全支配関係がなくなる場合としては、例えば、通算親法人の解散したような場合がある。

ただし、完全支配関係のある法人間の適格合併による場合は除かれる。

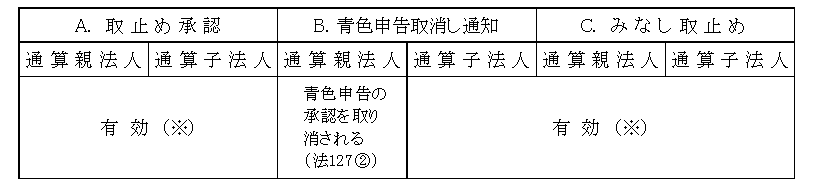

(9)取止めに伴う青色申告の取扱い

1.青色申告承認の有効性

(※)取止めがあっても青色申告承認の効力は継続するため、取止後に改めて青色申告承認申請手続きを行う必要はない。

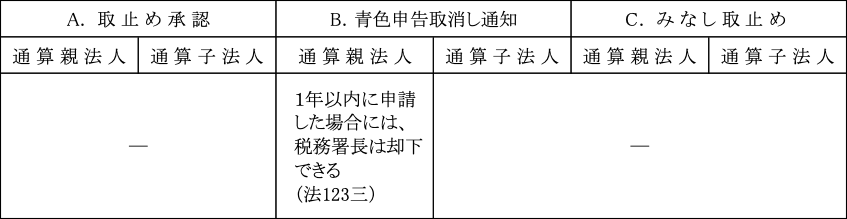

2.青色申告の承認申請を新たにした場合の取扱い

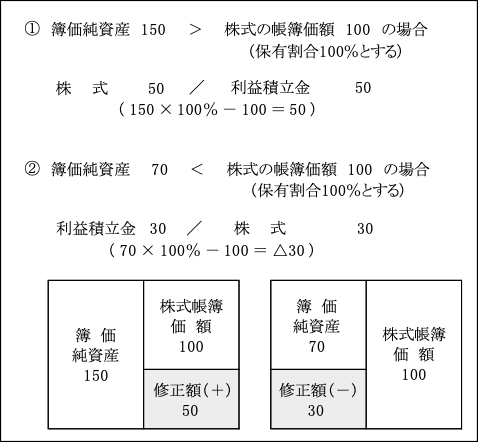

(10)取止めに伴う通算子法人株式等の帳簿価額の修正(投資簿価修正)

(注1)修正対象は通算子法人株式

(注2)修正対象は他の通算法人株式

ここで修正される「投資簿価」とは、通算法人が保有する他の通算法人の株式の帳簿価額のことである。

<例>通算親法人が他の内国法人(普通法人)の100%保有になったことによりグループ通算制度が取止めになった。

1.通算法人株式の帳簿価額の修正金額(投資簿価修正金額)

グループ通算制度の取止めに伴い、通算法人の保有する他の通算法人の株式の取止め直前の帳簿価額を当該他の通算法人の簿価純資産(資産の時価評価を要する場合には、時価を反映した後の純資産)×保有割合に等しくなるように修正する。

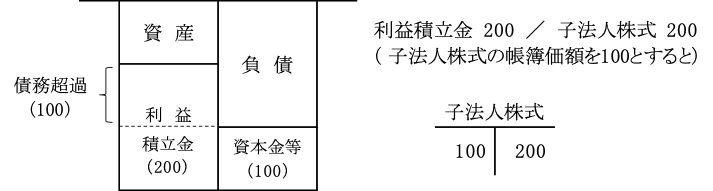

なお、簿価純資産価額がマイナス(債務超過)となるような場合においても、子法人株式の帳簿価額はマイナスになるように修正される。

2.修正の理由

連結納税制度の下では、連結納税グループ全体を一つの納税主体とするため、グループとしての利益の二重課税又は損失の二重控除の排除を目的として、株主である法人において保有する他の連結法人株式の帳簿価額を調整する投資簿価修正が行われることとされていた。

一方、グループ通算制度のもとにおいては、通算グループを構成する個々の通算法人は単体として納税単位となっている。

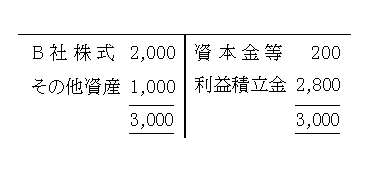

しかしながら、通算グループ内で損益通算が認められるなど法形態は異なるもののグループ全体で合併したのとその経済的実態としては類似しており、100%子法人に対する投資金額はその中身である子法人の簿価純資産と等しい(下図参照)とする考えのもと、子法人株式の帳簿価額を子法人の簿価純資産額に合わせるための修正が行われるのである。

これにより、連結納税と同様、グループ内での二重課税又は二重控除は排除されることになる。

なお、通算グループ内での損失の二重計上の防止の詳細については、先述した「(4)時価評価」参照。

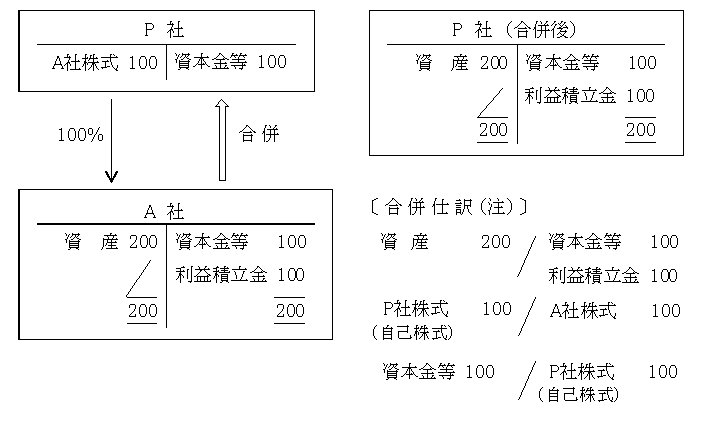

以上からお判りのように、P社ではA社株式がA社の純資産に置き代わっただけである。

(注)上記は適格合併を前提とした処理であるが、非適格合併の場合であってもA社株式の投資価額がA社の簿価純資産(時価反映後)と等しくなる点は同じである。

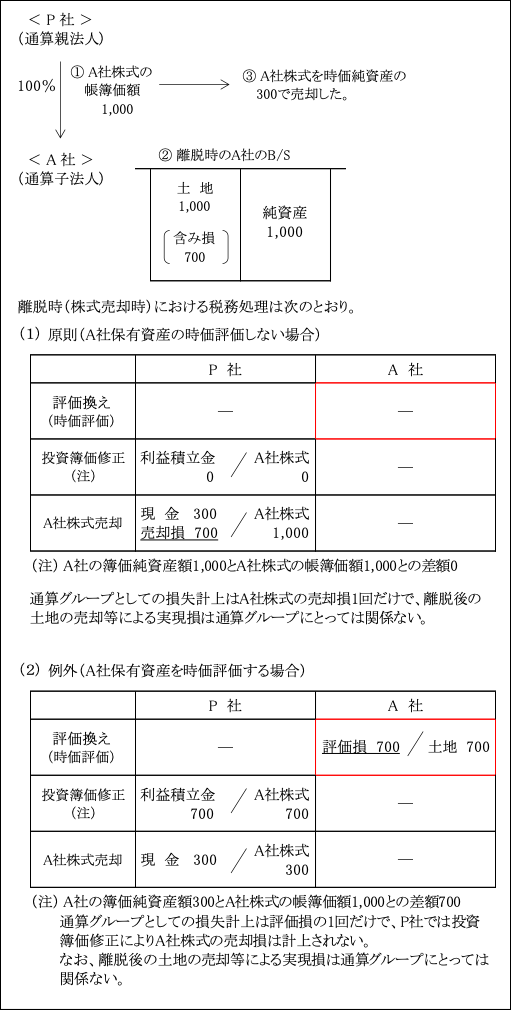

3.投資簿価修正の税務処理

子法人株式すべての売却による取止めの場合も子法人株式の売却等による離脱の場合も投資簿価修正の税務処理は同様であり、以下の<例>では離脱の場合の例を取り上げている。

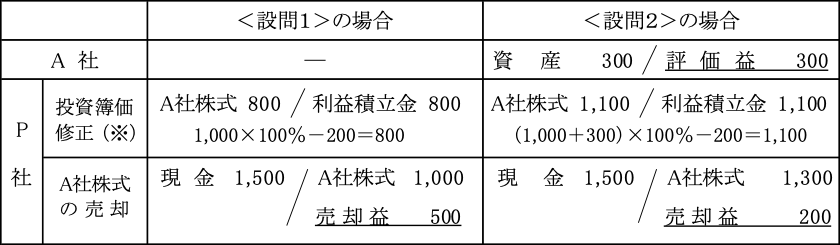

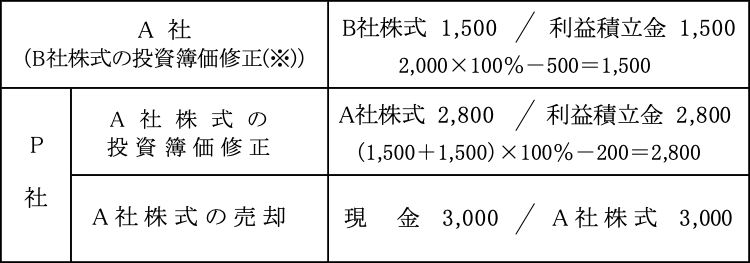

<例1>

【解 答】

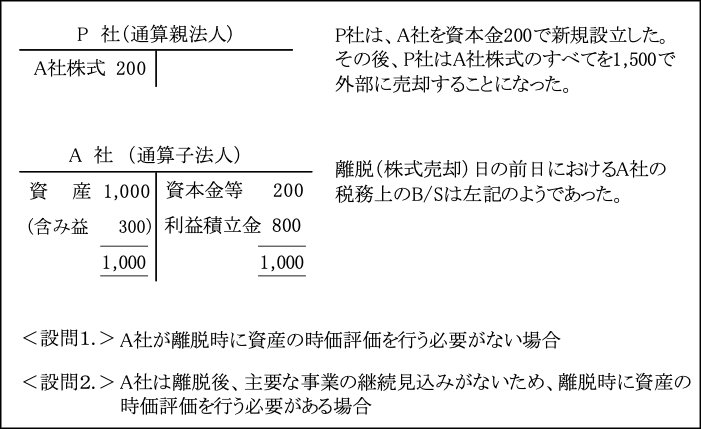

(※)A社はP社との通算完全支配関係がなくなり通算終了事由(通算制度の承認効力消滅)が生じるため、P社においてA社株式の投資簿価修正を行う(令119の3⑤、119の4①)。

以上のように、A社において離脱時に資産の時価評価を行うと(<設問2>)、時価評価を行わなかった(<設問1>)ならばP社で計上される株式の売却(損)益300が、離脱法人であるA社において時価評価(損)益300として計上されることとなる。

なお、投資簿価修正後の帳簿価額を超える売却益(200)は、いずれの場合も課税される。

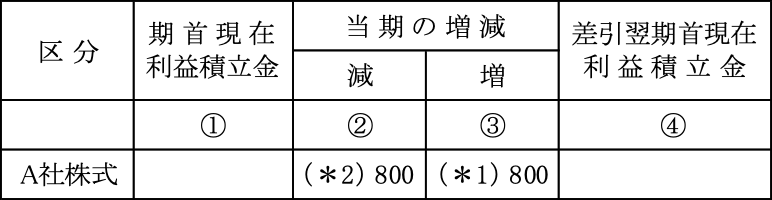

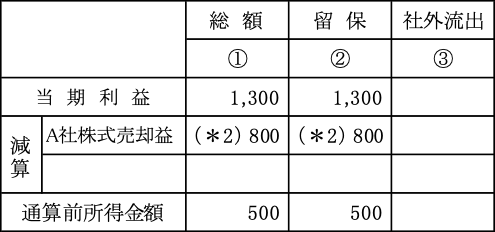

参考までに上記<設問1>を例にとって、P社の別表4と別表5(1)の記載を示せば次のようになる。

別表5(1)

別表4

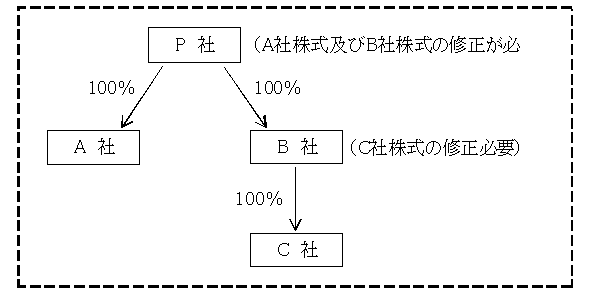

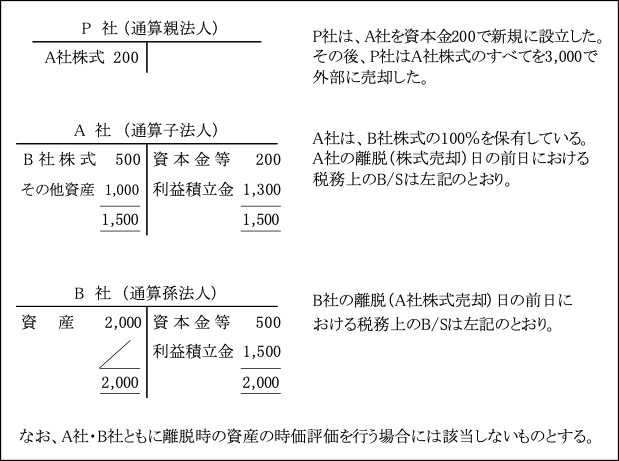

<例2>子法人・孫法人も同様に離脱の場合

【解 答】

(※)A社におけるB社株式の投資簿価修正

A社とP社との通算完全支配関係がなくなると同時にB社とP社との通算完全支配関係もなくなり、通算終了事由(通算承認効力の消滅)が生じるため、P社においてA社株式の投資簿価修正が行われるが、その前にA社においてB社株式の投資簿価修正が行われ、P社で行うA社株式の投資簿価修正に反映される(グ通2-18)。

B社株式の投資簿価修正後のA社のB/Sは次のようになる。

<例3> 子法人株式の帳簿価額 > 簿価純資産価額(株式売却時)

【解 答】

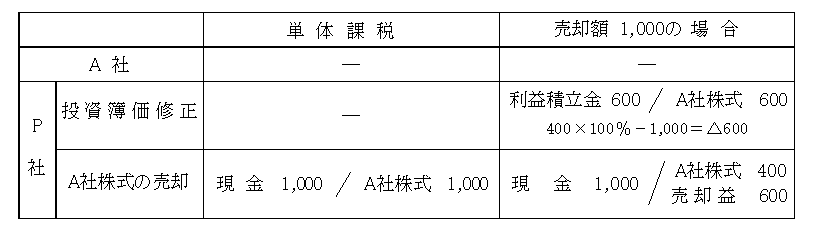

単体課税との比較で示せば次のようになる。

<問1>

単体課税においてはA社株式の売却損益は生じないのに対し、グループ通算制度の下では、投資簿価修正(帳簿価額の減少)の結果、株式売却益が生じることになる。

これは、投資簿価修正を行うことにより買収プレミアム(営業権)相当額600 の損金算入機会が失われるためである。

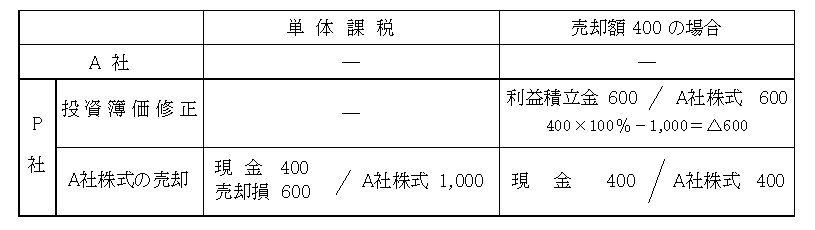

<問2>

単体課税であれば、株式売却損600が損金に算入されるのに対し、グループ通算制度の下では、投資簿価修正の結果、売却損益は生じず損金算入の機会は失うことになる。

なお、以上の問題点については、令和4年の税制改正において、、次の<例4>のような組織再編税制での資産調整勘定等に相当する額を投資簿価に加算して調整する措置が講じられた。

<例4>(条件追加)

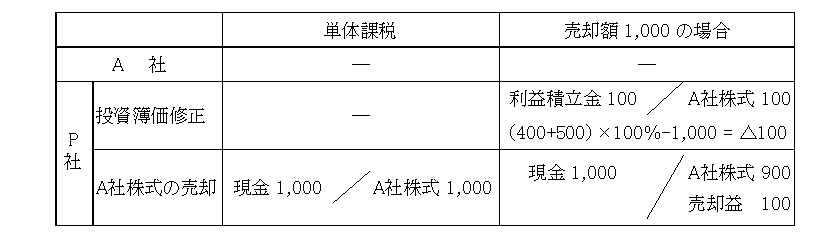

| 上記<例3>に加えて、A社株式取得時におけるA社の時価純資産額が500 であったとする。 |

<問1>を例にとれば次のようになる

(1)投資簿価修正額の計算

過年度に支出した買収プレミアム(営業権)相当額500(※)はA社の簿価純資産400に加算される(修正後の投資簿価900)ことにより、A社株式の帳簿価額1,000との差額100が投資簿価修正として減算される。結果、A社株式の売却時に500は損金算入されることになる。

(※)買収プレミアム(営業権)相当額 ⇒ 資産調整勘定等対応金額 という。

(2)適用要件

①確定申告書に資産調整勘定等対応金額の計算に関する明細書の添付が必要。

②計算の基礎となる事項を記載した書類の保存が必要。