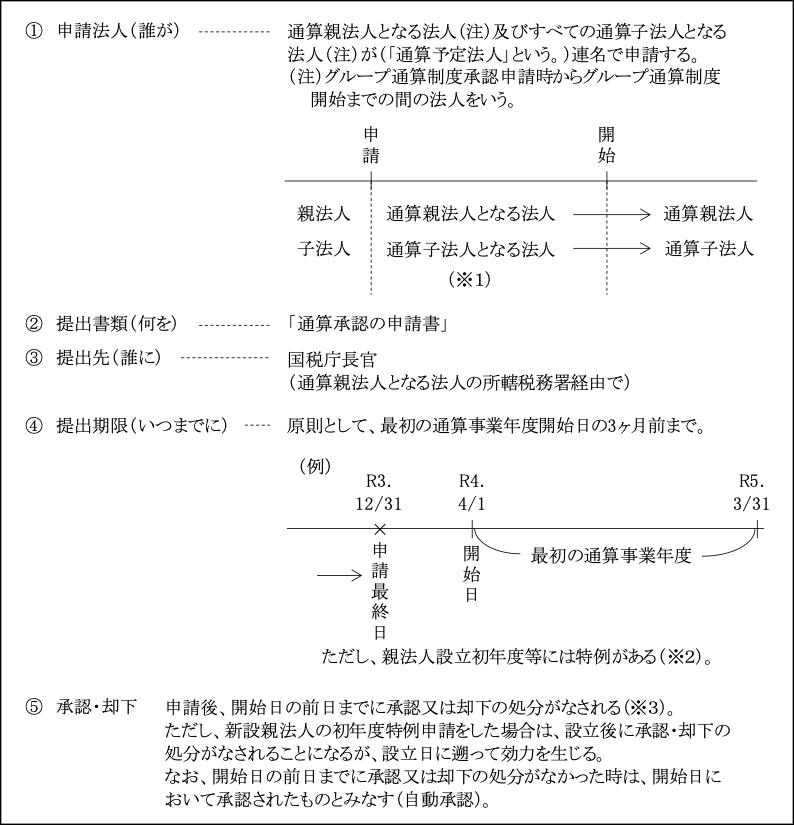

(1)グループ通算制度開始の手続き

グループ通算制度を適用するか否かは法人の選択となっており、強制適用されるものではない。

グループ通算制度の適用を選択した場合には、次の手続きにより承認のための申請を行う(法64の9)。

(※1)承認申請後から開始日までの間に子法人の変動があった場合

1.新たに子法人が加わる場合

完全支配関係が生じた日以後遅滞なく、その旨を記載した書類(「完全支配関係を有することとなった旨等を記載した書類」)を、通算親法人となる法人は所轄税務署長宛に提出する(通算子法人の加入と同じ様式のもの)(令131の12③)

2.子法人でなくなる場合

完全支配関係がなくなった日以後遅滞なく、その旨を記載した書類(「通算完全支配関係等を有しなくなった旨を記載した書類」)を、通算親法人となる法人は所轄税務署長宛に提出する(通算子法人の離脱の場合と同じ様式のもの)(令131の14④二)

(※2)新設親法人の承認申請(提出期限)の特例

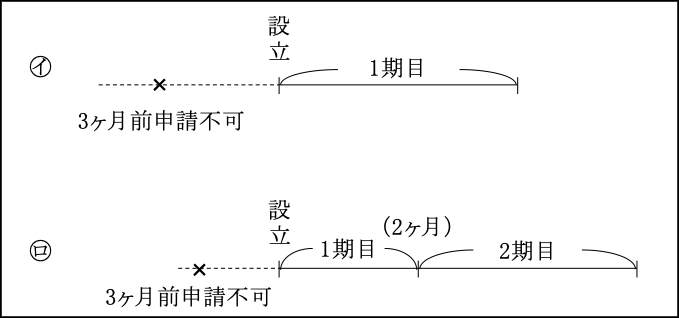

通算親法人となる法人が新設法人の場合は、㋑設立事業年度からグループ通算制度を採用しようとしても事前に承認申請を行うことはできない。

また、㋺設立事業年度が3ヶ月以下の場合は、設立2期目から開始する場合も事前の承認申請ができない。

そこで、以下のような特例が設けられている。

また、承認申請に含める子法人は、設立事業年度開始日から承認申請時点まで継続して完全支配関係がある子法人の全てである。

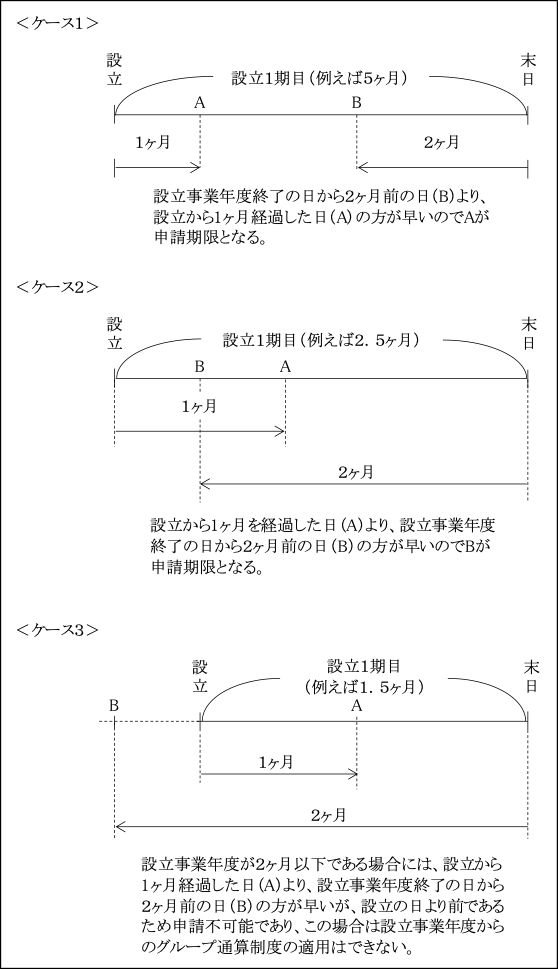

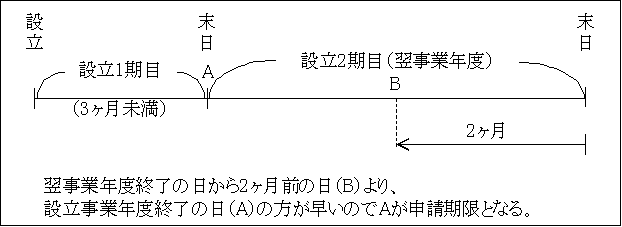

1.設立事業年度から採用しようとする場合

設立事業年度開始の日から1ヶ月を経過する日と、その設立事業年度終了の日から2ヶ月前とのいずれか早い日が提出期限となる。

2.設立事業年度の翌事業年度から採用しようとする場合

設立事業年度終了の日と、その翌事業年度終了の日から2ヶ月前の日とのいずれか早い日が提出期限となる。

ただし、以下の場合には翌事業年度からの特例は適用できないこととされている(法64の9⑦)。

イ.設立事業年度が3ヶ月以上の場合

ロ.設立事業年度終了の時に通算親法人が時価評価対象法人に該当し、時価評価資産等を有している場合

(※3)承認申請が却下される場合(法64の9③)

1.通算予定法人(通算親法人又は通算子法人になろうとする法人)のいずれかがその申請を行っていないこと

2.その申請を行っている法人に通算予定法人以外の法人が含まれていること

3.その申請を行っている通算予定法人につき次のいずれかに該当する事実があること

イ.所得金額又は欠損金額及び法人税の額の計算が適正に行われ難いと認められること

ロ.通算事業年度において、帳簿書類の備付け、記録または保存が適正に行われることが見込まれないこと

ハ.その備え付ける帳簿書類に取引の全部または一部を隠蔽し、または仮装して記載し、または記録していることその他不実の記載または記録があると認められる相当の理由があること

ニ.法人税の負担を不当に減少させる結果となると認められること

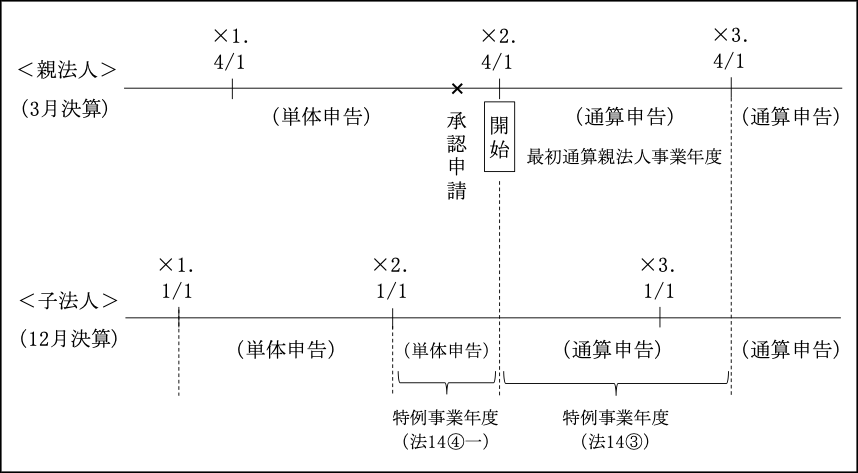

(2)事業年度

1.原則

通算親法人及び通算子法人の全てが、原則として、最初の通算事業年度の開始の日からグループ通算制度を開始する(法64の9⑥)。

そのため、通算親法人と通算子法人の事業年度が同じ場合は特例事業年度(注)は生じないが、異なる場合には、その通算子法人は特例事業年度を設けてグループ通算制度に参加することになる(法14③、④一)。

(注)「特例事業年度」とは、従来「みなし事業年度」(旧法14)と呼ばれていたものである。

親法人が3月決算、子法人が12月決算の場合は次のようになる。

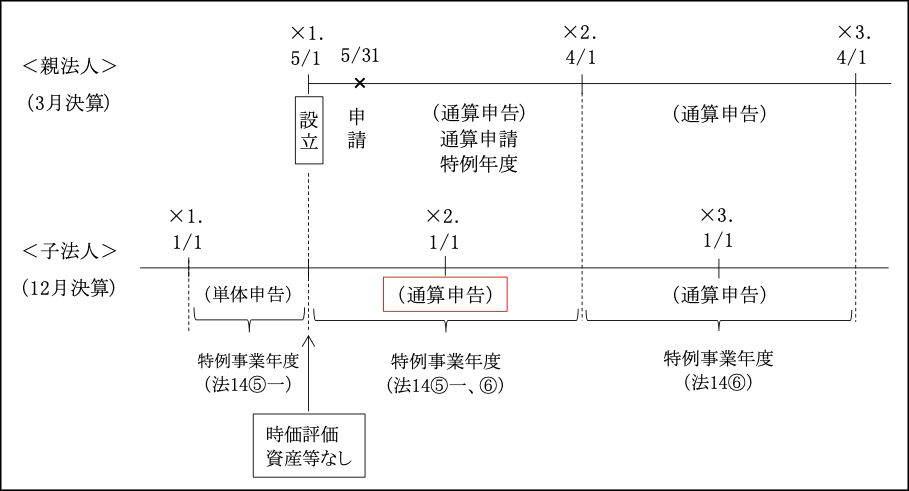

2.新設親法人の承認申請の特例適用した場合

①子法人に時価評価の必要がない場合(注)

新設親法人の承認申請(提出期限)の特例を適用した場合は、承認処分の出るのは、設立した後ということになる。

そして、承認処分が下りた場合には、原則として最初の通算事業年度開始の日に効力が生じたものとされ、通算申請特例年度が最初の通算事業年度となる(法64の9⑩二)。

そこで親法人と事業年度の異なる子法人は、設立事業年度(通算申請特例年度)の開始の前後で特例事業年度を設ける必要がある。

(注)時価評価の要否については、後述「(3)時価評価」( ページ)参照。

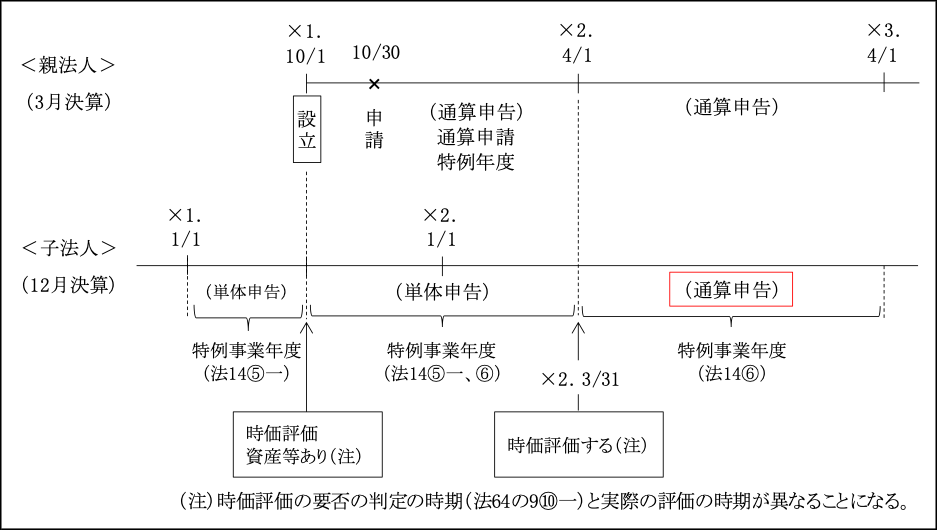

②子法人が時価評価の必要な場合

開始後に親法人による完全支配関係が継続することが見込まれていない子法人は開始時に時価評価が必要となるが、その場合は通算申請特例年度終了の日の翌日(つまり、2期目から)からグループ通算制度に参加する(法64の9⑩一、令131の13②)。

また、時価評価法人である通算子法人となる法人により、発行済株式の100%を保有されている法人(通算親法人からみれば通算孫法人となる法人)についても、同様に通算申請特例年度終了の日の翌日(つまり、2期目から)からグループ通算制度に参加する(法64の9⑩一、令131の13②)。

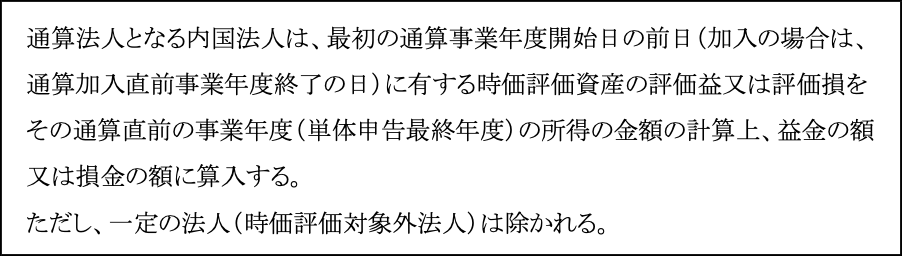

(3)グループ通算制度開始・加入に伴う時価評価(法64の11①、法61の12①)

趣 旨

連結納税制度は完全支配関係を有する法人グループを一つの納税単位として申告納税する制度であるため、単体納税の含み損益は清算してから連結納税に参加する必要があるとの考えによっていた。![]()

一方、グループ通算制度においては、グループ内の各法人は納税単位となる単体納税となるが、連結納税制度と同様にグループ内の損益通算や一定の繰越欠損金の通算が可能とされているなど、基本的な仕組みは連結納税制度の考え方と同様であるため、グループ通算制度適用開始又は加入直前事業年度において、保有資産の時価評価損益の認識が求められている(法64の11①、法64の12①)。

そして、時価評価課税の要否の判定において、グループ全体で損益通算や繰越欠損金の通算が認められている点でグループ全体で合併したのと似ていることから、組織再編税制の適格要件等との整合性が導入された。

また、連結納税制度においては、連結親法人は納税義務者として特別な立場にあったため、時価評価の対象とされない法人とされていたが、グループ通算制度においては通算親法人も単なる通算グループの一員にすぎず、通算子法人と同様に取り扱われている。

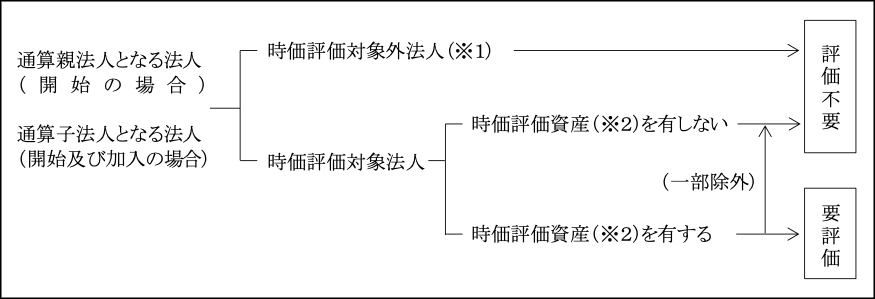

グループ通算制度の開始・加入に伴い、時価評価が必要な時価評価法人(時価評価の対象となる法人及び時価評価資産)を整理すると次のようになる。

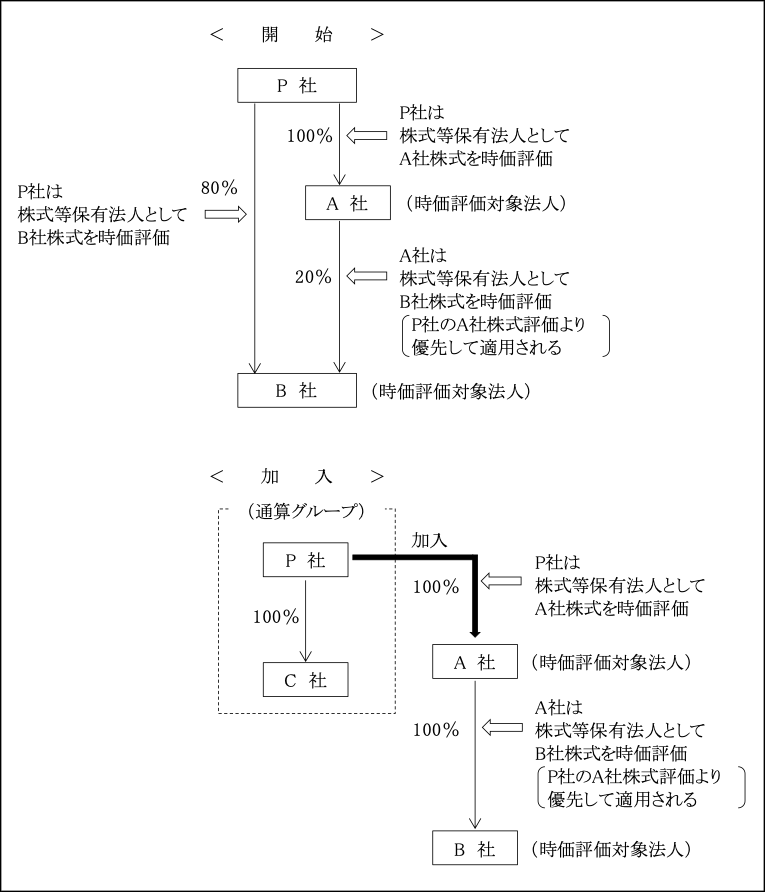

つまり、時価評価が必要な時価評価対象法人とは、通算親法人となる法人(開始の場合)及び通算子法人となる法人(開始又は加入の場合)のうち、時価評価の対象とならない法人を除くすべての法人で、時価評価の対象となる資産(時価評価資産)のうち時価評価資産から除外されない資産を保有するその法人である。

(※1)時価評価の対象とならない法人(時価評価対象外法人)

グループ通算制度開始時及び加入時における時価評価の対象とならない通算親法人及び通算子法人を対比すると次のようになっている(法64の11①、法64の12①)。

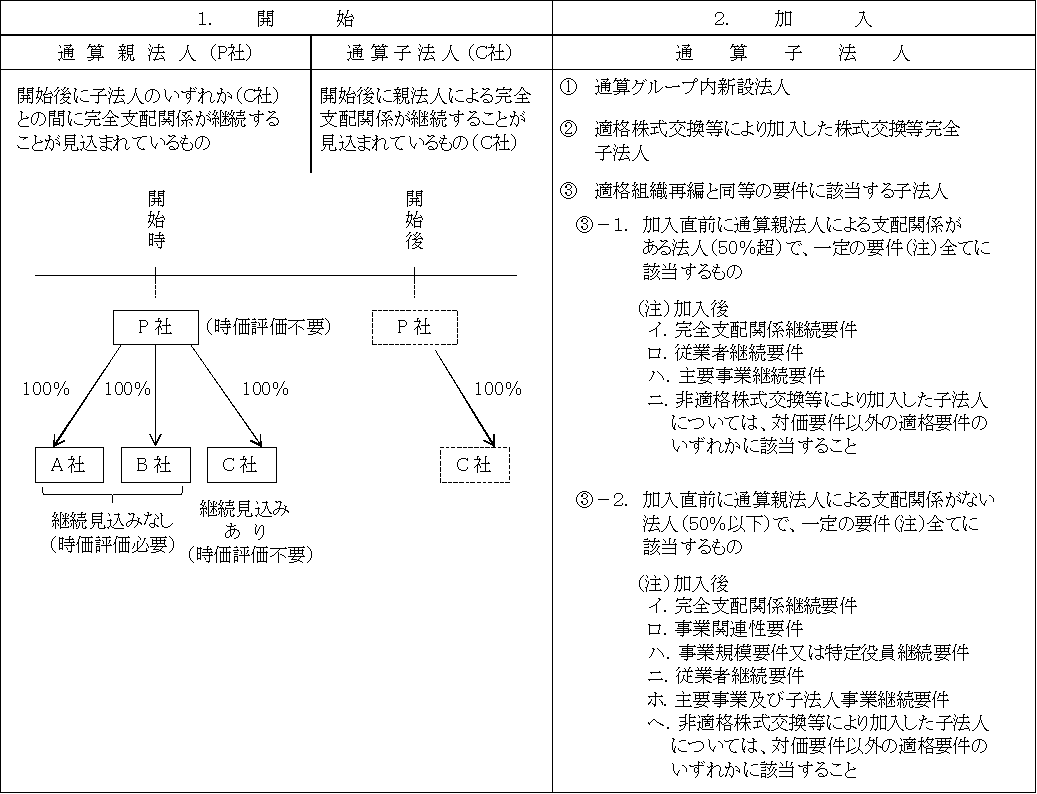

1.開始時

グループ通算制度の開始時については、通算子法人となる法人が開始後に通算親法人による完全支配関係の継続見込みがない場合には開始前に完全支配関係が解消されることが考えられることなどから、通算親法人も通算子法人もともに、そのほとんどが時価評価の対象外となることが予想されるため、時価評価が不要となるものと思われる。

2.加入時

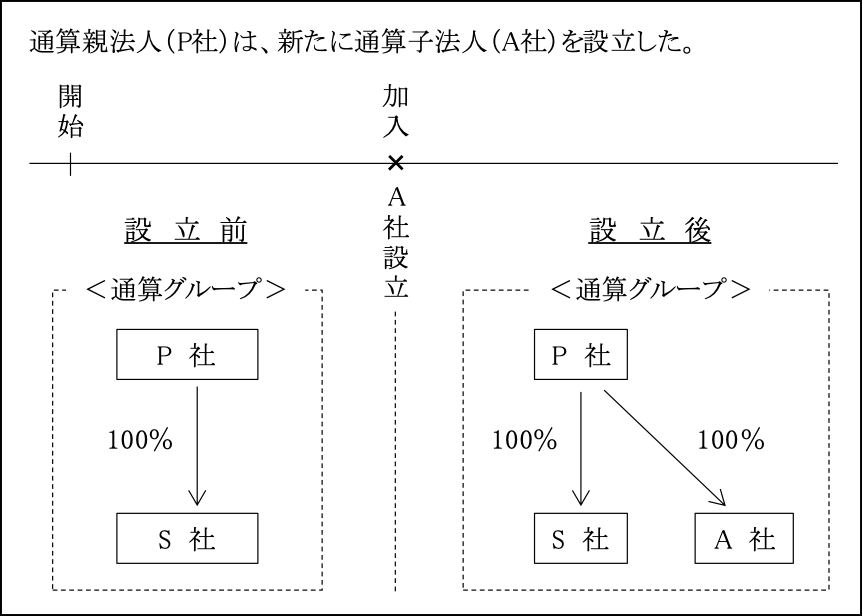

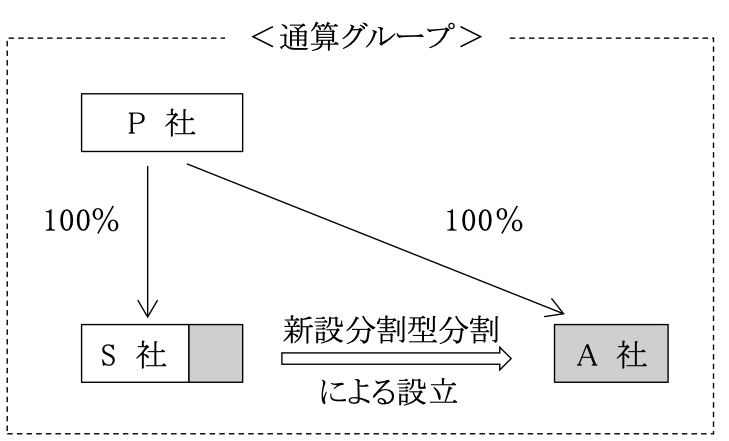

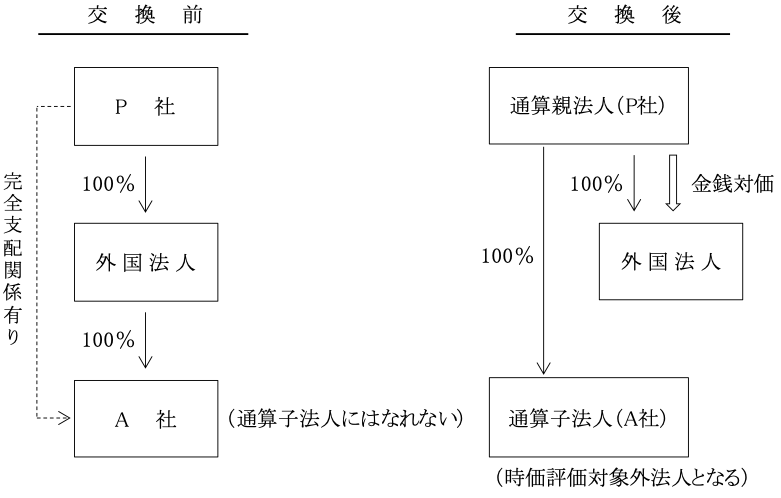

①通算グループ内の法人により設立された法人(法64の12①一)

通算親法人又は通算子法人が設立した完全支配関係のある子法人

A社は通算子法人として通算グループに新たに加入することになる。

加入にあたり、A社の資産の時価評価は不要とされている。

そもそも新規設立して加入する場合には、含み損益は通常ないので時価評価の必要はないためと思われる。

また、設立の方法は金銭出資による設立に限られず、例えば、以下のような会社分割によって新たに設立された場合も同様である。

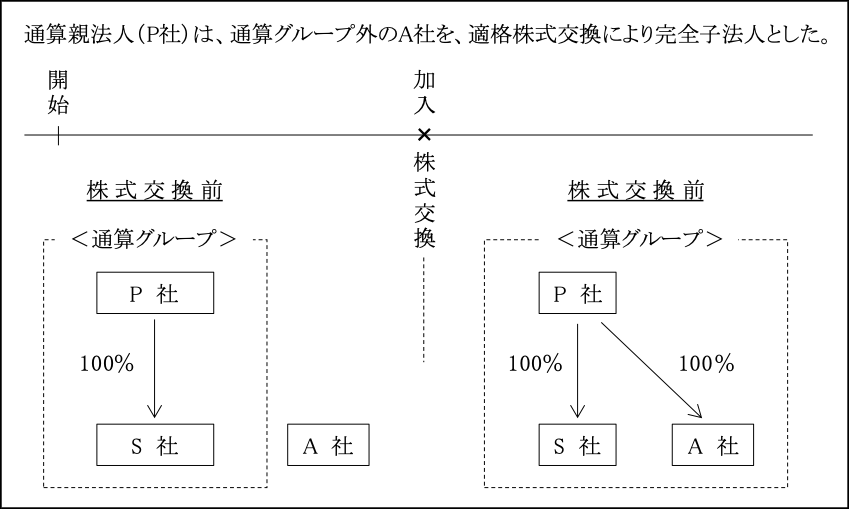

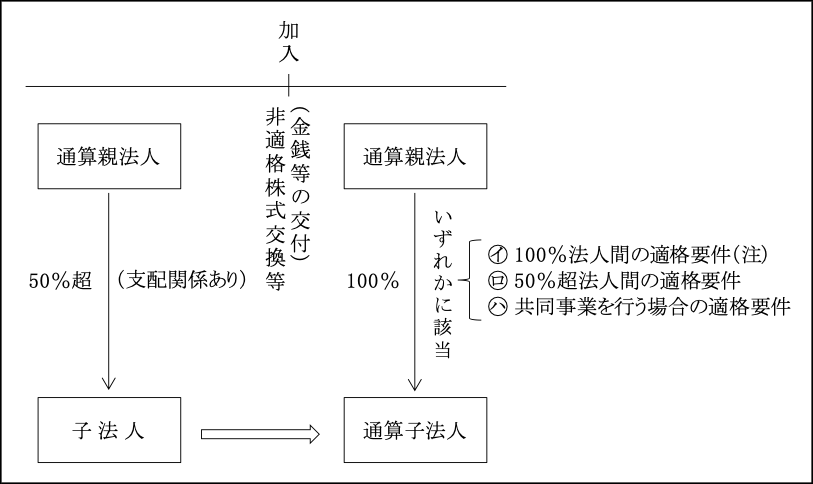

②適格株式交換等による完全子法人の加入(法64の12①二)

通算親法人または他の通算子法人が適格株式交換等(注)により完全支配関係を有することとなった子法人

A社は適格株式交換等により通算子法人として通算グループに新たに加入することになる。

加入にあたり、適格株式交換等である限り、A社の資産の時価評価は不要とされている。

この時価評価不要の理由は、適格株式交換等において時価評価しないにもかかわらず、加入時に時価評価しては適格株式交換等での取扱いが意味のないものとなるためである。

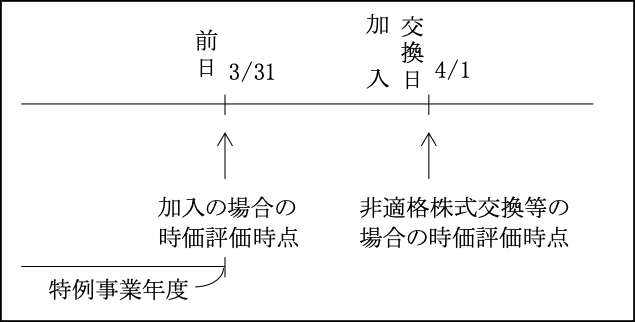

(注)非適格株式交換等の場合

開始と異なり、加入の場合は、株式交換時と加入時が一致する。

そして、非適格株式交換等に該当する場合は、株式交換の日に時価評価が行われるのに対し、加入の場合は、株式交換の前日に行われる。

したがって、評価損益額は一致するが、加入の場合は特例事業年度が設けられるところから、損益計上事業年度が異なることとなる。

つまり、既に加入のための時価評価を先行して行っており、改めて非適格株式交換日に時価評価はしない。

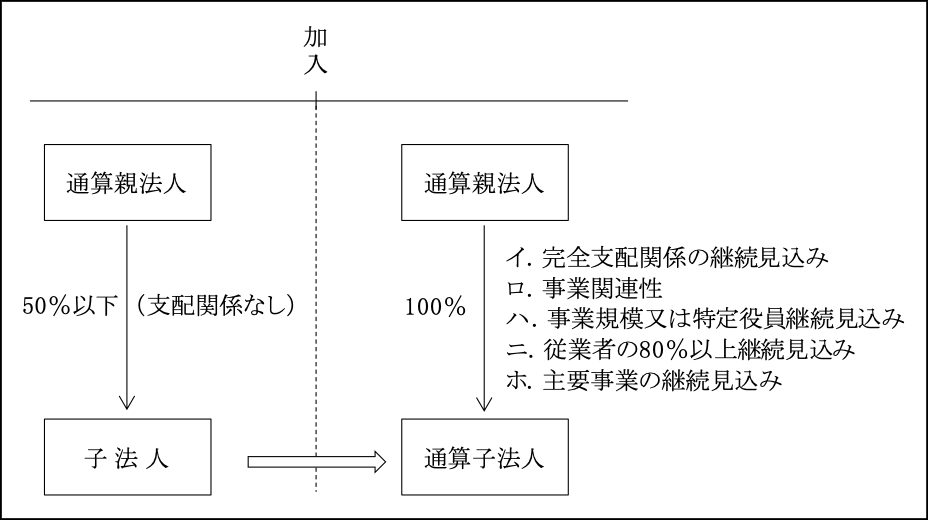

③適格組織再編と同等の要件に該当する子法人(法64の12①三)

組織再編税制における適格要件を満たす場合は時価評価対象外法人となり、満たさない(非適格)場合は時価評価対象法人となる。

組織再編税制における適格要件は、組織再編による資産・負債を簿価で引き継ぐための要件であるが、通算グループへの加入も損益通算や繰越欠損金の通算が可能となり、適格合併等の組織再編と類似したところがある。

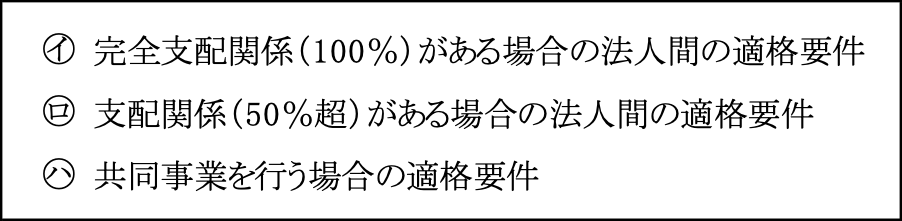

そのため、通算グループ加入における時価評価対象外となる子法人の判定においても、組織再編税制との整合性の観点から以下の適格要件の考え方が取り入れられた。

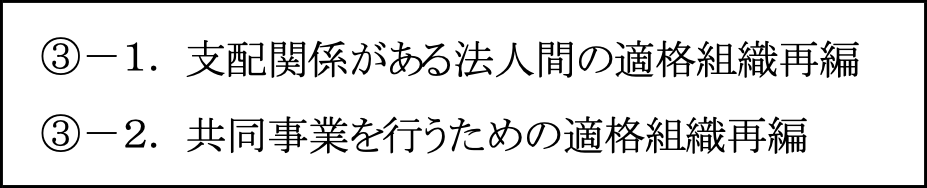

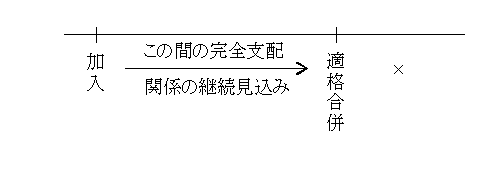

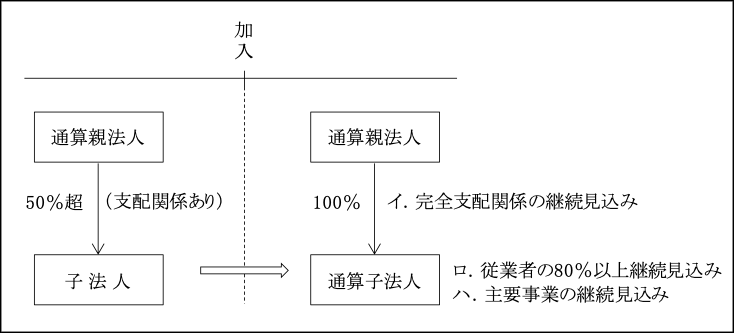

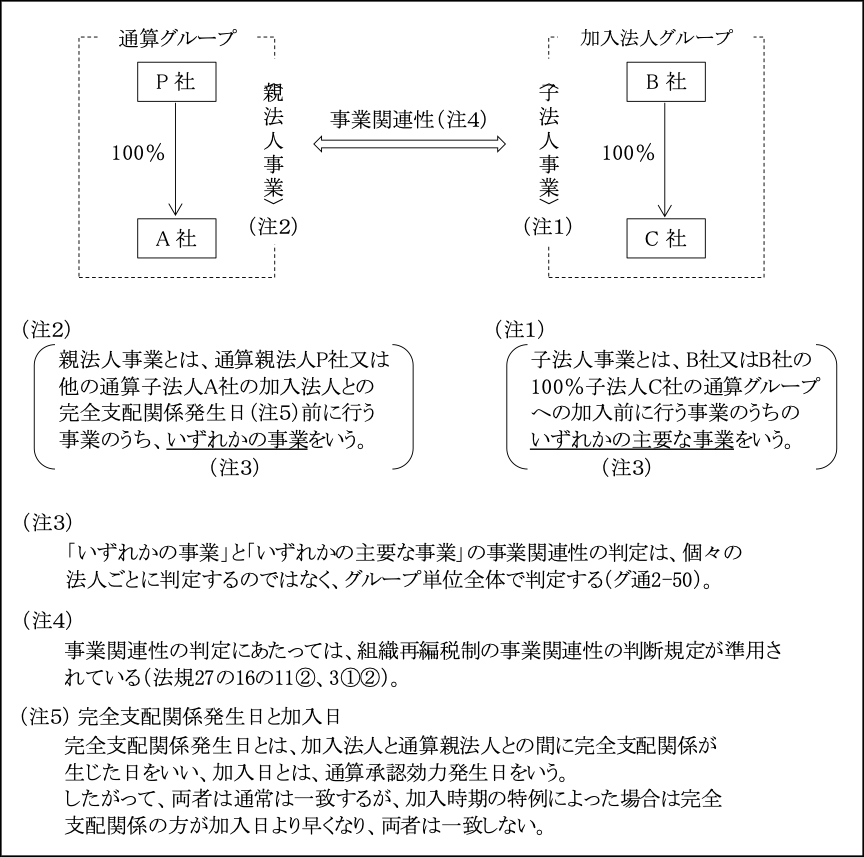

③-1.加入直前に通算親法人による支配関係がある場合

支配関係(50%超)がある場合の要件として、次の要件の全て(支配関係がある法人間の適格組織再編の要件に相当)に該当する場合は時価評価の対象外となる(法64の12①三、令131の16③)。

イ.加入後の完全支配関係継続見込み要件

加入後に、通算親法人による完全支配関係が継続することが見込まれていること(注)

(注)加入後にその加入法人を被合併法人とし、通算親法人又は他の通算法人を合併法人とする合併が見込まれている場合は、加入時からその適格合併の直前まで通算親法人による完全支配関係が継続することが見込まれているもの

ロ.加入後の従業者継続見込み要件

加入直前の従業者(注)の総数のおおむね80%以上に相当する数の者が、加入後もその加入した通算子法人の業務(その加入子法人と完全支配関係がある法人の業務を含む)に引き続き従事する見込みがあること

(注)従業者の範囲

組織再編税制における通達を準用(グ通2-48、基通1-4-4)。

よって「第38章 組織再編税制」参照。

ハ.加入後の主要事業継続見込み要件

加入前に行う主要な事業(注)が加入後もその加入した通算子法人(その加入子法人との間に完全支配関係がある法人を含む)において引き続き行われる見込みであること

(注)主要な事業の判定

組織再編税制における通達を準用(グ通2-48、基通1-4-5)。

よって「第38章 組織再編税制」参照。

以上をまとめると次のようになる。

ニ.非適格株式交換等により加入した株式交換等完全子法人の場合

金銭等の交付を伴う非適格株式交換等によって加入した株式交換等完全子法人であっても、金銭等の不交付(対価要件)以外の適格要件(法2十二の十七イ~ハ)(注)のいずれかを満たす場合は時価評価の対象外となる。

(注)詳細については、「第38章 組織再編税制」( ページ)参照。

これは、金銭をもって100%株式取得した場合でも、上記③-1.イ~ハないしは、次の③-2.イ~ホの要件を満たせば時価評価の対象外法人となることとの整合性を考慮したためである。

ただし、加入時において時価評価の対象外となっても、非適格株式交換等に該当する以上は、交換等に伴う時価評価は行われる。

しかし、ここでの通算制度加入時の時価評価の対象外とすることにより、一定の要件を満たせば繰越欠損金をグループ通算に持ち込める可能性につながることがあることを意味する(繰越欠損金の通算については後述する)。

(注)㋑の100%(完全支配関係のある)法人間の適格株式交換等の要件

交換前から完全支配関係がある場合には、加入には該当しない。

そこで、上記㋑に該当する場合とは、外国法人等を経由した完全支配関係にある内国法人を株式交換によって完全子法人化する場合が考えられる。

③-2.加入直前に通算親法人による支配関係がない場合

共同事業を行う場合として次の要件の全てに該当する場合(共同事業における適格組織再編の要件に相当)は、時価評価の対象外となる(法64の12①四、令131の16④)。

イ.加入後の完全支配関係継続見込み要件

加入後に、通算親法人による完全支配関係が継続することが見込まれていること(注)

(注)加入後にその加入法人を被合併法人とし、通算親法人又は他の通算法人を合併法人とする合併が見込まれている場合の取扱いについては前述した③-1.イ(注)と同様である。

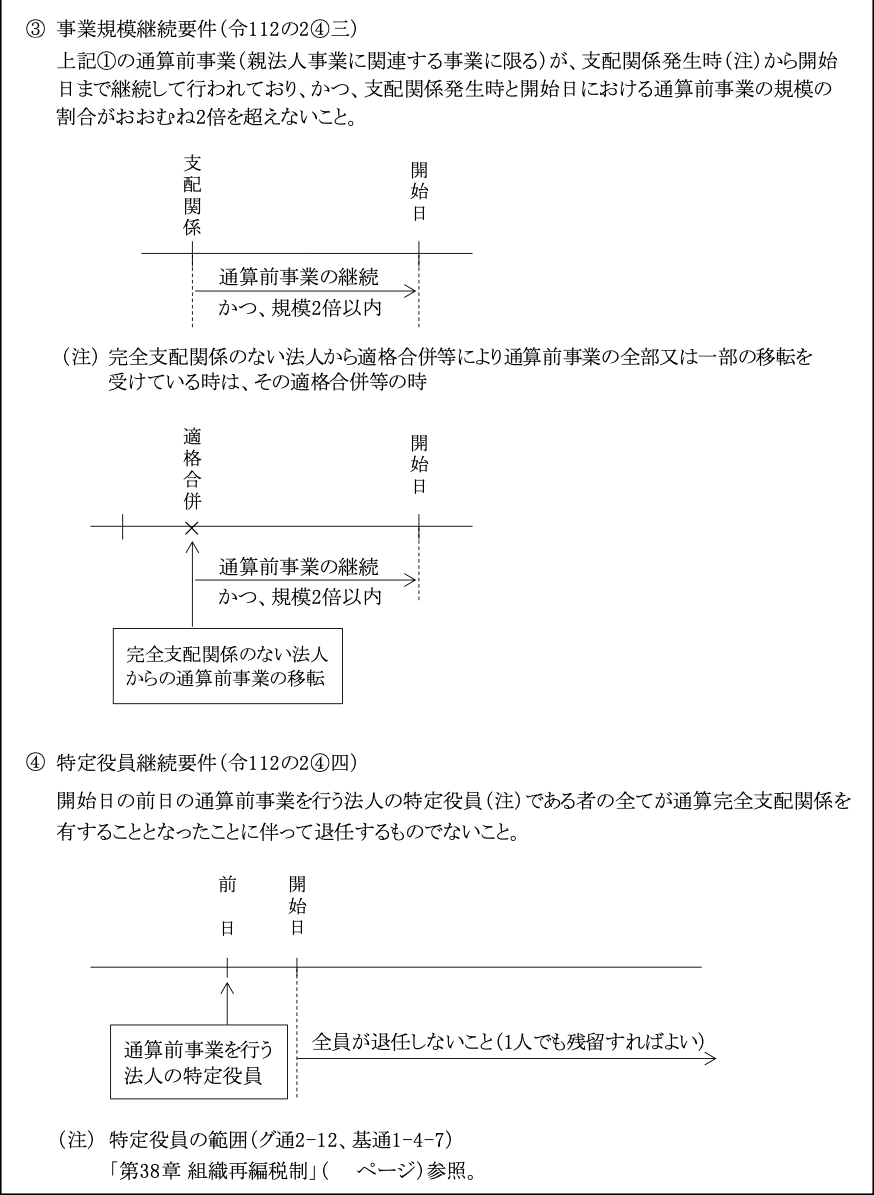

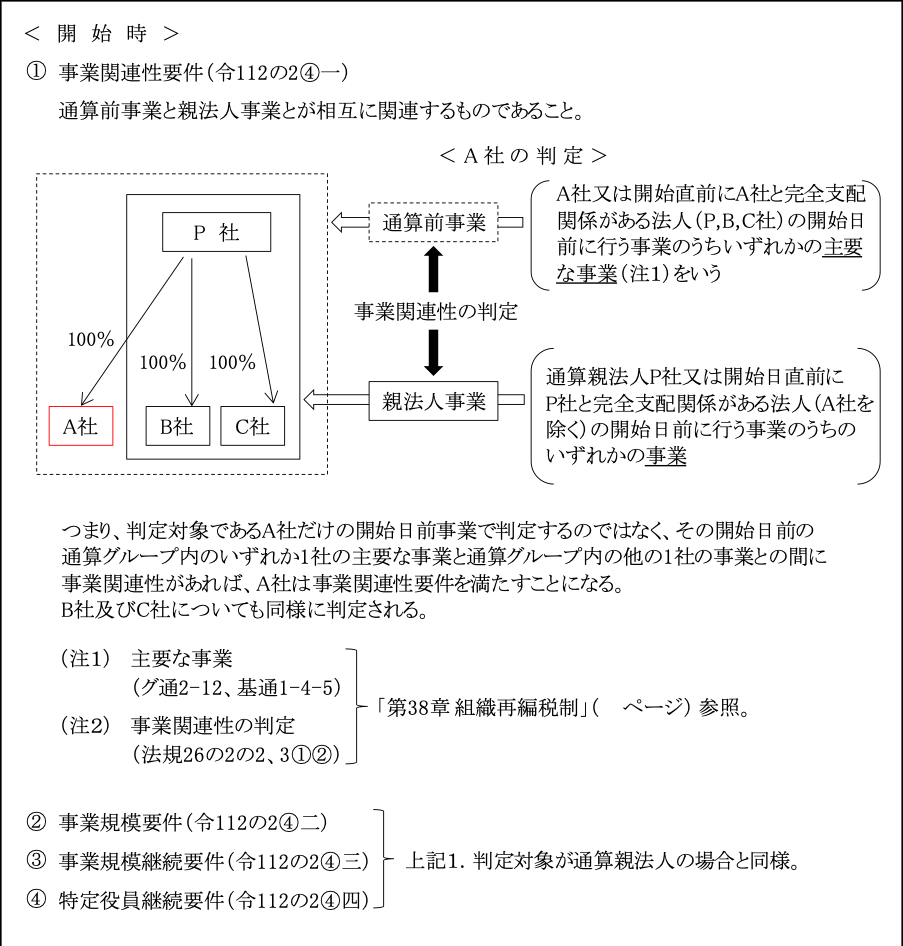

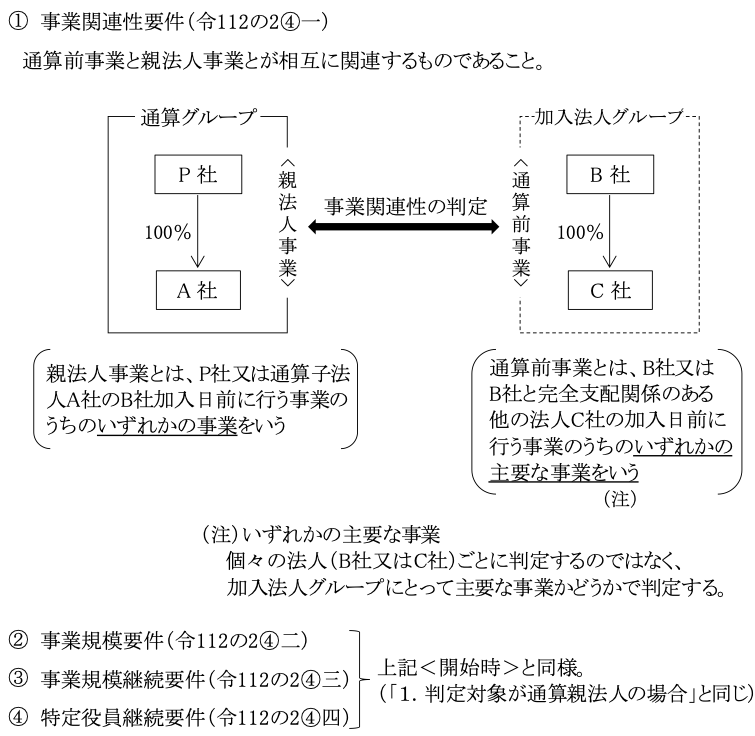

ロ.事業関連性要件

子法人事業(注1)と親法人事業(注2)とが相互に関連性を有するものであること

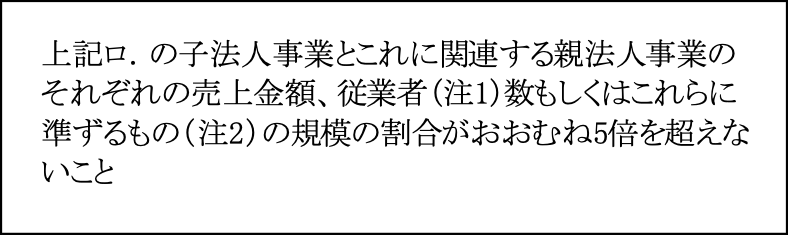

ハ.事業規模要件又は経営参画要件(特定役員継続要件)のいずれか

ハ-1.事業規模要件

(注1)従業者の範囲(グ通2-49、基通1-4-4)

「第38章 組織再編税制」( ページ)参照。

(注2)売上金額等に準ずるもの(グ通2-49、基通1-4-6)

「第38章 組織再編税制」( ページ)参照。

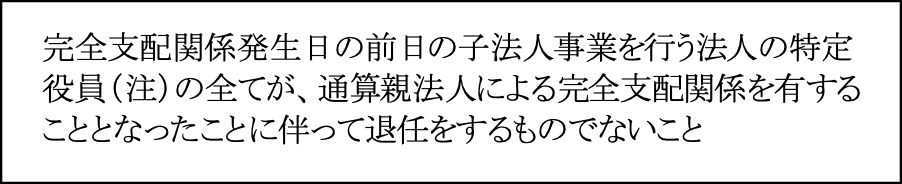

ハ-2.経営参画要件(特定役員継続要件)

上記ハ-1.の事業規模要件を満たさない場合であっても、次のような特定役員継続要件を満たせば、代替として共同事業の意図があるものと認められている。

(注)特定役員の範囲

「第38章 組織再編税制」( ページ)参照。

ニ.加入後の従業者継続見込み要件

上記③-1.ロ 参照。

ホ.加入後の主要事業継続見込み要件

上記③-1.ハ 参照。

以上をまとめると次のようになる。

ヘ.非適格株式交換等により加入した株式交換等子法人の場合

上記③-1.ニ 参照。

つまり、加入前の通算親法人との間の支配関係の有無は問わないということである。

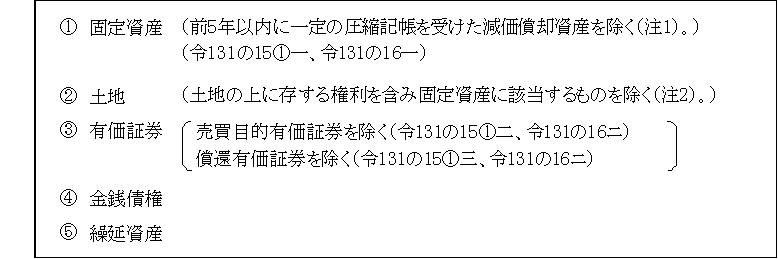

(※2)時価評価資産(法64の11①)

グループ通算制度の開始又は加入に伴う時価評価の対象となる資産は、通算制度適用を受ける法人の開始又は加入直前事業年度末に保有する次に掲げる資産をいう。

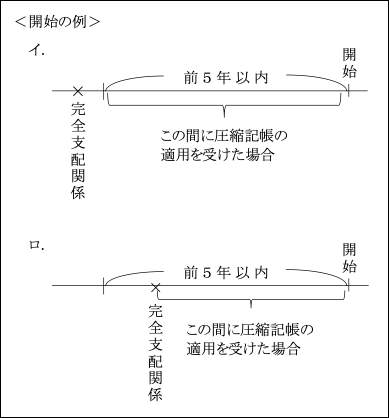

(注1)通算親法人となる法人(加入の場合は通算親法人)による完全支配関係が生じた日(加入の場合は加入日)以降最初に開始する通算親法人事業年度開始の日の5年前の日以後に終了する各事業年度において国庫補助金、保険金等の圧縮記帳の適用を受けた減価償却資産は時価評価資産から除かれる。

これは、資産の譲渡益に係る圧縮ではなく、時価評価すると圧縮記帳の意味がなくなってしまうためと思われる。

(注2)固定資産に該当する土地は①の固定資産に該当し、ここでいう土地は棚卸資産に該当するものをいう(例えば不動産販売業における売買土地等)。

つまり、棚卸資産に該当しても、土地については時価評価の対象となる。

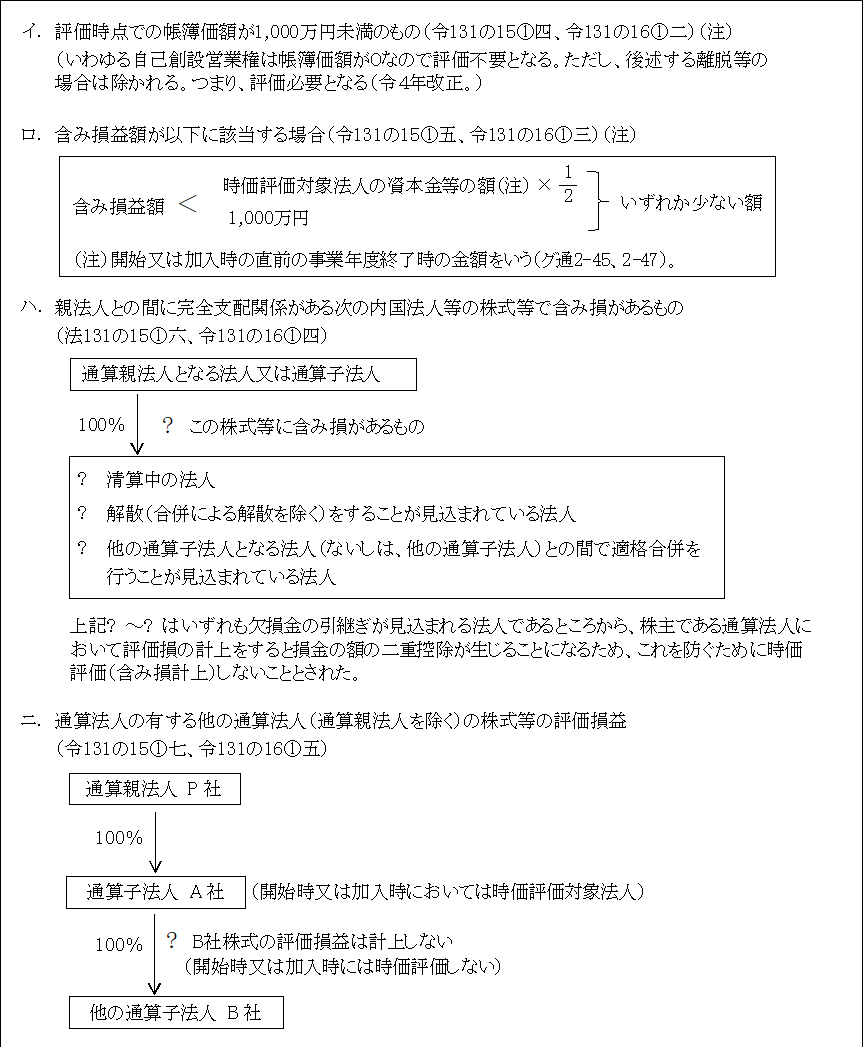

さらに、上記①~⑤の時価評価資産に該当する資産であっても、以下に該当するものは時価評価しない(除外)。

下記のうち、イ.とロ.は、実務上の簡便性の観点(金額の重要性を基準)から、また、ハ.とニ.は損失の二重控除防止の観点から時価評価不要資産とされた。

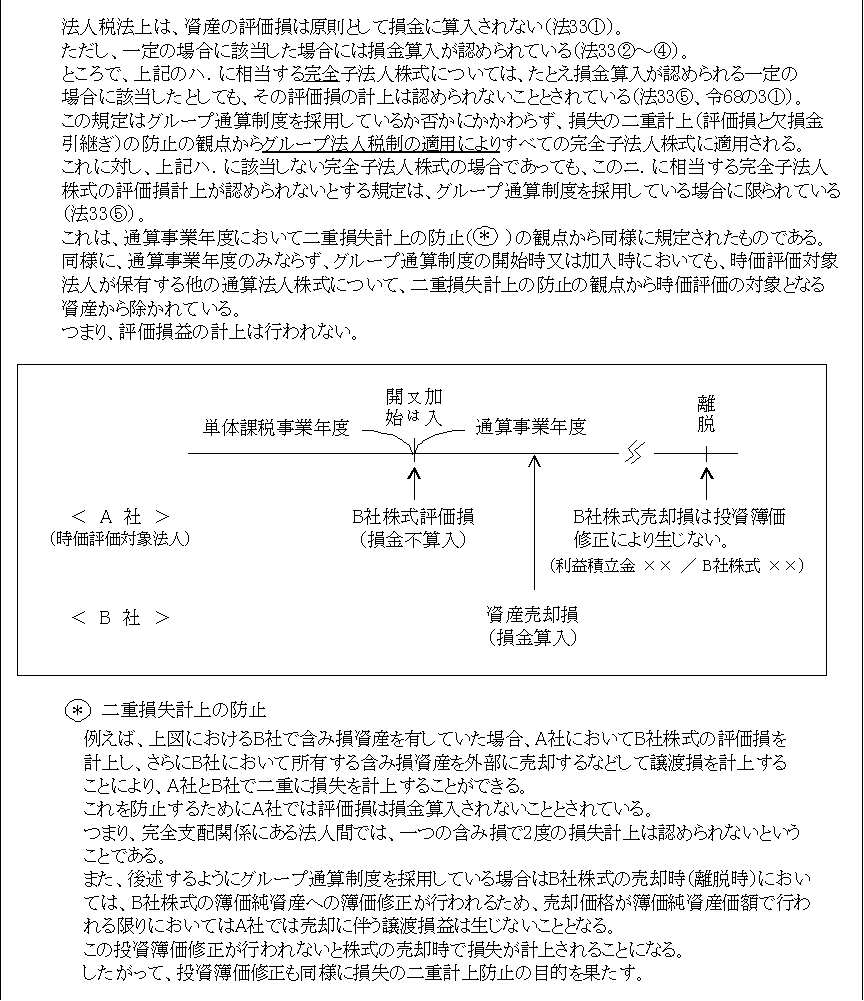

(3-1)株式等保有法人が保有する子法人株式(時価評価対象法人株式)の時価評価

1.制度内容

グループ通算制度の開始時又は加入時に時価評価の対象となる子法人株式を有する株式等保有法人は、自らは時価評価対象とされる法人に該当しない場合や他に時価評価資産を保有していない場合であったとしても、開始・加入後にその子法人株式を売却する予定があるなど、完全支配関係の継続見込みがない場合には、その子法人株式の評価損益(注)を当該開始日又は加入日直前の事業年度終了の日の属する事業年度において計上する(法64の11②、64の12②)。

(注)ここでの評価損益は、株式の帳簿価額と当該株式発行法人の簿価純資産との差額をいうのであって、いわゆる時価との差額を意味するものではない。

したがって、時価である譲渡価額如何んによっては譲渡損益は生じることになる。

2.制度趣旨

これは、グループ通算制度において、離脱時(株式売却等)に離脱法人の株式を保有する法人は、その株式の帳簿価額を離脱法人の簿価純資産に等しくなるように投資簿価修正(注)が行われるようになったため、離脱(売却)に伴う簿価純資産額までは株式の売却損益は生じないこととなった。

そこで、開始・加入後に子会社株式を売却する予定があるような場合に、株式売却の前に完全子法人とした上でグループ通算制度の開始又は加入後に株式を売却(離脱)すれば譲渡益課税を回避することができる。

本規定は、このような租税回避を防止するために導入されたものである(詳細については次の<設例>参照)。

(注)離脱時における「投資簿価修正」については後述する「Ⅲ-3.グループ通算制度の取止め(10)」参照。

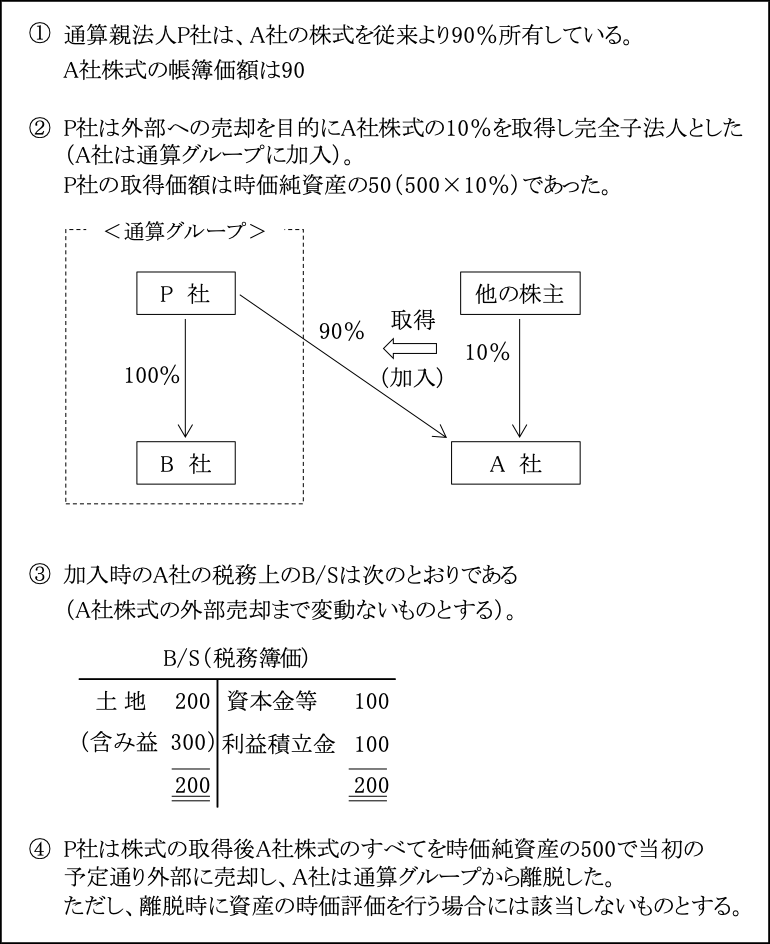

<設例>

| 解 説 |

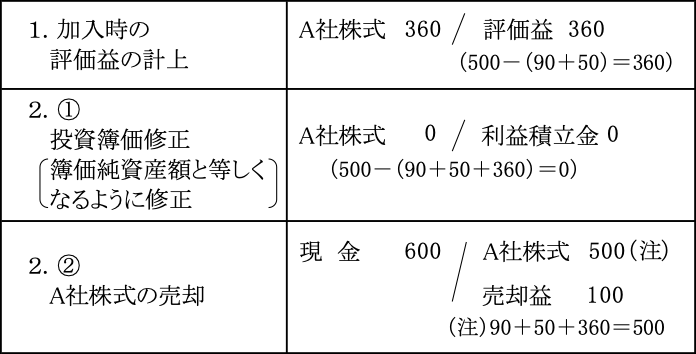

(1)A社における保有資産(土地)の時価評価

A社はP社を通算親法人とする通算グループに加入したが、P社による完全支配関係の継続見込みがない(外部に売却予定)ため、時価評価対象法人に該当することになる。

したがって、加入日の前日の属する事業年度(特例事業年度)において評価益300が計上される。

| 土地300 / 評価益 300 |

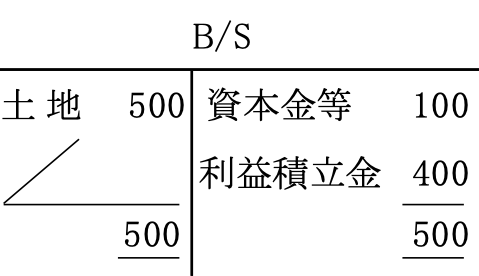

時価評価後の税務上のB/Sは次のようになる。

(2)P社における処理

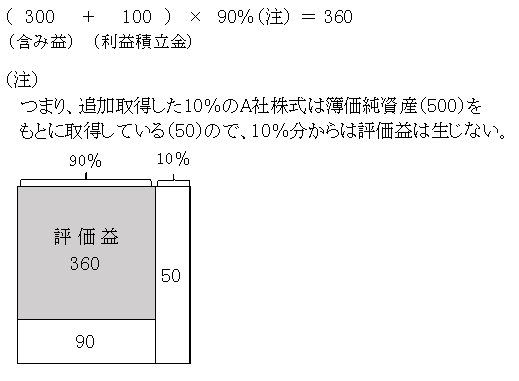

1.加入時におけるA社株式の時価評価

A社は通算親法人P社による完全支配関係の継続見込みがない(外部に売却予定)ため、加入時に保有するA社株式について、加入日の前日の属する事業年度において時価評価を行う(法64の12②)。

本問では、時価は簿価純資産500と等しいこととなっているので、評価益は360となる。

500 - ( 90 + 50 ) = 360

| A社株式 360 / 評価益 360 |

この評価益 360は、次のように分析できる。

2.A社株式売却時(離脱時)の処理

①投資簿価修正

A社の簿価純資産500とA社の帳簿価額500(90+50+360)に差額がないので投資簿価修正金額は0となる。

②A社株式の売却

| 現金 500 / A社株式 500 |

売却に伴う譲渡損益は生じない。

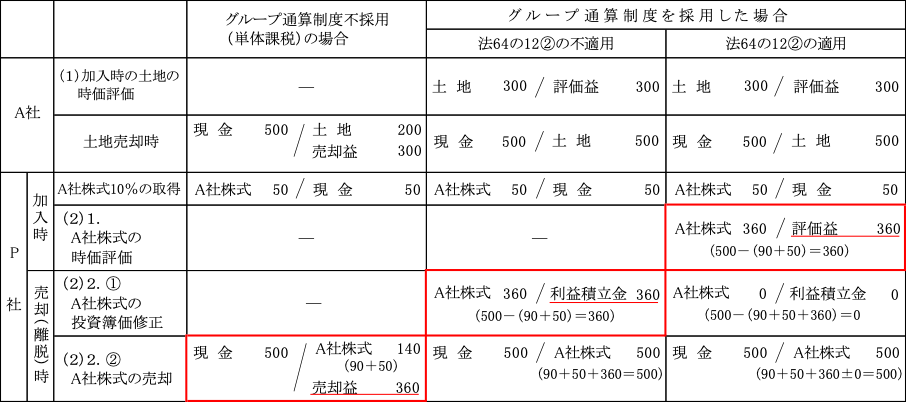

以上の<設例>において、A社株式の時価(外部売却価額)が500ではなく仮に600であった場合には、P社においては以下のような処理となる。

つまり、株式売却(離脱)にあたり、A社株式の帳簿価額は投資簿価修正により簿価純資産額と等しくなるように修正されるため、時価(売却額)が簿価純資産額を超える場合にはその差額は課税されることになる。

法64の12②の規定された理由

グループ通算制度を採用しない場合、グループ通算制度を採用した場合、さらには、採用した場合でも法64の12②(A社株式の時価評価)を適用した場合と仮に適用しなかった場合の3者についてその処理を比較すると次のようになる。

以上からお判りのように、単体課税の下では、P社においてA社株式を売却した時に売却益が実現し課税される。

これに対し、この課税を避れるために、一旦A社を子法人としてグループ通算制度を採用してA社株式売却時(離脱)の投資簿価修正を利用することで譲渡益を利益積立金に化体し、A社株式の譲渡益課税が回避できる。

そこで、この租税回避を防止するために時価評価されるのである。

これにより単体課税における課税と結果的に同じになる。

なお、含み益ではなく含み損が生じている場合であっても、簿価純資産(含み損控除後)が子法人株式の帳簿価額を上回っている限りは子法人株式の時価評価益の計上は行われることになる。

(4)グループ通算制度開始・加入に伴う繰越欠損金の取扱い

連結納税制度においては、連結親法人は納税義務者として特別な立場にあったため、その開始前の繰越欠損金は無条件にすべて連結欠損金に引き継がれ、連結グループ全体の合算所得から控除することが可能であった。

これに対し、グループ通算制度では、通算親法人も単なる通算グループの一員にすぎず、基本的には通算子法人と同様に取り扱われている。

そして、通算制度における通算子法人の控除対象となる繰越欠損金は対応する通算親法人の事業年度が採用されている。

そこで例えば、次のような場合には以下のように取り扱われることとなる。

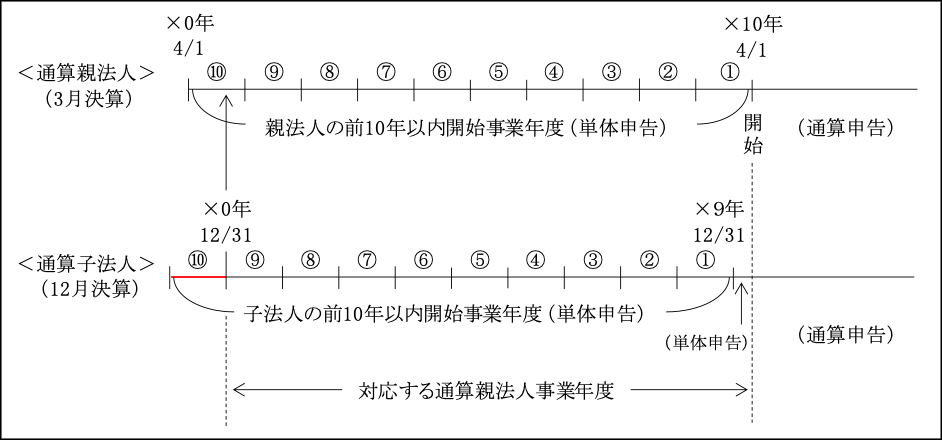

イ.親法人10年内事業年度と子法人10年内事業年度が異なる場合

この場合は親法人の10年内事業年度を通算子法人の10年内事業年度に対応する発生年度とする(法64の7①一)。

そのため、通算子法人の前⑩事業年度(×0年12/31期)の欠損金は控除対象とならない。

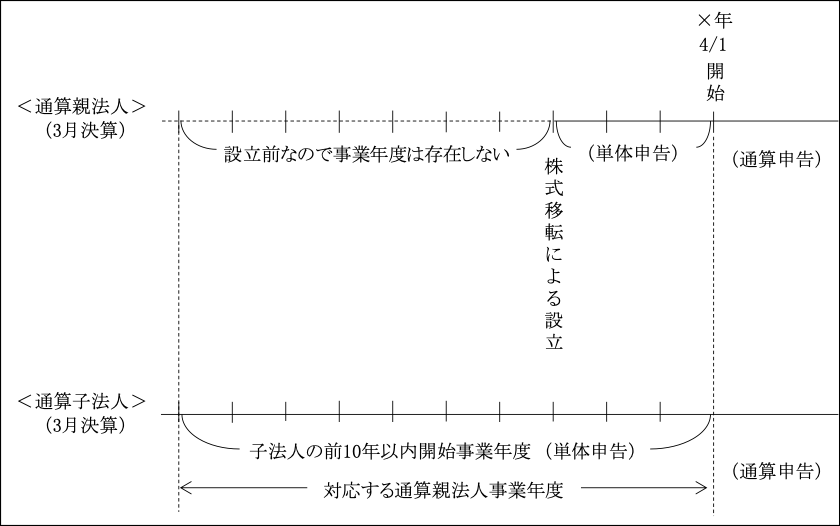

ロ.通算親法人が10年以内に設立された法人である場合

通算親法人は10年前には存在していないが、10年前の日から通算親法人設立日の前日までの期間についても一年ごとに区分し、対応する通算親法人事業年度とする。

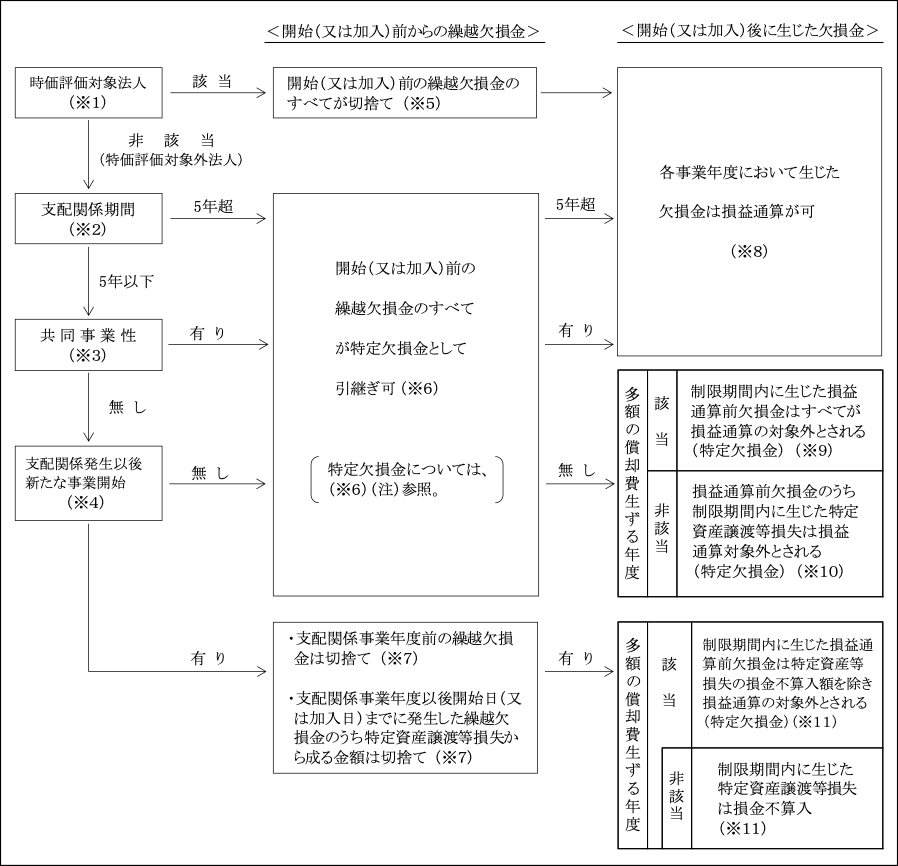

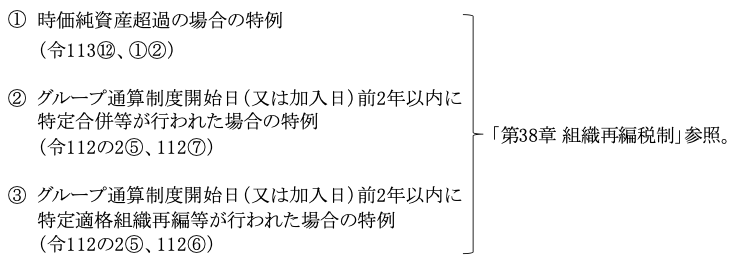

次に、グループ通算制度の開始・加入に伴う繰越欠損金及び開始・加入後、制限期間中に生じた欠損金の取扱いを整理すると次のようになる。

この繰越欠損金の取扱いには、組織再編税制における繰越欠損金の取扱いとの整合性が取り入れられている。

(※1)時価評価対象法人

前述「(3)グループ通算制度開始・加入に伴う時価評価」参照。

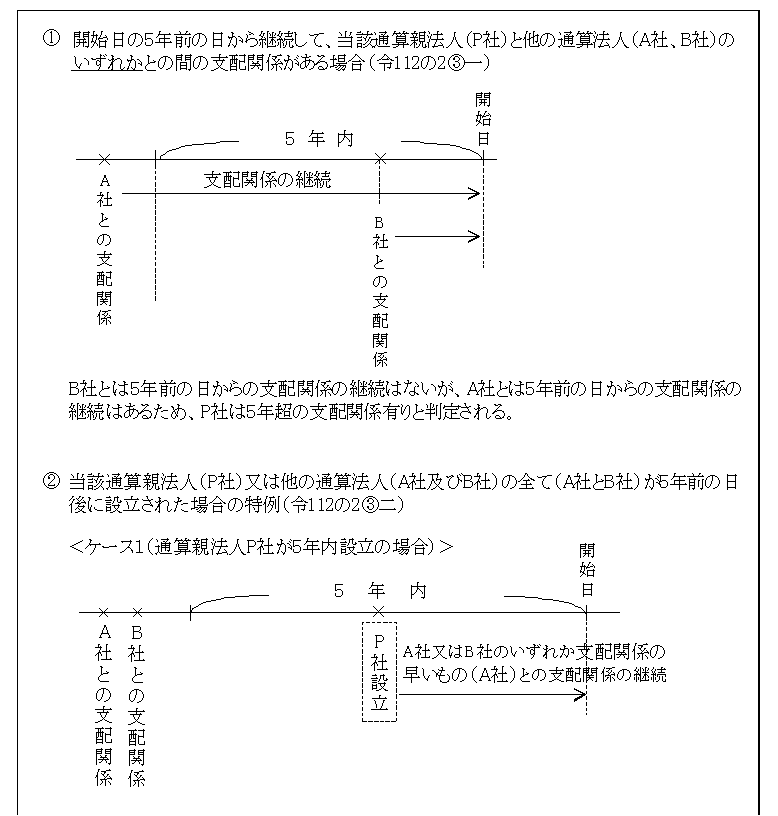

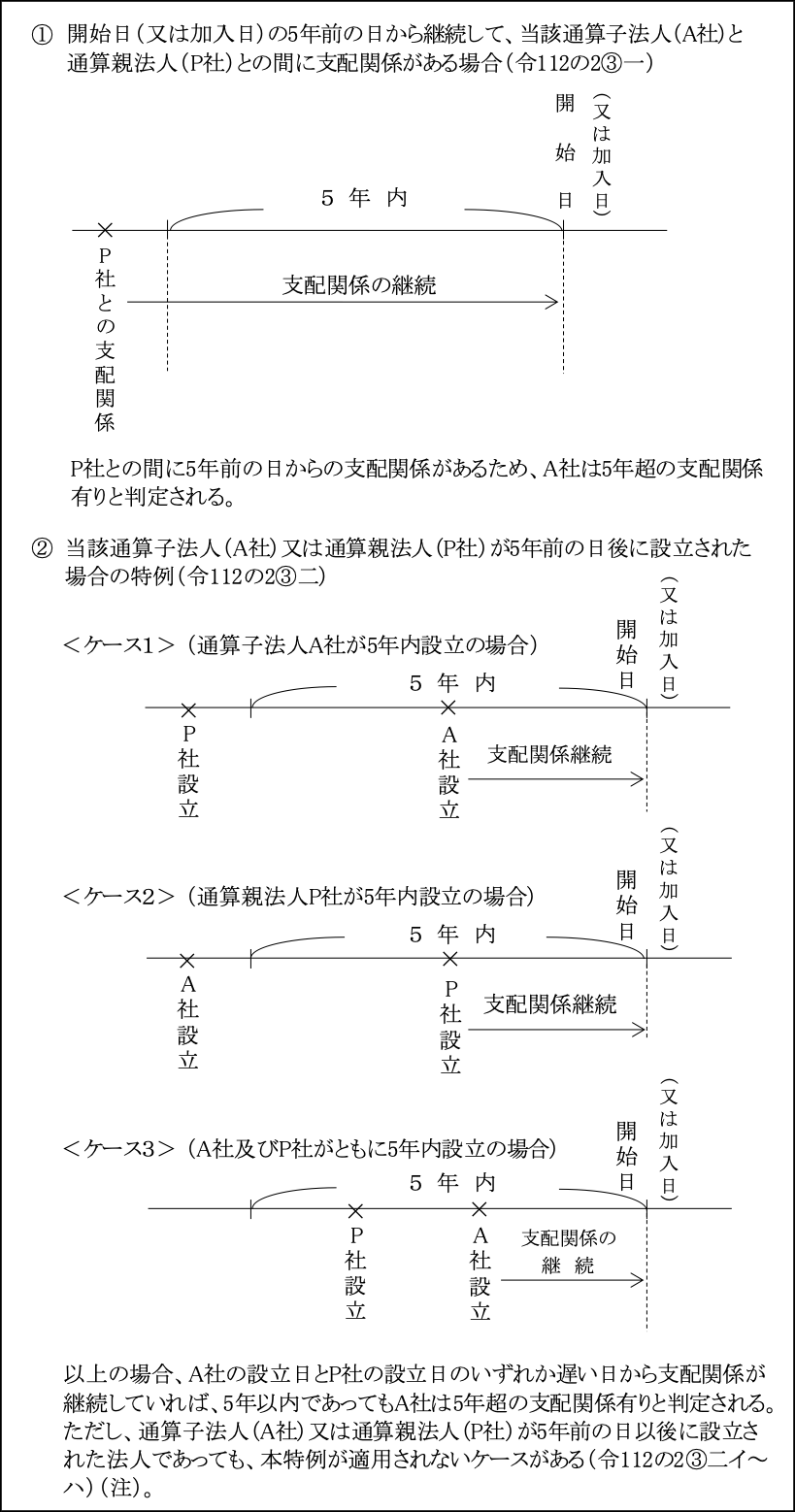

(※2)支配関係発生期間(5年超か5年以下か)の判定(法57⑧)

1.判定対象が繰越欠損金を保有する通算親法人の場合(開始時のみ)

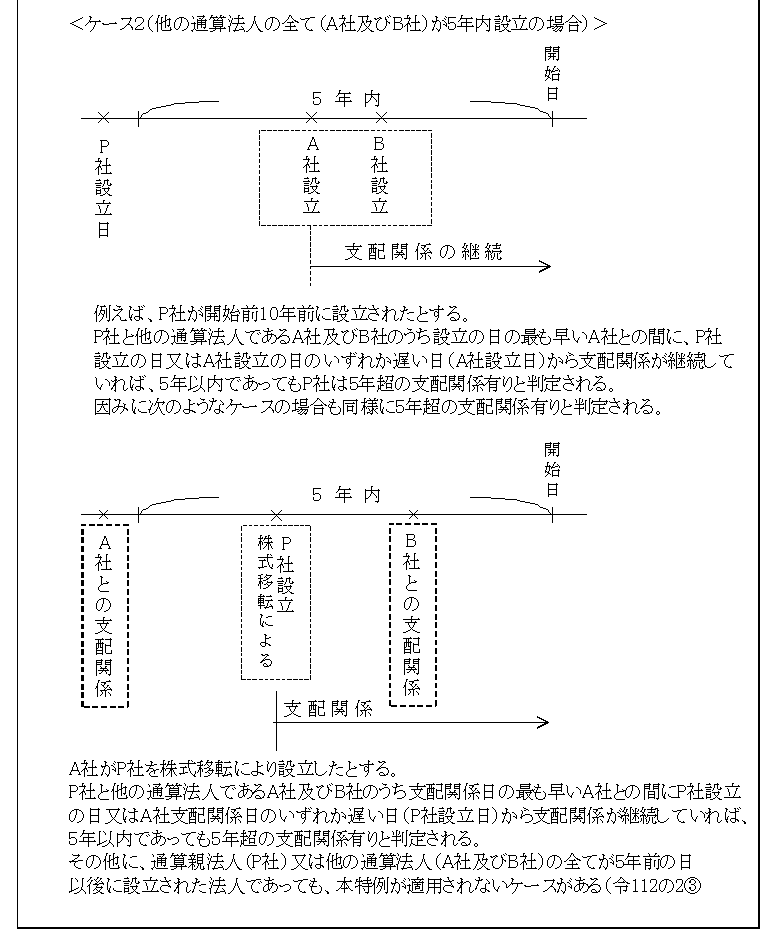

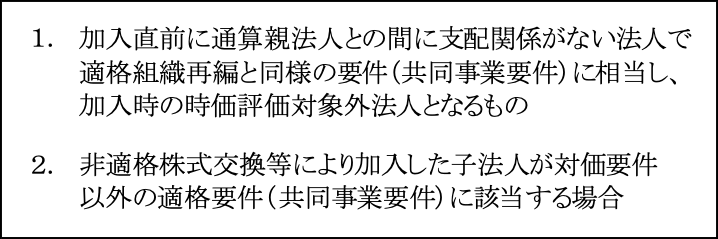

(注)上記②の5年内設立通算法人の特例が適用されないケース

これは5年内設立法人の特例を利用して、通算親法人の欠損金の控除を目的とするなどの租税回避行為を防ぐために設けられた。

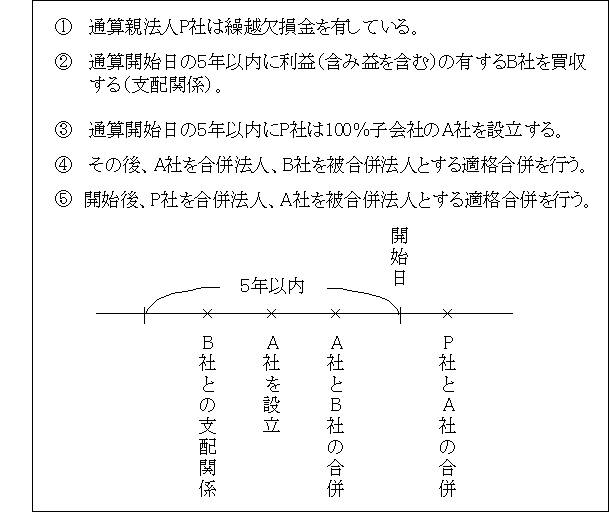

<例>

A社設立日から開始日までP社とA社との間に支配関係が継続していれば、5年超の支配関係有りと判定される。

これにより、P社の開始前の繰越欠損金のすべてが特定欠損金として引き継がれることになる。

次にB社の利益を適格合併によりA社に移転させた後、P社は特定欠損金を使用するために、さらにA社との適格合併を行う。

これにより、B社の利益(ないしは含み益)をP社の特定欠損金控除に利用できてしまう。

以上のような租税回避を防ぐために、A社の新設特例は適用されない。

なお、以上のことは次の通算子法人の繰越欠損金の利用を目的とした場合も同様である。

2.判定対象が繰越欠損金を保有する通算子法人の場合(開始時又は加入時)

なお、上記②の特例が適用されないケースについては、前述した通算親法人の場合と同様である。

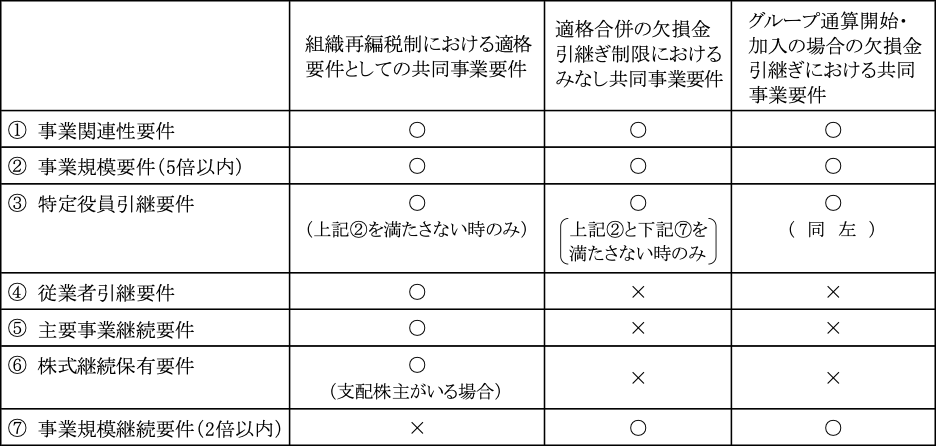

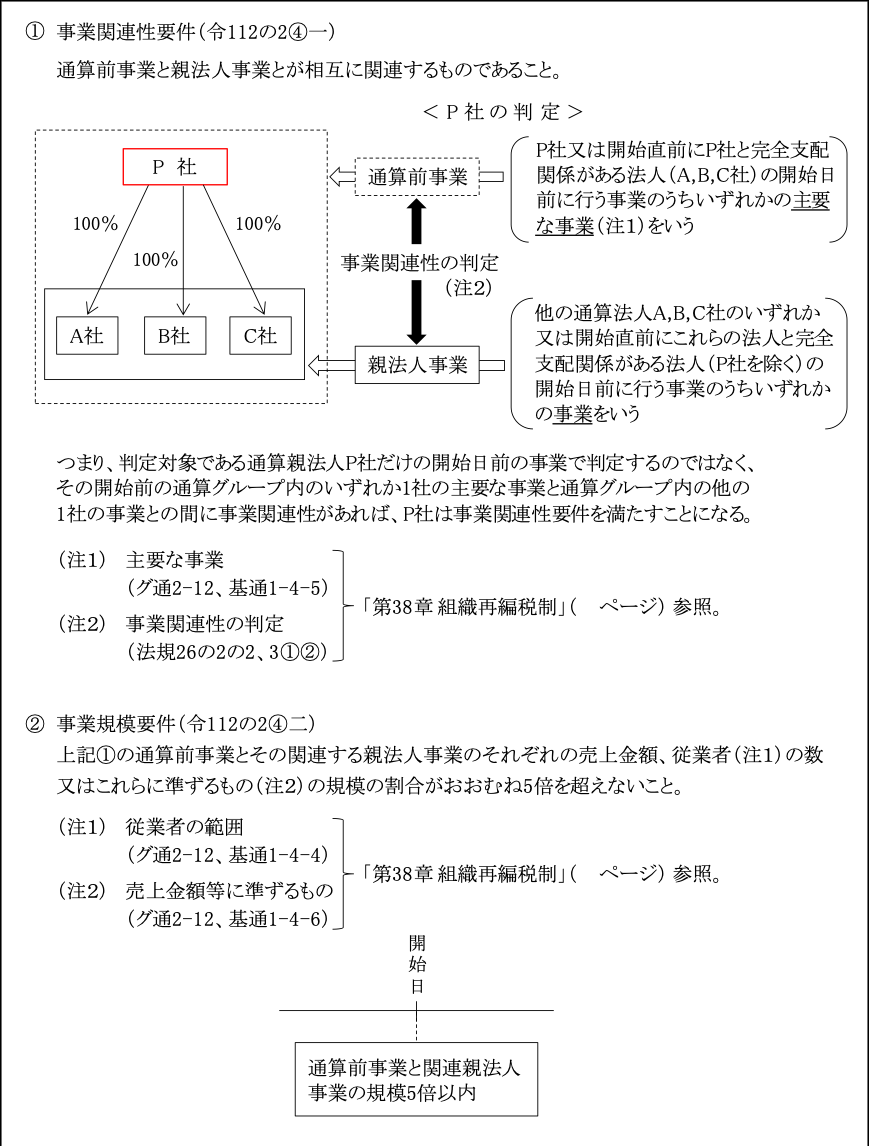

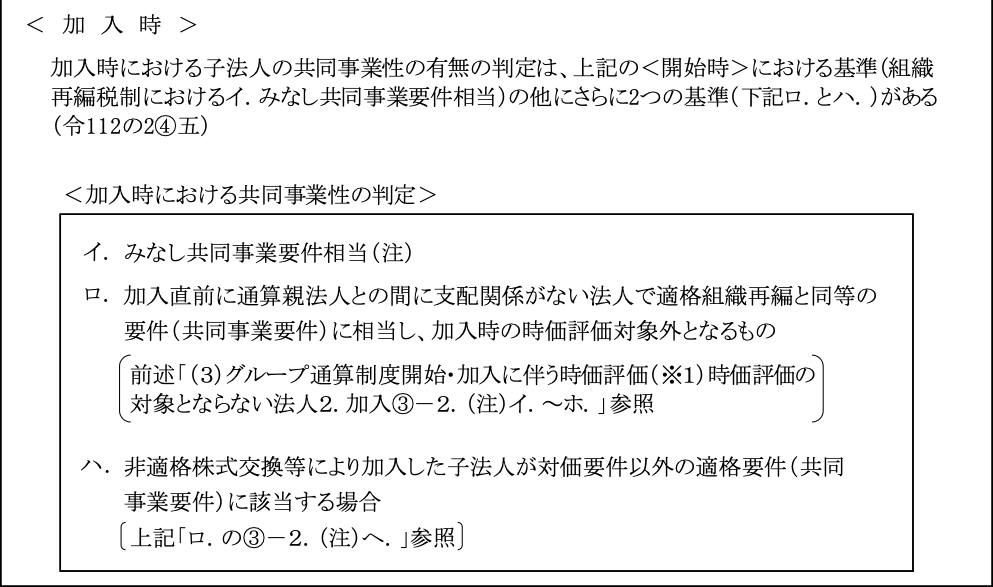

(※3)共同事業性の有無の判定(法57⑧)

組織再編税制における欠損金の引継制限及び保有制限に規定される「みなし共同事業要件」に相当する要件で、共同事業性の有無が判定される。

これは、通算制度の開始は、完全支配関係のある法人グループでの損益通算が認められる点で組織再編における合併と類似していることによる。

つまり、次の①~③の要件、又は①と④の要件に該当する場合に共同事業性有りと判定される。

<共同事業性の判定要件(注)>

さらに、判定対象となる子法人が通算グループに加入する場合には、上記の判定基準に加えて次の2つの判定基準があり、これらに該当すれば共同事業性有りとされる。(前述「(3)(※1)2.③-2」参照)

(注)類似する共同事業要件の比較

○ = 必要 × = 不要

1.判定対象が繰越欠損金を有する通算親法人の場合(開始時のみ)

2.判定対象が繰越欠損金を有する通算子法人の場合

(注)みなし共同事業要件相当

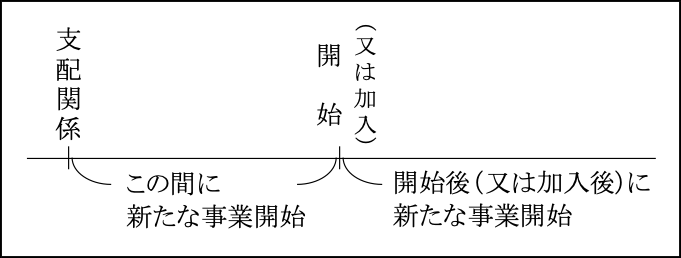

(※4)支配関係発生日以後の新たな事業開始の意義

新たな事業の開始とは、その通算法人において既に行っている事業とは異なる事業を開始したことをいう。

したがって、新たな製品の開発、事業地域の拡大さらに、休業中の事業の再開などは該当しない(グ通2-15)。

なお、新たな事業の開始時期は、通算制度の開始前(又は加入前)と開始後又は加入後)がある。

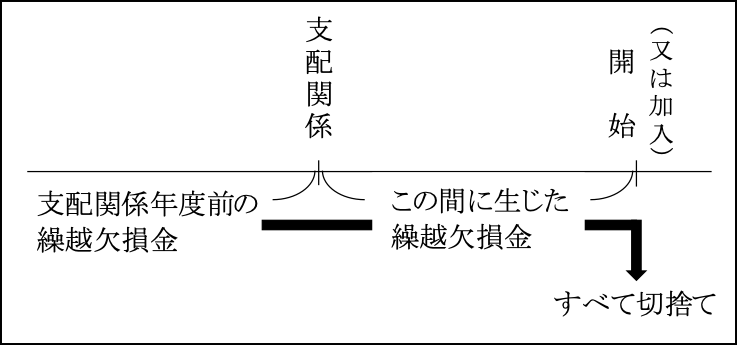

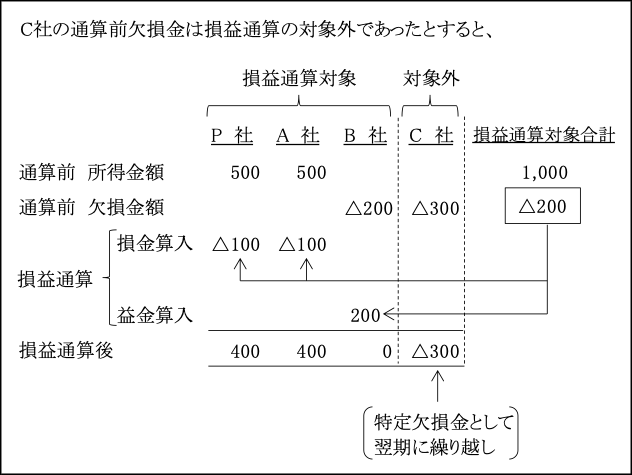

(※5)時価評価対象法人は、開始(又は加入)前の繰越欠損金のすべてが切捨てられる(法57⑥)。

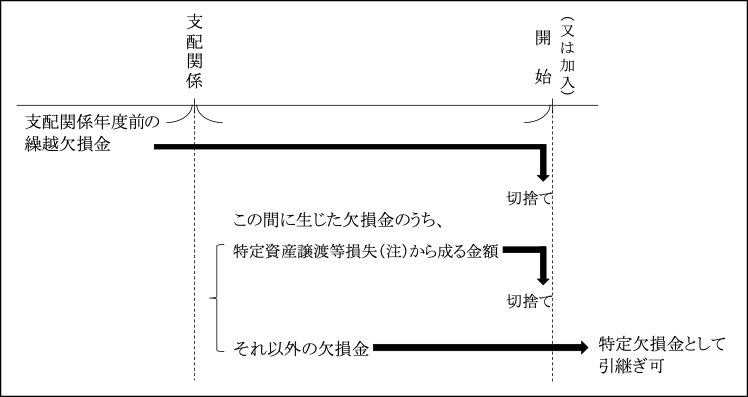

つまり、支配関係事業年度前に生じた繰越欠損金はもちろん支配関係事業年度以後、開始(又は加入)までに生じた繰越欠損金(特定資産譲渡等損失から成る金額であろうと無かろうと)のすべてが開始日(又は加入日)前に切り捨てられる。

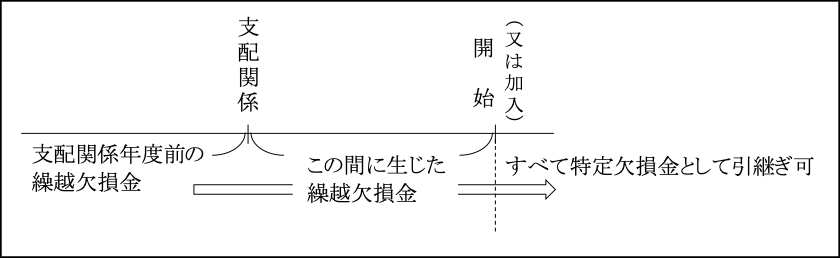

(※6)時価評価対象外法人に該当・支配関係5年超・共同事業性有り(支配関係5年以下)支配関係発生以後に新たな事業の開始無し(支配関係5年以下、共同事業性無し)の場合

上記(※5)とは逆に、開始(又は加入)前の繰越欠損金のすべてが開始(又は加入)以後に特定欠損金(注)として引き継ぐことができる。

(注)特定欠損金

特定欠損金とは、グループ通算制度における繰越欠損金のうち、その法人の損益通算後の所得を上限として控除が認められる繰越欠損金をいう(法64の7②)。

つまり、他の通算法人の所得からは控除できない繰越欠損金である。

そして、特定欠損金とされるのは次の金額である(法64の7②)。

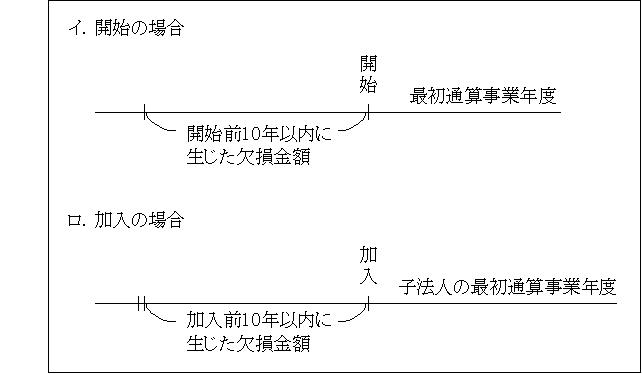

①通算法人の最初通算事業年度開始の日前10年以内に開始(又は加入)した各事業年度において生じた欠損金額

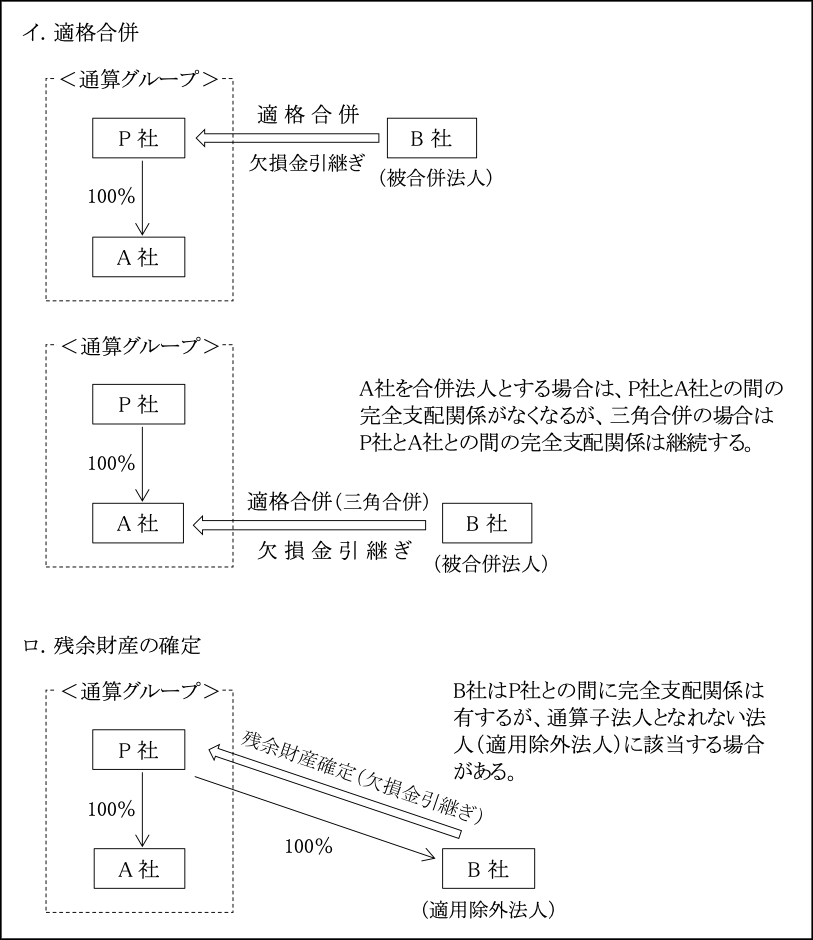

②適格合併又は残余財産の確定により、通算グループ外(・)の法人の欠損金で通算法人の欠損金とみなされたもの(引継がれたもの)

(注)最初通算事業年度が終了していない同じ通算グループ内の他の通算法人も通算グループ外の法人に含まれる。

③通算制度開始・加入後に損益通算の対象外とされた欠損金額

後述(※9)及び(注2)参照。

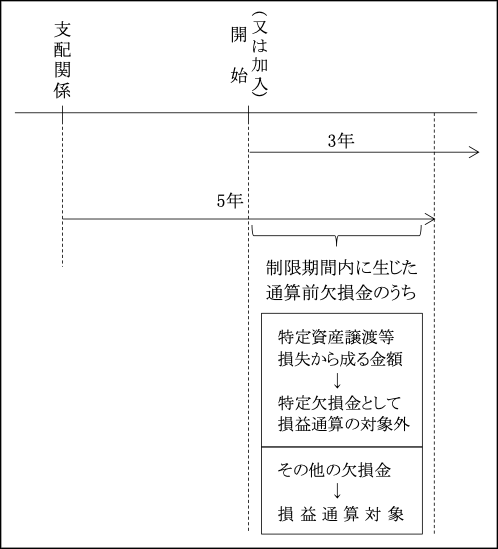

(※7)時価評価対象外法人に該当・支配関係5年以下・共同事業性無し・支配関係発生以後に新たな事業の開始有りの場合

(注)特定資産譲渡等損失

支配関係事業年度開始日前から保有する資産(特定資産)についての譲渡等損失をいう。

ただし、開始日までに損金算入等により使用済み又は切捨てとなった金額は控除する。

なお、以下の特例が認められている。

支配関係事業年度以後、開始日(又は加入日)までに発生した繰越欠損金のうち特定資産譲渡等損失から成る金額が切捨てとなる理由は、支配関係事業年度前の繰越欠損金が切捨てとなるのを避けるために、支配関係前に含み損を実現させずに支配関係以後に実現させることによる租税回避を防止するために切捨てとされている(「第38章 組織再編税制」 参照。)

(※8)時価評価対象法人・支配関係5年超(時価評価対象外法人)・共同事業性有り(時価評価対象外法人・支配関係5年以下)の場合

グループ通算制度開始(又は加入)以後の通算事業年度に生じる欠損金はすべて損益通算ができ、損益通算についての制限(対象外)は一切ない。

そして、損益通算後なおも欠損金が残る場合(欠損金>所得)、その欠損金は非特定欠損金(特定欠損金以外の欠損金)として翌期以降に繰り越される。

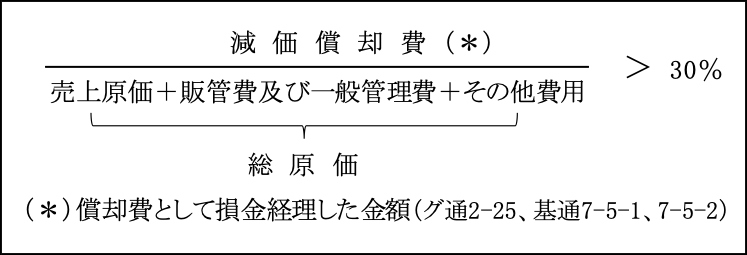

(※9)時価評価対象外法人・支配関係5年以下・共同事業性無し・新たな事業開始なし・多額の償却費の額が生ずる事業年度(注)に該当する場合

(注)多額の償却費の額が生ずる事業年度

以下の割合が30%超の事業年度をいう。

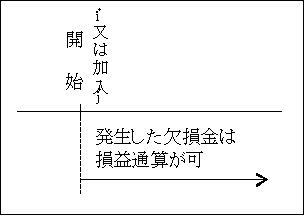

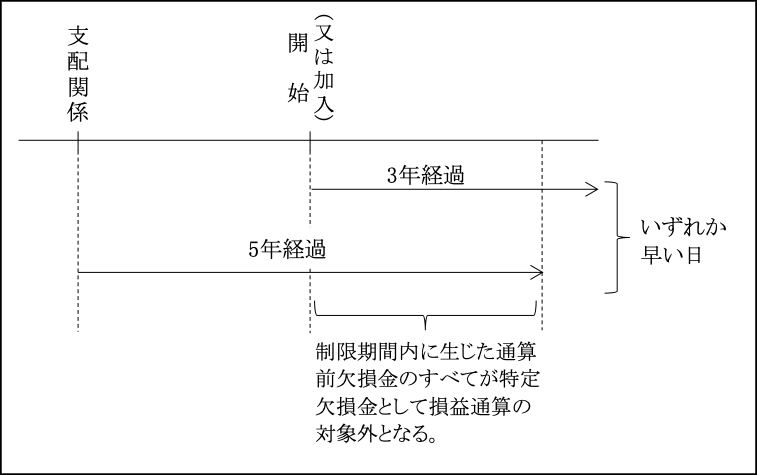

グループ通算制度開始(又は加入)以後の通算事業年度の制限期間中(注1)に生じた損益通算前欠損金額(特定資産譲渡等損失から成る金額か否かは問わず、すべての欠損金額)は、特定欠損金として損益通算の対象外(制限)とされる(注2)。

これは、欠損金の発生が多額の償却費の計上に基因するものとの考えで制限が課されているものと思われる。

(注1)制限期間

グループ通算制度開始日(又は加入日)から、以後3年経過日と支配関係発生日以後5年経過日のうち、いずれか早い日までの期間をいう(法64の14①)。

(注2)損益通算の対象外(制限)

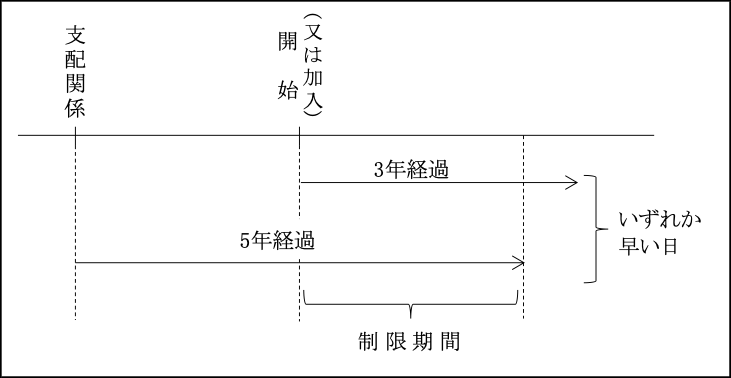

(※10)時価評価対象外法人・支配関係5年以下・共同事業性なし・支配関係発生以後に新たな事業開始無し・多額の償却費が生じる事業年度に該当しない(非該当)場合

グループ通算制度開始(又は加入)以後の通算事業年度に生じた損益通算前欠損金のうち、制限期間内(注1)に生じた特定資産譲渡等損失に達するまでの金額は、特定欠損金として損益通算の対象外(制限)とされる(注2)

上記(※9)の多額の償却費が生じる事業年度に該当した場合との違いは、(※9)が特定資産譲渡等損失から成る欠損金のみならず、その他の欠損金も含めてすべての通算前欠損金が特定欠損金として損益通算の対象外(制限)とされる点である。

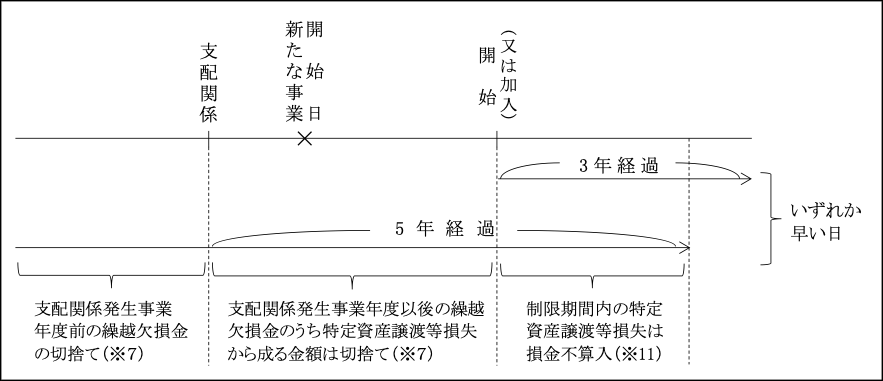

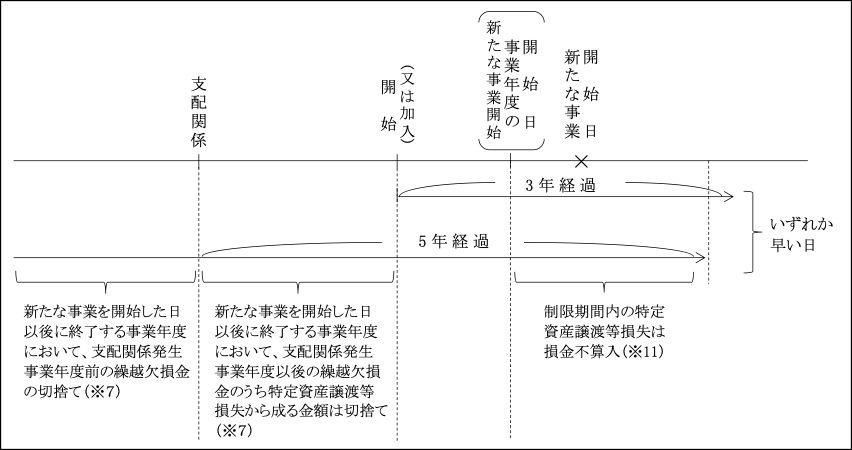

(※11)時価評価対象外法人・支配関係5年以下・共同事業性無し・支配関係発生以後に新たな事業開始有りの場合

支配関係発生日以後に新たな事業を開始した場合には、多額の償却費の生じる事業年度に該当するか否かにかかわらず、グループ通算制度開始(又は加入)以後において制限期間内(注1)に生じた特定資産譲渡等損失額は損金不算入(注2)とされる(法64の14①)。

ただし、多額の償却費が生じる事業年度に該当した場合には、特定資産譲渡等損失の額が損金不算入とされた上で、なお通算前欠損金額があれば、特定欠損金として損益通算の対象外とされることになる。

(注1)制限期間

この場合の制限期間は、新たな事業の開始時期によって異なる。

①支配関係発生日以後、通算制度開始事業年度以前に新たな事業を開始した場合

②支配関係発生日以後、通算制度開始事業年度後に新たな事業を開始した場合

(注2)損金不算入と損益通算対象外(制限)の相違

上記(※9)(※10)の場合には、特定資産譲渡等損失は特定欠損金として損益通算の対象外(制限)とされている。

これは、翌期以降に特定欠損金の控除として損金算入される可能性があるということである。

これに対して、損金不算入となると、対象となる特定資産は譲渡等されて存在しないため、税務処理は留保ではなく社外流出となる。

つまり、永久に損金算入される機会はなくなることになる。

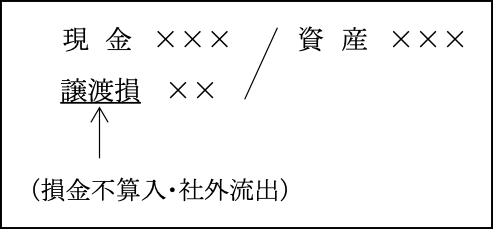

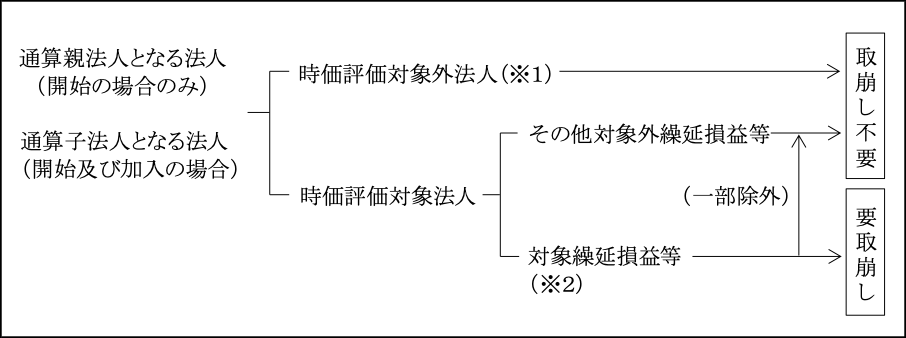

(5)グループ通算制度開始・加入に伴う繰延損益等の取崩し

1.趣旨

グループ通算制度開始・加入に伴う時価評価対象法人の有する特定の資産の時価評価がなされる趣旨と同様、単体課税における課税関係や含み損益は精算した上でグループ通算制度に参加する必要があるとの考えによる。![]()

2.対象法人と対象となる繰延損益等

つまり、取崩しを要するのは、通算親法人となる法人及び通算子法人となる法人のうち、時価評価対象外法人を除くすべての法人で、取崩しの対象となる繰延損益等のうち取崩し対象繰延損益等から除外されない繰延損益等を有する法人である。

(※1)時価評価対象外法人

前述した「(3)グループ通算制度開始・加入に伴う時価評価(※1)」参照。

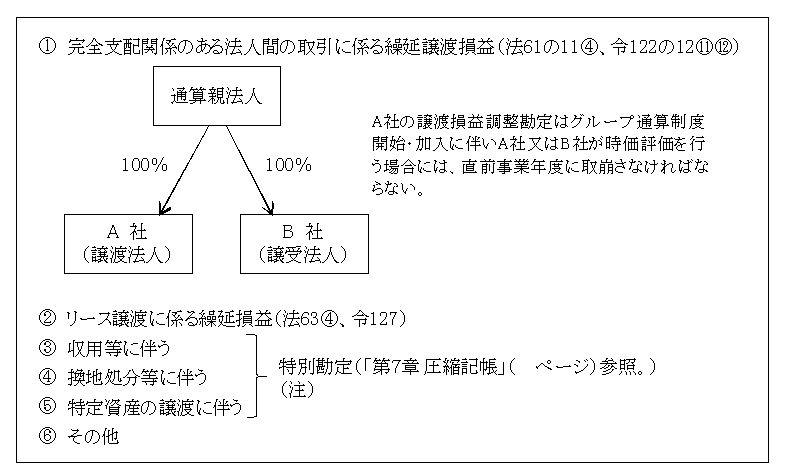

(※2)対象繰延損益等

(注)これら特別勘定は資産の譲渡益相当を圧縮するものであり、実質的な含み益に該当するため取崩さなければならない。

これに対し、国庫補助金等特別勘定、保険金等特別勘定は交付目的を達成するためのもので、資産の含み益に相当するものでないため取崩し不要となっている。

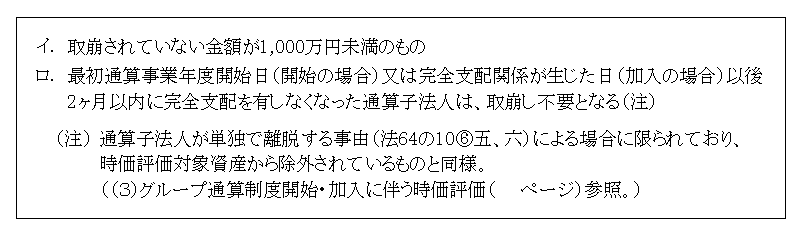

以上①~⑥の対象繰延損益等に該当するものであっても次のものは除かれており、したがって取崩しが不要となる。

(6)グループ通算制度の開始と青色申告

1.青色申告の承認が必要

グループ通算制度は青色申告を前提とした制度であるため、通算法人は青色申告の承認を受ける必要がある(法122①)。

2.青色申告のみなし承認

通算制度の承認を受けた通算法人は、青色申告の承認を受けたものとみなされる(法125②)。

例えば、新設親法人の初年度特例申請をした場合は、設立後に承認等の処分がなされることになるが、その承認の効力は設立日に遡って生じることとなる。

その場合は、青色申告の承認も設立日にあったものとみなされる。

3.帳簿の保存義務

通算法人のすべてに帳簿の保存義務がある。

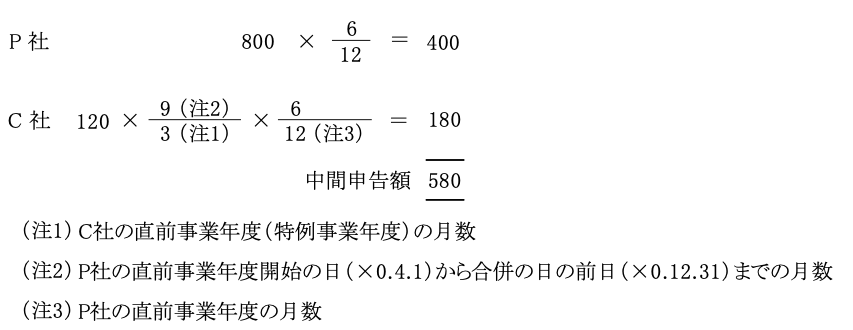

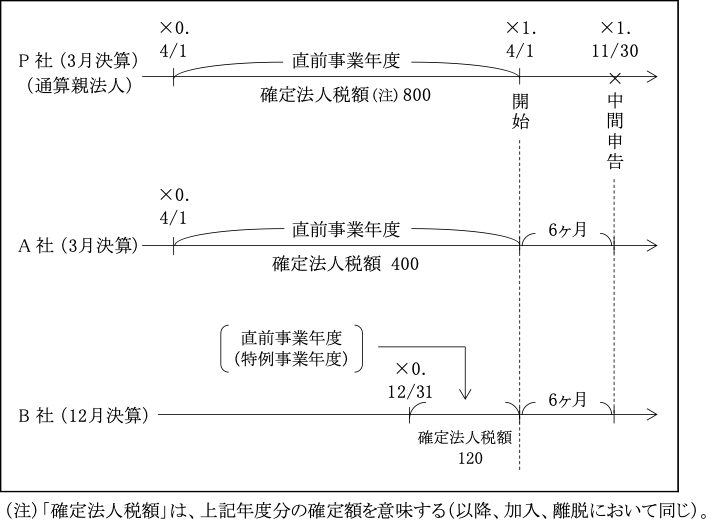

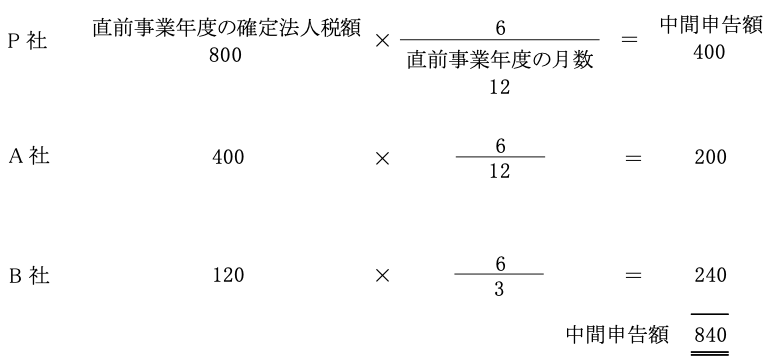

(7)開始事業年度における中間申告額

①原則

グループ通算制度の開始事業年度には前通算年度は存在しないが、中間申告について特例は設けられていない。

したがって、各通算法人において、通常の単体申告を適用していた前事業年度の確定法人税額をもとに中間申告額が計算される(法71①一)。

なお、中間申告についての詳細については「第30章 税額計算」参照。

<例>

![]()

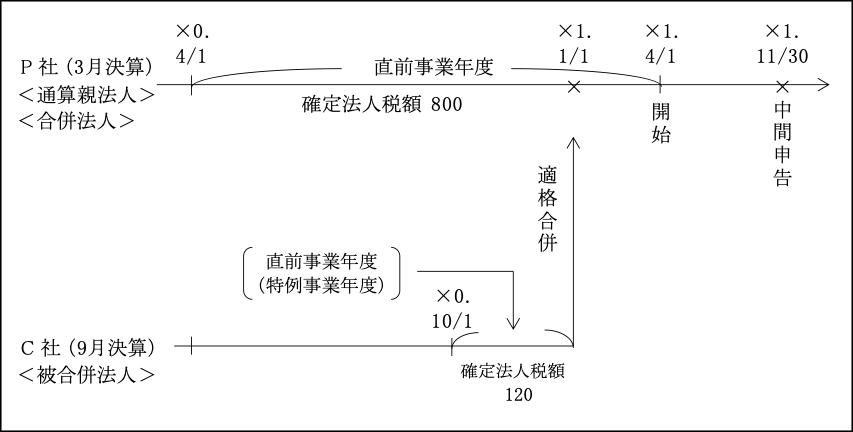

②通算制度初年度の前事業年度に外部の法人を吸収適格合併した場合

![]()

<例>

![]()