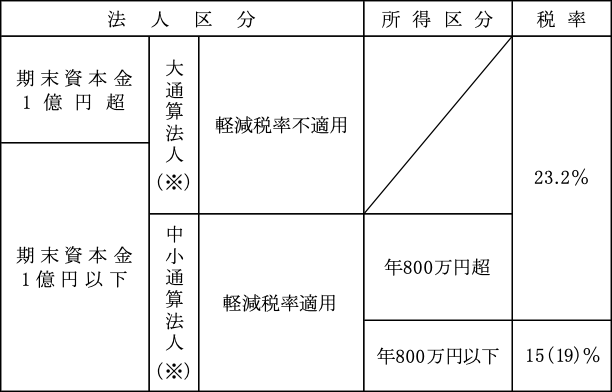

(1)法人税率

通算法人の法人税額計算上の税率は、単体課税における税率と同じである。

普通法人の税率は次のとおりである。

(※)中小通算法人と大通算法人の定義

単体課税においては「中小法人」の直接的な定義規定は存しないが(法66②)、グループ通算制度では「中小通算法人」の定義に関して、 という明文規定が設けられている。

という明文規定が設けられている。

そして、大通算法人とは、判定対象となる法人又はグループ内のいずれかの法人が以下に該当する場合のその法人をいう。

①資本金の額が1億円超の法人

②資本金額が1億円以下の法人で大法人(資本金額5億円以上の法人他)による完全支配関係(100%)がある普通法人

イ.大法人1社による完全支配関係

ロ.完全支配関係がある複数の大法人による完全支配関係

なお、詳細については「第30章 税額計算Ⅰ.(※1)」参照。

グループ通算制度においては、当該判定法人のみならずグループ内に1社でも中小通算法人に該当しない法人(つまり、大通算法人)がある場合には、グループ内の全ての法人が大通算法人となり、軽減税率不適用法人となる。

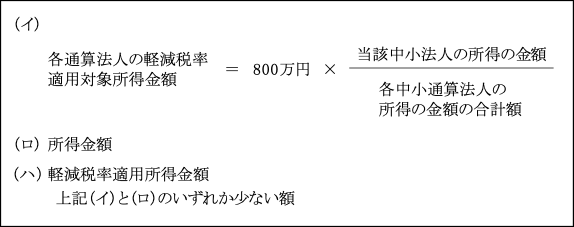

(2)軽減税率適用対象所得金額の計算

各中小通算法人において軽減税率の適用対象となる所得金額の上限は、下記の算式(イ)により計算される。

つまり、年800万円を各通算法人の各事業年度の所得の金額(注)で按分して計算される(法66⑦)。

そして、算定された金額と各通算法人の所得金額を比較していずれか少ない額が軽減税率適用所得金額となる。

(注)「所得の金額」とは、プラスの所得金額をいう。

<算式>

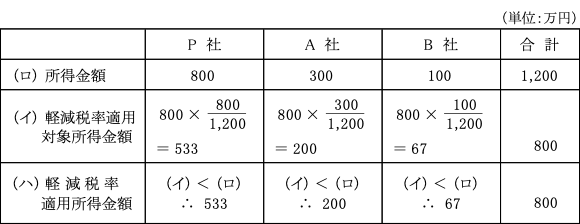

<例1>すべての法人で所得の金額の場合

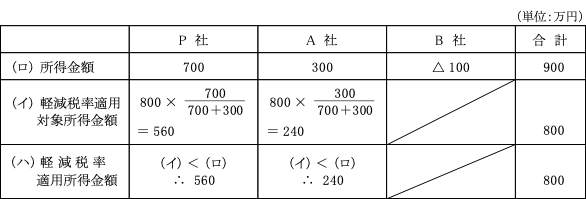

<例2>欠損金額の法人がある場合

(3)修更正における中小通算法人の軽減税率の取扱い

1.軽減税率適用対象所得金額の遮断措置

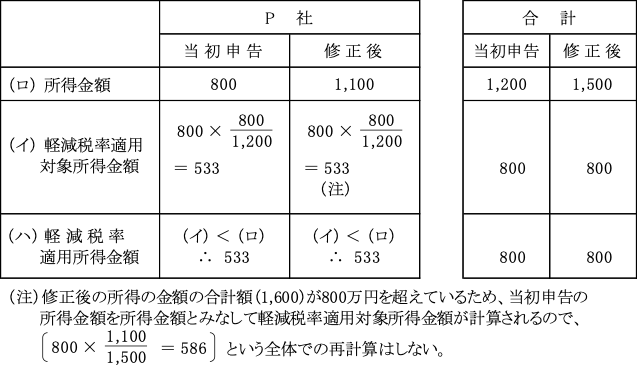

修更正により、通算グループ内のいずれかの法人の各事業年度の所得の金額が当初申告の金額と異なることとなった場合、原則として当初申告の金額を各中小通算法人の所得とみなして軽減税率適用対象所得金額を計算する(法66⑧)。

これにより、通算グループ内のいずれかの法人の所得の金額が変化しても、軽減税率適用対象所得金額は修正されることなく固定され、修更正の影響は遮断されることになる。

<例>P社の所得金額が800から1,100に修正された。(単位:万円)

2.通算グループ全体で再計算が行われる場合

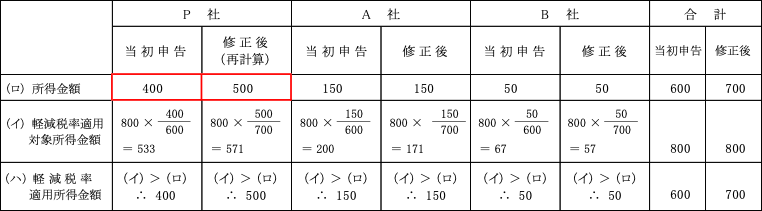

修更正により下記のいずれかに該当する場合は、上記1.の遮断措置を適用せず、修更正後の所得の金額に基づいて、通算グループ全体で軽減税率適用対象所得金額の再計算をする(法66⑨)。

①修更正後の所得の金額の合計額が800万円以下の場合

<例>P社の所得金額が100増加(400→500)した場合(単位:万円)

②修更正において、損益通算の遮断措置が適用されず、全体再計算となる場合(法64の5⑥)

通算グループ全体では当初申告において所得金額がない(ゼロ又は欠損)にもかかわらず、損益通算の遮断措置を適用すると所得が発生する法人がある場合は損益通算の遮断措置が適用されずに全体再計算が必要となる( ページ参照)。

③損益通算の遮断措置の適用等により、法人税額を不当に減少させる結果となると認められ、税務署長が全体再計算を行うことができる場合に該当したとき。