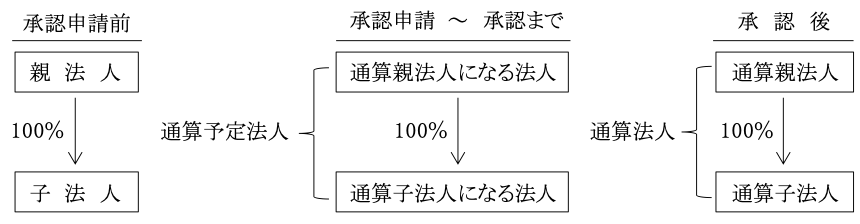

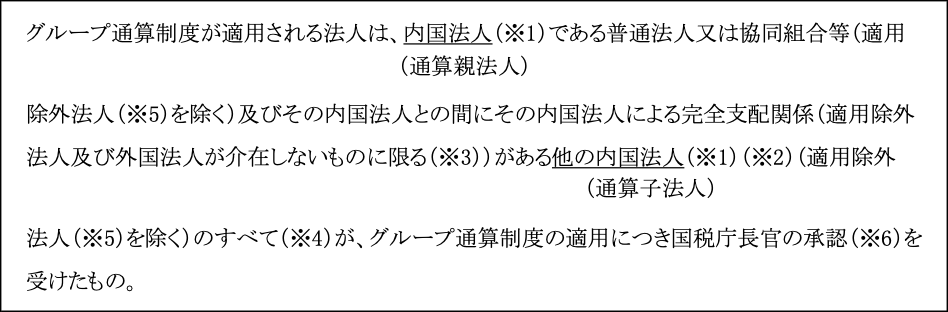

グループ通算制度の適用対象法人は、次のように規定されている(法64の9)。

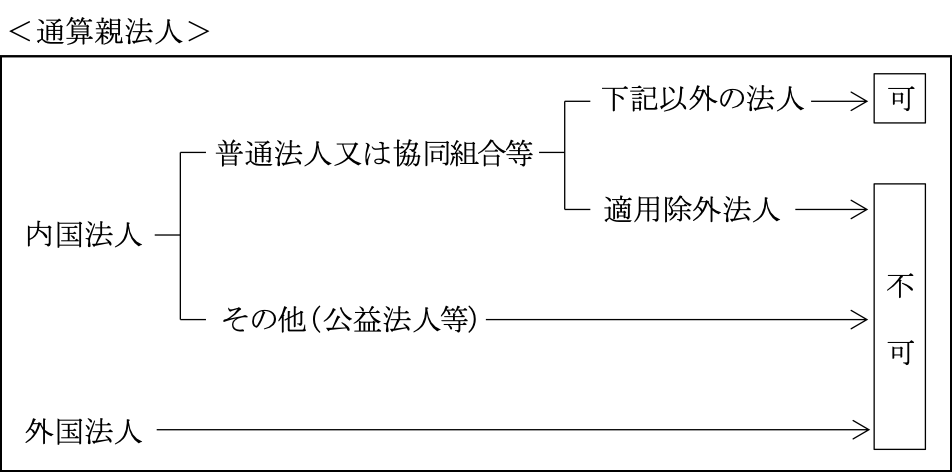

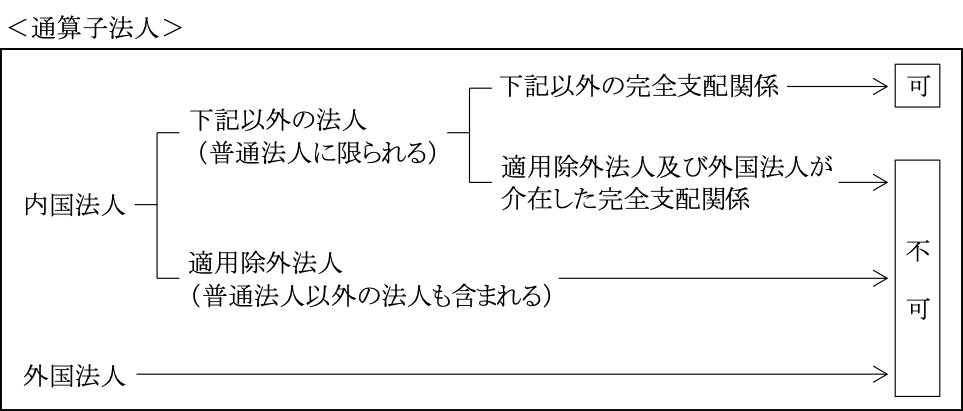

以上の通算親法人となれる法人・なれない法人及び通算子法人になれる法人・なれない法人を整理すると次のようになる。

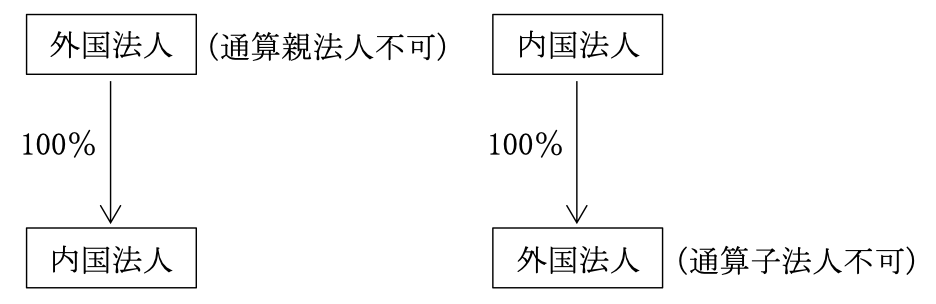

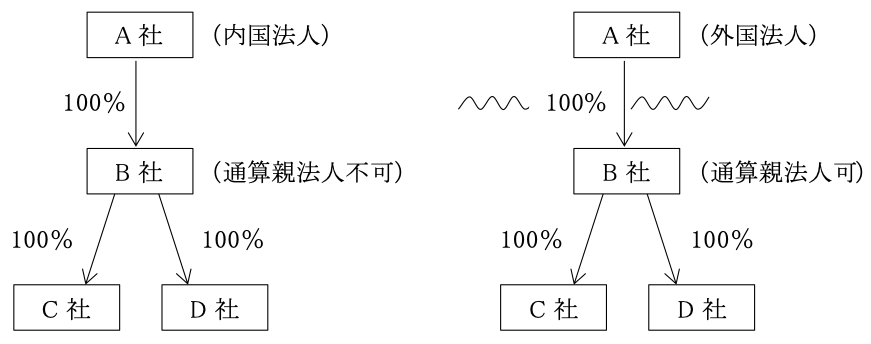

(※1)通算親法人も、通算子法人もともに内国法人に限られる。

外国法人は日本での課税権が制限されるため、他の法人と一体として課税することはできず、通算親法人にも通算子法人にもなることはできない。

(※2)

イ.通算親法人は普通法人又は協同組合等に限られている。

公益法人等は課税所得の範囲が異なり、他の法人と通算して課税することはできないため通算親法人となることはできない。

ロ.一方、通算子法人は普通法人に限られる。

普通法人以外の法人は適用除外法人に該当するためである。(法64の9①八)。

(※3)完全支配関係に該当しない場合

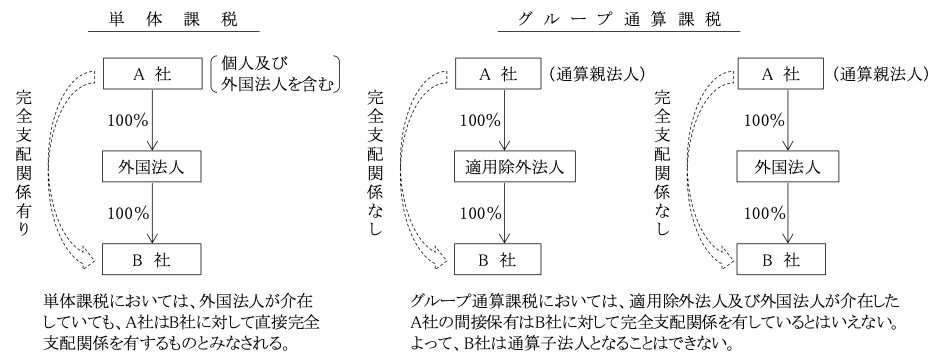

「完全支配関係」については、親法人が子法人の発行済株式(注)を直接又は間接に100%保有する関係であり、単体課税のグループ法人税制における完全支配関係と基本的には同様であるが、100%支配の頂点が必ず通算親法人となりうる内国法人であること、及び間接保有の取扱いについては異なっている。

(注)発行済株式数からグループ法人税制(第37章グループ法人税制3ページ参照)における判定同様、下記のものは除かれる。

①自己株式

②従業員持株会および新株予約権の行使により取得された株式数との合計株式数が発行済株式(自己株式を除く)の5%未満のその株式

③名義株

なお、議決権のない株式は除かれない。

完全支配関係は発行済株式等の全部を直接又は間接に保有しているかどうかで判定するため、議決権の有無は関係ない。

(※4)通算子法人の選択はできない。

通算子法人になることのできない法人を除いて、すべての100%保有子法人は通算子法人としなければならない。

一部の子法人だけを通算子法人とすることはできない。

(※5)適用除外法人

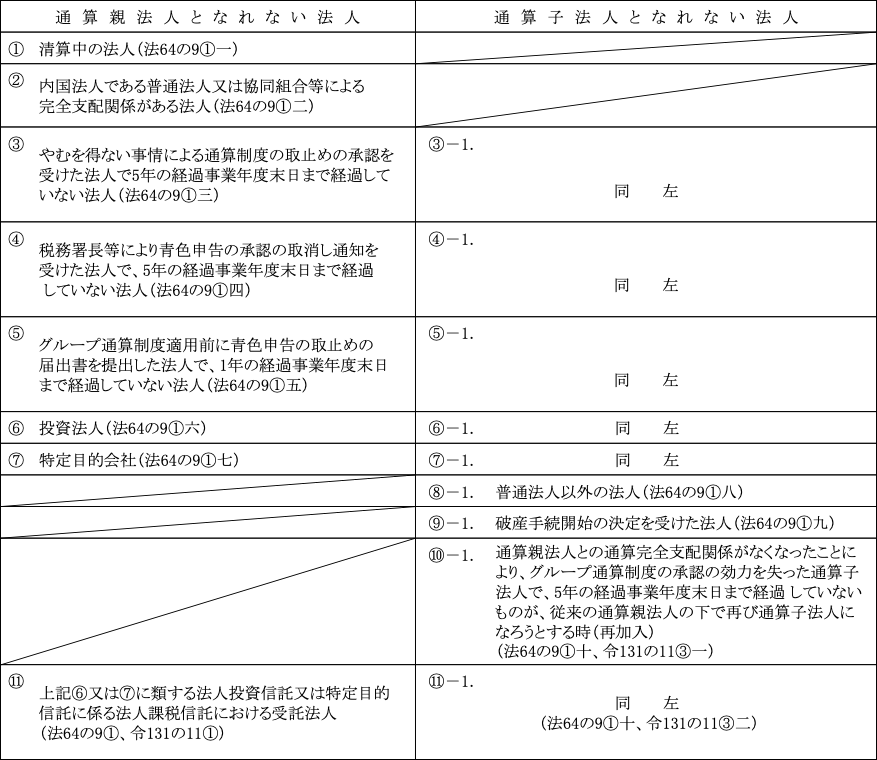

① 清算中の法人は通算親法人となることはできない。

② 普通法人(外国法人を除く)又は協同組合等による完全支配関係がある法人(つまり、他の内国法人に発行済株式総数の100%を直接・間接に保有されている法人)は、通算親法人となることはできない。

なお、通算子法人は、もともと100%保有されている法人をいうので、関係ない。

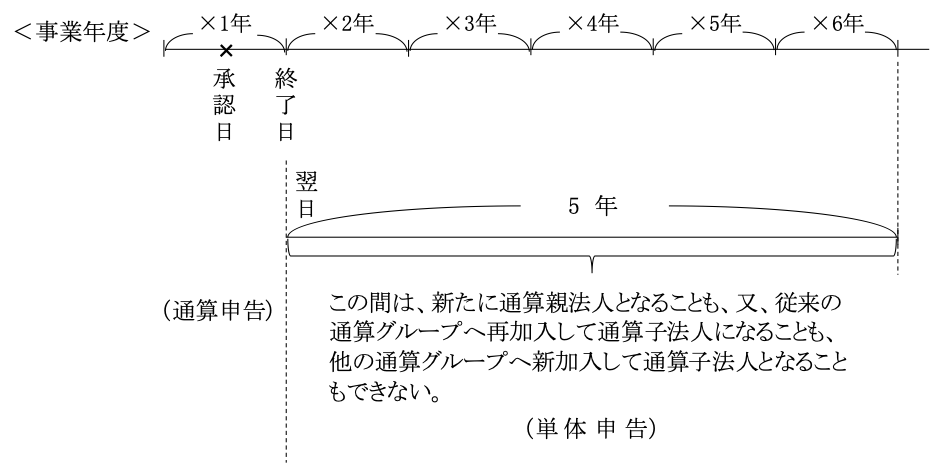

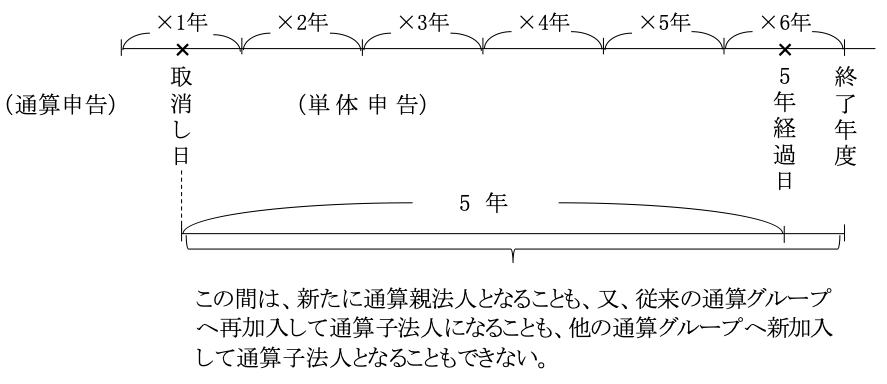

③、③-1.やむを得ない事情により通算制度の取止めの承認を受けた法人(法64の10①)で、承認を受けた日の属する事業年度終了の日の翌日から5年を経過していないものは、取止めや再開始を繰り返すことによる租税回避防止の意味からも通算親法人又は通算子法人のいずれにもなることはできない。

④、④-1.帳簿の不備等により税務署長等により青色申告の承認の取消しを受けた法人(法64の10⑤)で、その取消しの日から5年を経過する日の属する事業年度終了の日までの期間を経過していないものは、帳簿の不備等による取消しに対するペナルティの意味もあり、通算親法人又は通算子法人のいずれもなることはできない。

なお、通算親法人が承認取消された場合は、通算子法人も承認が取り消されたものとみなされる。

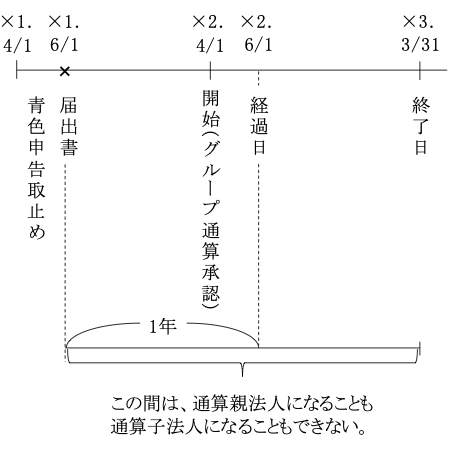

⑤、⑤-1.グループ通算制度の承認を受けている通算法人は、青色申告を取り止めることはできない(法128)が、グループ通算制度の適用承認の前に青色申告の取止めの届出を提出した法人で、その届出書を提出した日から同日以後1年を経過する日の属する事業年度終了の日まで期間を経過していないものは、通算親法人又は通算子法人のいずれにもなることはできない。

⑥、⑥-1.「投資信託及び投資法人に関する法律2条第12項」に規定する投資法人は、下記⑦、⑦-1.同様、通算親法人又は通算子法人のいずれにもなることはできない。

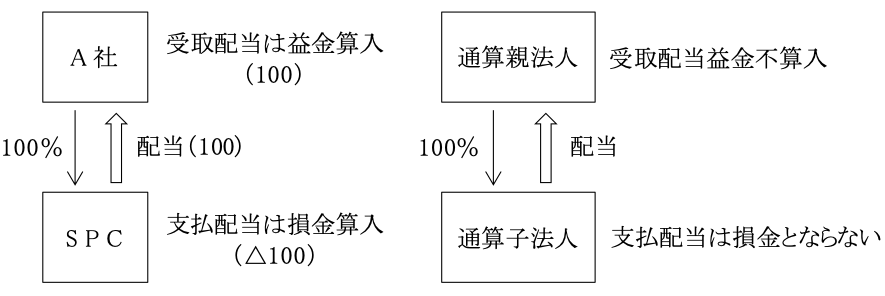

⑦、⑦-1.「資産の流動化に関する法律2条第3項」に規定する特定目的会社(SPC)は、法人税法上、いくつかの特例措置が設けられており、課税方式を異にする法人の所得を通算して課税することは適当でないため、通算親法人又は通算子法人のいずれにもなることはできない。

例えば、

以上のように、一定の要件を満たすSPCが支払う配当は、SPCの所得の計算上、損金の額に算入される(措法67の14①)。

また、SPCからの配当を受け取ったA社では受取配当金益金不算入の規定は適用されず益金の額に算入される(「第11章 受取配当金益金不算入」参照)。

したがって、A社とSPCの合計所得に対する影響はないこととなる。

一方、通算制度を適用した場合は、通算子法人からの配当金は全額が益金不算入となるため、通算所得には影響しない。

このように所得に対する影響はいずれもないため、SPCをあえて通算子法人にする必要がないため。

⑧-1.普通法人以外の法人、例えば公益法人等は前述(※2)したように、課税所得の範囲が異なり、他の法人と通算して課税することはできないため、通算子法人となることはできない。

⑨-1.清算中であっても通算子法人となることはできるが、破産手続の開始決定を受けた法人は、破産管財人の管理下に入り破産手続を行うこととなるため、通算子法人となることはできない。

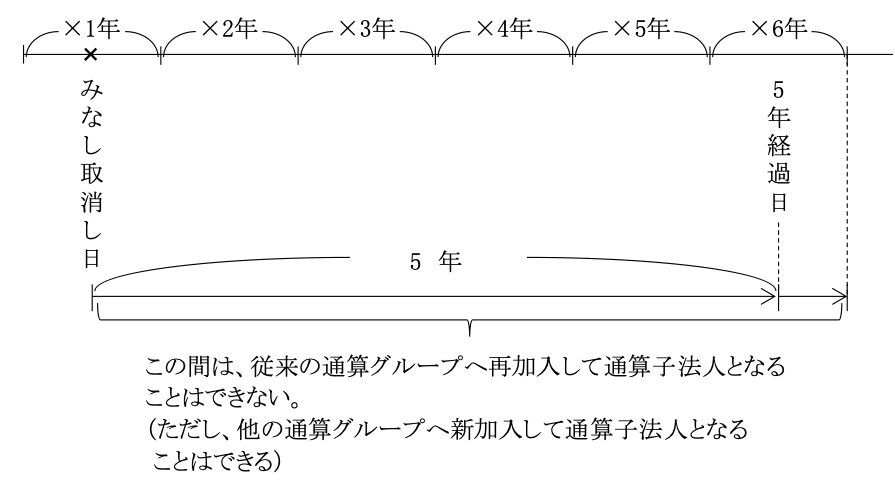

⑩-1.通算親法人との通算完全支配関係(グループ通算制度の承認を受けた完全支配関係をいう)がなくなったことにより、グループ通算制度の承認を取消されたとみなされた通算子法人(法64の10⑥六)で、その取消しの日から5年を経過する日の属する事業年度終了の日までの期間を経過していないものは、従来の通算グループに再加入による通算子法人となることはできない。

なお、通算子法人にのみ該当することで通算親法人には関係がない。

⑪、⑪-1.法人課税信託(注)に係る法人税法第4条の3に規定する受託法人は、通算親法人又は通算子法人のいずれにもなることはできない。

(注)ここでの法人課税信託は次のものに限られる。

イ.「投資信託及び投資法人に関する法律」第2条第3項に規定する投資信託(法②二十九の二二)

ロ.「資産の流動化に関する法律」第2条第13項に規定する特定目的信託

(法②二十九の二 ホ)

(※6)国税庁長官の承認を得て初めて通算親法人、通算子法人となる。