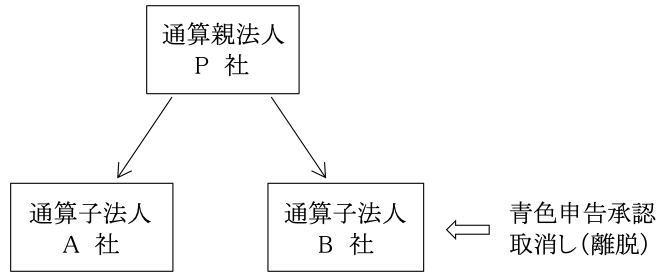

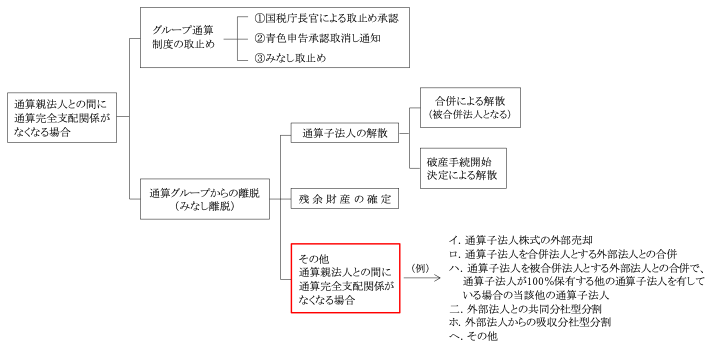

(1)通算子法人が通算グループから離脱する場合

通算グループから離脱する場合とは、通算子法人が単独で通算承認を取り消される場合をいい、大別して次のA.B.の2つの場合がある。

なお、グループ通算制度取止めの場合におけるA.申請による承認は離脱にはない。

つまり、通算子法人が単独で離脱の申請をすることは認められない。

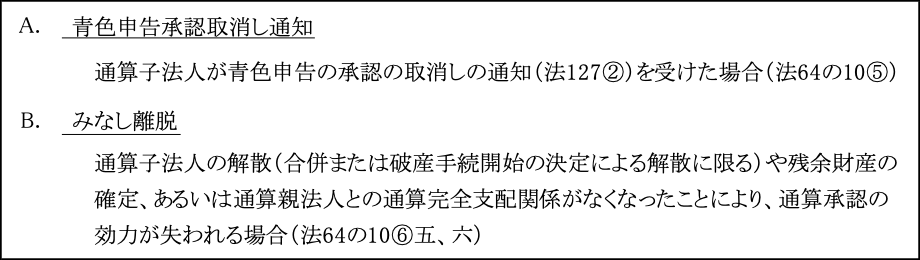

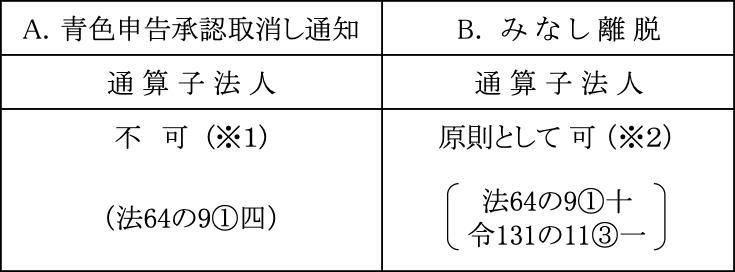

A.青色申告承認取消し通知

通算子法人が税務署長の職権により青色申告の承認を取り消された場合(※)には、通算子法人は青色申告の承認の取消し通知を受け、通算グループから離脱することになる。

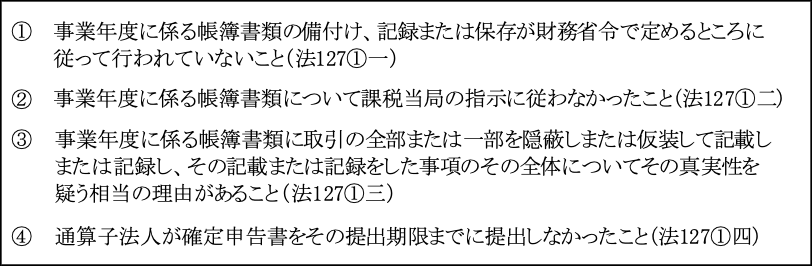

(※)取消しとなる事実

通算子法人に次のいずれかの事実が認められる場合をいう。

これは、グループ通算制度取止めの事実とほぼ同じである。

B.みなし離脱

通算承認の効力が失われる場合(※)には、その通算子法人は自動的にその通算グループから離脱する。

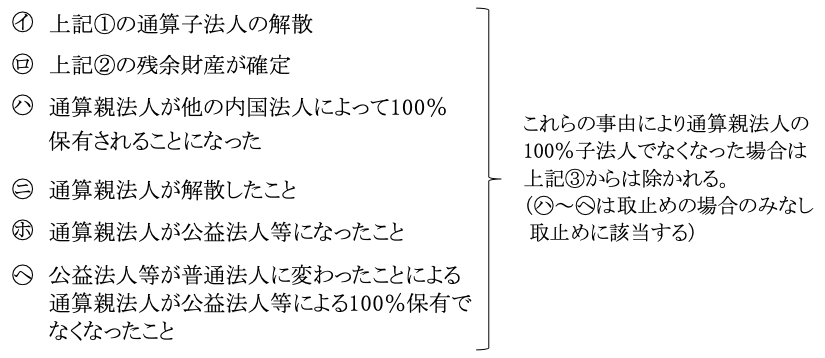

(※)離脱とみなされる事実

通算子法人に次のいずれかの事実が認められる場合をいう。

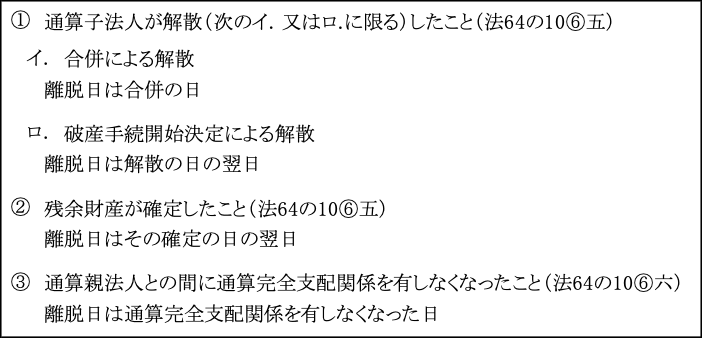

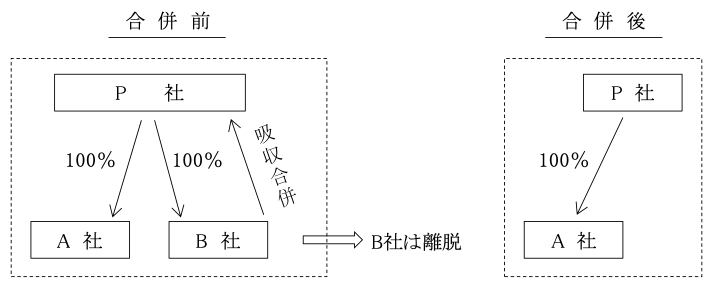

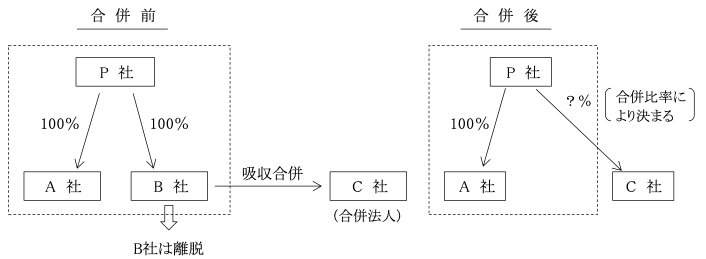

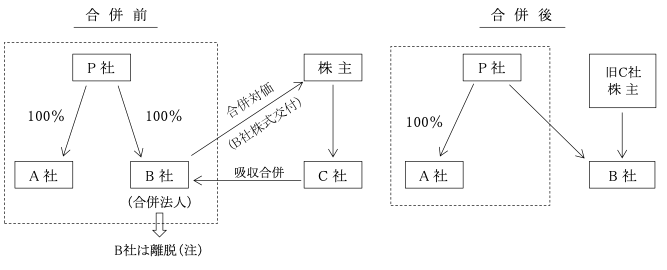

①通算子法人が合併による解散の例

(通算子法人が被合併法人となる離脱)

㋑通算親法人又は他の通算子法人によるグループ内合併

㋺外部の法人による吸収合併

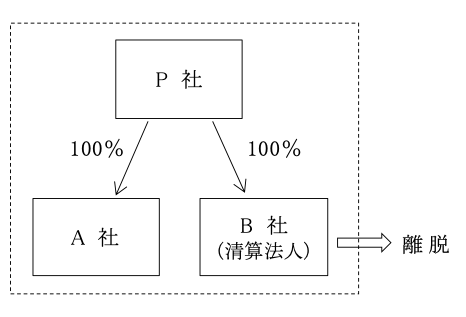

②通算子法人の残余財産が確定した場合

③通算親法人との間に通算完全支配関係を有しなくなる場合

下記の場合においてもすべて100%子法人ではなくなるが、ここでの通算完全支配関係がなくなる場合は、下記に該当する場合を除く狭義の意味である。

例えば、通算子法人が合併によって解散(被合併法人)した場合には、通算子法人は消滅し、通算親法人の100%子法人ではなくなるが、この場合は上記①を事由としてみなし離脱とされて通算グループから離脱することとなる。

また、前節「Ⅲ-3.グループ通算制度のみなし取止め」に該当した場合は、すべての通算法人間の通算完全支配関係はなくなることになる。

以上を整理すると次のようになる。

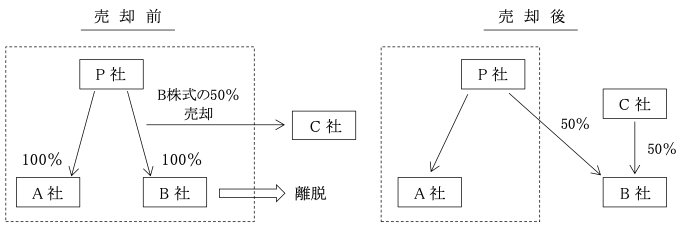

イ.通算子法人株式の一部又は全部が通算グループ外に売却された場合

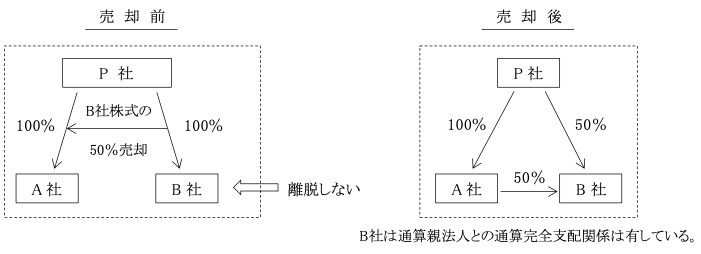

(参考)通算子法人株式が通算グループ内で売却された場合は離脱に該当しない。

以上の通算子法人株式の外部への売却の他にも、組織再編に伴い、通算親法人との間の通算完全支配関係を有しなくなる場合がある。

ロ.通算子法人による外部の法人を合併した場合

(注)ただし、三角合併の場合は、B社株式は交付されないためB社は離脱しない。

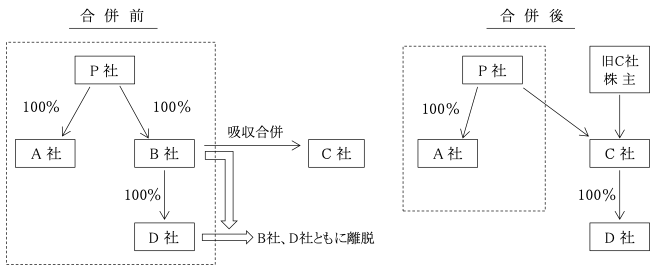

ハ.外部の法人による合併で、被合併法人となる通算子法人が100%保有の他の通算子法人を有している場合

B社、D社共に通算グループから離脱することになるが、B社は①㋺で述べたように通算子法人が合併解散により離脱することになるが、D社は合併によって解散するわけではなく、通算親法人との100%保有でなくなるため離脱することになる。

このように、離脱することは同じであるが、離脱の事由を異にする。

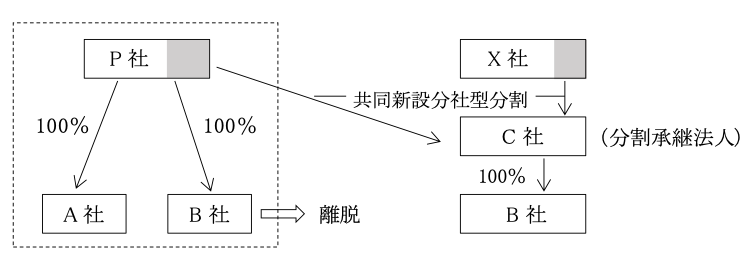

ニ.外部法人との共同新設分社型分割

P社の分割の対象資産の中にB社株式が含まれている場合には、通算親法人による100%保有関係はなくなるため離脱することになる。

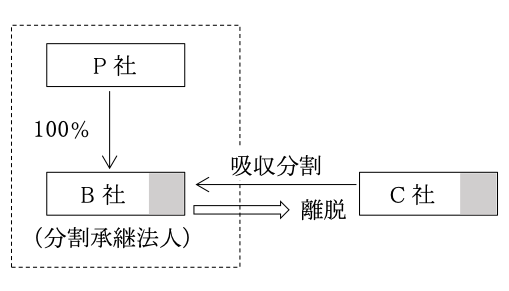

ホ.外部法人からの吸収分社型分割

B社は分割の対価としてC社にB社株式を交付(新株発行)することから、通算親法人との間の100%保有関係はなくなるため離脱することになる。

ヘ.その他

上記以外にも組織再編等を基因として離脱するケースは多くある。

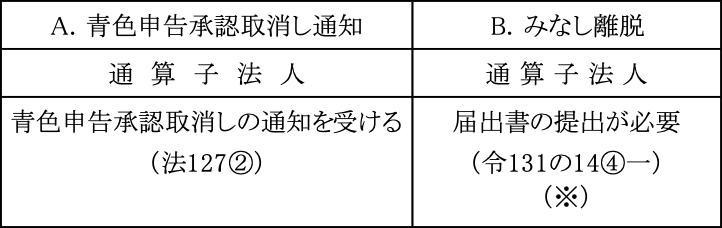

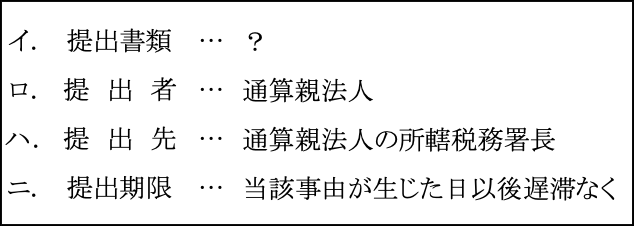

(2)手続き

(※)取消し手続き

改めて申請を行う等の必要はなく、自動的に通算子法人はグループ通算制度の承認の効力が失われる。

ただし、通算親法人は届出書の提出が必要である。

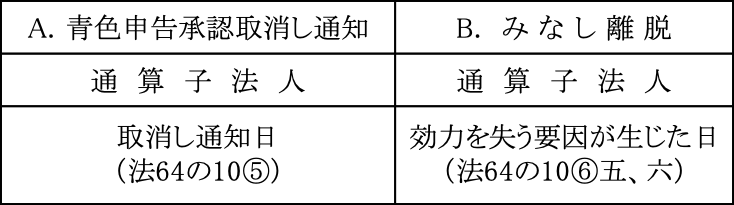

(3)離脱の効力発生時期と事業年度

A.青色承認取消し通知

青色申告の承認を取り消された通算子法人は、承認取消し日の前日までの事業年度を設けて通算法人として単体申告を行い(注)、取消日以降は単体申告を行う。

(法15の2①一)。

(注)離脱前事業年度の取扱い

この期間は通算承認は有効であるが、他の通算法人とは申告の時期が異なることから単体で申告をし、損益通算等の適用はない。

ただし、通算グループ内での合併の場合は損益通算等の適用はある。

B.みなし離脱

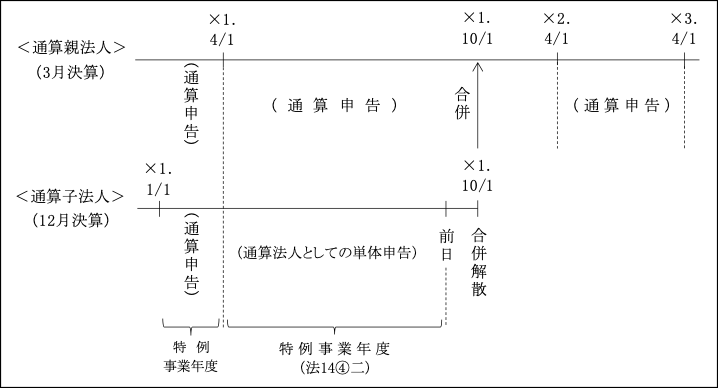

例えば、通算子法人が合併により解散をした場合には、その通算子法人は合併の日に通算承認効力が失われたものとみなされ(離脱日)、その開始日から合併の日の前日までは通算法人としての単体申告(注)を行う。

(注)離脱前事業年度の取扱いについては、A.の(注)と同様、通算承認は有効であるが、損益通算等の適用はない。

ただし、通算グループ内での合併の場合は損益通算の適用がある。

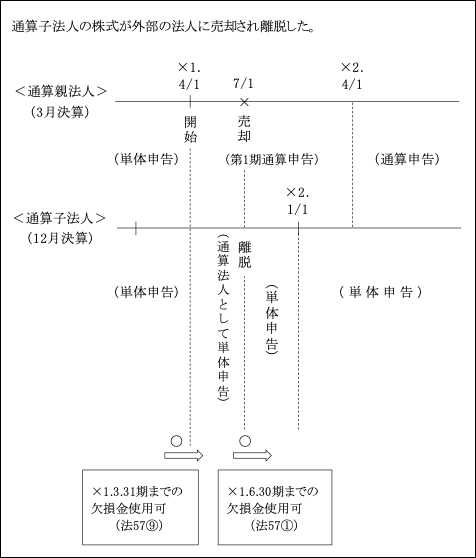

次に、通算子法人の株式を外部に売却し通算子法人と通算親法人との間に通算完全支配関係がなくなった場合には、その通算子法人は、その関係がなくなった日にグループ通算制度承認の効力が失われたものとみなされる。

そのため、その事業年度開始の日から関係がなくなった日の前日までの期間は通算法人としての単体申告を行う。

関係がなくなった日以降は、通常の単体申告に戻る。

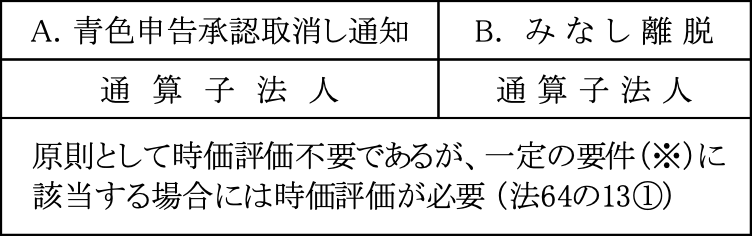

(4)時価評価

(※)一定の要件

「Ⅲ-3.グループ通算制度取止め(4)時価評価」参照。

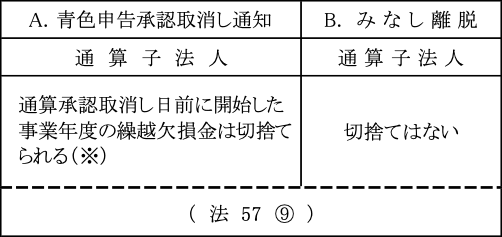

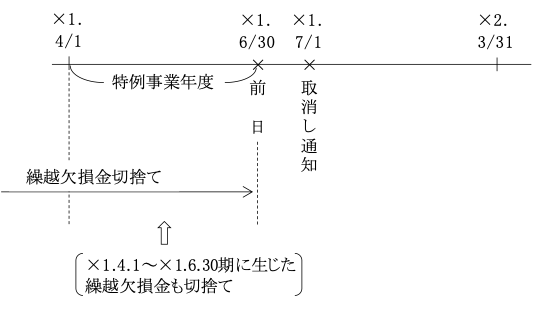

(5)繰越欠損金の取扱い

(※)通算子法人において帳簿の不備等により青色申告の承認が取消され、通算承認の効力を失った場合には、その効力を失う日前に開始した各事業年度において生じた繰越欠損金はないものとされる(切捨て)。

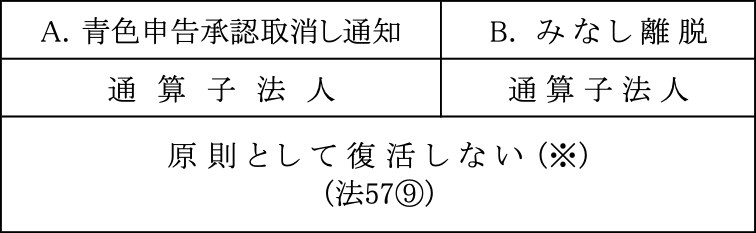

(6)グループ通算制度開始・加入時において切捨てられた欠損金の復活

(※)①原則として通算制度から離脱した場合

切捨てられた欠損金が復活することはない。

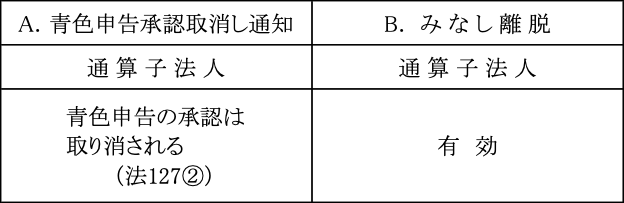

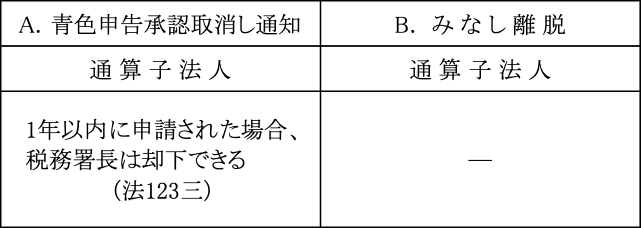

②例外として、通算制度開始・加入事業年度終了日までに離脱し、1回も通算制度に参加していなければ復活する(ただし、A.の場合は青色申告の承認が取消される(法127②)ため、実質的に使用は不可能となる)(法57⑥かっこ書)。

<通算グループから離脱の場合>

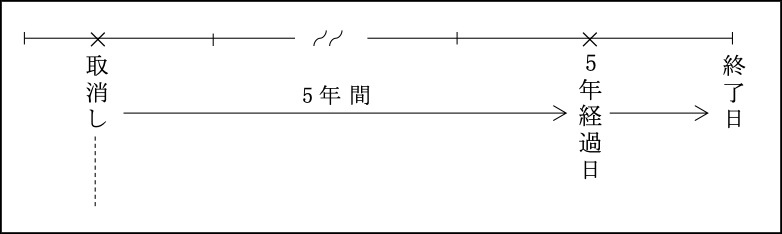

(7)離脱後5年間再開始・再加入のメンバーとなれるか又、他の通算グループに加入できるか

(※1)帳簿の不備等により承認を取消された通算子法人は、その取消しの日から5年を経過する日の属する事業年度終了日までは、通算親法人になることも、通算子法人となることもできない。

これは、帳簿の不備等により青色申告承認を取消された法人については、制裁的な意味合いがある。

(※2)原則として通算制度への加入は制限されていない。

これは通算子法人が加入と離脱を繰り返すことによる制度の乱用防止を目的としている。

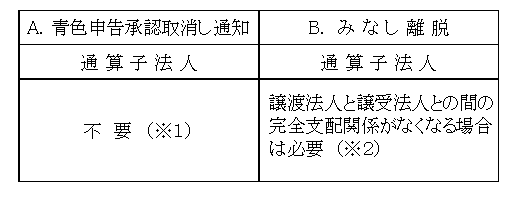

(8)繰延譲渡損益の戻入れ

(※1)譲渡法人と譲受法人との間の完全支配関係には影響がないため原則として不要であるが、離脱に伴い、資産の時価評価を行う場合(先述した(4)時価評価(※)一定の要件と同じ)には戻入れが必要。

(※2)完全支配関係がなくなった日(離脱日)の前日の属する事業年度において戻入れ処理する。

また、離脱に伴い、資産の時価評価を行う場合(上記(※1)同様)には戻入れが必要。

(9)グループ通算制度からの離脱に伴う青色申告の取扱い

1.通算制度開始前の青色申告の承認の有効性

2.青色申告の承認申請を新たにした場合の取扱い

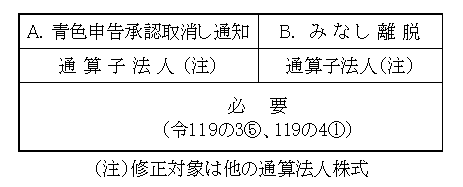

(10)離脱に伴う通算法人株式の帳簿価額の修正

離脱に伴う投資簿価修正も取止めに伴う投資簿価修正も原則として同じであるため、「Ⅲ-3.グループ通算制度の取止め(10)」を参照。

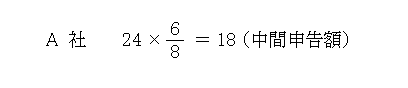

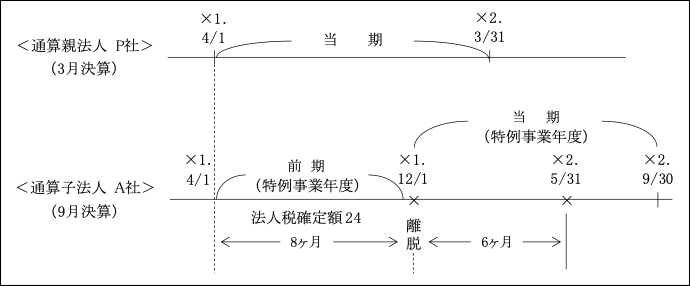

(11)離脱があった場合の中間申告額

通算グループから離脱した子法人についての特例規定はない。

したがって、離脱日から開始される事業年度が6ヶ月を超える場合は、前事業年度(離脱日の前日に終了する特例事業年度)の確定法人税額及び月数に基づいて中間申告額を計算する。

<例>

【解 答】