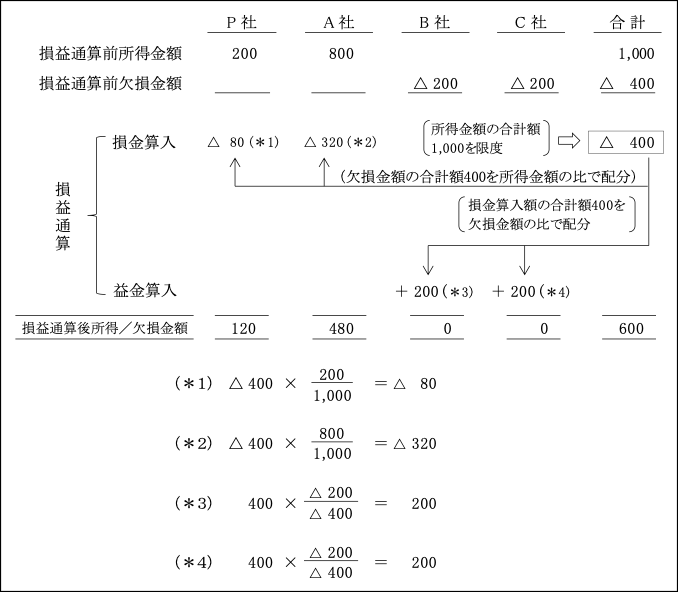

グループ通算制度においては、納税主体は通算グループ内の各法人とされているが、特有の所得調整項目の一つとして、その通算事業年度に生じた欠損法人の欠損金額を所得の生じている法人において損金算入することができる(法64の5①~④)。

これをグループ通算制度における「損益通算」という。

<例1> ( 所得金額合計額 > 欠損金額合計額 )

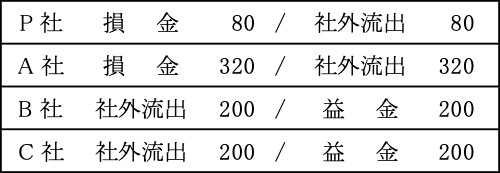

損益通算の税務処理

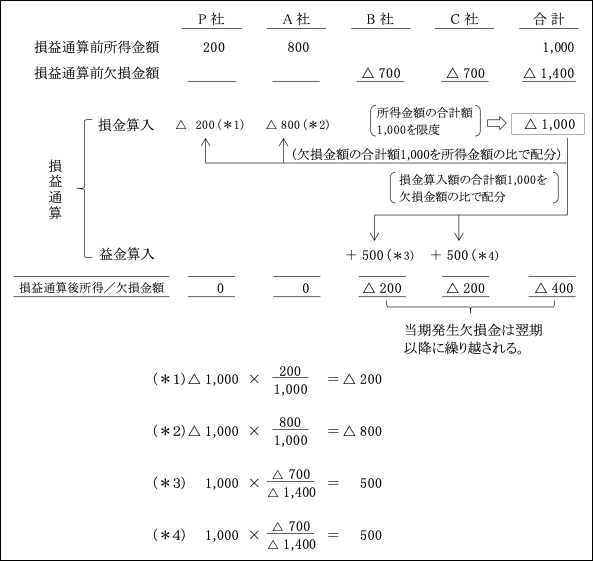

<例2> ( 所得金額合計額 < 欠損金額合計額 )

グループ通算制度においては、納税主体は通算グループ内の各法人とされているが、特有の所得調整項目の一つとして、その通算事業年度に生じた欠損法人の欠損金額を所得の生じている法人において損金算入することができる(法64の5①~④)。

これをグループ通算制度における「損益通算」という。

<例1> ( 所得金額合計額 > 欠損金額合計額 )

損益通算の税務処理

<例2> ( 所得金額合計額 < 欠損金額合計額 )