(注)「等」とは、加入者保護信託(株式等の振替えに関する法律第2条11項に規定するもの)をいう(法12④ニ)。

(1)概要

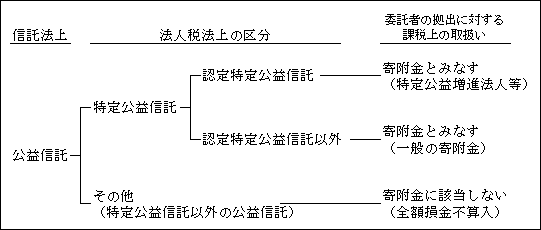

公益信託は、信託法上は「受益者の定めのない信託」に含まれるが、税法上は、「受益者等が存しない信託」には該当しない(法附則19の2②)。

したがって、法人税法上は「法人課税信託には該当しない」(法2二十九のニ)。

さらに、公益信託税制上の独自の区分として、「特定公益信託」及び「認定特定公益信託」という制度が設けられ、それぞれ課税上の取扱いを異にしている。

以上を要約して整理すると次のようになっている。

(2)意義

1.特定公益信託

特定公益信託とは、公益信託として許可されたもののうち、一定の要件(※)を満たすものをいう(法37⑥)。

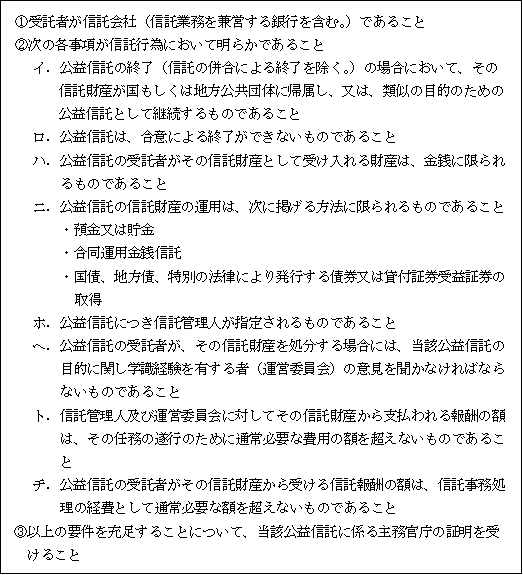

(※)一定の要件(令77の4①、②)

2.認定特定公益信託

「認定(・・)特定公益信託」(仮称)とは、特定公益信託のうち、特に、公益性の高い「一定の信託目的」(※)をもち、主務大臣の認定を受けたものをいう(法37⑥読み替え規定)。

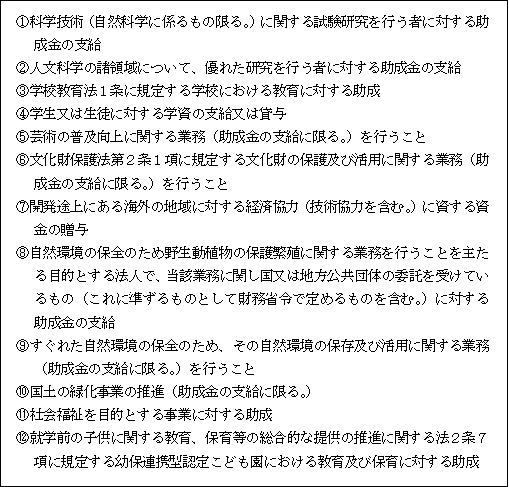

(※)一定の信託目的(令77の4③)

(3)課税上の取扱い

<例>現金 1,000 の拠出(特定公益信託に該当する)

①委託者A

イ.特定公益信託の場合

公益信託活動の助成等の観点から、法人が特定公益信託に金銭を拠出した場合に限り、当該拠出した金銭の額を「寄附金の額とみなす」こととされている(法37⑥)。

㋑認定特定公益信託への拠出の場合

特定公益増進法人等への寄附金同様、一般の寄附金とは別枠で損金算入(限度額まで)が認められる。

㋺上記㋑以外の特定公益信託への拠出の場合

一般の寄附金として損金算入(限度額まで)が認められる。

なお、以上の取扱いの適用を受けるには、法人の確定申告書に特定公益信託の信託財産とするために支出した金銭の明細書(別表14⑵)と主務大臣の証明書の写しを添付する必要がある(令77の4⑤)。

ロ.上記イ.の特定公益信託以外の公益信託の場合

委託者である法人は、金銭拠出後、当該委託者に係る信託に関する権利が全部消滅するわけではなく、公益法人のように公益信託自体に法人格もないことなどから、委託者は当該公益信託の信託財産に属する資産及び負債を有するものとみなし、かつ、当該信託財産に帰せられる収益及び費用は当該委託者の収益及び費用とみなされる(法附則19の2①)。

したがって、拠出金は寄附金とみなされず、その全額が損金に算入されない。

②受託者B

受託者は、特定公益信託の信託目的を達成するために信託財産の管理・運用を行いその収益を受益者に分配するという役割を専ら担っており、信託設定時において特定公益信託の受益者は特定されていないが、「受益者等が存しない信託」には該当せず、したがって、「法人課税信託」には該当しない(法2二十九の二)。(そのため(借)現金 1,000 (貸)元本 1,000 という税務処理は行われない。)受託者はパススルー課税となっている(法12③)。

③受益者C

信託設定時に受益者は特定されていないので、課税は生じない。

①委託者A

先述(設定時①ロ.)したように、特定公益信託以外の公益信託の場合には、信託財産に係る収益及び費用は当該委託者に帰属するものとみなされているため(法附則19の2①)、信託期間中に生じた所得については法人税が課税される。

しかし、特定公益信託の場合は、信託財産に係る所得については法人税が課税されない。

②受託者B

特定公益信託の信託財産に属する資産及び負債並びに信託財産に帰せられる収益及び費用は、当該受託者のものではないものとみなされる(法12③))。

よって、課税は生じない。

③受益者C

受益者が特定されていない段階での課税はなし。

<例>収益分配金 100

①委託者A

受託者から受益者に助成金等が交付される時において、委託者から受益者に助成金等の交付が行われたものと扱われるが、委託者は、信託設定時において寄附金とみなされるため、交付時点では寄附金課税の問題は生じない。

②受託者B

パススルー課税により課税は生じない(法12③)。

③受益者C

受益者が受け取る助成金等の額は、法人税が課される(法4①、7)。

①委託者A

特定公益信託は、信託の終了時にその信託財産が国もしくは地方公共団体、又は類似の目的のための公益信託として継続することが要件とされていることから、信託終了時に委託者に当該信託財産が帰属することはない。

よって、委託者に課税は生じない。

②受託者B

パススルー課税により課税は生じない(法12③)。

③受益者C

特定公益信託における受益者は、奨学金や助成金の給付先であり、信託終了時に当該信託財産が受益者に帰属することはない。

よって課税は生じない。

④帰属権利者D

特定公益信託終了時における当該信託の残余財産の帰属権利者は、国もしくは地方公共団体、又は類似の目的のための公益信託であることが、特定公益信託であることの要件の1つとなっている。

イ.帰属権利者が国・地方公共団体の場合

法人税の納税義務者でないため、課税は生じない。

ロ.帰属権利者が類似の目的の公益信託等の場合

㋑帰属権利者が特定公益信託である場合

当該特定公益信託の委託者は非課税(法附則19の2①)。

㋺帰属権利者が特定公益信託以外の一般の公益信託の場合

当該公益信託の委託者は、当該公益信託の資産及び負債を有するものとみなされており(法附則19の2①)、したがって、帰属権利者である当該一般の公益信託の委託者に課税される。