(1)意義

![]()

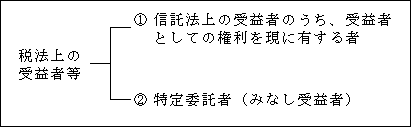

(※1)受益者等の範囲

先述したように、信託法上「受益者」とは受益権を有する者をいうが、税法上、受益者等課税信託における「受益者等」とは、信託法の受益者のうち「受益者としての権利を現に有する者」及び「特定委託者(みなし受益者)」をいうものとされている(法12①、②)。

①受益者としての権利を現に有する者

受益者としての権利を現に有する者とは、現に受益権を行使できる者をいう(残余財産受益者(注)を含む。)。

例えば、個人の例であるが、父親が15歳の子供を受益者として信託契約をした場合において、信託財産の給付を受ける権利を、その子供が20歳になることを条件に生じさせるような場合、その子供は信託法上は受益者であるものの、受益者としての権利を現には有していないこととなる。

したがって、税法上は受益者ではないこととなる。

(注)残余財産受益者

受益者のうち、信託行為において残余財産の給付を受けられる受益者として定められた者をいうので、信託の終了前から受益者としての権利を有している。

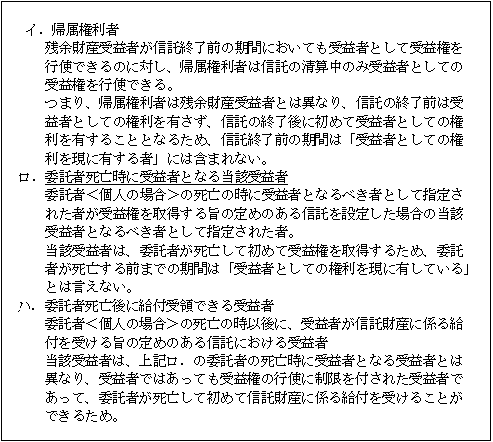

ただし、次に掲げる者は受益者としての権利を現に有する者に該当しない(基通14‐4‐7)。

②特定委託者(みなし受益者)

特定委託者とは、次の要件に該当する者をいう(法12②)。

次に掲げる者は、原則として特定委託者となる(基通14‐4‐8)。

㋑信託行為の定めにより帰属権利者として指定されている場合の委託者

㋺信託行為に残余財産受益者又は帰属権利者の指定に関する定めがない場合の委託者

㋩信託行為の定めにより残余財産受益者又は帰属権利者として指定を受けた者のすべてがその権利を放棄した場合の委託者

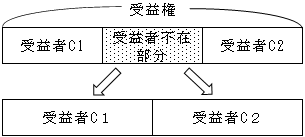

(※2)一部の受益者しか特定されていない場合等の受益者不在部分の受益権の所在

一の受益者が有する権利がその信託財産に係る受益者としての権利の一部にとどまる場合であっても、残余の権利を有する者が存しない又は特定されていないときは、当該受益者がその信託財産に係る資産及び負債の全部を有するものとみなされ、かつ当該信託財産に帰せられる収益及び費用の全部が帰せられるものとみなされる(基通14‐4‐1)。

(2)課税上の取扱い

(※)委託者と受益者がそれぞれ単一であり、かつ、同一の者である場合(自益信託)の受益者等課税信託においては、次の資産の移転は受益者である委託者にとって資産の譲渡又は資産の取得には該当しない(基通14-4-5)。

イ.信託設定時の信託資産の委託者から受託者への移転

![]()

ロ.信託の終了に伴う残余財産の受託者から受益者への移転

![]()

以下、受益者等課税信託における信託設定時から信託終了時までの各段階ごとの委託者、受託者及び受益者のそれぞれの税務処理を検討する。

<例>

1.委託者Aと受託者Bは、Cを受益者とする信託契約を締結

2.信託資産(時価 1,500、簿価 1,000)

3.受益者Cは、委託者Aに対して、対価の支払いは無し

4.委託者A、受託者B及び受益者Cはすべて法人とする

①委託者A

本例においては、信託契約において当初から受益者をCとして指定しており、そのため他益信託(前述「Ⅰ.信託の概要」参照)に該当する。したがって、信託の設定時に委託者Aは、受益者Cに対して、資産の時価相当額の寄附をしたものとして、資産の譲渡益課税と寄附金課税が生じる。

因みに、委託者が受益者となっている自益信託の場合には、課税関係は生じない。

②受託者B

税務上、受託者Bは単なる導管にすぎないというパススルー課税により、受託者Bに課税は生じない。

③受益者C

信託された資産は、受益者Cが所有するものとみなされ、受贈益課税がなされる。

<例>信託収益 300、信託費用 200

①委託者A

信託財産は設定時に受益者Cに移転しているので、信託期間中の収益及び費用は委託者Aには帰属しない。

②受託者B

パススルーにより、受託者に課税は生じない。

③受益者C

信託収益及び費用は、受益者Cに帰属するものとみなされるため、信託利益100 (300-200)に対して法人税が課せられる。

なお、受益者の各事業年度における所得金額の計算については、以下のような規定がある。

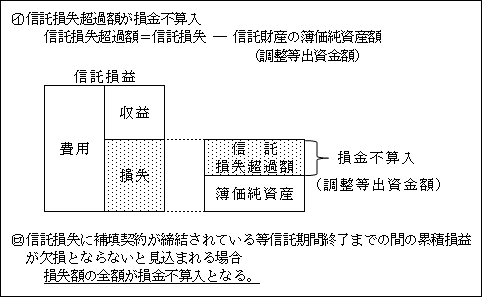

イ.信託損失超過額等の損金不算入(措法67の12①、措令39の31⑦)

損金不算入の趣旨

信託を利用する「事業の信託」が可能となったこと、また、受益者の負担が積極財産を限度とすることが明確となったこと等により、組合事業における実質的な関与度合の低い組合員(特定組合員)とも類似している。

そこで、事業の信託によって組合契約を利用した租税回避行為と同様の行為が行われる可能性があるため、信託による損失についても、組合損失に対する規制措置と同様の措置が導入された。

(組合損失については、「第40章 組合事業の税務」参照。)

損金不算入額の繰越し

損金不算入となった信託損失額は、翌期以降の信託利益額を限度として損金算入できる(措法67の12①、措令39の31①~⑤)。

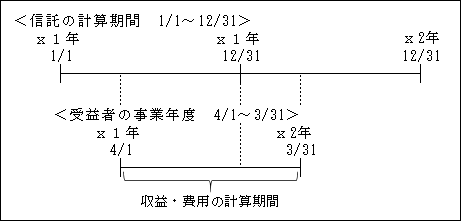

ロ.計算期間(基通14‐4‐2)

信託財産に帰せられる収益及び費用は、その信託行為に定める信託の計算期間にかかわらず、受益者Cの事業年度による。

ハ.計算方法(基通14‐4‐3)

信託財産から生じた利益又は損失の額だけ計上する純額法ではなく、その信託財産に帰せられる収益及び費用の総額を計上する総額法による。

純額法及び総額法の具体例については、「第40章 組合事業の税務」参照。

ニ.受益者が2以上ある場合の計算(法12⑤、令15④)

受益者が複数の場合には、それぞれの受益者の有する権利の内容に応じて(※)、受益者ごとに収益及び費用が帰せられるものとして所得の額を計算する。

つまり、受益者に均等に帰属するわけではない。

(※)「権利内容に応じて」の例

例えば、構造上区分された数個の部分を独立して住居、店舗等としての用途に供することができるものである場合において、その各部分の全部又は一部が二以上の受益者等の有する権利の目的となっている時に、その目的となっている部分(受益者等共有独立部分)については、受益者等共有独立部分ごとに、その部分につき権利を有する各受益者等が、その各自が有する権利の割合に応じて有しているものとする(基通14‐4‐4)。

ホ.受益者の権利(受益権)の譲渡等(基通14‐4‐6)

その権利の目的となっている信託財産に属する資産及び負債が譲渡又は取得されたこととなる。

例えば、信託財産に属する資産が土地である場合には、当該権利が譲渡されたときは、その受益者は土地を譲渡したものとされる。

<例>信託行為において受益者Cを残余財産受益者とする定めがある。(※)

(終了時における資産の時価 1,800)

➀委託者A

信託設定時に資産は受益者に移転しているので、終了時に課税は生じない。

②受託者B

パススルーにより、信託終了時に課税は生じない。

③受益者C

信託設定時に、資産は受益者Cに移転しているので、信託終了時に課税は生じない。

終了時における資産の時価が1,800で含み益が生じていたとしても、含み益に対する課税はない。

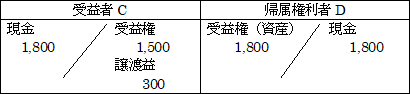

(※)信託行為において帰属権利者Dの定めがある場合

<例>

1.信託資産の時価 1,800

2.帰属権利者Dは、受益者Cに対価を現金で支払う。