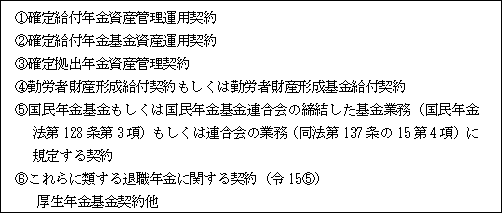

(1) 定義

退職年金等信託とは、法人税法第84条第1項(退職年金等積立金の額の計算等)に規定する次の契約に係る信託をいう(法12④一、令15⑤)。

(注)なお、適格退職年金制度は、平成24年3月末をもって廃止された。

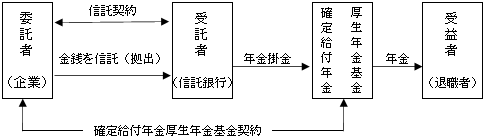

次に参考までに退職年金信託の仕組みについて図示すると次のようになっている。

(2)課税上の取扱い

<例>現金 10,000 拠出

①委託者A

拠出額は損金算入される。

なお、拠出が金銭ではなく、上場株式などの場合には譲渡損益が認識される。

![]()

②受託者B

退職年金等信託の信託財産に属する資産及び負債並びにその信託財産に帰せられる収益及び費用は、当該受託法人の各事業年度の所得の金額等の計算上、当該受託法人の資産及び負債並びに収益及び費用でないものとみなされる(法12③)。

よって、課税は生じない。

③受益者C

受益者等課税信託から除かれており、課税は生じない(法12ただし書)。

①委託者A

課税は生じない。

②受託者B

受託法人はパススルー課税(法12③)により、信託財産に係る所得については課税されないが、別途、退職年金等積立金(※)に対して課税される(法8)。

(※)退職年金等積立金に対する課税(法83、84)

ただし、この退職年金積立金課税は、平成11年4月1日から令和2年3月31日間の開始事業年度は停止されている(措法68の4)。

③受益者C

受益者等課税信託から除かれており、課税は生じない(法12ただし書)。

<例>年金受取額 1,000

➀委託者A

課税は生じない。

②受託者B

課税は生じない。

③受益者C

退職年金の受取人は個人であるので、年金の受取時において公的年金等に係る雑所得として所得税が課される(所法35)。