(1)信託法における信託の意義

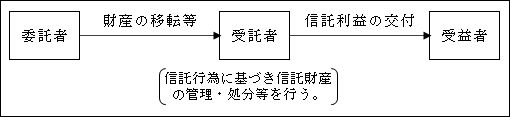

信託とは、信託行為(※1)に基づいて、委託者(※2)が受託者(※3)に対して財産の移転等(※4)をし、受託者が信託の目的に従って、受益者(※5)のために信託財産(※6)の管理又は処分等を行うことをいう。

(※1)信託の方法

「信託行為」とは信託の設定を目的とする法律行為で、信託は、信託行為によってなされる。

なお、信託当事者は、①の契約信託においては委託者と受託者であり、②の遺言信託においては委託者のみである。

(※2)委託者

信託をする者をいう。

(※3)受託者

信託行為の定めに従い、信託財産に属する財産の管理又は処分及びその他の信託の目的達成のために必要な行為をすべき義務を負う者をいう。

(※4)所有権の移転

信託財産の所有権は、法形式上、受託者のものとなる。

(※5)受益者

受益権を有するものをいう。

受益権とは、信託行為に基づいて受託者に対して信託財産の引渡しその他の信託財産に係る給付を請求することができる受益債権である。

(※6)信託財産

信託財産とは、信託の目的となる財産で、信託法上、財産権すなわち財産的価値のあるものとされ、この中には知的財産権(特許権、実用新案権など)なども含まれる。

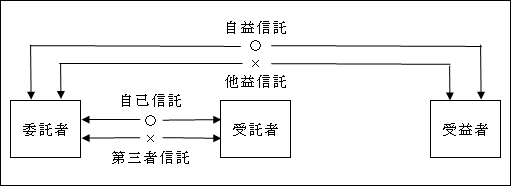

(※7)自己信託と第三者信託及び自益信託と他益信託

①自己信託とは、委託者が自己を受託者とする信託である。

自己が保有する財産を信託財産とする意思をするのみで、外形的には第三者に対する財産の移転・処分は生じない。

これに対し、第三者信託は信託契約又は遺言による信託設定で、委託者が第三者を受託者として行う信託である。

したがって、受託者に対する財産の移転・処分が生じる。

②自益信託とは、信託行為において委託者自らが受益者となる信託をいい、他益信託は委託者以外の者を受益者とする信託をいう。

つまり、他益信託における受益者は、信託設定当初より信託行為において受益者となっており(原始取得)、委託者から受益権を譲り受けるわけではない。

他益信託においては、原則として、受益者による受益の意思表示は不要とされており(信託法88①)、受益者はその意思表示にかかわらず受益権を取得することとなる。

これは、受益権が権利の総体であって義務を含まないことから、受益者の意思表示を不要としても、受益者が不測の損害を被ることはないと考えられること、また、受益者は受益権を放棄することも可能であることによるものと考えられるためである。

×は=(イコール)でないことを示す。

〇は=(イコール)を示す。

③委託者=受託者=受益者

このような信託も可能であるが、1年以内に受託者=受益者を解消しないと解散事由に該当する。

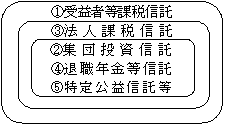

(2)法人税法上の信託区分

信託は、実務的には、委託者、受託者及び受益者が「個人」である場合も多く利用されている。

そのため、法人税法以外にも所得税や相続税法においても同様に信託に関する規定がある。

しかし、本章では委託者、受託者及び受益者のすべてが「法人」の場合を前提として法人税法の規定を以下説明することとする。

法人税法上、信託は法律上の収益の帰属者が単なる名義人であって収益を享受しない場合には、それを実際に享受する法人に帰属するものとして法人税法を適用するとする「実質所得者課税の原則(法11)」の適用される一つである。

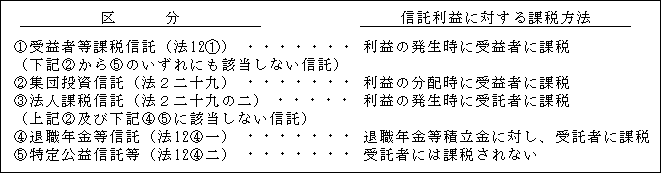

法人税法上、課税方法ごとに次の5つの信託に区分されている。

信託区分の判定順位は、

②、④、⑤ → ③ → ① となり、図示すると次のようになる。