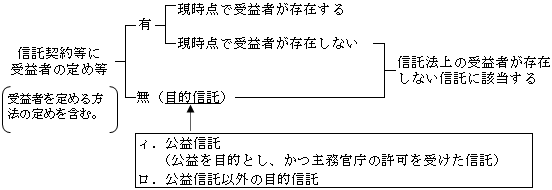

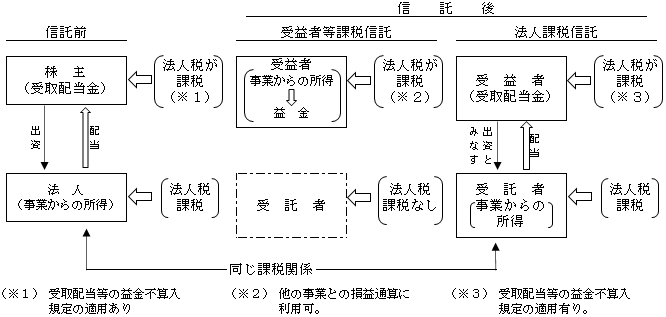

(1)法人課税信託の概要

1.意義と範囲

信託段階において受託者を納税義務者(注)として法人税が課税される信託で、次に掲げる信託をいう(法2二十九の二)。

(注)法人課税信託の引受けを行う内国法人のみならず、外国法人及び個人も納税義務者となる(法4①③④)。

2.課税上の取扱い(法4の6)

(注1)信託財産等

信託財産に属する資産及び負債並びにその信託財産に帰せられる収益及び費用をいう。

(注2)固有財産等

法人課税信託の信託財産等以外の資産及び負債並びに収益及び費用をいう。

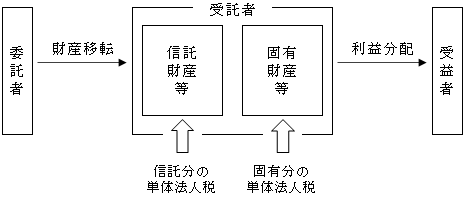

つまり、納税義務者である受託者は、固有財産から生じる所得と信託財産から生じる所得について、あたかも別々に法人が存在するものとみなして税額の計算を行うということになる。

ただし、申告と納税は、受託者の固有の納税地1ケ所に行われる。

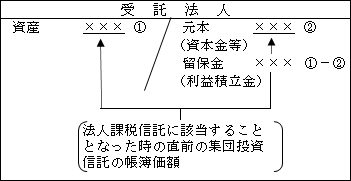

3.受託法人等に関する法人税法の適用(法4の7)

法人課税信託の受託者に対する課税方法は、受託者の固有財産等と信託財産等ごとに別の法人と擬制する(みなす)もので、それぞれに通常の法人税が適用される。

しかしながら、実際の受託者は単独であるものの信託財産等及び固有財産等についてそれぞれ各別の者として存在するものとして取り扱うことや、そもそも信託制度は財産管理制度であり、会社法などの組織法制とは異なる制度であることなどから、受託法人に一般の事業法人を前提とした法人税法の規定をそのまま適用することは必ずしも適当ではない場合もある。そのため、以下のような調整規定が設けられている。

①受託法人の内外判定(法4の7一、二)

信託には、法人のように本店登記制度もなく、また、本店又は主たる事業所に相当する概念が存在しないため、委託者が信託の設定時において信託財産の管理地として予定していた場所で信託の内外区分の判定を行うのである。

ただし、受託法人が内国法人又は外国法人のいずれに該当するかにかかわらず、その受託法人の納税地は受託法人の納税地となる。

例えば、内国法人である信託銀行が、海外支店で法人課税信託となる信託財産の受け入れをした場合、その信託は外国法人として取り扱われることとなるが、その申告、納税はその内国法人である信託銀行の日本にある納税地となるのである。

②受託法人(会社でないものに限る。)は、会社とみなす(法4の7三)

例え受託法人が会社でない場合であっても、会社とみなして法人税法が適用される。

③信託の併合及び分割(法4の7四、五)

イ.併合 ⇒ 合併とみなす。

従前の信託の受託法人を被合併法人とし、新たな信託の受託法人を合併法人とする。

ロ.分割 ⇒ 分割型分割に含まれる。

受託者を同一とする他の信託に信託財産を移転する受託法人又は新たな信託の信託財産として移転する受託法人を分割法人とし、信託財産の移転を受ける受託法人を分割承継法人とする。

以上の規定は、法人課税信託が併合・分割した場合に、通常の法人が合併・分割した場合の法人税法の規定を適用することができるようにするために設けられたものである。

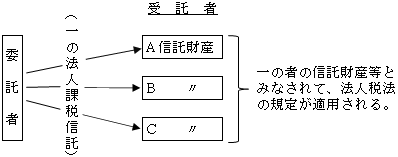

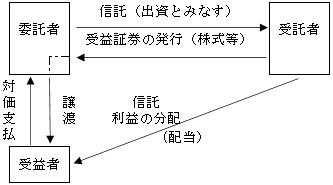

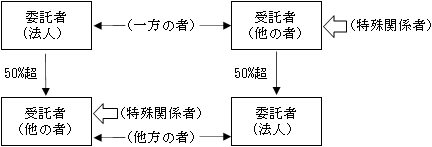

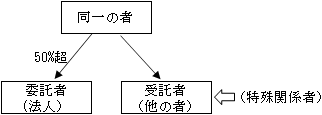

④法人課税信託の受益権及び受益者(法4の7六)

![]()

受益者が株主等に含まれる結果、もともとの株主等とみなされた株主等との両者が存することになる。

そこで、この両者は明確に区分され、もともとの株主等は信託部分に係る所得計算上は株主等に含まれない。

⑤受託法人の設立日(法4の7七)

イ.法人課税信託の効力が生じる時

ロ.一の約款に基づき複数の信託契約が締結されるものである場合

(例:委託者非指図型投資信託)

⇒最初の契約が締結された日

ハ.法人課税信託以外の信託が法人課税信託に該当することとなった場合

⇒その該当することとなった日

⑥受託法人の解散(法4の7八)

(※)「特定受益証券発行信託以外の受益証券発行信託」又は「法人が委託者となる信託のうち一定の要件に該当するもの」は除かれる。

つまり、他の類型の法人課税信託に該当する場合は除かれるという趣旨である。

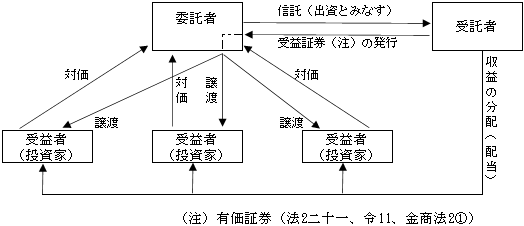

⑦法人課税信託(受益者等が存在しない信託を除く(※)。)の委託者が資産の信託をした場合(法4の7九)

委託者が資産の信託をした場合は、会社に対して現物出資が行われた場合と同様、受託法人に対し出資があったものとみなされ、委託者には信託した資産の譲渡損益課税が生じる。

このように受益者等が存在しない信託以外の法人課税信託においては、自益信託の場合は、委託者は受託者に対し出資したものとみなされるため、委託者はその対価として、有価証券である受益権を取得することとなる。

一方で、信託契約において、当初から委託者と受益者を異にするいわゆる他益信託とすることも可能である。

それぞれのケースの税務処理は次のようになる。

イ.自益信託の場合

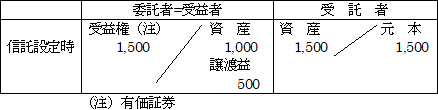

<例>資産(時価 1,500、帳簿価額 1,000)を信託財産として〔委託者=受益者〕とする法人課税信託を締結

ロ.他益信託の場合

<例>上記イ.の例において、委託者以外の者を受益者とする〔委託者≠受益者〕とする法人課税信託を締結(なお、受益者から委託者への対価はなしとする。)

また、受託法人おいては、資産の時価相当額が元本(資本金等)となる(令14の10④)。

ただし、集団投資信託が法人課税信託に該当することとなった場合は、法人課税信託に該当することとなった時の直前の集団投資信託の帳簿価額による(令14の10⑤)。

(※)受益者等が存在しない信託が除かれている理由

受益者等が存在しない信託以外の法人課税信託の受託法人においては、資産の受入れ(取得)は受益証券発行の有無にかかわらず、資本等取引とされているのに対し、受益者等が存在しない信託においては、受贈益課税がなされるためである。

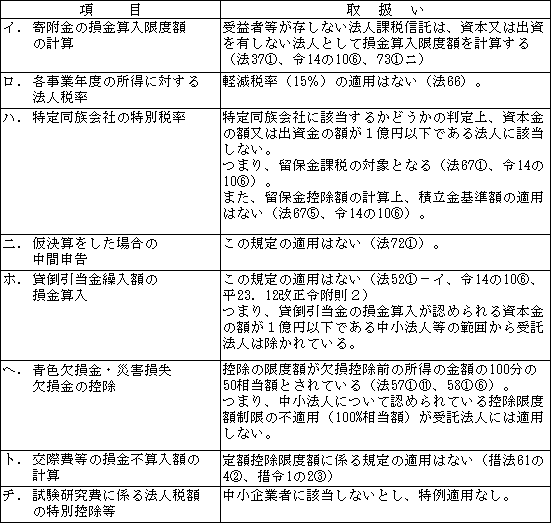

⑧その他の法人税法上の適用関係(令14の10)

受託法人には「資本金の額」が存在しないため、資本金の額を基礎とする適用に関して、下記のように取扱いが定められている。(主に、資本金1億円以下の中小法人に認められている規定の適用が認められない。)

⑨利益の分配と元本の払戻し(法4の7十)

収益の分配又は元本の払戻しを受けた受益者は、分配配当金(又はみなし配当)として受取配当時の益金不算入の適用を受ける。

そして、関連法人株式等及び非支配目的株式等の判定は、その法人課税信託における受益権(株式)総数に対する割合によって行うこととなる(基通12の6-2-3)。

⑩収益の分配である旨の通知義務(令14の10⑦)

収益の分配を受けた受益者においては、その分配が集団投資信託からの分配か法人課税信託からの分配かは必ずしも明らかではない場合がある。

そこで、受益者における課税関係を明らかにするため、収益の分配を行う受託法人に通知義務が課されている。

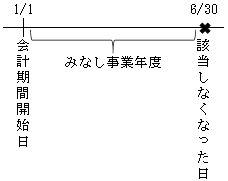

⑪事業年度

イ.受託法人の事業年度は、信託行為に定められたその信託の計算期間となる(法13①)。

ロ.集団投資信託以外の投資信託(法人課税信託)が法人課税信託に該当しなくなった場合(令14の10⑪)

⑫受託者が2以上ある場合(法4の8)

受託者A、B、Cのうち、法人課税信託の信託事務を主宰する受託者(主宰受託者)(基通12の6-1-8)が納税義務者となる。

⑬特定受益証券発行信託(集団投資信託)が法人課税信託に該当することとなった場合

特定受益証券発行信託は集団投資信託とし取り扱われ、受託者に課税は行われないが、特定受益証券発行信託が、例えば、法人税法上の要件を満たさなくなり、法人課税信託である受益証券発行信託に該当するようになった場合などが該当する。

⑭受益者等が存しない信託に受益者等が存することとなった場合(設例は ページ参照)

信託設定時において受益者等が明らかであれば、受益者等課税信託として受益者等に課税されていたはずである。

しかし、受益者等が存していない信託においては、受託法人に対し受益者等に代わって課税が行われている。

そのため、受益者等が存することになった場合に、再度、受益者等に課税することは適当でないとの考えによる。

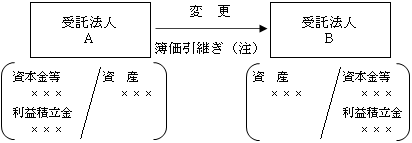

⑮受託法人の変更による資産及び負債の移転

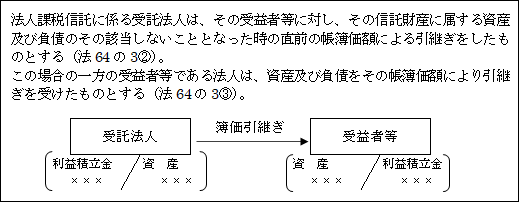

法人課税信託に係る受託法人が、受託者の変更により変更後の受託者に対して、その信託に係る資産及び負債の移転をした時は、その変更の直前の帳簿価額による引継ぎをしたものとする(法64の3④)。

一方、移転を受けた受託法人は、その資産及び負債を変更直前の帳簿価額により引継ぎを受けたものとする(令131の3③④))。

(注)受託法人Aを被合併法人、受託法人Bを合併法人とする適格合併による資産等の引継ぎと同様の処理となる(令131の3⑤)。

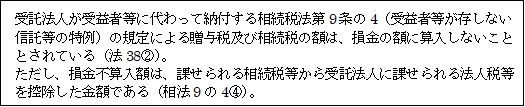

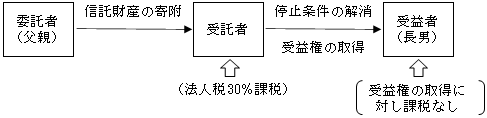

⑯受益者等が存しない信託に関する相続税等の損金不算入

この規定は、受益者の存しない信託を利用した相続税又は贈与税の租税回避を防止するため、信託の受益者等となる者が委託者の親族である場合には、受託法人に対して個人とみなして相続税又は贈与税課税が行われる特例措置である(相法9の4③)。

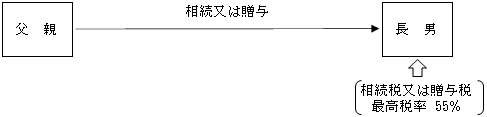

つまり、上記⑭で先述したように、受益者等が存しない信託に受益者等が存することとなった場合には、受託法人から受益者等は資産等を帳簿価額で引継ぐため、この段階で受託法人及び受益者等双方に課税関係は生じないこととされている。そこで、このような仕組みを利用して、例えば、父親が相続人である長男に半年後に受益権が生じる停止条件を付した信託とすることにより(設定時には受益者等は存しない。)、相続税(最高税率:55%)ではなく、設定時の受託法人に対する法人税(実効税率:約30%)の負担で済ませてしまうという租税回避が考えられる。

そこで、このような租税回避を防止するために設けられた。

<受益者等が存することとなった場合の原則的取扱い(上記⑭)>

<父親から長男に直接相続又は贈与があった場合>

ただし、受託法人に課せられた相続税又は贈与税(仮に550(注))から受託法人に課せられるべき法人税等(仮に300(注))を控除した額(250)が受託法人に課せられる相続税又は贈与税となる。

つまり、納付額としては[法人税等300+相続税又は贈与税(550-300=250)=550]ということになる。

(注)以上は、計算の便宜上法人税等と相続税等における課税標準額(1,000)が一致している場合であるが、実際は異なるためこのように単純ではない。

(2)受益証券発行信託(特定受益証券発行信託を除く。)

1.意義

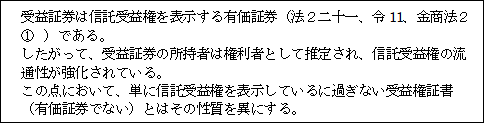

受益証券(注)を表示する証券を発行する旨の定めのある信託で、特定受益証券発行信託(集団投資信託)以外のものが該当する(法2二十九の二イ)。

(注)受益証券

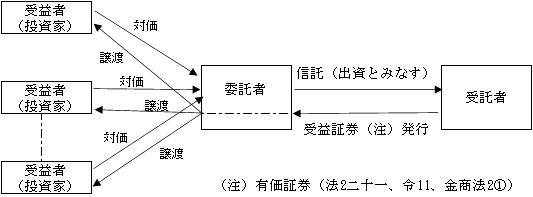

①自益信託の場合

委託者が設定時に取得した受益権(有価証券)を他の受益者に売却する場合の受益証券発行信託の仕組みを図示すると次のようになる。

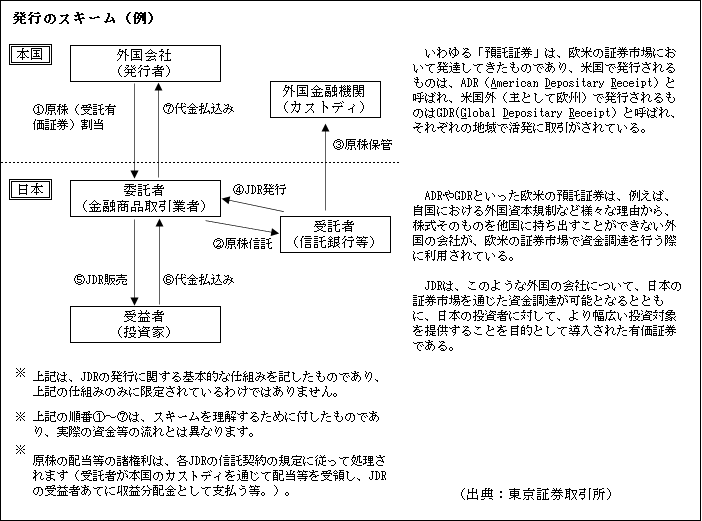

この受益証券発行信託の実例としては、上場対象となる受益証券であるJDR(日本型預託証券)や商品現物型ETFがある。

例えば、外国で発行された株式を日本の信託銀行等で受益証券発行信託として設定し、そこで発行された受益証券を証券取引所に上場すれば、海外の企業からすれば、日本の市場で資金調達が可能となり、一方、投資家からすれば、海外の企業の株式を日本の証券取引所で購入することができる。

この場合の受益証券のことをJDR(日本型預託証券)という。

以上のJDRの仕組みを図示すると次のようになる。

JDRの仕組み

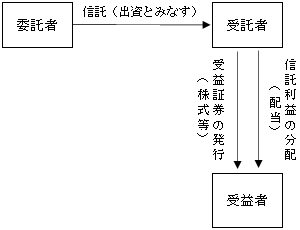

②他益信託の場合

信託契約において、設定時当初から受益権が受益者に移転することとなっている受益証券発行信託の仕組みを図示すると次のようになる。

なお、受益者から委託者に対する対価はないものとする。

受益証券発行信託が法人課税信託の一つとして位置づけられているのは、受益証券(有価証券)の流通性を想定されているためと思われる。

したがって、理論上はともかく、現実には、受益者が当初から特定されている他益信託は想定しづらいものと思われる。

2.課税上の取扱い

受益証券発行信託では細分化された受益権(有価証券)の流通性が想定され、各受益者において所得を計算することが困難であるため、受託者に課税することとされている。

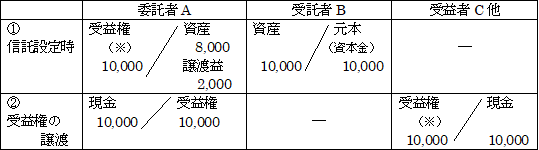

<例>

①委託者Aと受託者Bは、受益証券発行信託(特定受益証券発行信託に該当しない。)契約を締結。

信託資産(時価 10,000 簿価 8,000)

②委託者Aは、受託者Bが発行した受益証券を受益者C他10人に1口1,000で譲渡した。

(※)有価証券に該当する(法2二十一、令11、金商法2①)。

①委託者A

金銭以外の資産を信託財産として移転した場合は、会社に対し、現物出資をする場合と同様に、その資産を受託者Bに時価で出資したものとみなされ、譲渡損益を認識する。

②受託者B

受託者は、信託の設定に際し出資を受けたものとみなされる(法4の7九)。

つまり、資本取引に該当するため、課税関係は生じない。

受託者は、法人課税信託の効力が生じた日に法人が設立されたものとされ(法4の7七)、設立の日以降2月以内に設立の届出をしなければならない。

③受益者C他

信託設定時においては、適正対価を支払って受益権を取得しているので、課税関係は生じない。

最も、この受益証券発行信託が、信託契約において当初から受益者C他が受益権を取得することとなっている、いわゆる他益信託(委託者≠受益者)の場合で受益者から委託者に何ら対価の支払いがない場合には、委託者に譲渡益課税の他寄附金課税、一方、受益者には受贈益課税が生じる。

<例>信託収益 2,000、信託費用 1,000

①委託者A

課税関係は生じない。

②受託者B

法人課税信託においては、受託者が信託財産から生じる所得について課税される。

③受益者C他

課税関係は生じない。

<例>剰余金の配当 500(源泉税は考慮しない)

①委託者A

課税関係は生じない。

②受託者B

利益積立金からの配当の支払いであり、課税関係は生じない。

③受益者C他

受取配当金については、受託者Bにおいて配当原資となる所得について既に課税されているため、受取配当等の益金不算入の規定の適用を受けることができる(基通12の6-2-3)。

この場合の株式等の区分の判定は、受益者Cが受益権とは別に受託者である法人Bの株式等を有していたとしても、あくまでもその法人課税信託に係る受益権の数のみによってその判定を行う(基通12の6-2-3(注))。

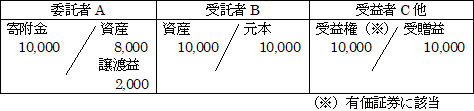

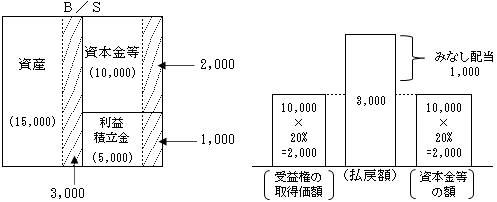

<例>元本払戻し直前における受託者Bの信託資本は次のとおり。

資本金等 10,000

利益積立金 5,000

合計 15,000

20%の元本払戻しを行った。

![]()

①委託者A

課税関係は生じない。

②受託者B

元本の払戻しは、資本剰余金の減少を伴う剰余金の配当とされ、課税関係は生じない。

③受益者C他

払戻しにより支払いを受ける金額(3,000)のうち、払戻しに対応する資本金等の額(2,000)を超える部分の金額(1,000)は、配当とみなされる。

この配当部分は、上述した収益分配時の配当と同様の理由により、受取配当等の益金不算入の規定の適用を受けることができる。

また、株式等の区分の判定も同様である。

なお、本ケースは、対応する資本金等の額と取得価額が同額であるため、受益権の譲渡損益は0である。

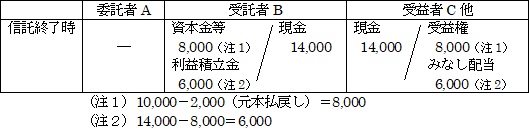

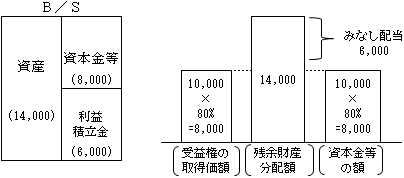

<例>残余財産(現金)14,000

①委託者A

課税関係は生じない。

②受託者B

受託法人の解散があったものとみなし(法4の7八)、解散事業年度以後の清算中の事業年度においても、ほぼ通常の事業年度と同様に所得が計算され課税される。なお、詳細については「第38章 解散・清算」参照。

最終の信託終了時の処理は、上記「元本の払戻し」の場合と同様。

③受益者C他(=帰属権利者)

上記「元本払戻し」の場合と同様。

なお、本ケースは〔受益者=帰属権利者〕の例であるが、〔受益者≠帰属権利者〕の場合は、適正な対価を帰属権利者が負担せず残余財産の給付を受けた場合には、受益者からの寄附を受けたものとされる。

(3)受益者等が存在しない信託

1.意義

法人課税信託としての「受益者が存しない信託」とは、次のものをいう。(法2二十九の二ロ)。

(※1)信託法上の「受益者が存しない信託」

(※2)「Ⅱ.受益者等課税信託(1)意義」( ページ)参照。

2.課税上の取扱い

受益者が特定していない又は存在していない信託については、受益者に課税することができないため、受託者に課税することとされている。

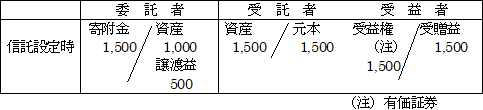

<例>資産(時価 1,500、帳簿価額 1,000)を信託財産として、受益者等が存しない信託契約を締結

①委託者A

委託者は受託法人に対して、寄附により資産を移転したものとみなされる(法4の7 9号)。

この点は、同じ法人課税信託であっても、後述する事業信託のように出資があったものとはみなされない。

②受託者(受託法人)B

受託法人は、委託者からの寄附により資産の移転を受けたものとして受贈益課税がなされる。

③受益者C他

受益者は存しないので課税問題は生じない。

<例>信託収益 800、信託費用 600

①委託者A

信託設定時に課税関係は終了しているので、信託期間中に課税関係は生じない。

②受託者(受託法人)B

信託財産から発生する所得に対し法人税が課される。

これは、受託者が個人であっても所得税ではなく、法人税が課される。

③受益者C

受益者は存しないので課税問題は生じない。

<例>残余財産(現金)500

①委託者A

信託設定時に課税関係は終了しているので、信託終了時に課税関係は生じない。

②受託者(受託法人)B

受託法人の解散があったものとし(法4の7八)、解散事業年度以後の清算中の事業年度においても、ほぼ通常の事業年度と同様に所得が計算され課税される。

なお、詳細については「第38章 解散・清算」( ページ)参照。

そして、最終的に残余財産は、帰属権利者に移転する。

③帰属権利者C

信託設定時に委託者は受託法人に対して出資ではなく寄附により資産を移転したものとみなされているので、信託が終了し、帰属権利者(注)が残余財産を取得した時には、出資の払戻しの扱いはせず、受託法人からの寄附があったものとして課税される。

(注)帰属権利者

「Ⅱ.受益者等課税信託 ⑴意義」( ページ参照)。

受益者等が存することとなった場合

受益者等が存在しない信託において、「受益者等が存する」こととなった時(つまり、法人課税信託に該当しないこととなる)の課税関係は以下のとおりである。

<例>受益者等が存することとなった時における受託法人のB/Sは次のとおりであった。

①委託者A

信託設定時に課税関係は終了しているので、受益者等が存することとなった時には、課税関係は生じない。

②受託者(受託法人)B

受託法人は解散があったものとみなされるが(法4の7八)、受託法人は受益者に対し信託財産を受益者等が存するようになった時の直前の帳簿価額による引継ぎをしたものとされるため(法64の3②)、課税関係は生じない。

③受益者C

受益者等が存しない信託の信託設定時及び信託期間中においては、受託法人が受益者等に代わって課税されているから、受益者等が存することとなった時には、受益者等は受託法人から信託財産を帳簿価額で引き継がれるため(法64の3③)、課税関係は生じない。

つまり、課税は繰延べられることとなる。

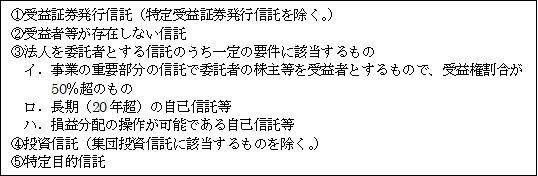

(4)法人を委託者とする信託のうち一定の要件に該当するもの(事業信託)

1.「一定の要件に該当するもの」の意義

法人を委託者とする信託のうち、受託者に法人税が課される法人課税信託になるための一定の要件に該当するものとして、以下の3つのケースの信託が規定されている(法2二十九の二ハ)。

翻って、この3つに該当しないものは、原則として、受益者等課税信託となる。

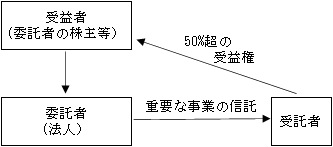

①事業の重要部分の信託で委託者の株主等を受益者とするもの

(※1)「事業の全部又は重要な一部」の判定

その事業の譲渡につき、会社法467条1項(事業譲渡等の承認等)の規定に基づき、株主総会の特別決議によって、その譲渡に係る契約の承認の要否によって判定される。

ただし、実際にその決議が行われたか否かは問わない(基通12の6-1-3)。

(※2)「受益権の100分の50超」の判定

各受益権の内容が均等である場合は受益権の数、均等でない場合には受益権の価額で判定される(令14の5①)。

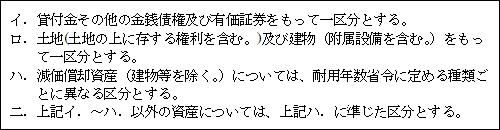

(※3)適用除外

信託財産に属する資産(金銭を除く。)を以下の種類に区分した時に、その資産のおおむね全部が同じ区分に属する場合には、単に財産の管理等を目的とするもので、租税回避を意図したものではないと推定できるため、法人課税信託から適用除外されている(令14の5②、規8の3の2)。

<区分>

![]()

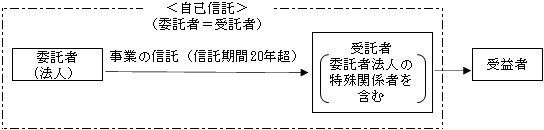

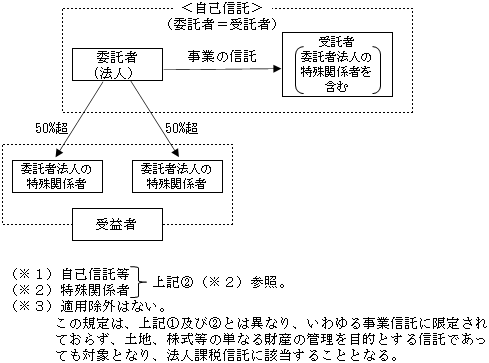

②自己信託等で存続期間が20年を超えているもの

(※1)存続期間の変更があった場合の効力発生時

変更の効力が生じた時が効力発生時となる。

(※2)自己信託等

委託者=受託者(委託者である法人の特殊関係者(注)を含む。)

(注)特殊関係者(令14の5③、④)

イ.委託者(法人)と他の者との間に、いずれか一方の者が他方(・)の者を直接又は間接に支配する関係がある場合における当該他の者

ロ.委託者(法人)と他の者との間に同一の者が当該委託者(法人)及び当該他の者を直接又は間接に支配する関係がある場合における当該他の者

(※3)後に自己信託等となった場合

信託の効力発生時においては自己信託等に該当しなかったものの、その後自己信託等に該当することとなった場合には、自己信託等に該当する。

この場合、該当することとなった時が効力発生時等(・)となる。

(※4)適用除外

事業を行う場合、資産の入替えが行われることは通常で、主たる資産が20年を超えて利用されることはあり得る。

この場合は単に財産の管理等を目的とするもので、租税回避を意図したものではないと推定できるため、信託財産である資産のうち、主たる資産が以下に該当する場合には、法人課税信託から適用除外されている(令14の5⑤)。

③自己信託等で損益分配割合が変更可能であるもの

2.課税上の取扱い

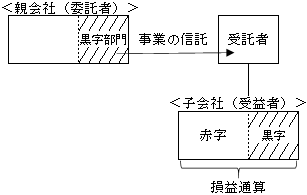

法人を委託者とする信託のうち、以上の①~③に該当するものは、受託者に法人税が課されることになっているが、その理由として次にようなこととされている。

イ.本来、法人税が課せられていた委託者である法人が行う事業からの所得に対して、信託を利用することで委託者には法人税が課税されなくなってしまうことを防止するため。

![]()

ロ.信託で分離された事業と受益者の他の事業との損益通算が可能となってしまうことの防止。

特に③の場合のように、同族グループ内での損益の分配を自由に操作することが認められると、受益者等課税信託では信託された財産から生ずる所得を赤字の子会社(受益者)に帰属させて損益通算されてしまうことの防止のため。

つまり、受益者等課税信託では租税回避の可能性がある3つのケースについては、その弊害を防止するために、受託者に対して法人税を課す法人課税信託が採用されている。これにより、信託を利用する前の状況と課税上は同等の取扱いとなる。

以上の信託された事業から生じる所得に対する課税関係を整理して図示すると、次のようになる(受益者は法人を前提とする。)。

なお、法人課税信託における信託設定時から信託終了時までの税務処理については、「(2)受益証券発行信託」における処理と同様であるが、自己信託における信託設定時の受託者の元本受入価額は、委託者(法人)の帳簿価額による。

<例>信託資産(時価 1,500、 帳簿価額 1,000)

(※)有価証券

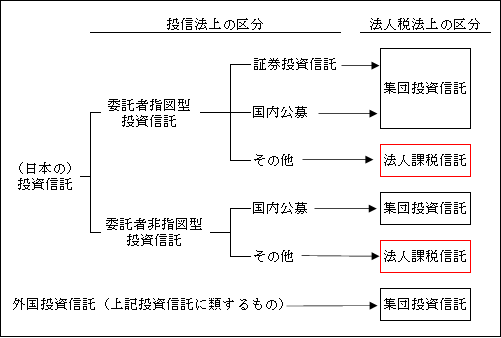

(5)投資信託(集団投資信託に該当するものを除く。)

<投資信託の区分>

以上の投資信託の詳細については、「Ⅲ.集団投資信託⑴2.」( ページ)参照。

投資信託が、法人税法上、集団投資信託と法人課税信託に分類される違いは、想定される投資家(受益者)数の多寡によるものと思われる。

(6)特定目的信託