(1)意義

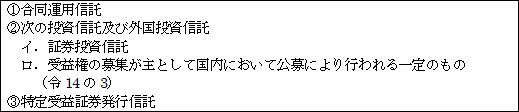

集団投資信託とは次に掲げる信託をいう(法2二十九)。

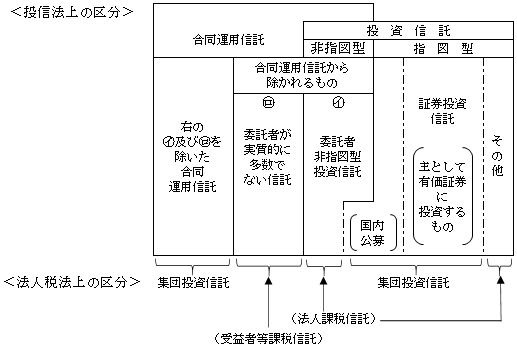

1.合同運用信託(法2二十六)

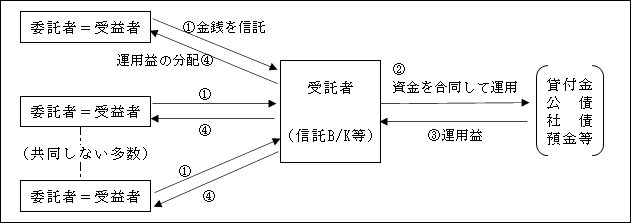

合同運用信託とは、信託会社(信託業務を営む金融機関を含む。)が引き受けた金銭信託(※)で、共同しない多数の委託者の信託財産を合同して運用するものをいう。

合同運用金銭信託には、貸付信託、合同運用指定金銭信託(一般口)などが含まれる。

![]()

ただし、以下のものは除かれる。

イ.委託者非指図型投資信託(これに類する外国投資信託を含む。)

委託者非指図型投資信託とは、1個の信託約款に基づいて、受託者が複数の委託者との間に締結する信託契約により受け入れた金銭を、合同して、委託者の指図に基づかず主として特定資産に対する投資として運用することを目的とする信託である(投信法(注)2②)。

委託者非指図型投資信託は、投資信託であると同時に合同運用信託にも該当するが(後述2.③参照)、合同運用信託が、共同しない多数の委託者と受託者(信託B/K等)との信託行為である点で異なるため、合同運用信託から除かれている。

(注)投資信託及び投資法人に関する法律

ロ.委託者が実質的に多数でない信託

委託者が実質的に多数でない信託とは、信託の効力が生じた時において、その信託の委託者の全部が委託者の1人及びその委託者の同族関係者等である場合の信託をいう(令14の2①)。

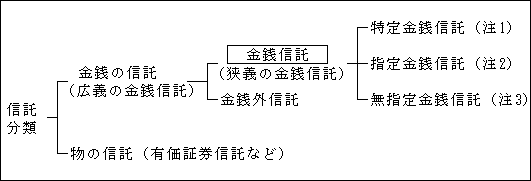

(※)金銭信託

信託には、受託財産による分類として「金銭の(・)信託」と「物の信託」に大別され、前者は、さらに信託終了時の交付資産が金銭である「金銭信託」と金銭以外が交付される「金銭外信託」(金外信託)に区分される。

後者の物の信託とは、金銭以外の財産が信託されるもので、有価証券信託、動産信託、土地信託などがある。

なお、金銭の信託と物の信託の区分は、あくまでも信託設定時の財産の形態による区分である。

したがって、当初設定時の信託財産が物であったものが、その後、換価されて金銭となってその金銭を運用したとしても金銭の信託とは言わない(逆もまた同じ)。

(注1)特定金銭信託

運用方法が特定された金銭信託で、運用方法及び目的物の種類を具体的に定めたもの。

例えば、「A株式を単価1,000円で10万株、〇〇証券で買い。」というように、委託者が特定の有価証券を買い入れて運用することを指示する場合などが該当する。

(注2)指定金銭信託

運用方法が指定された金銭信託で、運用方法が抽象的に指図してあるもの。

例えば、「株式を40%、公社債を60%を買い入れて運用せよ。」というように組入れ率の指示等大まかな指図となる場合が該当する。

(注3)無指定金銭信託

無指定・無特定の金銭信託をいい、運用方法が特定及び指定されないもの。

<合同運用信託の仕組み>

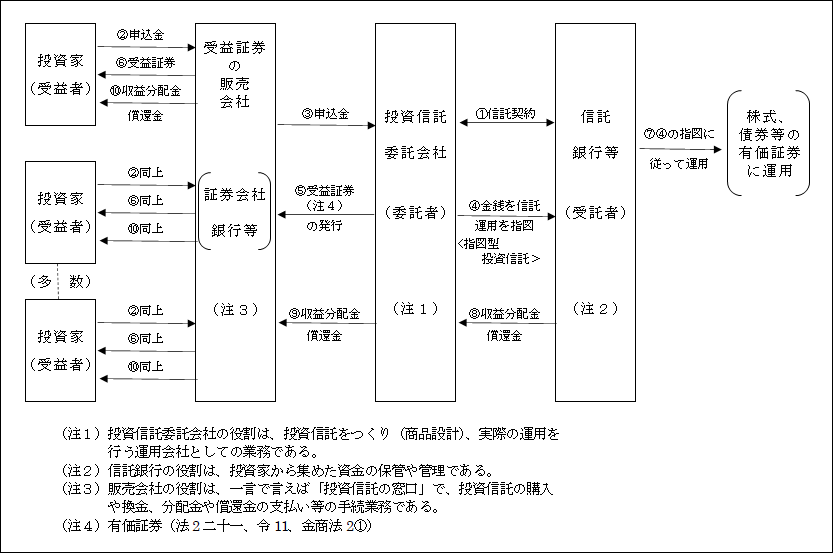

2.投資信託

①投資信託の仕組み

投資信託は、金銭信託の一つで、投資家(受益者)から集めた資金を一つにまとめて、運用会社等の専門家(「投資信託委託会社」=委託者)が投資家に代わって株式・債券などの有価証券や不動産等に投資し、その収益を投資家に分配する信託である。

投資信託には、公社債投資信託、株式投資信託、中期国債ファンドなどの種類がある。

また、ファンドの追加設定の有無によって、単位型(ユニット型)と追加型(オープン型)に区分される。前者は、当初の一定の募集期間を経過すると、新たな投資家の募集を行わないファンドであるのに対し、後者は、当初の募集期間を経過しても、新たな投資家の資金受け入れを行うファンドである。

なお、信託報酬は、投資信託委託会社、受託者(信託銀行)、販売会社(証券会社、銀行等)で目論見書(投資信託説明書)に記載された分配割合に従って分配される。

投資信託のうち証券投資信託の仕組みを図示すると、大旨次のようになる。

<証券投資信託の仕組み>

②投資信託の区分

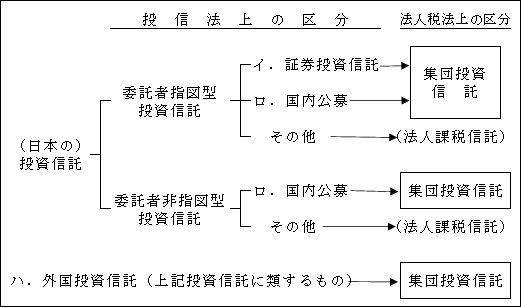

投信法上、投資信託は委託者指図型投資信託と委託者非指図型投資信託に区分される。

イ.証券投資信託(法2二十七)

委託者指図型投資信託で、かつ特定資産のうち主として有価証券に対する投資として運用されるもの。

法人税法上は集団投資信託として取り扱われる。

ロ.国内公募投資信託

証券投資信託に該当しない投資信託(委託者非指図型投資信託)であっても、受益権の募集が投信法に定める公募(注)の方法により行われ、かつ、受益権の募集が

法人税法上は集団投資信託として取り扱われる。

(注)公募

多数の者(50人以上)を相手に行われる取得の申し込みの勧誘の方法で、主に一般投資家に対して行われる形態。

ハ.外国投資信託

投信法上、外国において外国の法令に基づいて設定された信託で、投資信託に類するもの。

法人税法上は集団投資信託として取り扱われる。

以上を要約すると次のようになる。

③合同運用信託と証券投資信託の比較

いずれも多数の者から資金を集め、合同して運用する金銭信託であるが、両者の関係を図示すると次のようになっている。

合同運用信託が共同しない多数の委託者(=受益者)それぞれと受託者(信託銀行等)との間の信託契約であるのに対し、証券投資信託は、投資信託委託会社を委託者とする受託者(信託銀行等)との信託契約であり、信託契約の当事者を異にする。

したがって、受託者である信託銀行等の役割も、前者は自ら信託財産の運用・管理を行うのに対し、後者は、委託者の指図に基づいて資金運用を行うだけで、専ら管理業務が中心となる点においても両者は異なる。

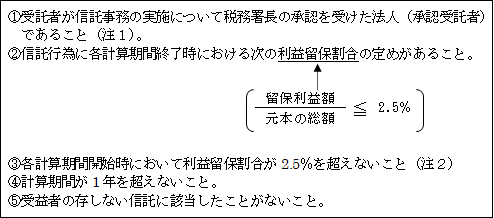

3.特定受益証券発行信託

受益証券発行信託(法人課税信託の一つ)とは、信託受益権を表示する証券(受益証券)を発行する旨の定めがある信託をいう。

特定受益証券発行信託は、この受益証券発行信託のうち、次の5つの要件のすべてに該当するものをいう。(法2二十九ハ)。

なお、特定受益証券発行信託の仕組みについては、後述する受益証券発行信託を参照。

(注1)承認受託者の要件(令14の4①、②)

イ.次のいずれかの法人に該当すること。

㋑信託会社(管理型信託会社を除く。)

㋺金融機関の信託業務の兼営等に関する法律に規定する信託業務を営む金融機関

㋩資本金の額又は出資金の額が5,000万円以上である法人であること(設立後1年未経過法人を除く。)

ロ.その引き受けを行う信託に係る帳簿書類及び計算書類の作成及び保存が確実に

行われると見込まれること。

ハ.その帳簿書類に取引の全部又は一部を隠ぺいし、又は仮装して記載又は記録を

した事実がないこと。

ニ.その業務及び経理の状況につき有価証券報告書に記載する方法その他で定める

方法により開示し、又は計算書類、事業報告等について閲覧の請求があった場

合には、正当な理由がある場合を除き、これを閲覧させること。

ホ.清算中でないこと。

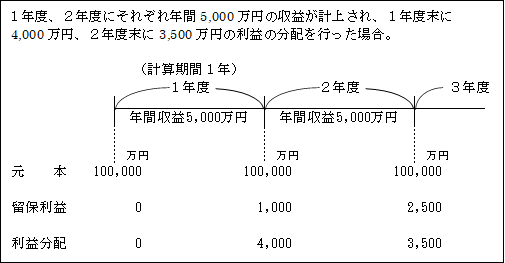

(注2)<例>利益留保割合の計算

<利益留保割合の算定>

①2年度開始時

![]()

②3年度開始時

![]()

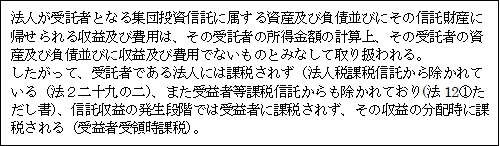

(2)課税上の取扱い(法12③)

集団投資信託が分配時に課税される理由

集団投資信託は、一般的に受益者が不特定多数にわたり、信託財産から生じる収益を、原則どおり、受益者等課税信託のように収益の発生時段階で課税することは事実上困難であること。

さらに、集団投資信託では、通常、信託財産について生じた利益は受託者に留保されずに分配されることとなるため、過度に課税が繰り延べられる可能性も少ない。

以上のような理由から利益の分配時に受益者に課税することとされた。

ただし、受託者は、収益の分配の際に以下のような義務が生じる。

イ.源泉徴収の義務

ロ.受益者から住所等の告知を受ける義務

ハ.配当に係る支払調書の作成義務

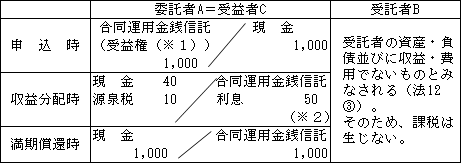

1.合同運用金銭信託

<例>申込金 1,000、収益分配 50、満期償還 1,000

(※1)貸付信託における受益証券を除き、有価証券には該当しない。

これは、受益権が預金証書などに類似したものとして、市場流通性を想定していないためと思われる。

(※2)収益分配時に課税される(益金算入)。

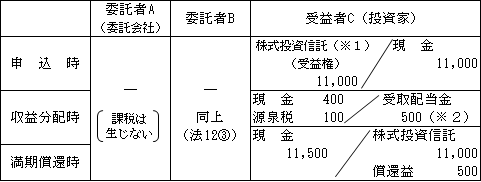

2.株式投資信託

<例>①追加型株式投資信託 1口10,000円

②申込時のオープン基準価格 11,000円

③収益分配金 500円

④満期償還時のオープン基準価格 11,500円

(※1)この場合の株式投資信託の受益証券は、有価証券である(法2二十一、令11、金商法2①)。

(※2)受取配当金は全額が益金算入される。

法人課税信託のように受託者Bの所得には課税されていないため、二重課税の調整の必要はない。

そのため、受取配当金等の益金不算入の規定の適用はない。

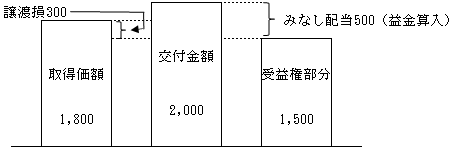

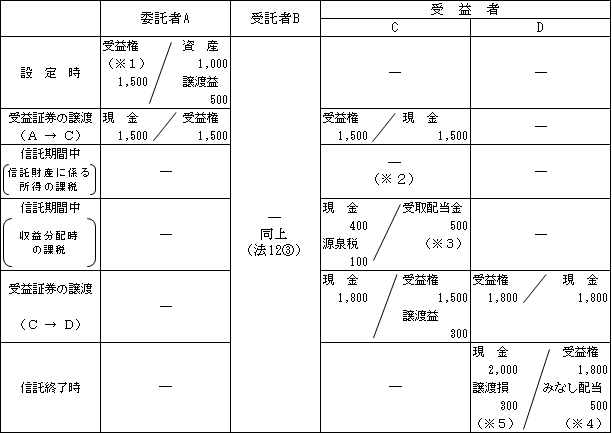

3.特定受益証券発行信託

<例>①委託者Aと受益者Bは受益証券発行信託(特定受益証券発行信託に該当する。)契約を締結

信託資産(時価 1,500、簿価 1,000)

②委託者Aは受益者Cへ受益証券をすべて1,500で譲渡

③収益分配 500

④受益者Cは他の受益者Dに受益証券すべて1,800で譲渡

⑤信託終了時の現金交付 2,000

(※1)信託法に規定する受益証券発行信託の受益証券は、法人税法上は有価証券に該当する(法2二十一、令11、金商法2①)。

特定受益証券発行信託も受益証券発行信託であることに変わりないため、その受益証券も有価証券である。

このように、双方とも受益権が有価証券であることは共通するが、後述するように「受益証券発行信託」は、法人課税信託であるから委託者は受託者に出資したものとみなされるのに対し、特定受益証券発行信託は法人課税信託には該当しないため、設定時における資産の移転は出資とはみなされない点で異なっている。

(※2)所得発生時の非課税

受益者等課税信託の場合は、実質課税の原則に従って受益者Cに所得発生時に課税がなされるが(法12①)、集団投資信託は、その例外として受益者等課税信託からは除かれているため(法12①但書)、受益者が信託財産を有しているものとはみなされず、よって、課税は生じない。

(※3)受取配当金は全額が益金算入される。

受益証券発行信託(法人課税信託の一つ)のように受託者Bの所得には課税されていないため、二重課税の調整の必要はない。

そのため、受取配当等の益金不算入の規定の適用はない。

(※4)みなし配当金額 500

2,000(交付金額)-1,500(受益権部分)=500

(※5)譲渡損 300

(2,000-500)- 1,800 = △300

譲渡対価 譲渡原価

以上の(※4)と(※5)を図解すると次のとおり。