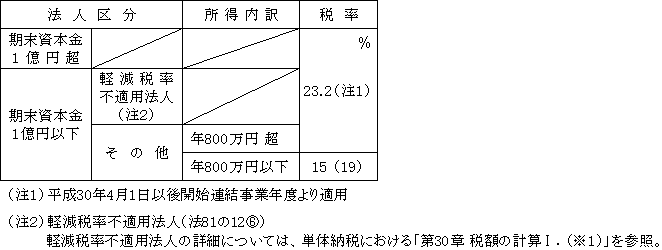

(1)税率

各連結事業年度の連結所得に対する普通法人における税率は、連結親法人の資本金の額により決定される(法81の12①②、措法68の8①)。

税率については、単体納税の場合と同じである。

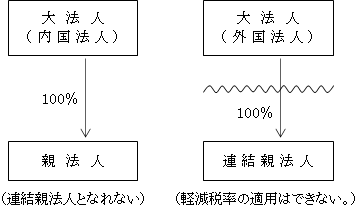

なお、連結親法人のうち、各連結事業年度終了時に単独又は複数の大法人(資本金額5億円以上の法人)による完全支配関係がある法人については軽減税率の適用ができないが、そもそも連結法人に他の内国普通法人による完全支配関係はあり得ない(連結親法人となれない)。

ただし、大法人が外国法人の場合には、連結親法人との間に完全支配関係はあり得る。

その場合には、軽減税率の適用はできないこととなる。

また、単体納税との比較においては次のようなことが言える。

イ.連結親法人の資本金額1億円超、連結子法人の資本金額1億円以下の場合

単体納税であれば、子法人については軽減税率が適用可能であるのに対し、連結納税では適用不可となる。

ロ.連結親法人の資本金額1億円以下、連結子法人の資本金額1億円以下の場合

単体納税においては、それぞれの法人で800万円以下の所得に軽減税率が適用できるのに対し、連結納税においては、1回しか使えず軽減が縮小することになる。

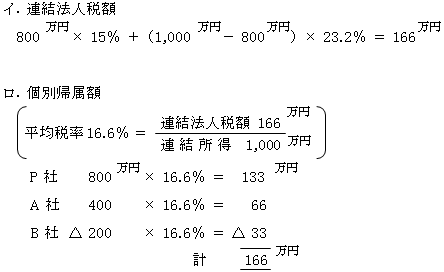

(2)連結法人税の個別帰属額の計算

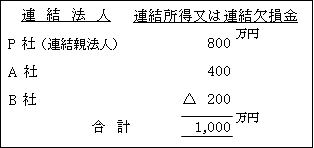

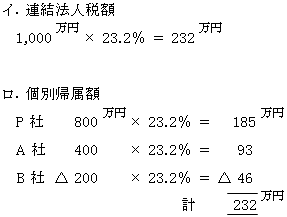

1.連結所得が生じている場合

【例】

①連結親法人P社の資本金額1億円超の場合

②連結親法人P社の資本金額1億円以下の場合

(P社は軽減税率不適用法人ではない)。

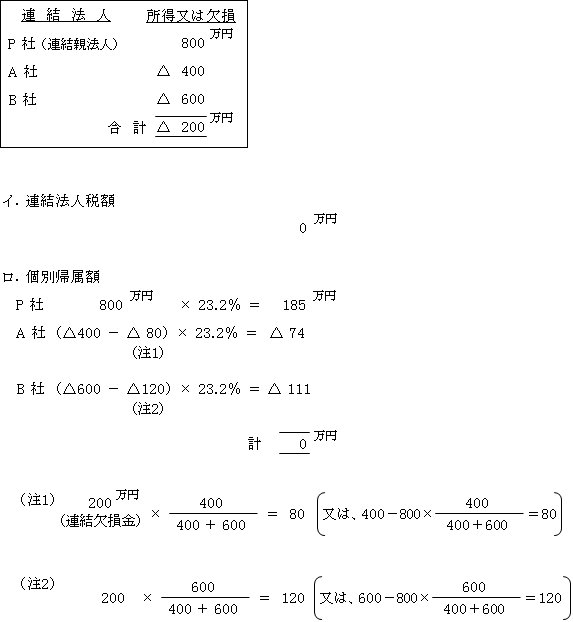

2.連結欠損が生じている場合

【例】

連結納税にはマイナスの法人税という概念があり、欠損法人は損益通算により連結法人税を減少させる効果があった場合はマイナスの法人税として未収入金を認識し、所得法人から連結親法人を介して精算される仕組みとなっている。

そこで、個別欠損金額は税効果のある損益通算できる金額に調整される必要がある。

したがって、個別欠損金額(A社400万円、B社600万円)のうち、他の連結法人の所得(P社800万円)から控除されずに連結欠損金として残った部分(200万円)は未使用の欠損であり、その連結事業年度の連結法人税額には関係していないので、連結法人税額の個別帰属額を算定する際にも控除する必要がある。