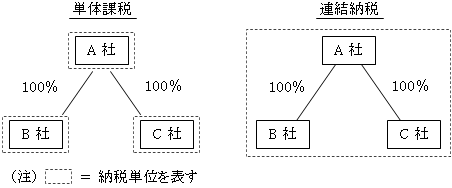

(1)意義

単体課税制度が個々の企業を納税単位とするのに対し、連結納税制度は、企業グループの一体性に着目し、企業グループをあたかも1つの法人であるかのように捉え、企業グループを納税単位として課税する仕組みである。

(2)メリット

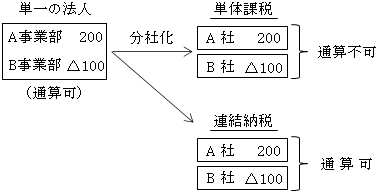

1.連結納税グループ内の所得と欠損の通算が可能となる。

単体課税のもとでも欠損金は繰越して将来の所得と通算することはできる。しかし、将来、所得が発生する保証はないため、一定の期間が経過した後はその欠損金は通算の機会を失うことになる。

これに対し、連結納税においては、グループ内に所得を有する法人があれば、直ちに欠損金と通算できる。

2.組織再編がしやすくなることもある。

例えば、単一の法人であれば欠損通算されたものの、組織再編によって分社化をするような場合、単体課税のもとでは損益通算ができないが、連結納税ではそれが可能となるため分社化をすすめることになることもあり得る。

3.子法人の一定の資産に含み損がある場合は、評価損を損金算入できる。

連結納税の開始又は加入にあたり、子法人の一定の資産については原則として時価評価しなければならない。

したがって、含み損がある場合は、子法人において評価損を損金算入できる。

(3)デメリット

1.子法人の一定の資産に含み益がある場合は、評価益に課税が生じる。

上記(2)3.とは逆に、含み損ではなく含み益がある場合には評価益に対して課税が生じることとなる。

2.連結納税制度適用前の子法人の繰越欠損金が切り捨てられる場合がある。

連結納税の開始又は加入にあたり、子法人の繰越欠損金は原則として連結納税には引継げず切捨てられる。