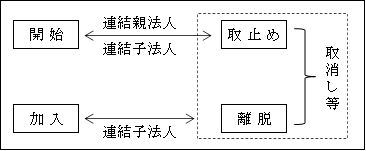

連結納税の「開始」とは、連結グループとして納税することを選択した場合をいい、反対に連結納税それ自体を止めることを「取止め」という。

また、既にある連結納税を行っている連結グループに連結子法人として新たに参加することを「加入」といい、反対に退出することを「離脱」という。

ただし、条文上は、「開始」と「加入」という文言はあるが、「取止め」と「離脱」という文言はない。

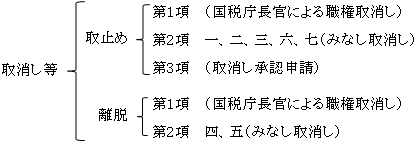

取止めと離脱を合わせて「取消し等」という文言となっている。

具体的には、法4の5において次のように規定されている。

連結納税の「開始」とは、連結グループとして納税することを選択した場合をいい、反対に連結納税それ自体を止めることを「取止め」という。

また、既にある連結納税を行っている連結グループに連結子法人として新たに参加することを「加入」といい、反対に退出することを「離脱」という。

ただし、条文上は、「開始」と「加入」という文言はあるが、「取止め」と「離脱」という文言はない。

取止めと離脱を合わせて「取消し等」という文言となっている。

具体的には、法4の5において次のように規定されている。