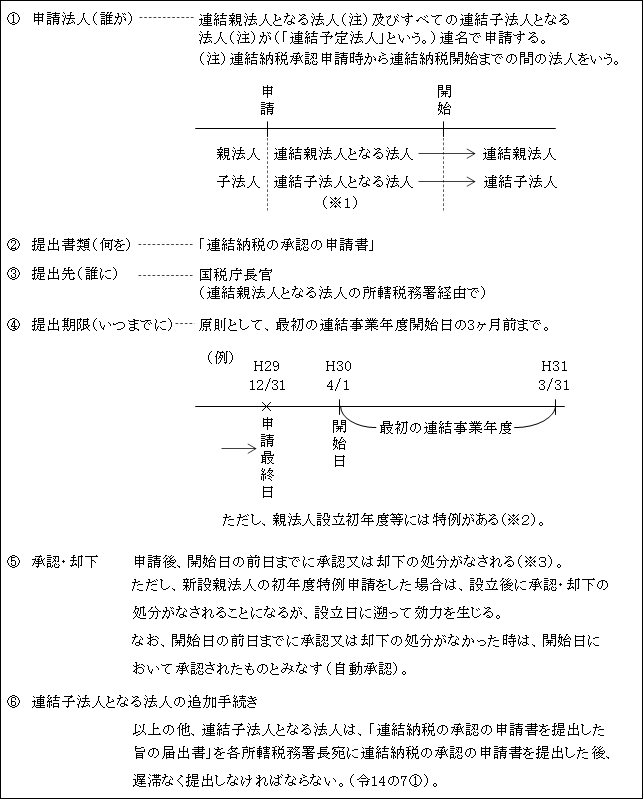

(1)連結納税開始の手続き

連結納税制度を適用するか否かは法人の選択となっており、強制適用されるものではない。

連結納税制度の適用を選択した場合には、次の手続きにより承認のための申請を行う(法4の3)。

(※1)承認申請後から開始日までの間に子法人の変動があった場合

1.新たに子法人が加わる場合

完全支配関係が生じた日以後遅滞なく、その旨を記載した書類(「完全支配関係を有することとなった旨等を記載した書類」)を所轄税務署長宛に提出する(連結子法人の加入と同じ様式のもの)

2.子法人でなくなる場合

完全支配関係がなくなった日以後遅滞なく、その旨を記載した書類(「連結完全支配関係等を有しなくなった旨を記載した書類」)を所轄税務署長宛に提出する(連結子法人の離脱の場合と同じ様式のもの)

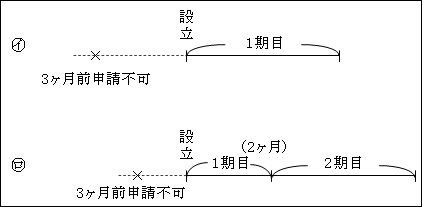

(※2)新設親法人の承認申請(提出期限)の特例

親法人が新設法人の場合は、㋑設立事業年度から連結納税を採用しようとしても事前に承認申請を行うことはできない。

また、㋺設立事業年度が3ヶ月以下の場合は、設立2期目から開始する場合も事前の承認申請ができない。

そこで、以下のような特例が設けられている。

1.設立事業年度から採用しようとする場合

設立事業年度開始の日から1ヶ月を経過する日と、その設立事業年度終了の日から2ヶ月前とのいずれか早い日が提出期限となる。

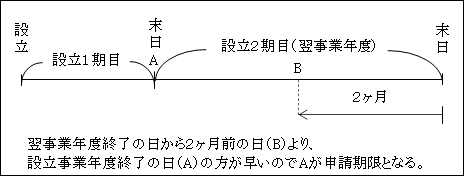

2.設立事業年度の翌事業年度から採用しようとする場合

設立事業年度終了の日と、その翌事業年度終了の日から2ヶ月前の日とのいずれか早い日が提出期限となる。

(1年決算の場合は、通常、設立事業年度終了の日となる。

また、設立事業年度が3ヶ月超であっても3ヶ月前の日ではなく設立事業年度終了の日までに提出すればよい。)

(※3)承認申請が却下される場合

1.連結予定法人(連結親法人又は連結子法人になろうとする法人)のいずれかがその申請を行っていないこと

2.その申請を行っている法人に連結予定法人以外の法人が含まれていること

3.その申請を行っている連結予定法人につき次のいずれかに該当する事実があること

イ.連結所得金額又は連結欠損金額及び法人税の額の計算が適正に行われ難いと認められること

ロ.連結事業年度において、帳簿書類の備付け、記録または保存が適正に行われることが見込まれないこと

ハ.連結納税の承認の取消し規定(法4の5①)により承認を取り消され、またはやむを得ない事情により承認の取消しを受けた日(法4の5③)以後5年以内に連結納税の承認の申請書を提出したこと

ニ.法人税の負担を不当に減少させる結果となると認められること

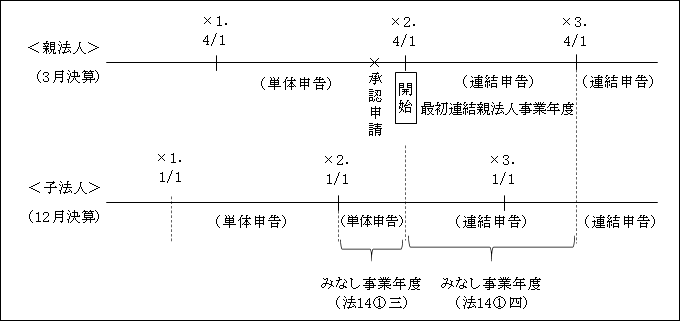

(2)事業年度

1.原則

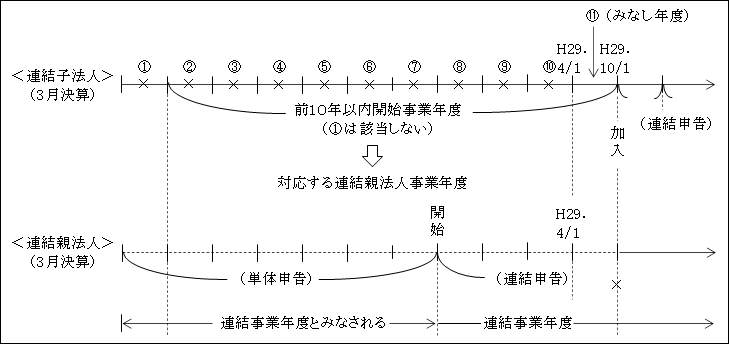

連結親法人及び連結子法人の全てが、原則として、最初の連結事業年度(連結親法人の事業年度をいう。)の開始の日から連結納税を開始する(法4の3⑤)。

そのため、連結親法人と連結子法人の事業年度が同じ場合はみなし事業年度は生じないが、異なる場合には、その連結子法人はみなし事業年度を設けて連結納税に参加することになる(法14①三、四)。

親法人が3月決算、子法人が12月決算の場合は次のようになる。

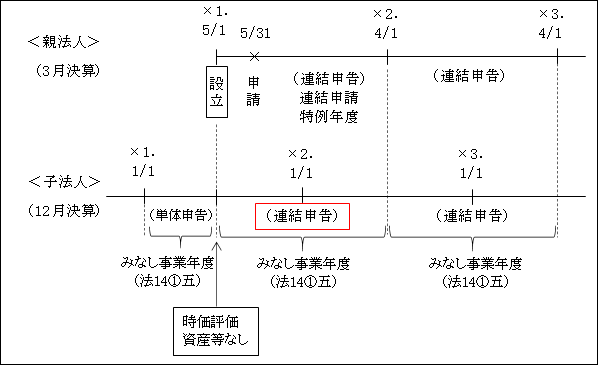

2.新設親法人の承認申請の特例適用した場合

①子法人に時価評価の必要がない場合(注)

新設親法人の承認申請(提出期限)の特例を適用した場合は、承認処分の出るのは、設立した後ということになる。

そして、承認処分が下りた場合には、原則として最初の連結事業年度開始の日に効力が生じたものとされ、連結申請特例年度が最初の連結事業年度となる(法4の3⑨二)。

そこで親法人と事業年度の異なる子法人は、設立事業年度(連結申請特例年度)の開始の前後でみなし事業年度を設ける必要がある。

(注)時価評価の要否については、後述「(3)時価評価」(ページ)参照。

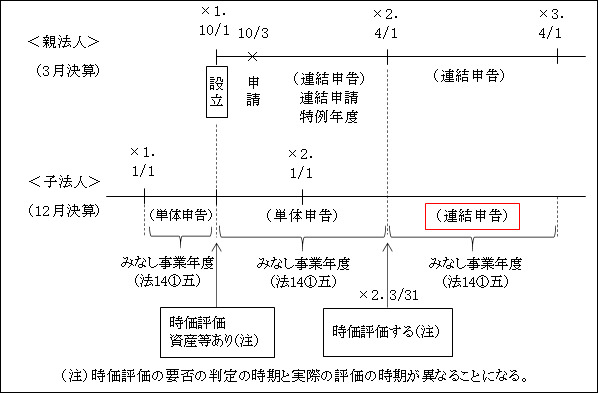

②子法人が時価評価の必要な場合

連結申請特例年度終了の日の翌日(つまり、2期目から)から連結納税に参加する(法4の3⑨一)。

また、時価評価法人である連結子法人となる法人により、発行済株式の100%を保有されている法人(連結親法人からみれば連結孫法人となる法人)についても、同様に連結申請特例年度終了の日の翌日(つまり、2期目から)から連結納税に参加する(法4の3⑨一)。

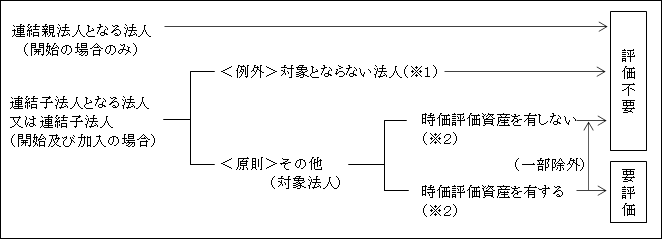

(3)連結納税開始・加入に伴う時価評価(法61の11①、法61の12①)

趣 旨

連結納税制度が完全支配関係を有する法人グループを一つの納税単位として申告納税する制度であるため、単体納税の含み損益は清算してから連結納税に参加する必要があるとの考えによる。

連結納税の開始・加入に伴い、時価評価が必要な時価評価法人(時価評価の対象となる法人及び時価評価資産)を整理すると次のようになる。

つまり、時価評価が必要な時価評価法人とは、連結子法人となる法人又は連結子法人のうち、時価評価の対象とならない法人を除くすべての法人で、時価評価の対象となる資産(時価評価資産)のうち時価評価資産から除外されない資産を保有するその法人である。

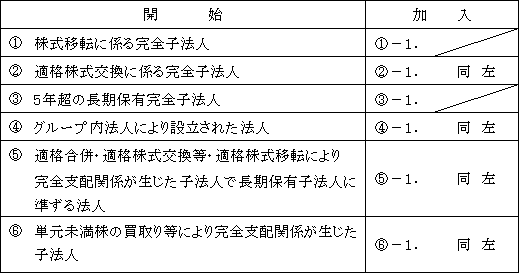

(※1)時価評価の対象とならない連結子法人

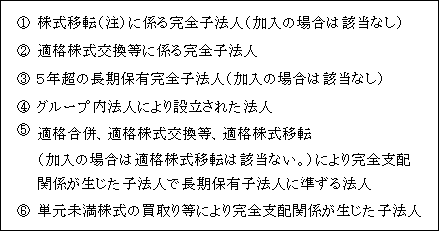

連結納税開始時及び加入時における時価評価の対象とならない連結子法人を対比すると次のようになっている(法61の11①、法61の12①)。

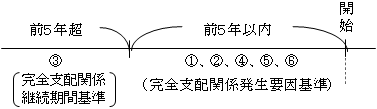

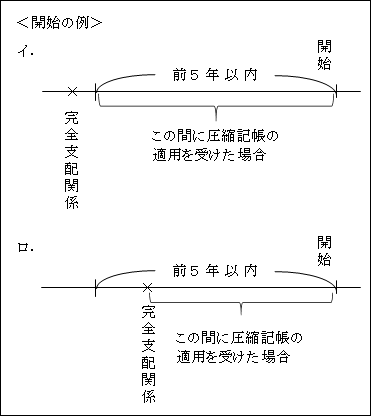

イ.開始の場合、③以外は連結納税開始前5年以内に行われて完全子法人となったものに限られる。

なお、①、②、④、⑤、⑥が5年超前に行われた場合に該当する時は、すべて③の長期保有子法人に該当することになる。

つまり、5年超の完全子法人は、完全子法人となった要因の如何にかかわらず、そのすべてが時価評価不要となる。

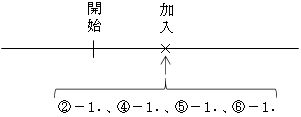

ロ.一方、加入の場合は②-1. ④-1. ⑤-1. ⑥-1.により、完全子法人となって新たに加入する法人である。

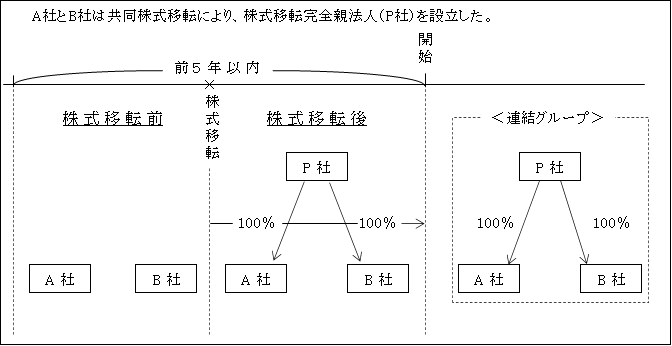

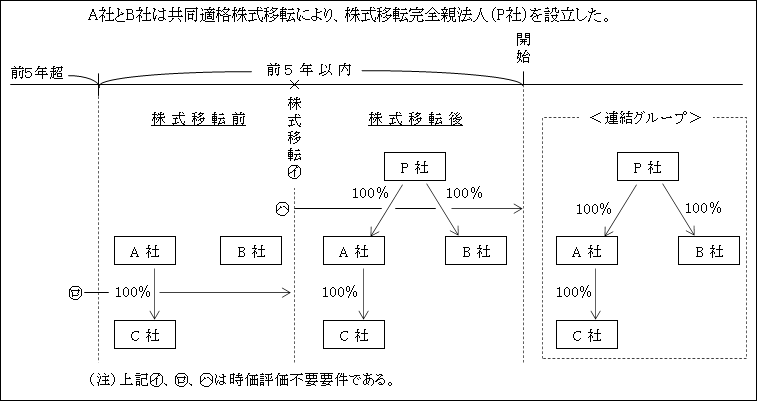

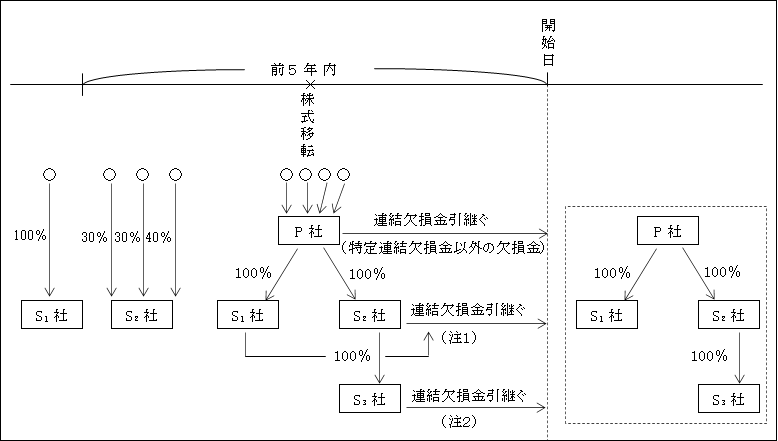

①親法人を設立した株式移転に係る完全子法人(法61の11①一)

連結納税開始日の5年前の日以降に株式移転により親法人が設立された場合の株式移転に係る完全子法人で、それ以後その親法人との間に継続して完全支配関係がある子法人

A社及びB社は、株式移転完全子法人となる。

連結納税開始にあたり、株式移転後P社による完全支配関係が継続している場合は、A社及びB社の資産の時価評価は不要とされている。

これは、A社及びB社が実質的な親法人と同じだからである。

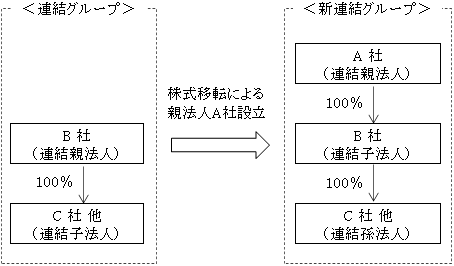

①-1.加入の場合は、既に連結納税が行われており、株式移転によって新たに連結納税に加入する完全子法人はないため、該当はなし。

なお、既に連結納税を適用している場合で親法人(B社)が、株式移転により完全親法人(A社)を設立し、完全親法人をA社とする新たな納税グループを開始する場合は、B社は加入ではなく、新連結グループの開始に伴い連結子法人となるので、B社は株式移転に係る完全子法人となるため時価評価は不要である。

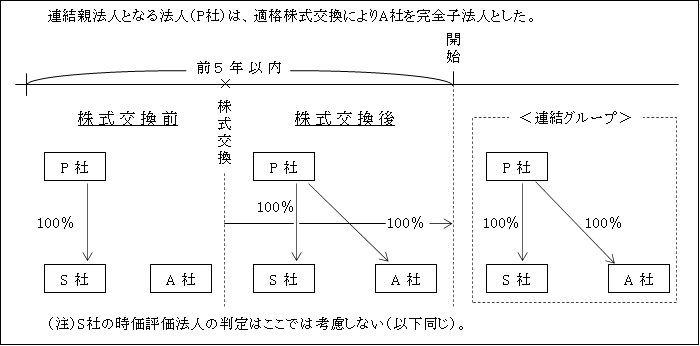

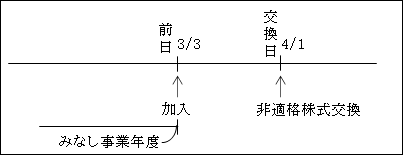

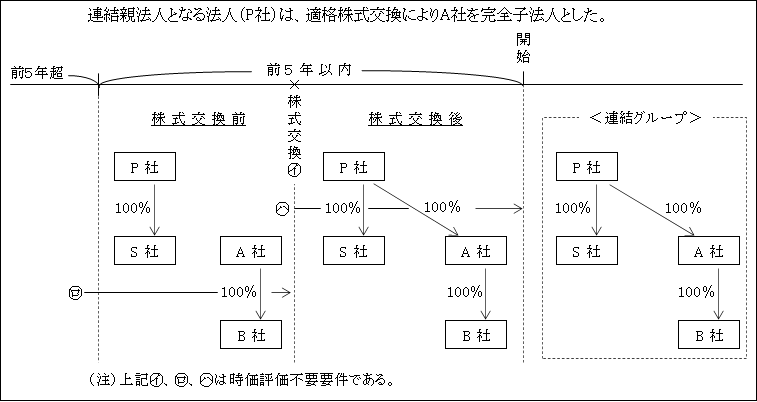

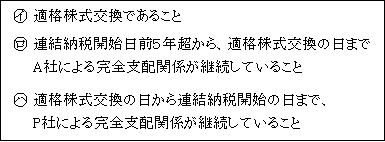

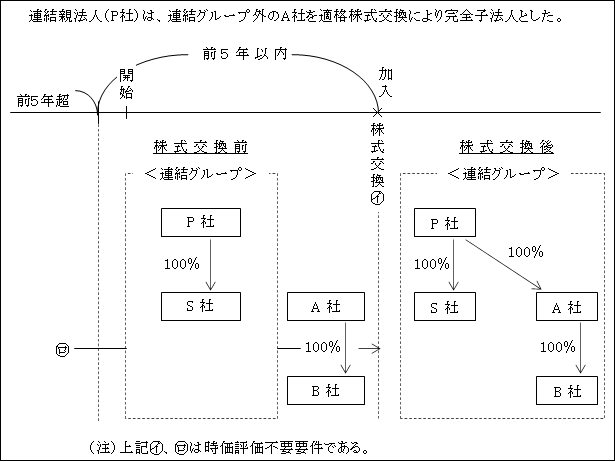

②適格株式交換等に係る完全子法人(法61の11①四)

連結納税開始日の5年前の日以降に適格株式交換等により完全支配関係が生じ、それ以後その親法人との間に継続して完全支配関係がある子法人

A社は適格株式交換により完全子法人となる。

その後、連結納税開始にあたり、P社による完全支配関係が継続している場合は、A社の資産の時価評価は不要とされている。

これは、適格株式交換においては時価評価しないにもかかわらず、開始時に時価評価しては、適格株式交換での取扱いが意味のないものとなるためと思われる。

なお、非適格株式交換の場合は、株式交換時においてA社の資産は時価評価され、さらに連結納税開始時に再び時価評価されることになる。

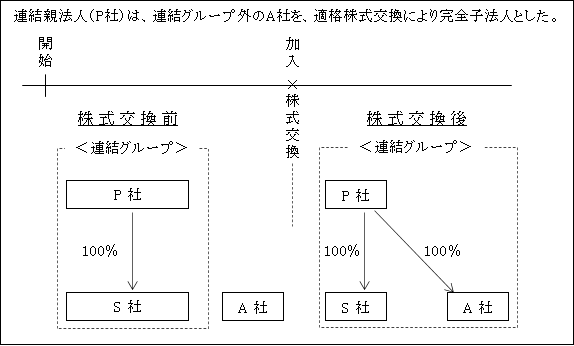

②-1.適格株式交換等による完全子法人の加入(法61の12①二)

連結親法人または他の連結子法人が適格株式交換等により完全支配関係を有することとなった子法人

A社は適格株式交換により連結子法人として連結納税グループに新たに加入することになる。

加入にあたり、適格株式交換である限り、A社の資産の時価評価は不要とされている。

この時価評価不要の理由は、前述した②と同様である。

非適格株式交換の場合

連結納税開始と異なり、加入の場合は、株式交換時と加入時が一致する。

そして、非適格株式交換に該当する場合は、株式交換の日に時価評価が行われるのに対し、加入の場合は、株式交換の前日に行われる。

したがって、評価損益額は一致するが、加入の場合はみなし事業年度が設けられるところから、損益計上事業年度が異なることとなる。

つまり、既に連結納税加入のための時価評価を先行して行っており、改めて非適格株式交換日に時価評価はしない。

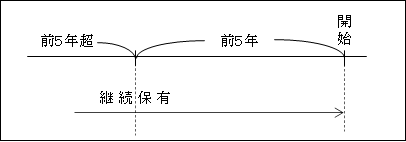

③親法人の長期保有完全子法人(法61の11①二)

連結親法人となる法人に連結納税開始日の5年前の日から継続して100%保有されている子法人は時価評価が不要である。

これは、含み損益がグループ化後長期に渡って生じたもので、租税回避に利用することはできないとの考えで不要とされている。

③-1.連結納税加入の場合は、加入の時点で初めて連結親法人との間に完全支配関係が成立するため、加入前5年超の継続保有はありえないので該当はなし。

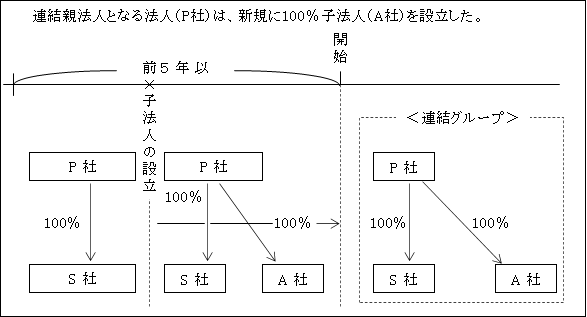

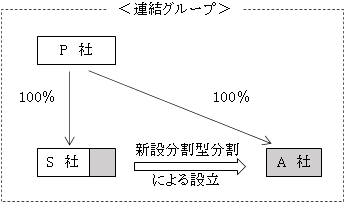

④グループ内の法人により設立された法人(法61の11①三)

連結納税開始日の5年前の日以降に設立し、それ以後その親法人との間に継続して完全支配関係がある子法人

P社(又はその完全支配関係がある子法人S社)が設立し、その後P社(又はS社)による完全支配関係が継続している場合は、設立されたA社は長期保有に準ずるものとして時価評価が不要とされている。

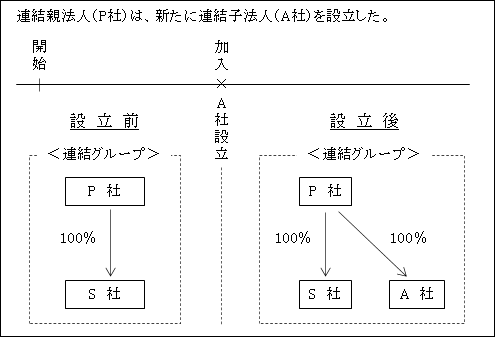

④-1.連結納税グループ内の法人により設立された法人(法61の12①一)

連結親法人又は連結子法人が設立した完全支配関係のある子法人

A社は連結子法人として連結グループに新たに加入することになる。

加入にあたり、A社の資産の時価評価は不要とされている。

そもそも新規設立して加入する場合には、含み損益は通常ないので時価評価の必要はないためと思われる。

また、設立の方法は金銭出資による設立に限られず、例えば、以下のような会社分割によって新たに設立された場合も同様である。

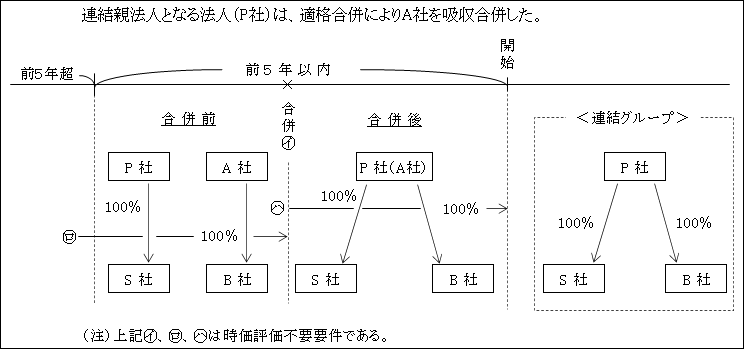

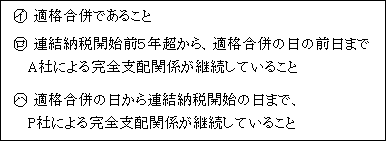

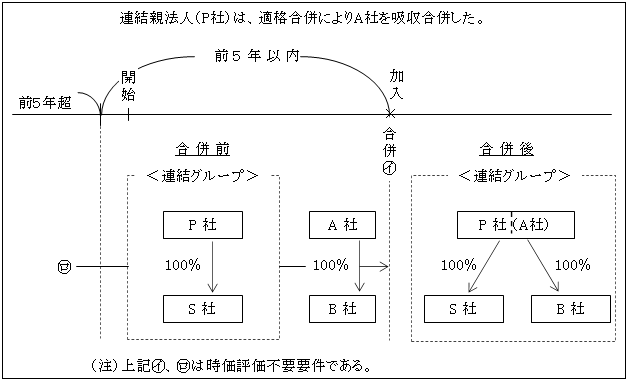

⑤適格合併、適格株式交換等、適格株式移転により完全支配関係が生じた子法人(又は孫法人)で、長期保有子法人に準ずる法人(法61の11①五)

連結納税開始日の5年前の日以降に適格合併、適格株式交換等、適格株式移転により完全支配関係が生じ、それ以後継続して完全支配関係がある子法人のうち、被合併法人又は株式交換・株式移転の完全子法人による完全支配関係が連結納税開始日の5年前の日(又は設立の日)から継続していた子法人。

イ.親法人が株式移転により設立された際の完全子法人の保有する100%子法人

A社及びB社が時価評価不要とされている(法61の11①一)ことは前述したとおりである。(①)。

次にA社の完全子法人であるC社の連結納税開始にあたり時価評価要否判定であるが、C社は株式移転に伴いP社の100%孫法人になる。

C社は、次の3つの要件すべてに該当していれば時価評価が不要とされている。

つまり、適格株式移転で、C社が長期保有子法人に準ずる法人(上記㋺+㋩の期間100%継続保有)に該当すれば、時価評価が不要とされる。

ロ.親法人(又は完全支配関係がある子法人)が、株式交換をした際の完全子法人の保有する100%子法人

A社が時価評価不要とされている(法61の11①四)ことは前述した(②)とおりである。

次に、A社の完全子法人であるB社の連結納税開始にあたり時価評価要否判定であるが、B社は、株式交換に伴いP社の100%孫法人となる。

そこで、B社は次の3つの要件すべてに該当していれば時価評価が不要とされている。

つまり、適格株式交換で、B社が長期保有子法人に準ずる法人(上記㋺+㋩の期間100%継続保有)に該当すれば、時価評価が不要とされる。

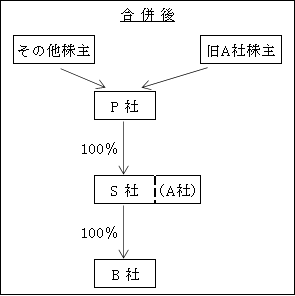

ハ.親法人(又は完全支配関係がある子法人)が吸収合併をした際の被合併法人の保有する100%子法人

A社は被合併法人であるため合併に伴い消滅するので、連結子法人となる法人となることはない。

次に、A社が100%保有するB社が連結納税開始にあたり、完全子法人として時価評価要否判定であるが、B社は合併に伴いP社の100%子法人となる。

B社は次の3つの要件すべてに該当していれば時価評価が不要とされている。

つまり、適格合併で、B社が長期保有子法人に準ずる法人(上記㋺+㋩の期間100%継続保有)に該当すれば、時価評価が不要とされる。

なお、上図においてS社がA社を吸収合併し、合併の対価としてP社株式を交付する、いわゆる三角合併を行った場合も同様の取扱いとなり、上記3つの要件(ただし、㋩はP社ではなくS社となる。)を満たせばB社は時価評価が不要とされる。

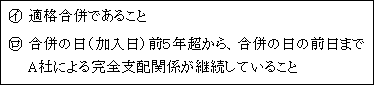

⑤-1.適格合併・適格株式交換等により完全支配関係が生じた子法人(孫法人)で、長期保有子法人に準ずる法人であったもの(法61の12①三)

適格合併又は適格株式交換等により(加入の場合は適格株式移転はない。)、完全支配関係が生じた子法人のうち、被合併法人又は株式交換完全子法人による完全支配関係が適格合併又は適格株式交換等の5年前の日(又は設立の日)から継続していた子法人。

イ.親法人(又は完全支配関係のある子法人)が、株式交換をした際の完全子法人の保有する100%子法人

A社が時価評価不要とされている(法61の12①二)ことは前述したとおりである(②-1.)。

次にA社の完全子法人であるB社の連結納税加入にあたり、時価評価の要否であるが、B社は株式交換に伴いP社の100%孫法人となる。

そこで、B社は次の2つの要件に該当していれば時価評価が不要とされている。

つまり、適格株式交換で、B社が長期保有子法人に準ずる法人(上記㋺)に該当すれば、時価評価が不要とされる。

ロ.親法人(又は完全支配がある子法人)が吸収合併をした際の被合併法人の保有する100%子法人

A社は被合併法人であるため、合併に伴い消滅するので連結子法人とはならない。

次に、A社が100%保有するB社が連結納税加入にあたり時価評価の要否であるが、B社は合併に伴いP社の100%子法人となる。

そこで、B社が次の2つの要件に該当していれば、時価評価が不要とされている。

つまり、適格合併で、B社が長期保有子法人に準ずる法人(上記㋺)に該当すれば、時価評価が不要とされる。

なお、上図においてS社がA社を吸収合併し、合併の対価としてP社株式を交付する、いわゆる三角合併を行った場合も同様の取扱いとなり、上記2つの要件を満たせばB社は時価評価が不要とされる。

これは、連結納税開始の時の取扱いと同じである(⑤ハ.)。

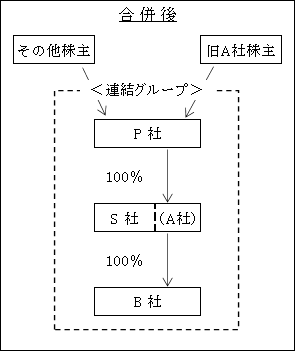

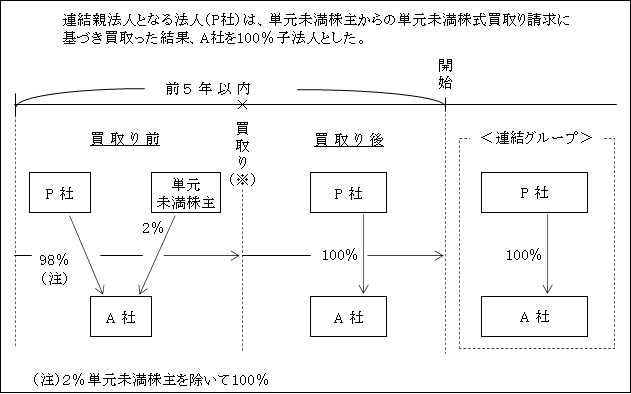

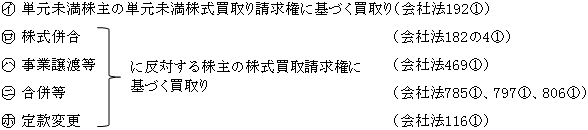

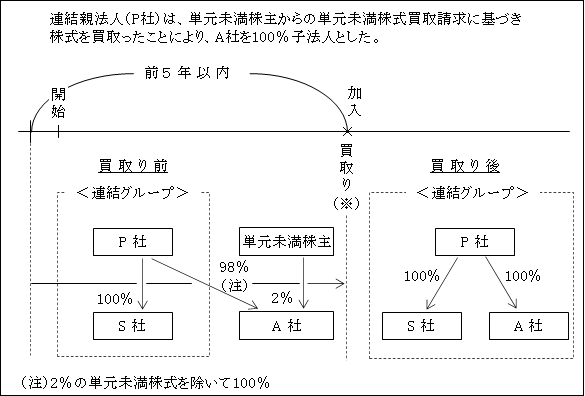

⑥ 単元未満株式の買取り等により完全支配関係が生じた子法人(法61の11①六)

(※)次の規定に基づく株式の買取り等をいう。

イ.単元未満株式(会社法189①)の買取りその他これに類する買取り

ロ.その株主が法令の規定により保有を制限されたことに伴う買取り

その株主が独占禁止法などの法令の規定により保有制限を受け、それを買取ったことにより完全支配関係が生じた場合など。

したがって、法令の規定以外の事由、例えば合弁解消のための合弁会社による株式の買取りは該当しない(法基通12の3-1-2)。

A社は、2%の単元未満株式を買取られることによりP社の完全子法人となる。

その後P社による完全支配関係が連結納税開始まで継続している場合は、連結納税開始にあたり、A社は時価評価は不要とされている。

なお、時価評価不要となるのは、これらの買取りに係る株式が発行されていなかったとするならば、連結納税開始日の5年前の日から継続して連結親法人となる法人(P社)による完全支配関係があった法人に限られている(法61の11①六かっこ書)。

⑥-1.単元未満株式の買取り等により完全支配関係が生じた子法人(法61の12①四)

(※)「単元未満株式の買取り等」については、開始(⑥)と同じ。

A社は2%の単元未満株式を買取られることによりP社の完全子法人となり、連結子法人として新たに連結グループに加入することになる。

加入にあたりA社の時価評価は不要とされている。

なお、時価評価不要となるのは、これらの買取りに係る株式が発行されていなかったとするならば、P社による完全支配関係が買取りの日の5年前の日から継続していた法人に限られている(法61の12①四かっこ書)。

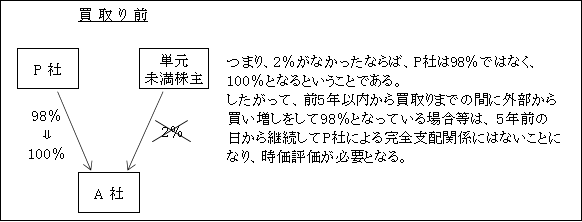

したがって、買取りの日の5年前の日から買取りまでの間に外部から株式を買い増しして98%となっている場合は、5年前の日から継続にP社による完全支配関係にはないことになり、時価評価が必要となる。

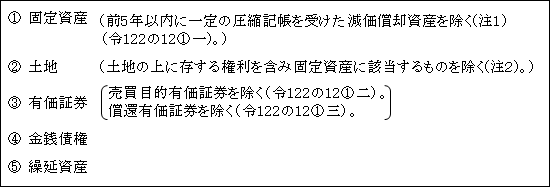

(※2)時価評価資産(令122の12①)

次に掲げる資産をいう。

(注1)連結親法人となる法人(加入の場合は連結親法人)による完全支配関係が生じた日以降(加入の場合は加入日)最初に開始する連結親法人事業年度開始の日の5年前の日以後に終了する各事業年度又は各連結事業年度(前5年内事業年度等)において国庫補助金、保険金等の圧縮記帳の適用を受けた減価償却資産は時価評価資産から除かれる。

これは、時価評価すると圧縮記帳の意味がなくなってしまうためと思われる。

(注2)固定資産に該当する土地は①の固定資産に該当し、ここでいう土地は棚卸資産に該当するものをいう(例えば不動産販売業における売買土地等)。

上記①~⑤の時価評価資産に該当する資産であっても、以下に該当するものは時価評価しない(除外)。

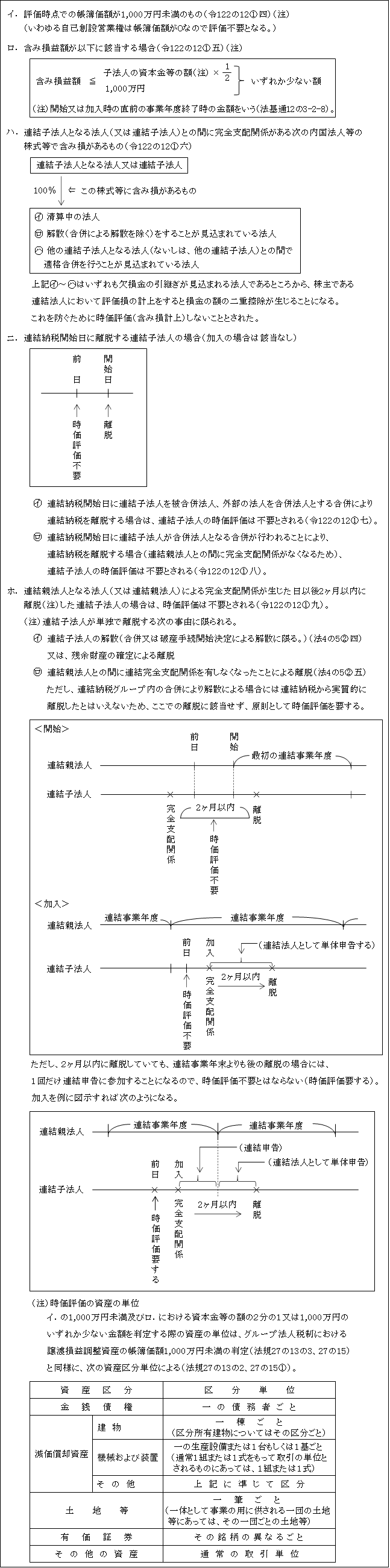

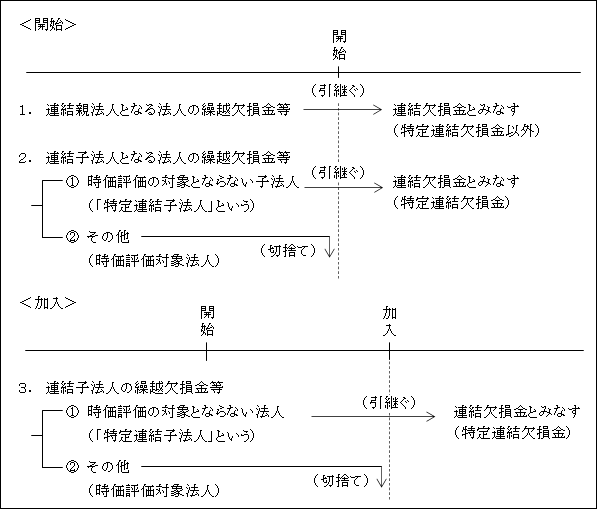

(4)連結納税開始・加入に伴う繰越欠損金の引継ぎ

1.<開始>連結親法人となる法人の繰越欠損金等

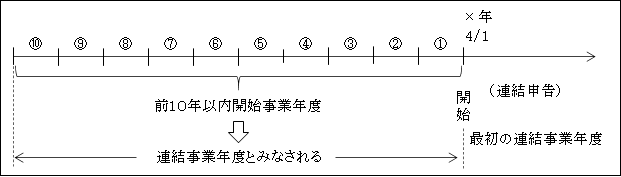

連結親法人の連結納税開始前の繰越欠損金等(注)で、連結納税開始前10年以内に開始した事業年度に発生したものは連結欠損金とみなされ(※)(法81の9②一)、連結納税開始後は、連結所得から控除できる(法81の9①)。

なお、控除計算の詳細は、「Ⅴ.連結所得金額」( ページ)参照。

(注)「等」とは、別の連結納税グループに帰属していた場合の連結欠損金個別帰属額である。

(※)連結親法人の繰越欠損金等の帰属連結事業年度

上記①~⑩の事業年度は親法人では単体申告を行っていた各事業年度であり、連結申告開始前なので連結事業年度ではないが、連結事業年度とみなされる。

したがって、各事業年度に発生した欠損金は、各連結事業年度に発生した連結欠損金とみなされる。

2.<開始>連結子法人となる法人の繰越欠損金等

①時価評価の対象とならない連結子法人の繰越欠損金等

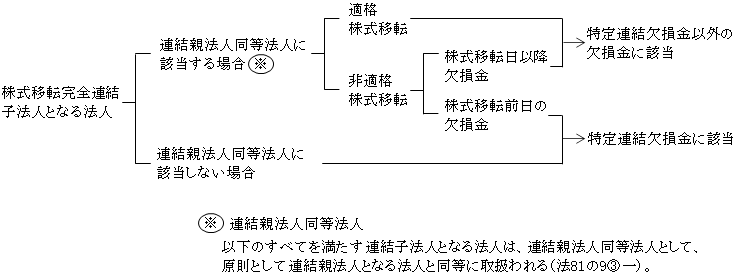

連結納税開始時の連結子法人のうち、時価評価の対象とされない子法人(以下「特定連結子法人」という)(※1)の繰越欠損金等(注)で、連結納税開始日前10年以内に開始した事業年度に発生したものは連結欠損金とみなされる(※3)。

なお、この欠損金は、特定連結欠損金として(法81の9②一、③一)(ただし、株式移転における完全子法人で連結親法人同等法人の欠損金を除く(※2))連結納税開始後、その連結法人の個別所得を上限に控除できる(控除計算の詳細は「Ⅴ.連結所得金額」( ページ)参照)。

(注)「等」とは、別の連結納税グループに帰属していた場合の連結欠損金個別帰属額である。

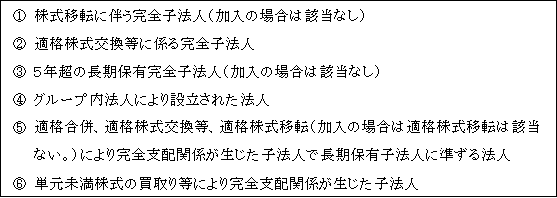

(※1)時価評価の対象とされない子法人(特定連結子法人(法81の9②一))時価評価の対象とされない子法人については、「(3)連結納税開始・加入に伴う時価評価」( ページ)に詳述してあるが、再度項目だけ掲げると次のとおりである。

(注)株式移転に係る完全子法人の繰越欠損金等の引継ぎについては、次の(※2)のようになっている。

(※2)株式移転に係る完全子法人の繰越欠損金等の引継ぎ

連結納税開始の日前5年内に連結親法人が株式移転により設立された場合の連結納税開始に伴う連結欠損金の取扱いは次のようになっている。(法81の9②一、③一、61の11①、令155の19⑪)。

(注1)特定連結欠損金又は特定欠損金以外の欠損金

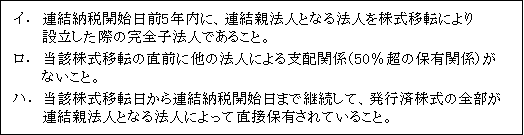

以上のうち、S₁社は、ロ.を満たしていないため、連結親法人同等法人とはならないが、S₂社は、イ.~ハ.のすべてを満たしているため連結親法人同等法人となる。

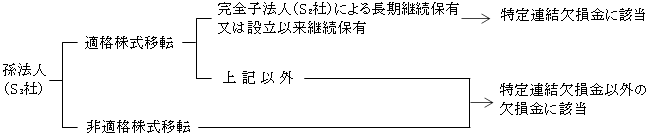

(注2)完全子法人による完全支配関係のある孫法人

(※3)特定連結子法人の繰越欠損金等の帰属連結事業年度

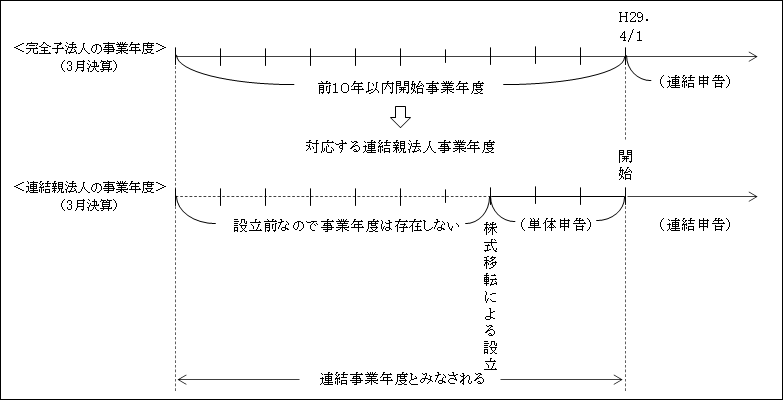

連結納税に引継ぎのできる特定連結子法人の繰越欠損金等は、その特定連結子法人の事業年度に対応する連結親法人の事業年度(注)をその特定連結子法人の連結事業年度とみなされる。

これにより、特定連結子法人の繰越欠損金等は各連結事業年度に生じた連結欠損金とみなされる(令155の19①)。

(注)「対応する連結親法人の事業年度」とは、特定連結子法人で繰越欠損金等の生じた事業年度の開始の日の属するその連結親法人の事業年度に対応する期間をいう。

②その他(時価評価の対象となる法人)

開始日においてすべて繰越欠損金等は切捨てられ、連納申告には引継ぐことはできない。

3.<加入>連結子法人の繰越欠損金等

①時価評価の対象とならない連結子法人の繰越欠損金等

連結納税グループに加入する連結子法人のうち、時価評価の対象とされない子法人(以下「特定連結子法人」という)(※1)の繰越欠損金等(注)で、その連結子法人の最初の連結事業年度開始日(=加入日)前10年以内に開始した事業年度に発生したものは連結欠損金とみなされる(※2)。

なお、この欠損金は特定連結欠損金として(法81の9②一、③一)、連結納税加入後、その連結法人の個別所得を上限に控除できる(控除計算の詳細は「Ⅳ.連結申告 」( ページ参照))。

(注)「等」とは、別の連結納税グループに帰属していた場合の連結欠損金個別帰属額である。

(※1)時価評価の対象とされない子法人(特定連結子法人)

開始の場合( ページ)参照。

ただし、加入の場合は、次の完全子法人は該当なし。

(※2)特定連結子法人の繰越欠損金等の帰属連結事業年度

連結納税に引継ぎのできる特定連結子法人の繰越欠損金等は、その特定連結子法人の事業年度に対応する連結親法人の事業年度(注)をその特定連結子法人の連結事業年度とみなされる。

これにより、特定連結子法人の繰越欠損金等は、各連結事業年度に生じた連結欠損金とみなされる。

(注)「対応する連結親法人の事業年度」とは、特定連結子法人で繰越欠損金等の生じた事業年度開始の日の属するその連結親法人の事業年度に対応する期間をいう。

②その他(時価評価の対象となる法人)

加入日においてすべて繰越欠損金等は切捨てられ、連結申告には引継ぐことはできない。

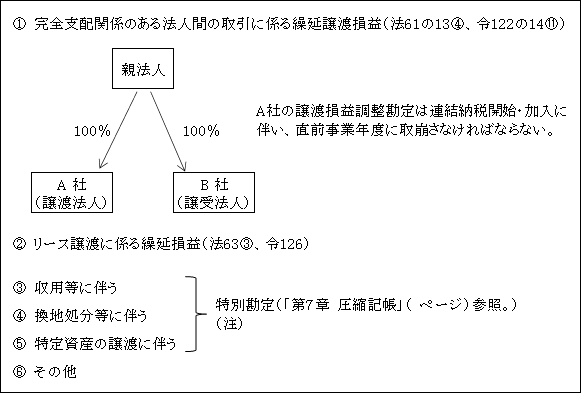

(5)連結納税開始・加入に伴う繰延損益等の取崩し

1.趣旨

連結納税開始・加入に伴う特定の資産の時価評価がなされる趣旨と同様、単体納税における課税関係や含み損益は精算した上で連結納税に参加する必要があるとの考えによる。

![]()

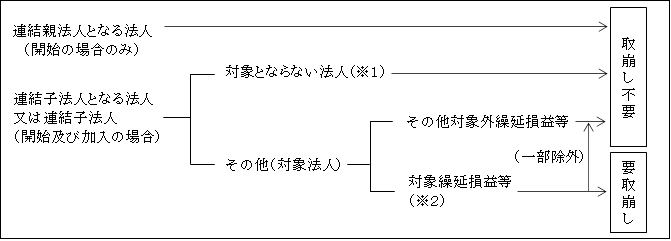

2.対象法人と対象となる繰延損益等

つまり、取崩しを要するのは、連結子法人となる法人又は連結子法人のうち、対象とならない法人を除くすべての法人で、取崩しの対象となる繰延損益等のうち取崩し対象繰延損益等から除外されない繰延損益等を有する法人である。

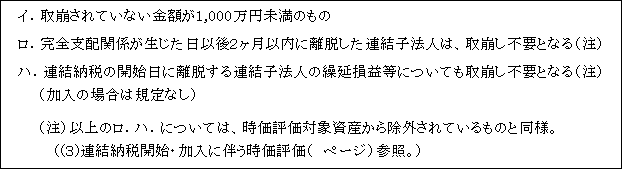

(※1)取崩しの対象とならない連結子法人

取崩しの対象とならない法人は、連結納税・加入時に時価評価の対象とならない法人である。

時価評価の対象とされない法人については、「(3)連結納税開始・加入に伴う時価評価」( ページ)に詳述してあるが、再度項目だけ掲げると次のとおりである。

(※2)対象繰延損益等

(注)これら特別勘定は資産の譲渡益相当を圧縮するものであり、実質的な含み益に該当するため取崩さなければならない。

これに対し、国庫補助金等特別勘定、保険金等特別勘定は交付目的を達成するためのもので、資産の含み益に相当するものでないため取崩し不要となっている。

以上①~⑥の対象繰延損益等に該当するものであっても次のものは除かれており、したがって取崩しが不要となる。

(6)連結納税と青色申告

連結法人は青色申告法人と同様に帳簿の適正な備付け、記録かつ保存の義務が課されており(法4の4①)、連結納税の承認を受ける場合にもその義務の達成見込みが求められている(法4の3②三ロ)。

そのため、青色申告の要件を満たしたのと同じ状態でなければそもそも連結納税は開始できない。

よって、単体申告にあるような青色申告、白色申告という区分は連結申告には存在しないので、連結納税の開始にあたり青色申告の承認を受ける必要もない。

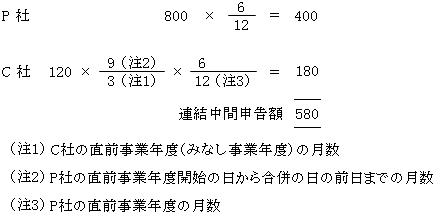

(7)連結開始年度における中間申告額

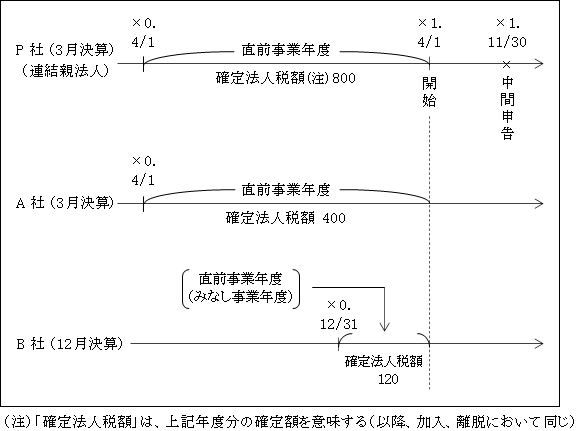

①原則

最初の連結事業年度においては、前連結事業年度が存在しない。

そこで、連結納税グループ内の各法人の連結直前事業年度の単体納税(又は他のグループでの連結納税)における事業年度(又は連結事業年度)の確定法人税額(又は連結法人税個別帰属支払額)を基に計算する(法81の19①一イ、ロ)。

【例】

【解答】

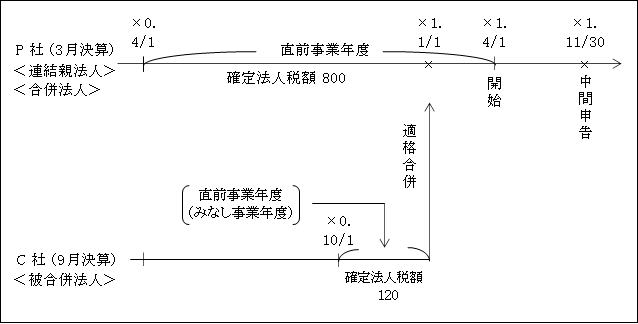

②連結初年度の前事業年度(又は他のグループの連結納税における前連結事業年度)に外部の法人を吸収適格合併した場合(法81の19④一)

![]()

【例】

【解答】