(1)地方税と連結納税の関係

1.地方税と連結納税制度

法人住民税(以下「住民税」)及び法人事業税(以下「事業税」)については連結納税制度は創設されていない(※)。

したがって、法人税について連結納税を選択する場合においても、地方税については単体納税を行うこととなる。

(※)地方税に連結納税が採用されない理由

イ.住民税

住民税は、地域社会の構成員である「住民」の概念を踏まえると、個々の法人を課税単位とすることが適している。

ロ.事業税

事業税は、各地方団体により提供される行政サービスの対価として課される税であり、法人税とは課税の根拠、課税主体等が異なることから、個々の法人を課税単位とすることが適している。

2.課税標準調整の要否

単体納税における課税標準は次のようになっている。

したがって、連結納税を行う場合には、本来は地方税の計算上、法人税の単体納税における所得金額及び法人税額に調整すべきであるが、納税者の事務負担を考慮し、基本的には次のように連結納税におけるそれぞれの法人の個別帰属額により計算される。

ただし、連結納税特有の項目のうち、連結納税開始・加入の直前の子法人の欠損金切捨てについては、地方税の計算上は切捨てをしないで計算される。

その他の連結納税特有の以下の項目については連結納税の計算結果を修正しない。

㋑連結納税開始・加入の直前の子法人資産の時価評価

㋺連結子法人株式の帳簿価額の修正

㋩その他個別項目の計算方法でグループ全体で計算するもの

(2)住民税

連結納税における住民税額(法人税割)の計算は次による。

(結果として単体納税における計算と同じになる。)

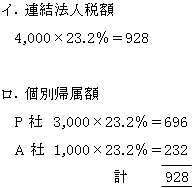

(※1)連結法人税個別帰属額

連結法人税額の個別帰属額の計算は、「Ⅵ.税額計算Ⅵ-1.(2)」参照。

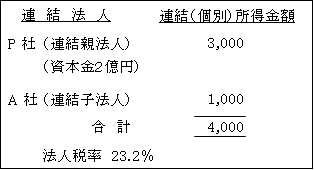

【例】

【解答】

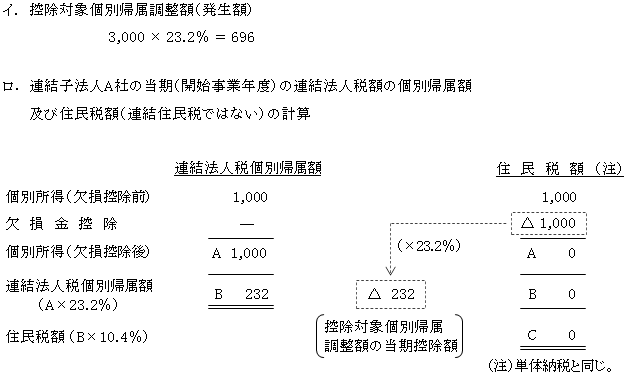

(※2)控除対象個別帰属調整額

連結子法人の法人税の計算において連結納税開始・加入前の繰越欠損金が切り捨てられた場合でも、住民税の計算では単体納税が継続しているものとして欠損金控除ができることになっている。

そこで、切捨てられた繰越欠損金の法人税相当額を住民税の課税標準である連結法人税額から控除することによって調整される仕組みとなっている。

この控除できる金額を「控除対象個別帰属調整額」という。

【算式】

【例】

【解答】

以上の計算を前述の住民税計算の算式にあてはめると次のようになる。

なお、切り捨てられた3,000のうち未使用(未控除)分2,000(3,000-1,000)に係る法人税相当額464(2,000×23.2%=464又は、696-232=464)については、当該繰越欠損金の発生事業年度の翌事業年度以後10年(2018年<H30>3月31日以前に開始した事業年度において生じた繰越欠損金については9年)繰り越すことができる。

また、この控除対象個別帰属調整額は、資本金1億円超の法人が所得金額の50%を上限としてしか控除できない繰越欠損金とは異なり、連結法人税個別帰属額(上記Bの金額232)の100%を限度として控除ができる。

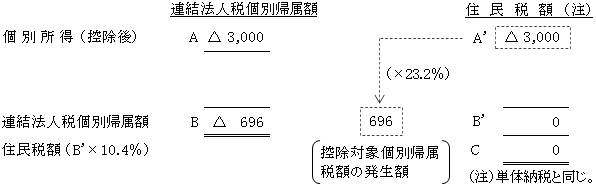

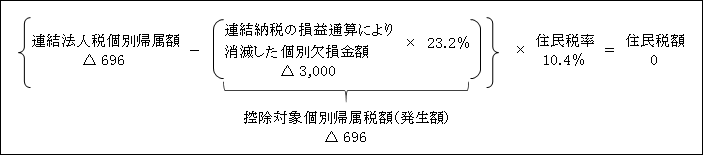

(※3)控除対象個別帰属税額

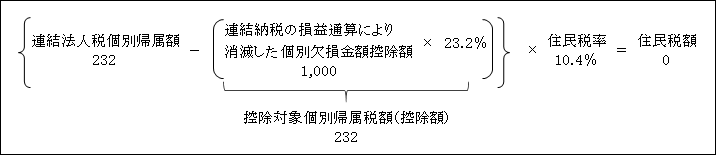

連結法人で生じた欠損金額について、連結納税の損益通算により他の連結法人の所得金額と相殺されて消滅した場合でも、住民税の計算上は単体納税が継続しているものとして当該連結法人が欠損金控除できることになっている。

そこで、損益通算されて消滅した欠損金額の法人税相当額を住民税の課税標準である連結法人税額から控除することによって調整される仕組みとなっている。

この控除できる金額を「控除対象個別帰属税額」という。

【算式】

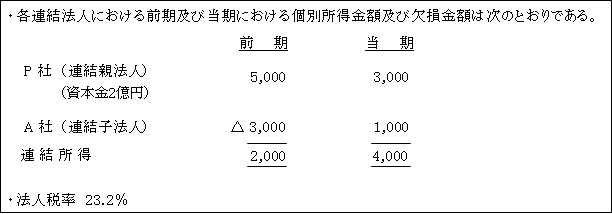

【例】

①前期

A社の連結法人税個別帰属額及び住民税の計算

以上の計算を前述の住民税計算の算式にあてはめると次のようになる。

以上のように、連結法人税個別帰属額(B)がマイナスの場合(△ 696)は、住民税計算における連結法人税個別帰属額(B’)は0となる。

そして、そのマイナスの金額(△ 696)が控除対象個別帰属税額として、切り捨てられた繰越欠損金の発生事業年度の翌事業年度以後10年(2018年<H30>3月31日以前に開始した事業年度において生じたものは9年)繰り越すことができる。

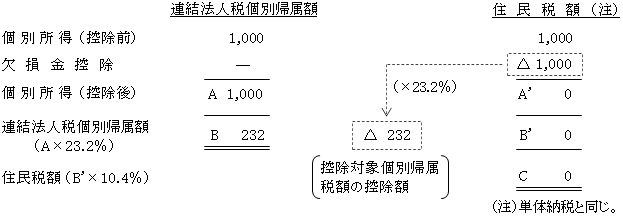

②当期

A社の連結法人税個別帰属額及び住民税の計算

以上の計算を前述の住民税計算の算式にあてはめると次のようになる。

なお、前期において損益通算されて消滅した欠損金3,000のうち未使用(未控除)分2,000(3,000-1,000)に係る法人税相当額464(2,000×23.2%=464又は、696-232=464)については、控除対象個別帰属税額として消滅した個別欠損金額の発生事業年度の翌事業年度以後10年(2018<H30>3月31日以前に開始した事業年度において生じた個別欠損金額については9年)繰り越すことができる。

また、その控除額は、連結法人税個別帰属額(B 232)の100%を限度として控除できる。

(3)事業税

1.連結納税における事業税(所得割)の計算は次による。

所得割の課税標準は、連結所得金額のうちその連結法人に帰属する個別所得金額である。

したがって、時価評価や帳簿価額修正などの連結納税における個別所得金額を使用するもの以外は単体納税における計算と同じ仕組みとなっている。

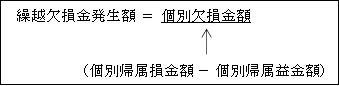

2.繰越欠損金

当該(連結)事業年度開始日(期首)前10年(2018年<H30>3月31日以前に開始した事業年度において生じたものは9年)以内に開始した(連結)事業年度において生じた(個別)欠損金額は繰越欠損金として繰り越し、当該(連結)事業年度の課税標準である(個別)所得金額から控除することができる。

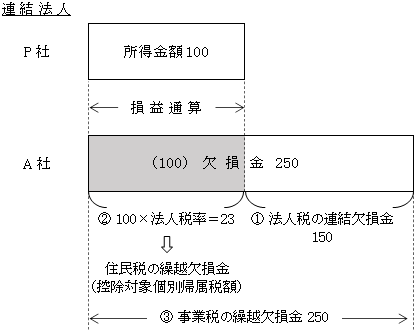

なお、住民税の計算と同様に、連結納税開始前において生じた欠損金で切り捨てられた欠損金も事業税の(個別)所得金額から控除できる。

このように、事業税の欠損金は連結欠損金とは必ずしも一致しない。

また、控除できる金額は、資本金1億円超の法人等の場合は(個別)所得金額の50%が上限となっている(この点は住民税と異なる)。

【参考】

法人税・住民税・事業税のそれぞれにおける欠損金の相違を比較すると次のようになっている。