連結納税における税額調整等についても、連結所得金額の算定と同様、連結納税グループ内の各法人毎に算定するものと、連結納税独自の計算をし、連結納税グループ全体での調整金額を決めた上で各法人への帰属額を算定するものがある。

以下においては、後者のうち次の項目について取り上げ解説する。

(1)所得税額控除

(2)外国税額控除

(3)連結特定同族会社の留保金課税

(1)所得税額控除

連結納税においても、法人税と所得税の二重課税排除の趣旨から単体納税同様、源泉徴収された所得税額は連結法人税額から控除される(法81の14①)。

1.所得税額控除額の計算方法

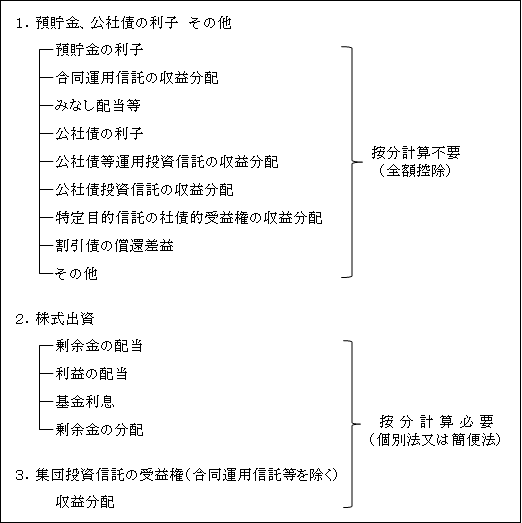

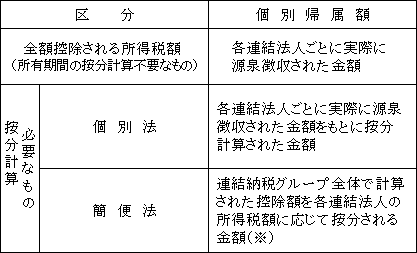

所得税額は、その元本の種類によって、全額が税額控除されるものと期間按分の必要なものとがある。

そして、按分の計算方法には「個別法」と「簡便法」の2つの方法があり、有利な方を選択できる。

基本的には、単体納税におけるそれと同様であるため、「第33章 所得税額控除」を常に比較参照されたい。

<控除対象となる元本の種類と按分計算の要否>

①個別法

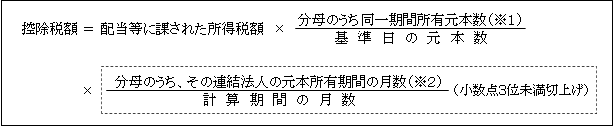

控除税額は、下記の算式により、実際に源泉徴収された各連結法人ごとに計算された金額の連結納税グループ法人の合計額である。

【算式】

(※1)同一計算期間中に所有元本数が増減する場合

計算例の詳細については、「第33章 所得税額控除 1.個別法<ケース1>~<ケース4>」( ページ)参照。

(※2)計算期間の中途で連結法人間で元本が売買された場合

元本所有期間に対応する部分の計算は連結納税グループを一体として適用するため、配当計算期間の中途で連結納税グループ内の法人間でその元本が移転した場合は、その移転はなかったものとして取り扱われる。

つまり、個別法においては、移転元(売却法人)の連結法人が所有していた期間は移転を受けた(購入法人)連結法人の所有期間とみなされる(令155の26④)。

なお、連結納税グループ内の法人移転かどうかの判定は、移転(・・)時(・)において判定する。

したがって、連結納税開始前又は加入前に行われた移転は所有期間の通算はない。

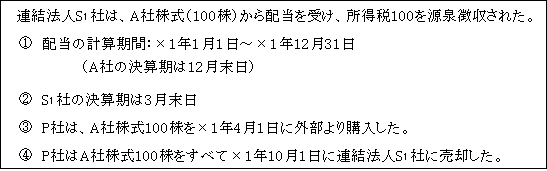

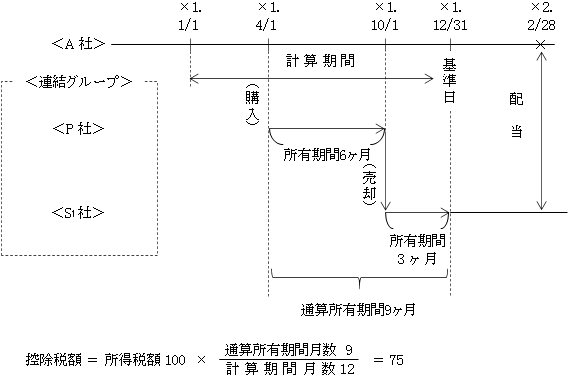

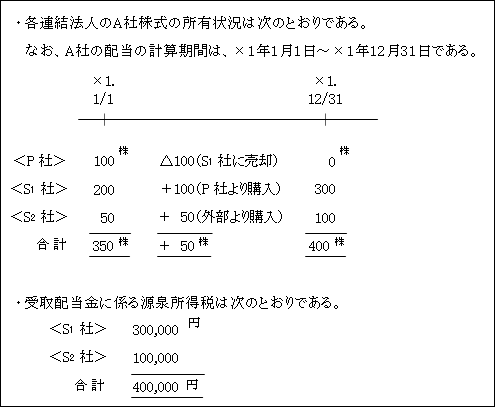

【例】

【解答】

②簡便法

【算式】

(※1)同一計算期間中に所有元本数が増減する場合

計算例の詳細については、「第33章 所得税額控除 2.簡便法<ケース1>~<ケース4>」の「当社」を「連結納税グループ合計」と読み替えて参照。

(※2)計算期間の中途で連結法人間で元本が売買された場合

簡便法においては、配当計算期間の開始時と終了時の所有元本数の合計数で算定するため、各連結法人の所有数の内訳は関係しない。

なお、この場合の連結納税グループ内の法人かどうかの判定は、連結事業年度終了時で判定される。

したがって、配当計算期間が連結納税開始前の期間であっても、連結事業年度終了時に連結納税グループに参加していればその法人の所有元本数は合算されることになる。

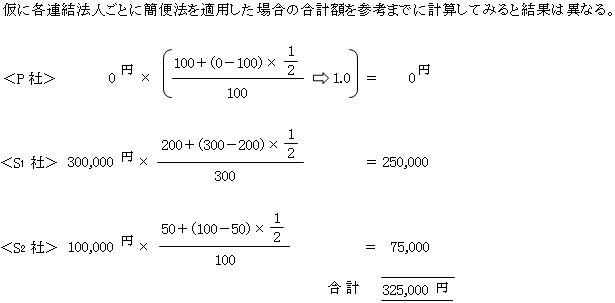

【例】

【解答】

【参考】

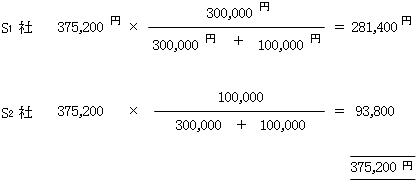

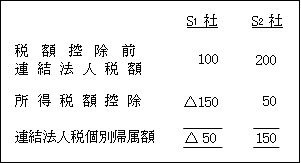

2.所得税額控除額の個別帰属額

(※)先の<例>によれば次のようになる。

3.連結法人税個別帰属額から控除しきれない場合

所得税額控除額の個別帰属額は、各連結法人の連結法人税の帰属額(連結法人税個別帰属額)を計算する際に減算される。

この際、控除できない場合であっても、この減算は行われ、連結法人税個別帰属額はマイナスとなる(法81の18①二)。

(2)外国税額控除

連結納税における外国税額控除は単体納税におけるそれと同様、国際的二重課税排除する方法の一つとして規定されている(法81の15)。

そして、連結納税における外国税額控除限度額は、連結納税グループ全体で計算し、その限度額を連結納税グループ内の各連結法人に配分され、控除額は各連結法人毎に決定される。

この点において単体納税における計算方法と異なっている。

それ以外は単体納税と基本的には同様であるため、「第29章 外国税額控除」を常に比較参照されたい。

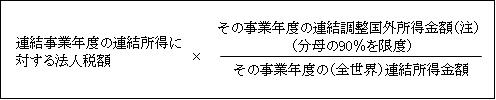

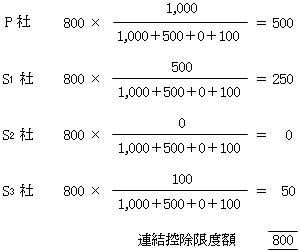

1.法人税額の控除限度額の計算

法人税額の控除限度額は、連結納税グループを一体としたところで、次の算式によって計算される。(令155の28)。

【算式】

(注)国外所得に対する税務調整項目としては、単体納税と同様の項目の他、連結法人間の譲渡損益調整資産に係る譲渡損益の繰延べ等のうち、国外源泉所得に該当するものが含まれる。

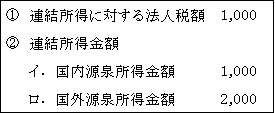

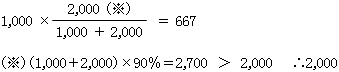

【例】

【解答】

【参考】

仮に各連結法人毎に控除限度額を計算し、それを合計した場合と比較してみると、次のように異なる。

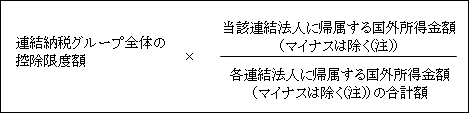

2.控除限度額の配分

次に連結納税グループ全体において計算された控除限度額は、連結控除限度個別帰属額として、国外所得金額を比に各連結法人に配分する(令155の29)。

(注)つまり、国外所得金額がプラスの連結法人のみに控除限度額が配分されることを意味する。

これは、例えば国内所得金額△150、国外所得金額100で個別欠損金額(50)を有する連結法人であっても、個別国外所得金額がある場合には、連結控除限度個別帰属額の計算は行われる(連基通19-3-37)。

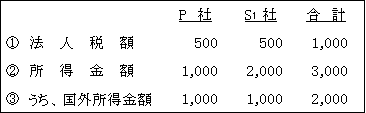

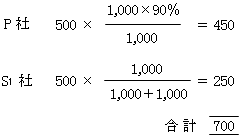

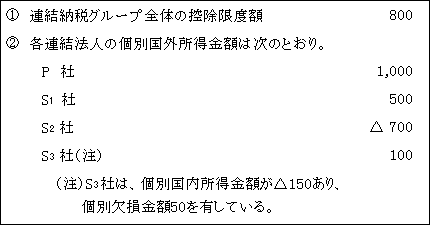

【例】

【解答】各連結法人の控除限度個別帰属額は次のとおり。

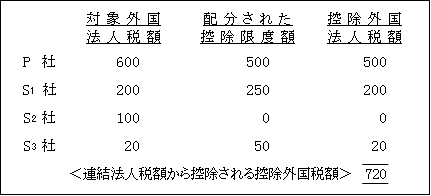

3.控除外国法人税額の算定

各連結法人ごとに、個別控除対象外国法人税の額を、配分された連結控除限度個別帰属額を限度として個別の控除税額を算定する。

そして、その個別控除税額の合計額が連結所得に対する法人税額から控除される外国税額控除額となる。

なお、地方法人税及び地方税からの控除、さらには、繰越控除限度額、繰越控除対象外国法人税額がある場合の控除外国法人税額の算定については、単体納税におけるそれと同様である(「第29章 外国税額控除」参照。)。

<法人税額から控除される外国法人税額>

(3)特定同族会社の留保金課税

連結納税における特定同族会社の留保金課税は、基本的には単体納税におけるそれと同様である。

したがって、ここでは連結納税と単体納税との相違点を中心として解説することとする。

そのため、単体納税における「第31章 特定同族会社の留保金課税」を常に比較参照されたい。

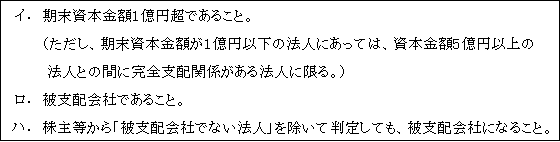

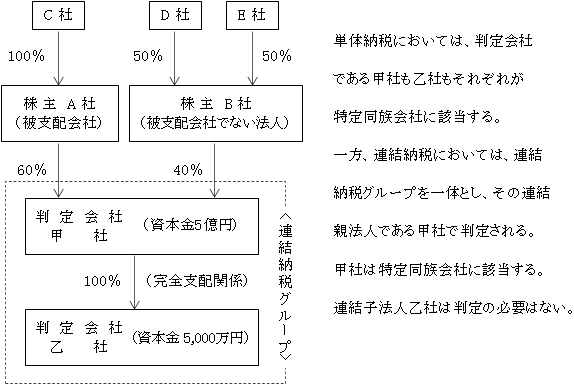

1.特定同族会社の判定

上記の特定同族会社の判定は、単体納税においては個々の法人毎に行われるが、連結納税においては、連結親法人が該当するか否かによって行われる。

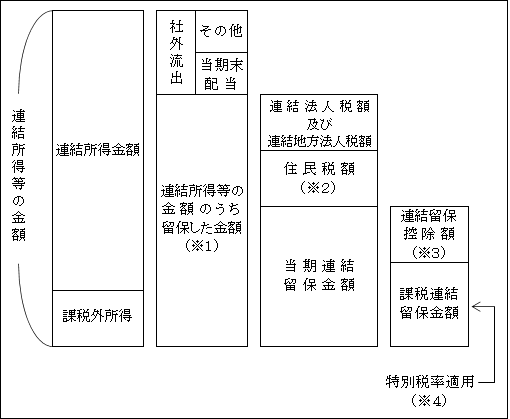

2.連結留保金課税の計算

(※1)連結所得等のうち留保した金額

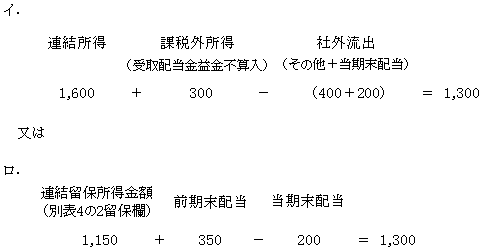

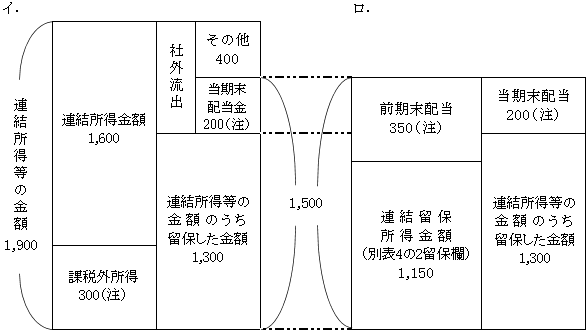

連結所得等の金額のうち留保した金額の算定方法には次の2通りがある。

以上を図で示せば次のとおり。

(注)課税外所得のうち受取配当等の益金不算入額については、基準日において受取法人との間に連結完全支配関係のある法人間の配当は除かれる。

一方の連結納税グループ内の法人への支配配当額も除かれる。

つまり、基準日において連結完全支配関係のある法人間の配当は全て除かれる。

(※2)住民税額

住民税については連結納税制度は創設されていない。(よって、「連結住民税」とは言わない。)

従って、法人税について連結納税制度を選択する場合においても、住民税については各法人毎に本来は単体納税における法人税額をもとに算定されるべきところであるが、納税者の事務負担等を考慮し、連結法人税の個別帰属額をベースに算定されることになっている。

(※3)連結留保控除額

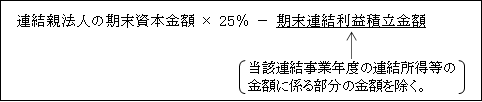

下記イ.~ハ.のうち最も大きい金額

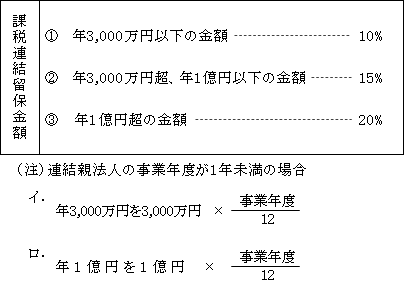

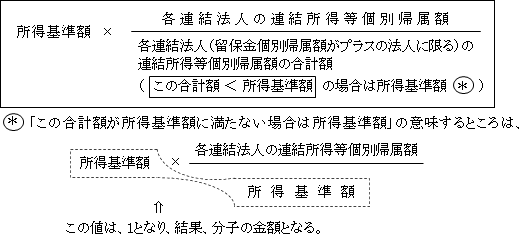

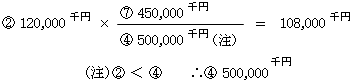

イ.所得基準額

![]()

(注)連結所得等の金額

連結所得等の金額=連結所得金額+課税外所得![]()

![]() 課税外所得のうち受取配当等の益金不算入額については、基準日において連結完全支配関係のある法人からのものは除かれる。

課税外所得のうち受取配当等の益金不算入額については、基準日において連結完全支配関係のある法人からのものは除かれる。

ロ.定額基準額

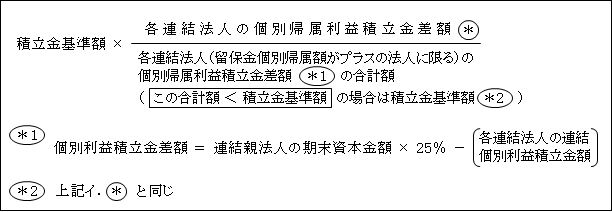

ハ.積立金基準額

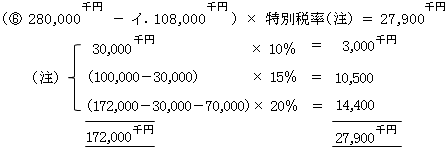

(※4)連結留保税額の算定

特別税率は、単体納税における税率と同じである。

3.連結留保税額の個別帰属額の計算

(※)連結納税グループ全体の連結留保税額の計算と同様の計算を、各連結法人毎に行って算定する。

![]()

(注)先の2.(※3)の連結留保控除額の計算において、使用されたイ.~ハ.の基準に応じて以下のように計算される。

イ.所得基準額が使用された場合

ロ.定額基準額が使用された場合

![]()

ハ.積立金基準額が使用された場合

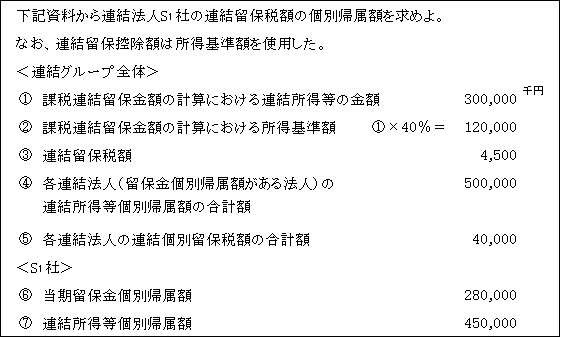

【設例】

【解答】

イ.留保控除個別帰属額(個別所得基準額)

ロ.連結個別留保税額

ハ.連結留保税額個別帰属額

![]()