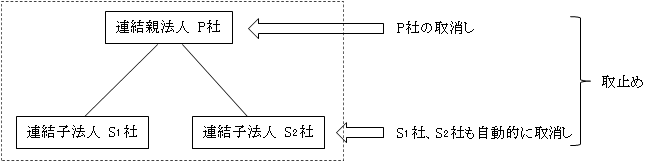

(1)連結納税が取止めになる場合

連結納税グループ全体の連結納税が取止めになる場合には、大別して次のA.B.C.の3つの場合がある。

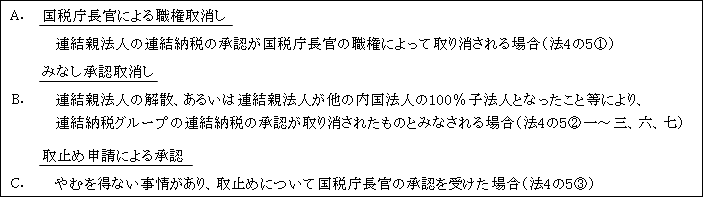

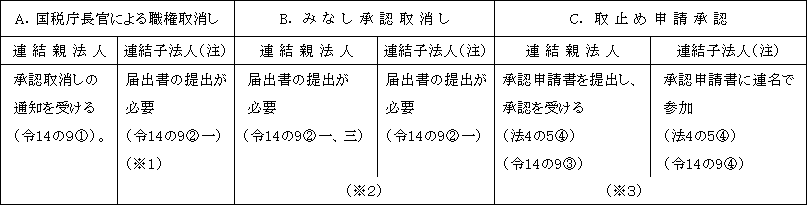

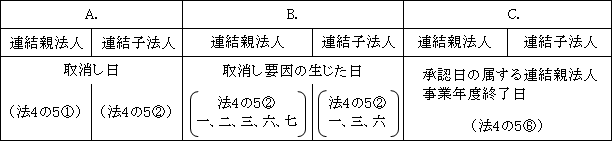

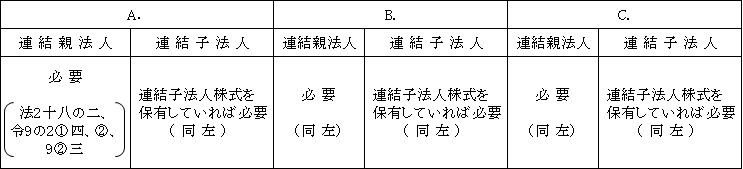

A.国税庁長官による職権取消し

1.連結子法人の取扱い

連結親法人が国税庁長官の職権により連結納税の承認を取り消された場合には、連結子法人は連結親法人との連結完全支配関係(連結納税の承認を受けた完全支配関係)がなくなるため、その連結納税の承認は取り消されたものとみなされ(法4の5②五、連基通1-2-7(3))、結果、連結納税グループ全体の連結納税が取止めになる。

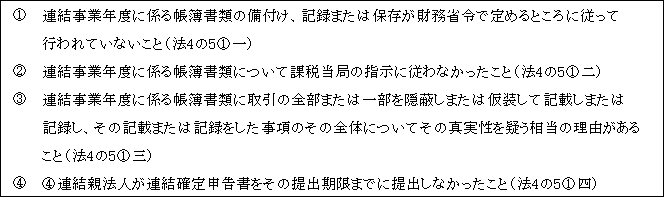

2.取消しとなる事実

連結親法人に次のいずれかの事実が認められる場合をいう。

B.みなし承認取消し

1.連結子法人の取扱い

連結親法人の解散等により、連結納税を継続することが不可能となった場合には、連結納税グループ内のすべての法人の連結納税の承認が自動的に取り消されることになる。(ただし、下記2、②の場合は連結親法人だけが取消しとなる。)

2.取消しとみなされる事実

連結親法人に次のいずれかの事実が認められる場合をいう。

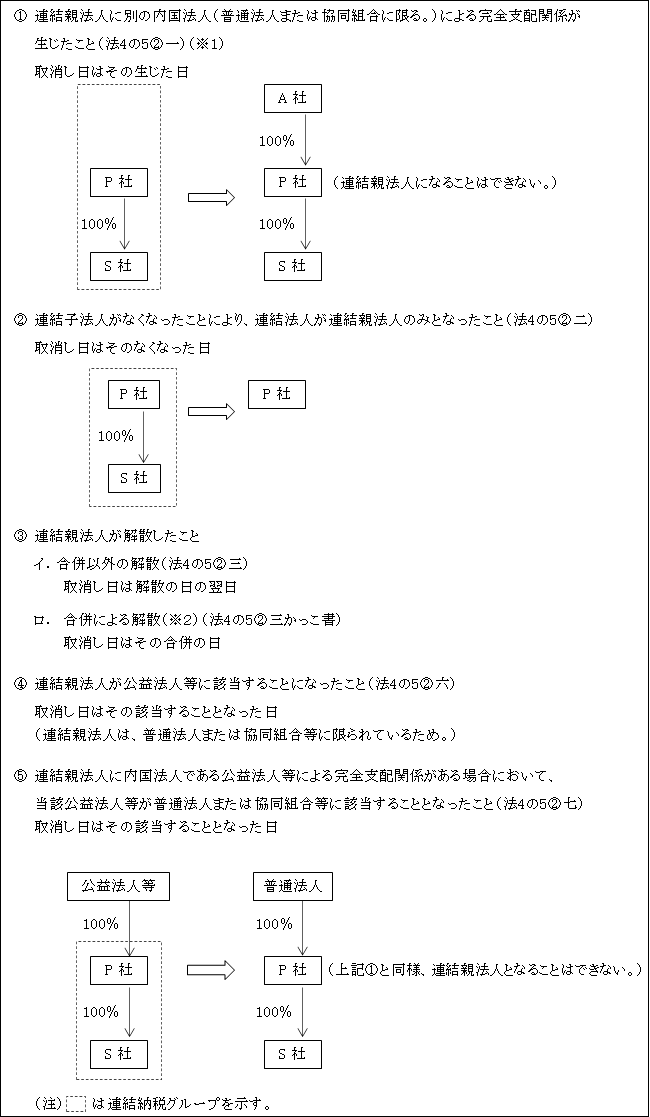

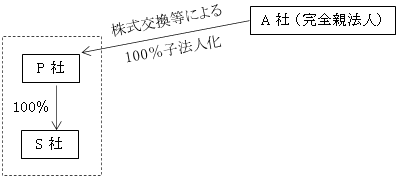

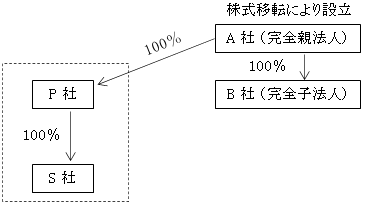

(※1)A社がP社を完全支配するケース

P社株式を購入によって100%取得する場合の他にも次のような組織再編によって100%子法人化することもある。

イ.株式交換等による完全子法人化

ロ.株式移転による完全子法人化

連結親法人P社と連結納税グループ外のB社が共同株式移転により完全親法人A社を設立した。

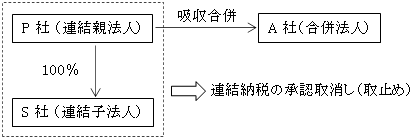

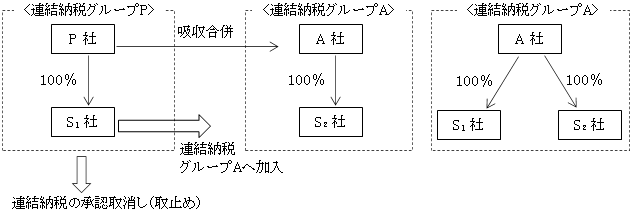

(※2)連結親法人が合併による解散の例

イ.外部の法人A社に吸収合併された場合

ロ.他の連結納税グループAに吸収合併された場合

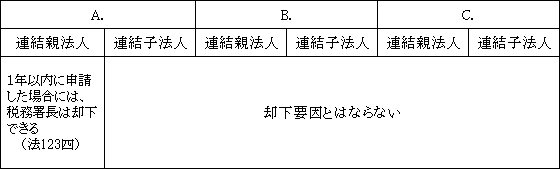

C.取止め申請承認

連結納税は、基本的には継続適用しなければならない。

しかし、連結納税グループの側から以下の条件のもとにおいて、取止めることができる(法4の5③)。

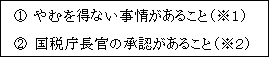

(※1)やむを得ない事情がある時

例えば、連結納税の適用を継続することにより事務負担が著しく過重になると認められる場合をいう。

したがって、単に単体納税の方が税負担が軽減されるという理由のみでは該当しない(連基通1-3-6)。

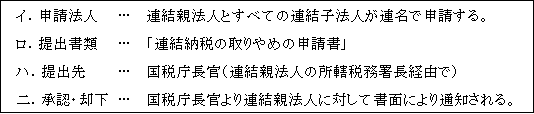

(※2)連結親法人及び連結子法人のすべての法人が連名で、承認申請書を連結親法人の所轄税務署長経由で国税庁長官に提出しなければならない(法4の5④)。

国税庁長官は、連結親法人に対して承認または却下の旨を書面により通知する。

これは連結子法人のすべてについて同じ処分があったとみなされる(令14の9③、④、⑤)。

(2)手続き

(注)ここでの連結子法人の取扱いは連結納税取止めに伴うもので、連結子法人のみが連結納税から離脱する場合の取扱いは、次の「Ⅲ-4.連結納税からの離脱」を参照。

(3)以下において同じ。

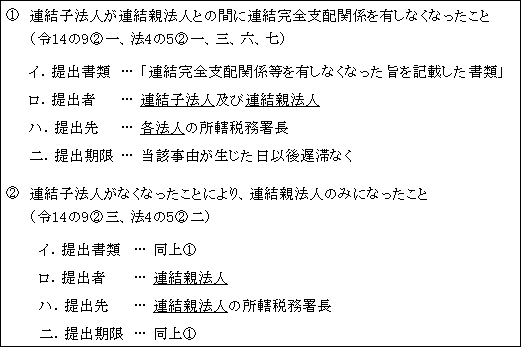

(※1)連結親法人との連結完全支配関係がなくなったことについて「連結完全支配関係等を有しなくなった旨を記載した書類」を所轄税務署長に提出する。

(※2)取消し手続き

改めて申請を行う等の必要はなく、自動的に連結納税の承認が取消されたものとみなされる。

ただし、以下の取消しの届出書を提出する必要がある。

(※3)取止め申請手続き

(3)取止めの効力発生時期と事業年度

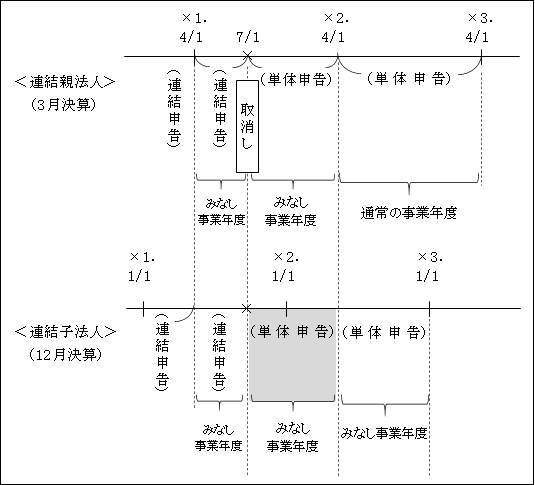

A.国税庁長官による職権取消し

連結納税グループ内のすべての法人は、連結親法人の承認の取消しの日の前日までのみなし事業年度を設けて最終の連結納税を行い、取り消しの日以降は単体納税に戻る。

ただし、単体納税に戻った後も、親法人と事業年度の一致しない法人については、事業年度は各法人独自の事業年度(×1.7.1~×1.12/31)ではなく連結事業年度となるはずだった期間(×1.7.1~×2.3/31)で区切って単体納税を行うことになる。

B.みなし承認取消し

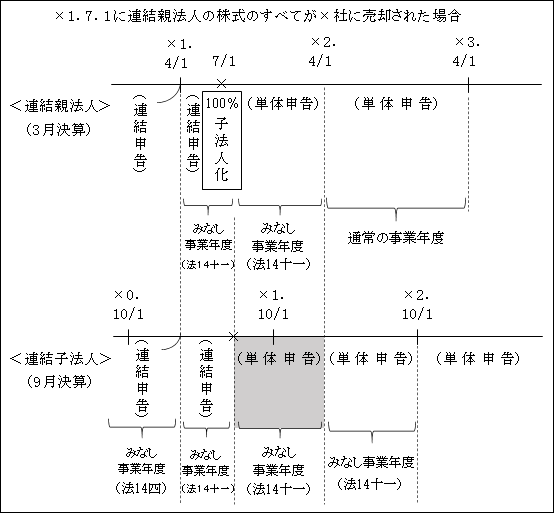

例えば、連結親法人に他の内国法人(普通法人または協同組合等に限る)による完全支配関係が生じた場合は、その連結納税グループ内のすべての法人について、その完全支配関係が生じた日に連結納税の承認が取り消されたものとみなされる(法4の5②一)。

そのため、連結納税グループ内のすべての法人について、その日の前後で事業年度を区切り、その日の前日までは連結納税を行い、その日以後は単体納税を行うことになる。

ただし、単体納税に戻った後も、親法人と事業年度が一致しない法人については、一事業年度は各法人独自の事業年度(×1.7.1~×1.9.30)ではなく、連結事業年度になるはずだった期間(×1.7.1~×2.3.31)で区切って単体納税を行うことになる。

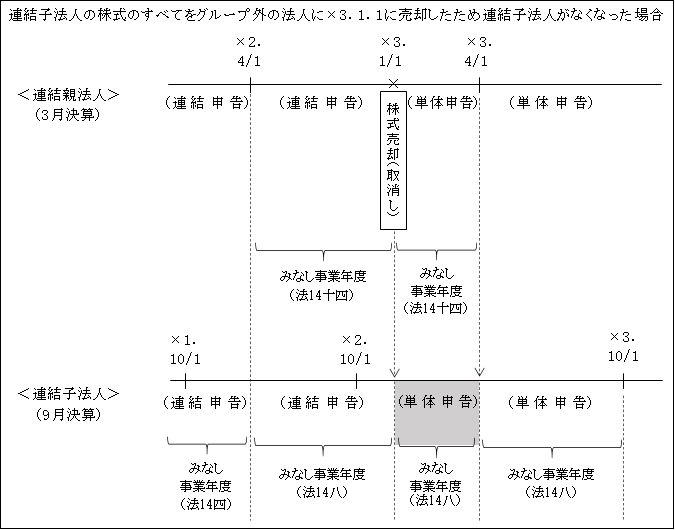

もう一つ「連結子法人の存在がなくなった場合」(法4の5②二)を例に挙げると次のようになる。

この場合も単体納税に戻った後、親法人と事業年度が一致しない法人については、上記と同様、一事業年度は各法人独自の事業年度(×3.1.1~×3.9.30)ではなく、連結納税になるはずだった期間(×3.1.1~×3.3.31)で区切って単体納税を行うことになる。

C.取止め申請承認

取止めの承認を受けた場合には、その承認を受けた日の属する連結親法人事業年度終了の日後の期間について、連結納税の承認の効力がなくなる(法4の5⑥)。

そのため、承認を受けた日の属する連結事業年度までは連結申告を行い、その後、それぞれ単体申告に戻る。

したがって、この場合は親法人と事業年度が一致しない法人においても先述したA.B.のような親法人の連結納税になるはずだった期間で区切るような問題は生じない。

(4)時価評価

連結納税取止めの場合は、連結納税に参加していた各法人の保有資産について、時価評価は行われない。

(※)時価評価不要の理由

①連結納税取止め後は他の法人との損益通算はできないので租税回避手段として利用することは困難であること

②取止め後、他の連結納税グループに含み損益を持ち込めないこと

イ.取止め後5年間の再開始・他の連結納税に加入不可

ロ.イ.の制限がない法人にあっても参加にあたって時価評価される

③取止めは限定的に認められていること

(5)連結欠損金の引継ぎ

(※1)連結親法人が帳簿の不備等を理由に連結納税の承認が取消された場合は、制裁的な意味を含めて連結親法人のみ引継ぎができない。

(※2)引継ぎ可能な連結欠損金(特定連結欠損金も含む)

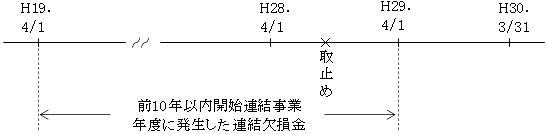

連結納税取止めの日の属する連結事業年度終了の日の翌日の属する事業年度(翌期)開始の日前10年以内に開始した連結事業年度において発生した連結欠損金で、各法人への帰属額(連結欠損金個別帰属額)である。

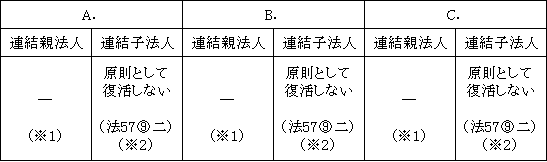

(6)連結納税開始・加入時において切捨てられた欠損金の復活

(※1)連結親法人の繰越欠損金は連結欠損金としてすべてが引継がれるため切捨られたものはない。

(※2)①原則として連結納税の取止めによって復活することはないが、

②例外として連結納税開始後または加入後、同日に連結納税を取止めたことにより、1度も連結申告に参加していない法人は、その法人の開始前または加入前の繰越欠損金はそのまま使うことができる(法57⑨二)。

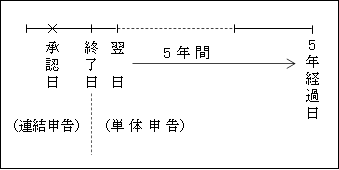

(7)取止め後5年間再開始のメンバーとなれるか又、他の連結納税グループに加入できるか

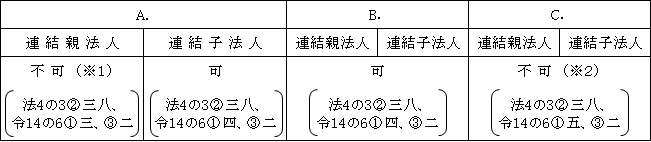

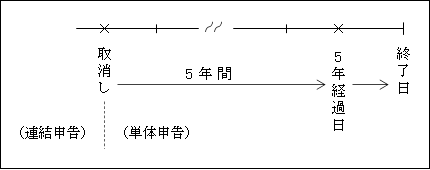

(※1)帳簿の不備等により承認を取消された連結親法人は、取消しの日から5年を経過する日の属する事業年度終了日までは、再開始により連結親法人になることも、連結子法人となることもできない。

また、他の連結納税グループの連結子法人となることもできない。

これは、帳簿の不備等により連結納税を取消された法人について制裁的な意味あいと同時に、連結納税の取止め・再開を繰り返すことによる制度の濫用を防止することを目的としている。

(※2)やむお得ない事情により取止めた連結法人は、その承認日の属する連結事業年度終了日の翌日から5年を経過するまでの間は、再開始により連結親法人になることも、連結子法人となることもできない。

また、他の連結納税グループの連結子法人となることもできない。

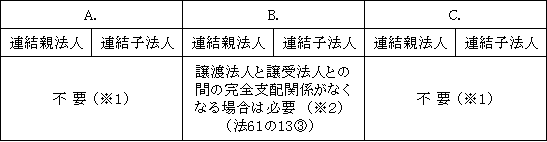

(8)繰延譲渡損益の戻入れ

(※1)譲渡法人と譲受法人との間の完全支配関係には影響がないため。

(※2)完全支配関係がなくなった日の前日の属する連結事業年度において戻入れ処理する。

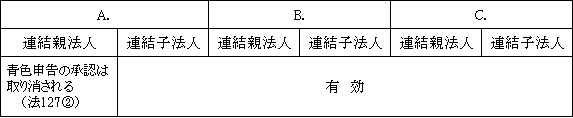

(9)連結納税取止めによる青色申告の取扱い

1.連結納税開始前の青色申告の承認の有効性

2.青色申告の承認申請を新たにした場合の取扱い

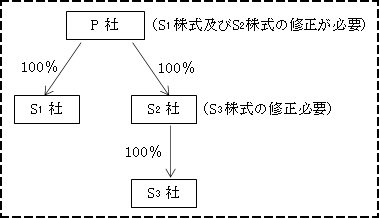

(10)連結納税取止めに伴う連結子法人株式の帳簿価額の修正

連結納税を取り止める場合は、連結子法人の株式を直接保有するすべての連結法人において、その株式の税務上の帳簿価額を修正する必要がある。

連結納税を取り止めただけでは譲渡損益は発生しないが、取止め後に連結子法人であった法人の株式を譲渡する場合にはその損益を調整する必要が生じるためである。

この将来の損益の調整に備えて取止め(連結親子法人間の連結完全支配関係がなくなる日)の前日、すなわち最終の連結事業年度の連結確定申告において行う。

【例】連結親法人が他の内国法人(普通法人)の100%保有になったことにより連結納税が取止めになった。

連結子法人株式の帳簿価額の修正の詳細については、連結納税からの離脱の場合を含めて、次節「Ⅳ.連結子法人株式の帳簿価額の修正」において解説する。