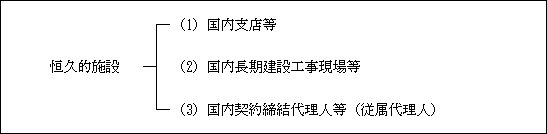

支店、建設作業場、代理人等の恒久的施設の種類に関係なく、課税上、外国法人は国内に恒久的施設を有するか有しないかの区分によって課税の範囲が決定される。

したがって、恒久的施設とは何かという定義が非常に重要となる。

そこで、法人税法上、以下のような定義規定が設けられている(法2十二の十九)。

(1) 国内支店等(令4の4①)

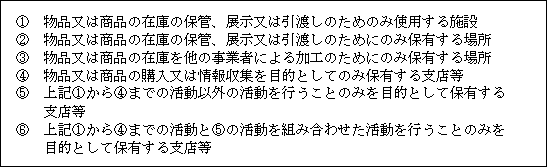

外国法人の国内にある支店、工場その他事業を行う一定の場所で次に掲げる場所

(※)一定の場所

「一定の場所」には、農園、養殖場、植林地、貸ビル等のほか、外国法人が国内においてその事業活動の拠点としているホテルの一室、展示即売場その他これらに類する場所が含まれる(基通20-1-1)。

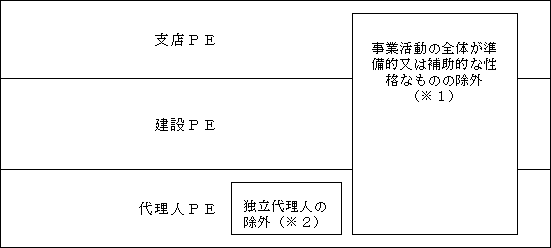

ただし、以下に掲げるような場所で、事業活動の全体が準備的又は補助的な活動のみに使用する場所は、所得が生ずるとはいえないためPEには含まれない(令4の4④)。

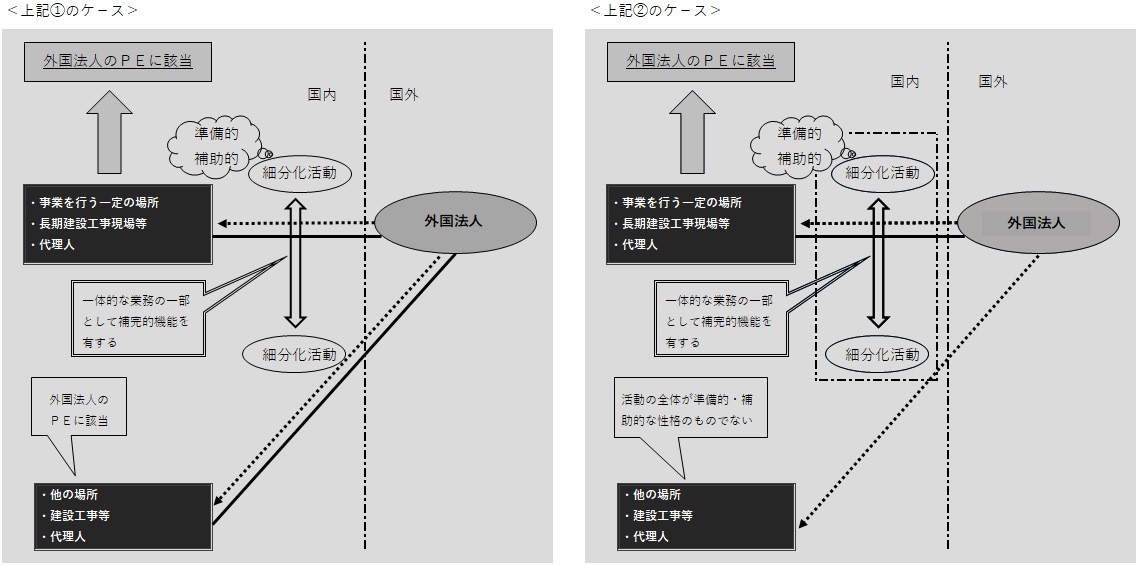

以上の準備的又は補助的活動のみを行う場所が恒久的施設(PE)に該当しないことを利用して、外国法人及びその関連者が行う事業活動を細分化することによりPE認定を回避しようとする行為が考えられる。

そこで、このようなPE認定の意図的な回避を防止するための措置が講じられた(令4の4⑤)。

外国法人が、支店等の事業を行う一定の場所(長期建設工事現場等、代理人を含む)及びそれ以外の他の場所(建設工事等、代理人を含む)で事業活動を行う場合には、他の場所で行うその活動が一体的な業務の一部として補完的な機能を果たしている場合で、次のいずれかの要件に該当する時の当該支店等の事業を行う一定の場所は、細分化された活動が準備的又は補完的なものであったとしても、PEに該当することとなる。

以上は、外国法人が、事業を行う一定の場所及び他の場所で活動等を行う場合の防止措置であるが、その他に次のケ-スにおける防止措置も同様に規定されている。

イ. 外国法人及び関連者が、事業を行う一定の場所で活動等を行う場合

ロ. 外国法人が事業を行う一定の場所で、関連者が他の場所でそれぞれ活動等を行う場合。

(2)国内長期建設工事現場等(令4の4②.③)

(※1)契約分割による1年以下とする場合の判定

2以上に契約を分割して建設工事等の期間を1年以下とすることにより、意図的に恒久的施設とされる長期建設工事現場等に該当しないようにする行為は、分割された期間を合計して判定される。

(※2)準備的又は補助的な活動のみに使用する場所がPEに含まれないこと(令4の4④)及び意図的にPEに含まれないようとする行為に対する当該規定を不適用とする規定(令4の4⑤)については、上記(1)国内支店等における取扱いと同様である。

(※3)建設現場、据付工事の管理業務やコンサルタントの役務提供のような役務提供等は、それが行われる場所に特定されず、役務提供それ自体がPEとされる。

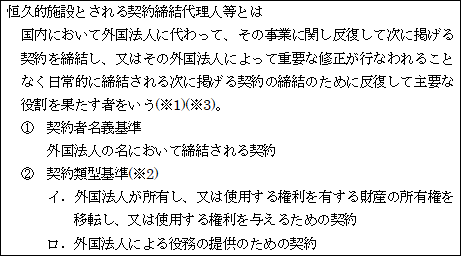

(3)契約締結代理人等(従属代理人)(令4の4⑦)

(※1)外国法人に代わって行う活動が、その外国法人の事業の遂行にとって準備的又は補助的な性格のもののみである場合の代理人はPEに含まれないこと(令4の4④)及び意図的にPEに該当しないようにする行為に対する当該規定を不適用とする規定(令4の4⑤)については上記(1)及び(2)と同様の取扱いとなっている。

(※2)契約類型基準導入

契約類型基準により、外国法人(本人)の名ではなく、代理人名義で外国法人(本人)の物品等の契約を締結した場合においても代理人PEに該当することとなった。

具体的には、経済的な損益は外国法人(本人)に帰属させながら代理人が権利義務の帰属主体となるコミッショネア(問屋(トイヤ))は代理人PEとなることが明確となった。

(※3)独立代理人は除外(令4の4⑧)

以上の独立代理人は、契約締結代理人等から除かれる。ただし、専ら又は主として一又は二以上の自己と特殊の関係にある者(関連者等)に代わって行動する場合は、独立代理人には該当しない(つまり、代理人PEに該当する。)。

以上、恒久的施設(PE)について要約すると次のようになる。

(※1)事業活動の細分化等を利用したPE認定の人為的回避行為防止規程有り。

(※2)外国法人との間に特殊な関係を有する関連者等は独立代理人には該当しない。

【参考】

法人税法上、PEの定義規定(法2 十二の十九)において子会社等がPEに該当するか否かに関する明文規定はない。

しかし、OECDモデル条約上、PEの定義規定の中には次のような規定がある。

① 原則的取扱い

子会社は課税上、独立した法的実体とされるため、子会社によって行われる営業又は事業が親会社によって管理されるという事実があったとしても、当該子会社は親会社のPEには該当しないこととされている(OECDモデル条約第5条コメンタリ-、パラ40)。

なお、日本が各国と締結した租税条約のすべてについて、上記OECDモデル条約と同様、支配関係のある法人があることのみをもって、当該支配関係のある法人の存在する国にPEを有することとはされない旨が規定されている。

② 例外的取扱い

親会社の自由になる子会社の場所若しくは建物があり、親会社がその場所を通じて自己の事業を行う場合、又は、子会社が親会社の名において契約を締結する権限を有し、その権限を反復して行使する場合には、(PEに該当するとされる他の要件を充足することを前提に)当該親会社は子会社の場所若しくは建物又は子会社の行う活動に関してPEを有しているものとみなされる(OECDモデル条約第5条コメンタリ-、パラ41)。