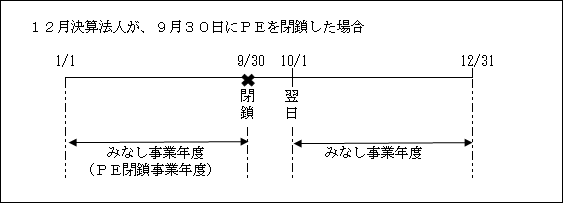

(1)みなし事業年度

PEを有する外国法人が、事業年度の中途においてPEを有しないこととなった場合は、その事業年度開始の日からその有しないこととなった日までの期間とその有しないこととなった日の翌日からその事業年度終了の日までの期間とを、それぞれ事業年度とみなすこととされている。(法14二十四)。

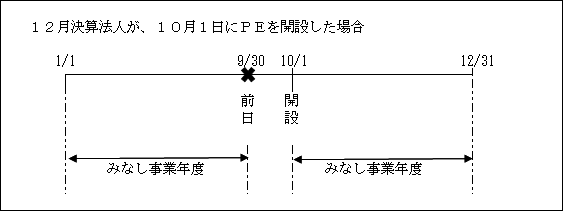

因みに、事業年度の中途においてPEを有することとなった場合は、その事業年度開始の日からその有することとなった日の前日までの期間とその有することとなった日からその事業年度終了の日までの期間とを、それぞれ事業年度とみなすこととされている(法14二十三)。

(2)課税標準の取扱い

1.資産の時価評価損益(法142の8)

PE閉鎖事業年度終了の日にPEに帰せられる資産(注)の評価益又は評価損はそのPE閉鎖事業年度のPE帰属所得に係る所得の金額の計算上、益金の額又は損金の額に計上される。

ただし、PEの譲渡による閉鎖の場合は、譲渡益に対して課税が行われるため、時価評価損益の対象外となるのである。

(注)対象から除かれる資産

イ.売買目的有価証券

閉鎖事業年度の所得計算上反映されているため。

ロ.償還有価証券

閉鎖事業年度終了の日における帳簿価額がおおむね時価と一致する と考えられるため。

2. 繰延べられていた損益(法10の3③)(令14の11⑥)

以下のような繰延損益については、PEの閉鎖時に清算する必要があることから、PE閉鎖事業年度において実現される。

| ① 国庫補助金又は保険差益等に係る特別勘定

② その他の繰延損益(令184⑤) ③ 欠損金の繰戻し還付(令144の13⑨) |