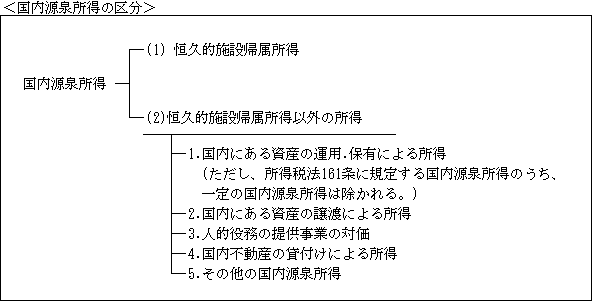

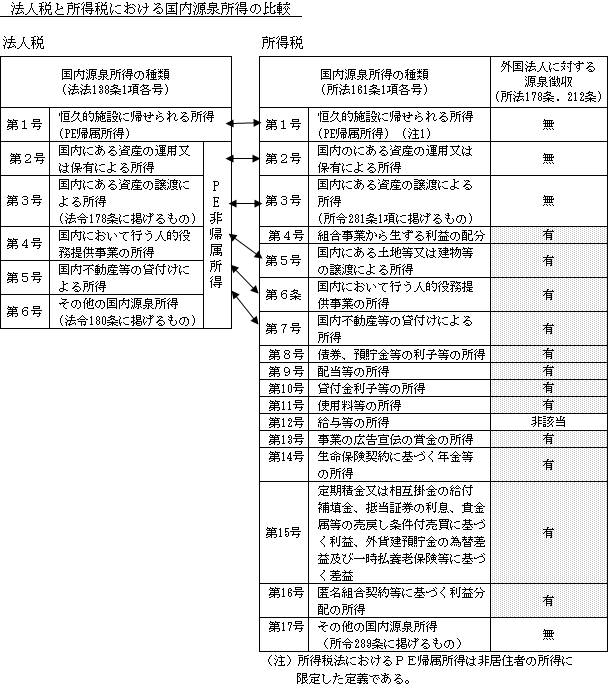

法人税法に規定する国内源泉所得は、以上の6つに限られている(法138)。

参考までに所得税法における国内源泉所得との比較をすると次のようになっている。

【参考】

(1)恒久的施設帰属所得(法138①-)

(注) 恒久的施設帰属所得金額の計算については、後述する「Ⅳ.課税標準(1)」(29~43ペ-ジ)参照

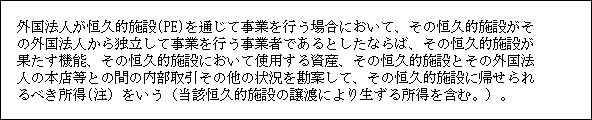

1.PE帰属所得の認識

PEに帰属する所得か否かの認識は、PEが外国法人から独立した事業者とした上で、次のような状況を総合的に勘案して決定される。(基通20-2-2)

① PEが果たす機能

リスクの引受け又はリスク管理、資産の帰属、研究開発、製造、販売、役務提供などの機能をPEに属する職員が遂行した場合(人的機能)におけるPEが果たす役割は考慮される(基通20-2-3)。

② PEにおいて使用する資産

PEを通じて行う事業に用いられている資産は、PE帰属所得に貢献していると考えられる。

なお、この資産の中には、賃借している固定資産や使用許諾を受けた無形資産なども含まれる(基通20-2-4)。)

③ その他状況

PEに帰せられるリスク(注)及びPEに帰せられる外部取引(PEを有する外国法人が他の者との間で行った取引をいう。)が含まれる(基通20-2-1)。

(注)リスクとは為替相場の変動、市場金利の変動、経済事情の変化その他の要因による利益又は損失の増加又は減少の生ずるおそれをいう。

2.国外所得もPE帰属所得に含まれる。

PEが第三国において稼得した所得についても、帰属主義(後述25ペ-ジ)への移行により国内源泉所得とされる。

これは、外国法人にはその国内源泉所得に対して課税するとの従来(平成26年改正前) の枠組みを維持することによる法的安定性を重視しただめであると説明されている。

しかしながら、国外所得を含めて国内源泉所得(PE帰属所得として)と定義することについては若干理解しずらい点は否めないところである。

3.PE全体の譲渡により生じる所得

① PE全体を譲渡した場合の所得は、㋑国内資産の譲渡所得と㋺PE帰属所得の双方に該当し得るが、㋑の国内資産の譲渡所得とした場合には、全体が㋺のPE帰属所得として課税される場合と比較して課税範囲が限定的となる。

そこで、このようなアンバランスを解消し、課税上の衡平を図るため、PE全体の譲渡所得はPE帰属所得に該当することとされている。

また、PEが所有する国外にある資産を譲渡したような場合にも国内資産の譲渡には該当しないが、PE帰属所得には該当することとなる。

② PE全体の譲渡と閉鎖が同時に生じる場合、PE閉鎖時の時価評価損益の適用対象とはならない(令142の8①)。

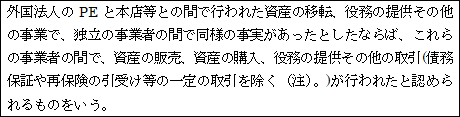

4.内部取引(法138②)

(注)①債務保証等が除かれている理由

PEは、外国法人の一構成部分であり、その外国法人の全体と同一の 信用力を有しているものであることから、本店等とPEとの間でそれぞれが相互に保証されることもないため、内部取引として認識しない。

②内部取引による損益の認識は、あくまでもPE帰属所得金額の計算上のみなされるもので、他の国内源泉所得(法人税法138条1項2号~6号)金額の計算上は認識されない。

そして、内部取引の価格については、移転価格税制と同様の取扱いが設けられた(措法66の4の3①)。つまり、独立企業間価格による。

5.単純購入非課税規定の削除

PEが単に商品等を本店等から購入しただけでは所得は生じないとされていた(旧令176②)。

しかしながら、PEが独立した事業者と認識する現行法の下では、単純購入であってもPEの機能やリスク等に応じた報酬が支払われ、所得として認識されるべきであることから、単純購入非課税規定は削除された。

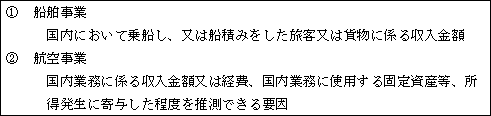

6.国際運輸業所得(法138③.令182)

PEを有する外国法人で国内外に渡って船舶又は航空機による運送事業を行う場合、次の基準をもとに算定される所得を国内業務によって生じる所得としてPE帰属所得とされる。

(2)恒久的施設帰属所得以外の所得

1.国内にある資産の運用又は保有による所得

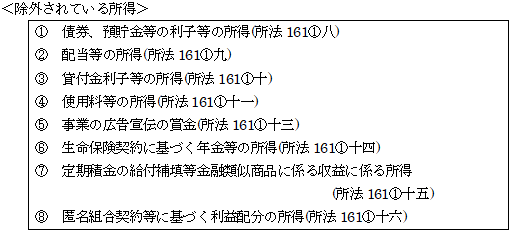

(ただし、所得税法161条1項に規定する国内源泉所得のうち、一定のものを除く。)(法138①二)

資産の運用又は保有により生ずる所得は、一般的には、資産の貸付けによる賃貸料所得、有価証券や預貯金の利子所得などが典型的なものである。

しかし、ここでいう「国内にある資産の運用又は保有により生ずる所得」には、所得税法第161条第1項(国内源泉所得)のうち、次に掲げる一定のものが含まれないことになっている。

例えば、国債、地方債、預貯金の利子などの所得は、上記①(所法161①八)に該当し、ここでいう国内にある資産の運用又は、保有による所得には含まれない。したがって、国債等の運用又は、保有による所得のうち、利子所得以外の所得が該当することになる。

そこで、「国内にある資産の運用又は、保有により生ずる所得」とは、次に掲げる資産の運用又は保有により生ずる所得が該当することとされる(令177①)。

短期売掛金債権等の利子(令177②)

履行期間が6月未満の売掛金等(短期売掛金債権等)に係る利子は、除外されている貸付金利子等の所得(所法161①十)に含まれることとなり、「国内にある資産の運用又は保有により生じる所得」には該当しないこととされた。

逆に、短期売掛金債権等に該当しない売掛金等に係る利子は、「国内にある資産の運用又は保有により生じる所得」に該当する。

(※1)

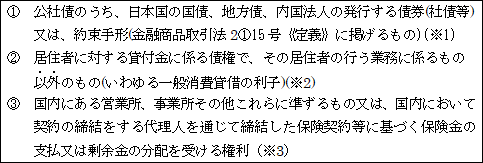

国債、地方債、内国法人の発行する債券等の有価証券の運用、保有による所得の例

(基通20-2-7)

イ. これら債券の運用預けによる所得(公社債の貸付料)

ロ. 割引の方法で発行される公社債若しくは資金調達のために発行する約束手形に係る償還差益又は発行差金等

ハ. 内国法人が発行するCP(コマ-シャルペ-パ-)の運用・保有により生ずる所得が該当する。

(※2)

一般消費貸借に係る利子については、借主に利子の支払いの際、源泉徴収義務を課し課税関係を終了させることは困難なため、法人税として申告義務を課したものと思われる。

なお、所得税法161①10号に規定する貸付金を含め、その債権金額に満たない価額で取得した場合におけるその満たない部分の金額(いわゆるファクタリング業の所得)(基通20-2-7)

(※3)

通常の養老保険契約(一定の一時払養老保険等の契約を除く)に基づく保険金等が該当する。

以上の他、基本通達20-2-7には、次に掲げるものも「国内にある資産の運用又は保有による所得」に該当するものとして例示されている。

なお、「生活の用に供するものに限る。」と限定されているのは、上記(※2)における貸付金同様の理由によるものと思われる。

したがって、業務用の動産使用料所得は、所法161①十一に規定する国内源泉所得に該当することとなり、「国内にある資産の運用又は保有による所得」からは除かれる。

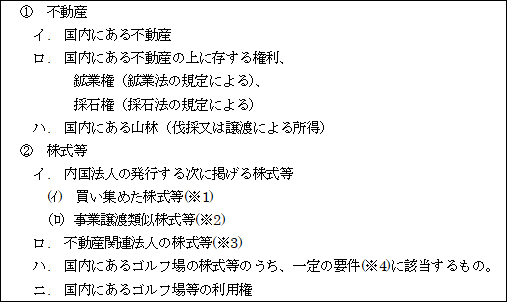

2.国内にある資産の譲渡による所得(法138①三)

次に掲げる資産の譲渡による所得をいう(令178)。

(※1)買集め株式等の譲渡による所得

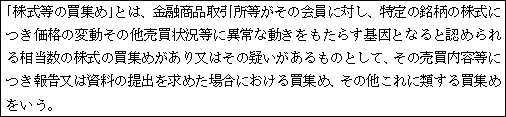

「買集め株式(注)等の譲渡による所得」とは、典型例としては、いわゆるTOBにより取得した内国法人株式等の譲渡所得をいう。

つまり、同一銘柄の内国法人の株式等の買集めをし、その所有者である地位(大株主)を利用して、その株式等をその内国法人又はその特殊関係者等に対し譲渡することによる所得をいう(令178①四イ)。

(注)株式等の買集め(令178②)

(※2)事業譲渡類似株式等の譲渡による所得

「事業譲渡類似株式等の譲渡による所得」とは、内国法人の発行する株式等の譲渡所得のうち、その内国法人の株主等(同族関係者を含む)である外国法人が行う一定の要件(注)を満たす譲渡による所得をいう(令178①四ロ)。

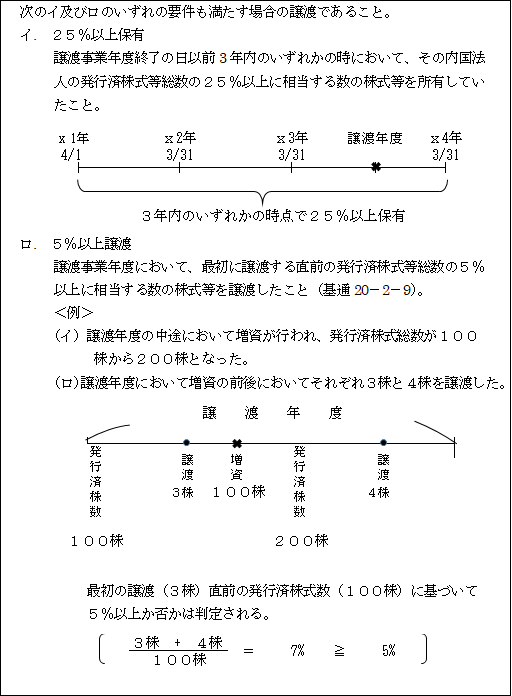

(注)一定の要件

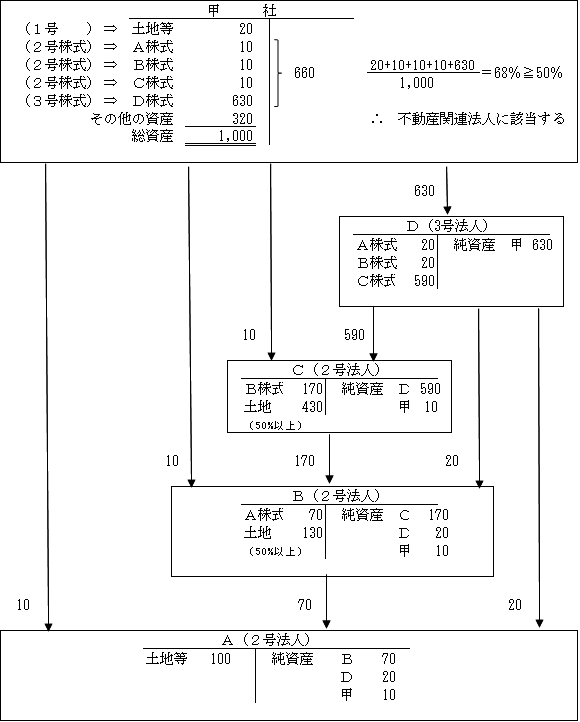

(※3) 不動産関連法人の株式等の譲渡による所得

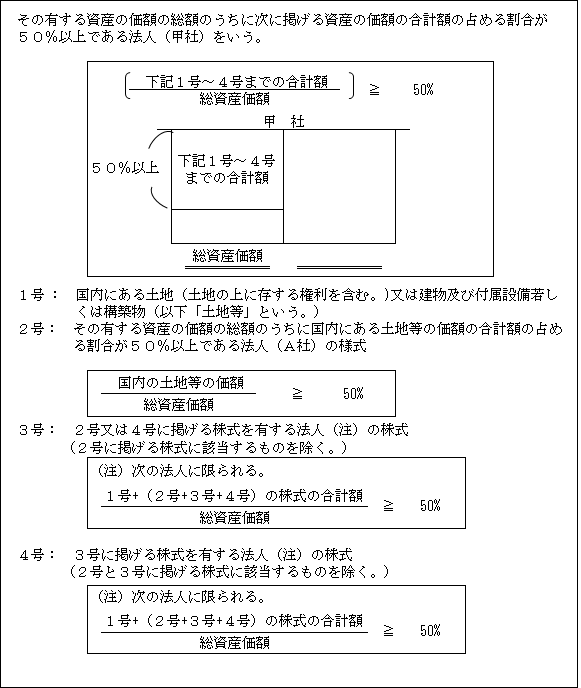

「不動産関連法人の株式等の譲渡による所得」とは、不動産関連法人(注1)の株式等につき、その不動産関連法人の株主等(同族関係者を含む)である外国法人が行う一定の要件(注2)を満たす譲渡による所得をいう。

この、譲渡所得が国内源泉所得とされる理由は、総資産のうちに国内不動産の占める割合が高い法人の株式等を譲渡した場合には、実質的に国内にある不動産の譲渡を行ったことと変わりないことから、国内にある不動産の譲渡による所得と同様であるからである。

(注1)不動産関連法人(令178⑧)

以上を具体例をもって説明すると次のようになる。

【例】

A社 : A社は総資産価額のうちに占める土地等の割合が100%≧50%なので2号法人に該当する。

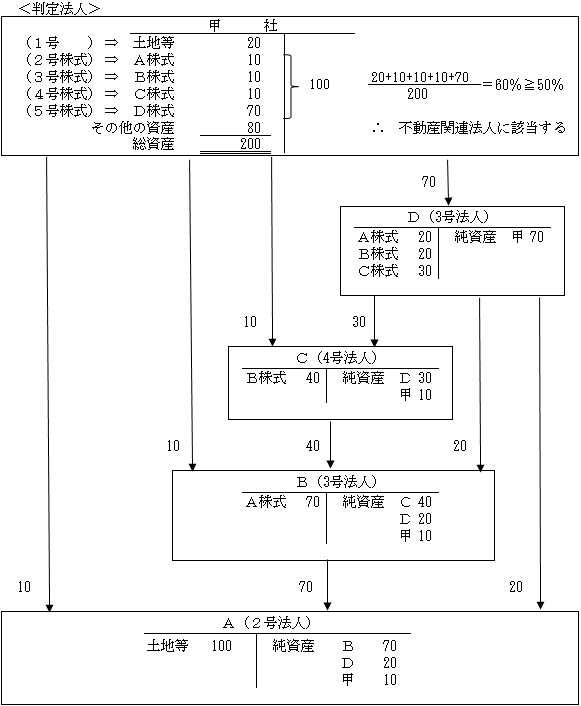

B社 : B社は、A社の株式(2号法人株式)を有する法人で、![]() なので、3号法人に該当する。

なので、3号法人に該当する。

C社 : C社は、B社の株式(3号法人株式)を有する法人で、![]() なので、4号法人に該当する。

なので、4号法人に該当する。

D社 : D社は、A社株式(2号法人株式)とC社株式(4号法人株式)のいずれも有しているので、「2号又は4号に掲げる株式を有する法人」で![]() なので、3号法人に該当する。

なので、3号法人に該当する。

また同時に、B社株式(3号法人株式)を有し、![]() なので、4号法人に該当する。

なので、4号法人に該当する。

ただし、4号のカッコ書きにおいて「2号と3号に掲げる株式に該当するものは除く。」とされているから(本問は3号法人株式)3号株式が優先する。よって、D社は3号法人に該当することになる。

甲社 : 以上の結果、甲社は総資産価額(200)に占める1号から4号までの価額の合計額(120)の割合は60%となり、不動産関連法人に該当することになる。

因みに、A社の所有する土地等(100)が最終的には、甲社の所有するA社株式からD社株式までの合計(100)と一致する。つまり、土地等が株式に姿を変えただけということになる。

次に、B社及びC社が、2号法人に該当した場合には次のようになる。

A社 : 2号法人に該当する。

B社 : B社は、A社株式(2号法人株式)を有する法人で、![]() なので、3号法人に該当する。

なので、3号法人に該当する。

また、同時に![]() なので、2号法人にも該当する。

なので、2号法人にも該当する。

この場合は、3号のカッコ書きにおいて「2号に掲げる株式に該当するものを除く。」とされているから2号が優先する。

よって、B社は2号法人に該当することとなる。

C社 : C社は、B社株式(2号法人株式)を有する法人で、![]() なので、3号法人に該当する。

なので、3号法人に該当する。

また同時に![]() なので、2号法人にも該当する。

なので、2号法人にも該当する。

この場合は、上記B社と同様C社は2号法人に該当することとなる。

D社 : 以上の結果、D社は所有するすべての株式が2号法人株式となり、![]() なので3号法人に該当することとなる。

なので3号法人に該当することとなる。

甲社 : 以上の結果、甲社は総資産価額(1,000)に占める1号から4号(4号株式は該当ない)までの価額の合計額(680)の割合は68%となり、不動産関連法人に該当することになる。

因みに、A社、B社及びC社の所有する土地等の合計額(660)と甲社の所有するA社株式からD株式までの合計額(660)は一致する。

(注2)一定の要件

(※4)一定の要件

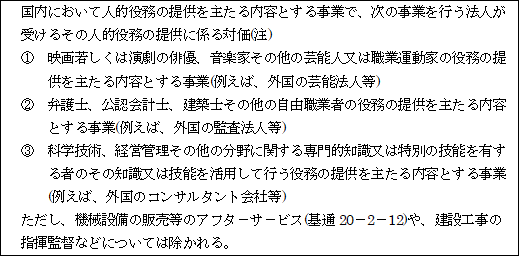

3. 人的役務の提供事業の対価 (法138①四、令179)

(注) 対価に含まれるもの

イ. 当該対価として支払われるものだけではなく、当該対価に代わる性質を有する損害賠償金その他これに類するもの

(債務の履行遅延に基づく遅延利息など)が対価に含まれる(基通20-2-15)。

ロ. 対価の支払者が負担する往復の旅費、国内滞在費も対価に含まれる(基通20-2-10)。

ハ. 芸能人又は職業運動家の実演又は実技等の役務提供の対価とともに支払いを受けるもの(例えば、実演又は実技の録音、録画につき放送、放映等の対価)も含まれる(基通20-2-11)。

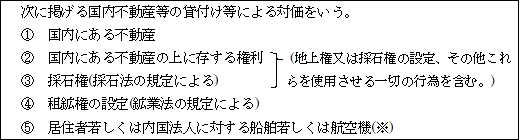

4. 国内不動産等の貸付けによる所得 (法138①五)

(※) 船舶若しくは航空機の貸付け対価 (基通20-2-13)

イ. 裸用舶(機)契約に基づく貸付け対価をいう。

「船舶又は航空機の貸付け対価」とは、船体又は機体の賃貸借である、いわゆる裸用船(機)契約に基づく対価をいい、乗組員とともに船体又は機体を利用させるいわゆる定期用船(機)契約又は航海用船(機)契約に基づく対価は該当しない。

ただし、PEを有する外国法人の定期用船(機)契約又は航海用船(機)契約に基づく対価は、運送の事業に係る所得として国内業務につき生ずべき所得とされるものはPE帰属所得として取り扱われる。

ロ. 船舶等が国外において事業の用に供される場合でも該当する。

裸用船(機)契約に基づく貸付け対価は、たとえ貸付けを受けた船舶又は航空機を専ら国外において事業の用に供する場合であっても該当する。

ハ. 運航等に必要な技術指導等の役務提供対価も含まれる。

貸付けに伴い、船舶又は航空機の運航又は整備に必要な技術指導をするための役務提供を行った場合には、貸付け契約書等においてその貸付けに係る対価の額と役務の提供に係る対価の額とが明確に区分されているときを除き、対価の額の全部が「船舶又は航空機の貸付けによる対価」に該当する(基通20-2-14)。

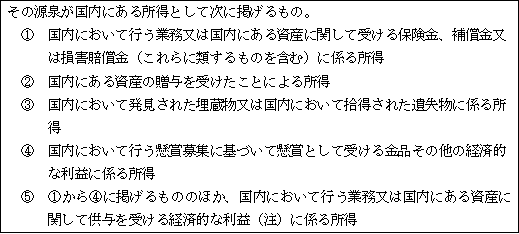

5. その他の国内源泉所得 (法138①六、令180)

(注)経済的利益の例

国内業務に関する債務免除益などが該当する。