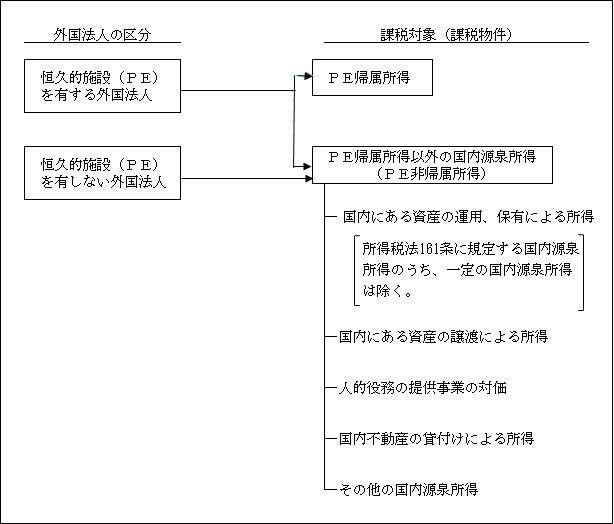

外国法人に課される法人税の課税対象は、前述した「国内源泉所得」(6~22ペ-ジ参照)である。そして、その課税対象は、外国法人の区分(PE有り・無し)により、PEを有する外国法人は、さらにPEに帰属する所得とPEに帰属しない所得(以下「PE非帰属所得」という。)に分けられる。

また、PEを有しない外国法人については、PEが無いのであるからPE非帰属所得のみが課税対象とされる。

以上の外国法人に対する課税関係の詳細を一覧にすると次のようになる。

【外国法人に対する課税関係の概要】(平成28年4月1日以降)

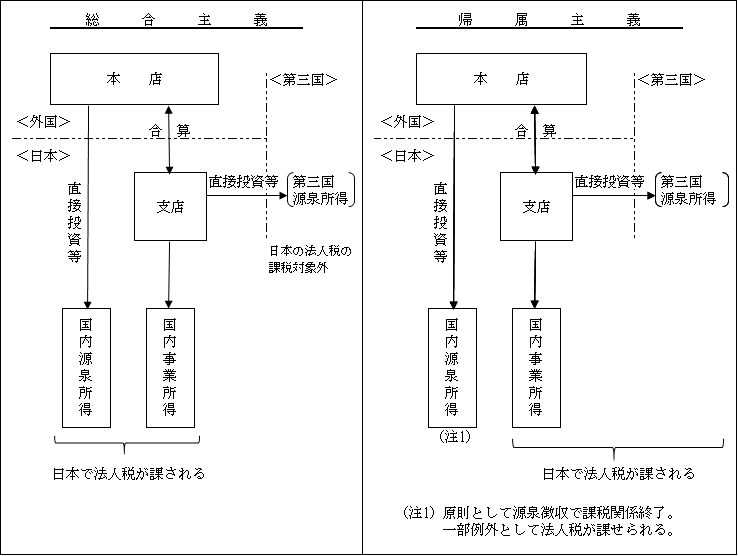

1. 総合主義から帰属主義へ移行

国際課税に係る課税原則には、総合主義と帰属主義という2つの考え方がある。

国内法では、従来、総合主義の立場を採用してきたが、平成26年度税制改正において租税条約締結国との間で採用している帰属主義に国内法を変更した。

(平成28年4月1日以降開始事業年度より適用)。

① 総合主義

総合主義とは外国法人がPEを有する場合、事業所得に限らず、資産所得も含めた国内源泉所得のすべてについてPEに帰属するか否かにかかわらず課税するという考え方である。

したがって、外国法人の本店がPEを通さずに直接日本に投資して得た所得であっても、日本にPEを有する限りは日本での法人税が課されることになる。

② 帰属主義

帰属主義とは、外国法人がPEを有する場合であっても、国内源泉所得のすべてに対して課税するのではなく、そのPEに帰属する所得(国外で稼得された所得を含む)についてのみ課税をするというものである。

したがって、前述のように本店が日本へ直接投資を行うような場合にPEに帰属しない所得は、原則として(例外有り)日本で法人税が課せられることはない。

【例】

![]()

【解答】

(1)総合主義の考え方では、国内源泉所得として日本で法人税が課される。

(2)一方、帰属主義の考え方では、支店に帰属しない事業による所得で、法人税法138条1項二号~六号のいずれの国内源泉所得にも該当しないため、日本で法人税は課されない。

(3)なお、日本にPEを有しない外国法人にあっては、事業所得については「PEなければ課税なし」の原則により課税されない。

以上、総合主義と帰属主義の考え方を図示すると次のようになる。

2. PE帰属所得とPE非帰属主義のいずれにも該当する国内源泉所得の取扱い

【例】

【解答】

(1)製造・販売における事業所得についてはPE帰属所得として日本で法人税が課税される。

(2)賃貸による所得は、日本支店に帰属する所得として法人税法138条第1項1号の国内源泉所得に該当すると同時に、国内不動産の貸付けによる所得として同5号の国内源泉所得にも該当する。

この場合は、PE帰属所得への該当性が優先されることになる。(法141-)。

(3)以上のように、いずれの所得も日本で法人税の課税対象となるが、両所得を合算したものをPE帰属所得として申告することになる。

(申告方法については、「Ⅳ.課税標準」( ペ-ジ)参照。)

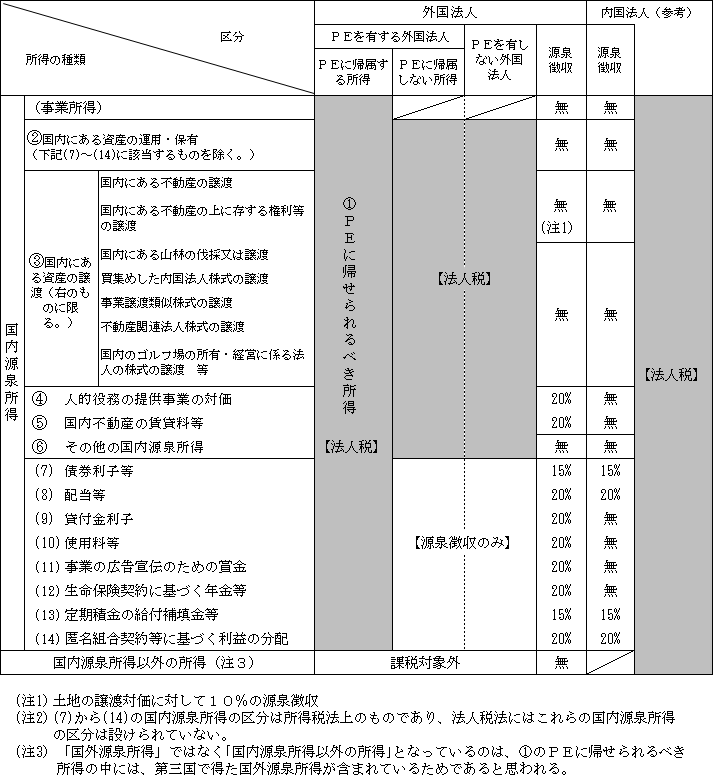

なお、PE帰属所得(法138①-)及びPE非帰属所得(法138①二~六)の詳細については、前述した「Ⅱ..国内源泉所得」参照。

3. PE非帰属所得も法人税の課税対象となる。

帰属主義の例外として、PEに帰属しない一定の所得(法138①二~六)については国内源泉所得として法人税が課される。

【例】

【解答】

(1)日本支店は、管理をはじめ、当該不動産については一切関与していないところから、PE帰属所得には該当しない。

(2)本件は、国内にある不動産の貸付けによる対価として国内源泉所得に該当し(法138①五)、PEに帰属しない場合においても、PE非帰属の国内源泉所得として法人税が課税される。

4. 所得税法161条に規定する国内源泉所得のうち、一定のものは源泉徴収で課税が終了(つまり、法人税の課税対象とはならないということ。)

「Ⅱ.国内源泉所得」に述べた所得税法161条第1項八~十一及び十三~十六号に掲げる所得(7ペ-ジ参照)は、帰属主義への移行に伴い、PE帰属所得に該当しない限り、所得税の源泉徴収のみで課税関係を終了させることとされたため、法人税の課税対象から除外することとされた。

【例】

(1)PE帰属所得に該当する場合

![]()

(2)PEに帰属しない場合

5.PEが行う取引の文書化

PEを有する外国法人が、PE帰属所得を有する場合には、PE帰属外部取引及び内部取引に関して一定の書類の作成が必要となった(法146の2)。

また、内部取引については、独立企業間価格算定のための文書化も必要となった(措法66の4の3④)。

詳細については、「第25章移転価格税制 文書化」参照

① PE帰属外部取引(法146の2①、規62の2)

イ.PE帰属外部取引の内容を記載した書類

ロ.PE及び本店等がPE帰属外部取引において使用した資産の明細並びにPE帰属外部取引に係る負債の明細を記載した書類

ハ.PE及び本店等が果たす機能(役割)並びにその機能に関連するリスクに係る事項を記載した書類

ニ.上記ハの果たす機能に関連する部門並びにその部門の業務の内容を記載した書類

② 内部取引(法146の2②、規62の3)

イ.PEと本店等との間の内部取引に係る注文書、送り状、領収書、見積書その他これらに準ずる書類若しくはこれらに相当する書類又はその写し(つまり、第三者との間で行う取引の場合に通常生ずる書類等をいう。)

ロ.内部取引において使用した資産の明細並びに内部取引に係る負債の明細を記載した書類

ハ.PE及び本店等が果たす機能(役割)並びにその機能に関するリスクに係る事項を記載した書類

ニ.上記ハの果たした機能に関連する部門並びにその部門の業務の内容を記載した書類

ホ.その他内部取引に関連する事実(資産の移転、役務の提供その他内部取引に関連して生じた事実をいう。)が生じたことを証する書類