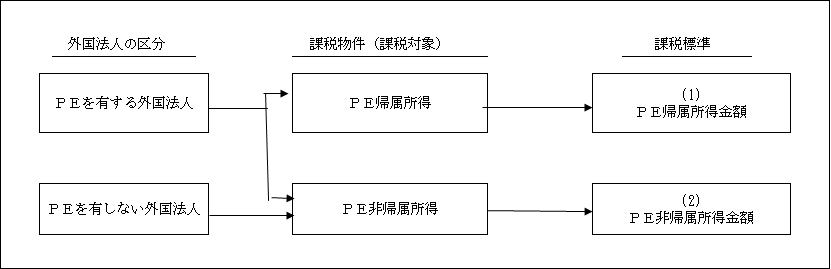

外国法人の法人税の課税標準は、PEに帰属する所得とその他の国内所得(PE非帰属所得の2つにグル-ピングし、これらを別々の課税標準として取り扱うこととされた。

そのため、PEを有する外国法人にあっては、PE帰属所得金額とPE非帰属所得金額との間での所得の損益通算はできない。

別表4他の別表についてもそれぞれ作成することになる。

(1)恒久的施設(PE)帰属所得金額の計算

【算式】

外国法人のその事業年度の収益、原価、費用及び損失の額は、その外国法人の恒久的施設(PE)を通じて行う事業に係るものに限られ(※1)、恒久的施設を通じて行う事業に係る益金の額及び損金の額は、別段の定め(※3)があるものを除き、内国法人の各事業年度の所得に対する法人税の課税標準及びその計算に関する規定に準じて計算する(法142、令184)(※2)。

つまり、PEに帰属する所得については内国法人と同じ水準での課税を行うことが基本的な考え方となっている。

(※1)修正規定(令184①)

PE帰属所得金額の計算は、PEを通じて行う事業から生じた益金の額及び損金の額に限られるところから、例えば減価償却資産の償却費計算における減価償却資産はPEを通じて行う事業に係るものに限られ(令184①五)、また、欠損金の繰越控除の対象とされる青色欠損金及び災害損失欠損金は、PE帰属所得に係る欠損金額に限られる(令184①十七イ)などの修正規定が令184において詳細に規定されている。

さらに、減価償却費等、確定決算において損金経理を要件として適用することとされているものについては、PE帰属所得に係る事業等に関して作成する帳簿及びその帳簿に基づいて作成する貸借対照表及び損益計算書に計上することをもってその要件を満たすものとして取り扱うこととされている(基通20-5-3)。

(※2)除外規定(準用されないもの)

別段の定めはなくとも(一部は別段の定め有るものもある)内国法人に適用される以下の規定は、内国法人に限って適用され、外国法人にはそもそも適用されない(例えば、グル-プ法人税制が適用されるのは内国法人間の取引に限られるなど。)又は、外国法人について別途規定(注)が設けられているため、準用規定の適用から除かれている(法142②)。

(注)内国法人に適用される規定とは異なることとなるため、別途規定が設けられている。

1. 法142の2において別途規定

2. 法142の6において別途規定

3. 外国法人同士で適格合併に相当する合併が行われた場合には、原則として内国法人と同様に繰越欠損金の引継ぎが認められた。

したがって、繰越欠損金の引継ぎが認められないのは、完全支配関係がある他の法人の残余財産が確定した場合に限られることとなった。

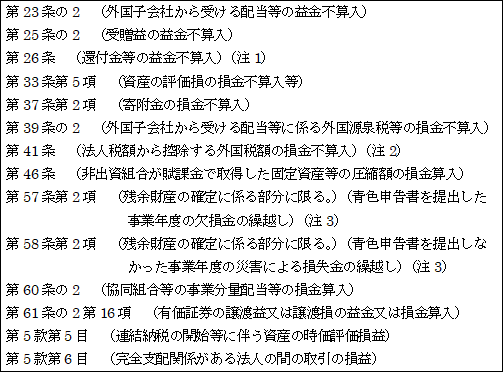

(※3)「別段の定め」があるもの

1.販売費、一般管理費その他費用関係(法22③二)

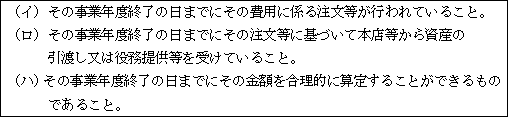

① 内部取引に係る費用は債務確定していないものも含まれる(法142③-)。

PEと本店等との間で行われる内部取引は、同一法人間の取引であるため、債務確定を損金算入の要件とすると損金算入できないとの誤解を生じる恐れがある。

そこで、内部取引に係る費用については、いわゆる債務確定基準の対象外とする確認のための規定が設けられた。

ただし、無条件で損金算入が認められるという趣旨ではなく、下記のような債務確定に相当する事実がなければ損金算入は認められない(基通20-5-8)。

②共通費用の配賦費用も含まれる(法142③二)。

イ.共通費用の範囲

共通費用とは、例えば次に掲げる業務に関する費用のうち、PEを通じて行う事業とそれ以外の事業に共通する費用をいう。(ただし、本店等で行われる事業活動の重要な部分に関連するものは除かれる。)(基通20-5-9)。

![]()

ロ.配賦基準

業務に係る収入金額、資産の価額、使用人の数その他の基準のうち、合理的と認められる基準(令184②)により

<原則>

個々の業務ごと、かつ、個々の費目ごとに配賦する。

<例外>

個々の業務ごと、かつ、個々の費目ごとに計算することが困難な時は、全ての共通費用を一括して、売上総利益を基準として

![]()

により計算することもできる(基通20-5-10)。

ハ.内部取引と共通費用との相違点

共通費用の配賦は、全体の費用を単純に配分するだけの行為であるから、本店及びPEが負担する費用の総額は全体の費用と一致する。これに対し、内部取引の金額は独立企業間価格で算定されるため単純な費用配分とは異なる。

ニ.配賦経費に関する書類の保存がない場合には、共通費用の本店配賦経費は損金に算入しない(法142の7)。

2. 資本等取引関係(法22⑤)

資本等取引には、次のものが含まれる(法142③三、基通20-5-34)。

①PEの開設資金供与(外国法人の本店→日本支店)

②剰余金の送付(日本支店→本店)

以上のような資本等取引も内部取引として認識されるが、損益は認識されない。

3.PEと本店等との間の特定の内部取引の取扱い(法142の9)

①特定の内部取引

特定の内部取引とは、本支店間の内部取引のうち、国内源泉所得に該当する法人税法138条1項3号(国内にある資産の譲渡による所得)又は5号(国内不動産の貸付けによる所得)に掲げる国内源泉所得を生ずべき資産のそのPEによる取得又は譲渡に相当する内部取引をいう。

②取扱い

外国法人のPEと本店等との間において資産譲渡又は取得に相当する内部取引から生じた損益は、PE帰属所得に係る所得金額を計算する際においてのみ認識される(令184⑥)。

(他の国内源泉所得(法138①二~六)の金額の計算上は、内部取引の損益は認識されない。)

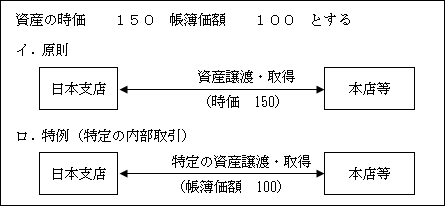

そして、その取引価格は帳簿価額ではなく、原則として時価(独立企業間価格(注))による(措法66の4の3①)。

しかしながら、上記①の「特定の内部取引」に該当する場合には、その内部取引の直前の帳簿価額によってPEの帰属所得に係る所得金額を計算することとされている。

<内部取引の取引価格>

(注)内部取引と移転価格税制との関係

内部取引についても、独立企業原則に基づき損益を認識することとなったことに伴い、移転価格税制の適用を受けることとなった。

つまり、内部取引の対価の額が独立企業間価格と異なることにより、PE帰属所得に係る所得が過少となる場合には、その内部取引は独立企業間価格によるものとされる。

理 由

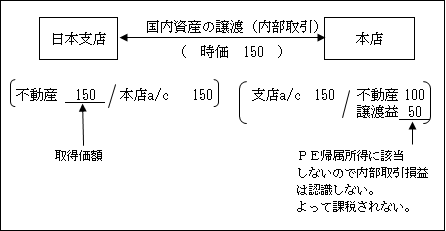

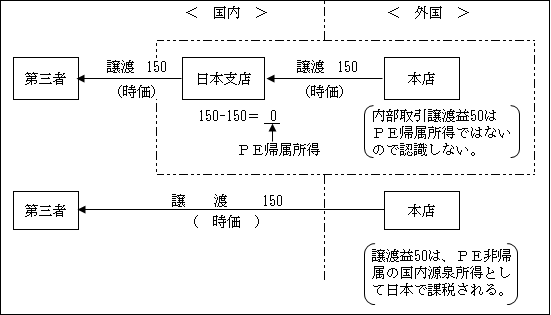

例えば、外国法人の本店が所有・管理する国内不動産(時価150、簿価100)を日本支店に譲渡する内部取引の場合、原則として時価によって取引がなされたものとみなされる。しかしながら、内部取引による損益はPE帰属所得の計算においてのみ認識されるため、本件のようなPEに帰属しない内部取引による損益(譲渡益50)は認識されない。したがって、国内源泉所得として課税されない。

そして、この購入した資産を日本支店が第三者に150(時価相当)で譲渡した場合には、PE帰属所得に該当し国内源泉所得として課税対象となるが、日本支店において譲渡損益は生じないので課税されない。

一方、本店がPEを通さずに直接第三者に譲渡した場合には、その譲渡損益はPE非帰属の国内源泉所得である国内資産譲渡所得(法138①三)として日本で法人税が課税される。

以上のように、日本支店を通して譲渡した場合と日本支店を通さず本店が直接譲渡した場合で法人税の課税上の取扱いが異なることとなる。そこで、このようなアンバランスを調整するために、特定の内部取引に該当する場合には、時価ではなく本店における譲渡直前の帳簿価額に相当する金額により行われたものとされている。

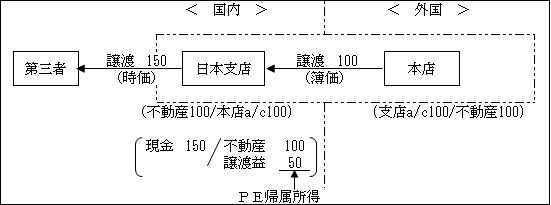

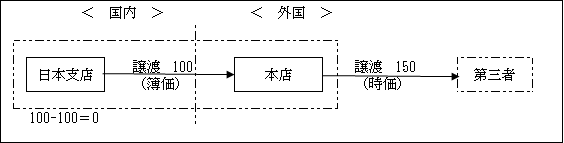

以上は、外国法人の本店から日本支店に国内不動産を譲渡した場合(日本支店からみれば取得)の取扱いであるが、逆に、日本支店が管理する国内不動産を本店に譲渡した場合には、PE帰属所得に該当するため内部取引の損益は時価で認識され、日本で法人税が課せられることになる。しかし、この場合においても特定の内部取引に係る損益については、例外として帳簿価額によってPE帰属所得に係る所得金額を計算することとされている。

つまり、本店が外部の第三者に譲渡する時点まで日本での課税は行われない。

これは、上記のPEによる購入(取得)による取扱いとPEによる譲渡における取扱いとの均衡を考慮しての取扱いと思われる。

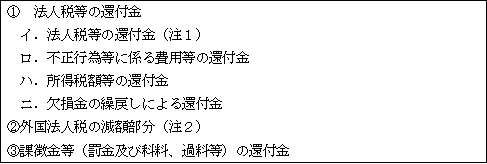

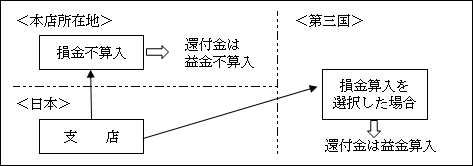

4.還付金等の益金不算入(法142の2)

支払時において損金不算入のものが還付された場合には、その還付金等は益金の額に算入されない。

(注1)外国法人税等の取扱い

イ.本店所在地国で課された法人税等

![]()

ロ.本店所在地国以外(第三国)で課された法人税等

![]()

外国法人については内国法人の損金不算入となる法人税等に加えて、外国法人の本店所在地国で課された法人税等に相当するものも損金不算入の対象となる(令184①十)。したがって、本店所在地国で課された法人税等は、損金不算入との裏腹にその還付金については益金不算入となるのである。

(注2)外国税額控除規定の適用を受けた控除対象外国法人税額が減額された場合には、損金算入を選択していないので、その減額部分は還付金と同様に益金の額に算入されない(減算課税外所得)なお、詳細については外国税額控除(53ペ-ジ)参照。

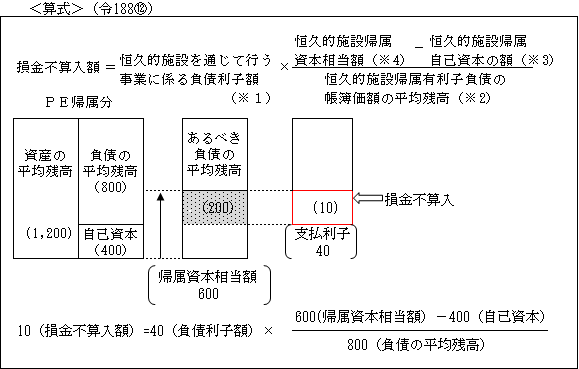

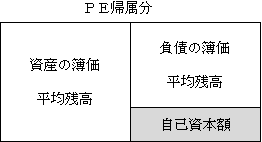

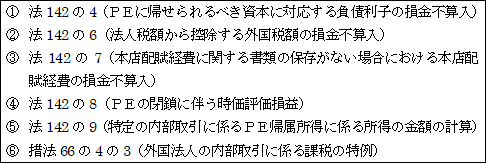

5. 恒久的施設に帰せられる資本に対応する負債利子の損金不算入(法142の4)

外国法人の恒久的施設に係る自己資本の額が、恒久的施設資本相当額に満たない場合には、その外国法人の恒久的施設を通じて行う事業に係る負債利子の額のうち、その満たない金額に対応する部分の金額は、恒久的施設帰属所得に係る所得金額の計算上、損金の額に算入しないこととされる。

なお、上記の算式は、内国法人の外国税額控除限度額を算定する際の国外所得金額計算における「国外事業所帰属資本に対応する負債利子の加算調整」(第29章外国税額控除 ペ-ジ参照)の考え方と基本的には同様である。

ただし、外国税額控除の場合は、控除限度額を計算するための国外所得金額を算定するためであることから「加算調整」としているのに対し、本節は、法人税が課税される課税標準である(国内)PE帰属所得金額の計算上、損金とならないということで「損金不算入」となっている。

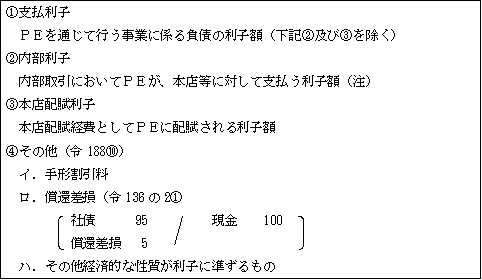

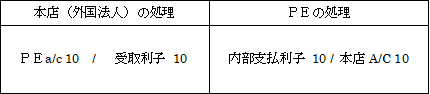

(※1)PEを通じて行う事業に係る負債の利子の額(令188⑪)

(注)内部支払利子

本店等とPEとの間で内部支払利子はPE帰属所得金額の計算上、独立企業間価格として計算された内部支払利子が損金の額に算入される。

(※2)PE帰属有利子負債の帳簿価額の平均残高

PEにおいて支払う利子のその支払いの基因となる負債の帳簿価額の平均残高をいう。

(※3)恒久的施設に係る自己資本の額(令188①)

(※4)恒久的施設帰属資本相当額

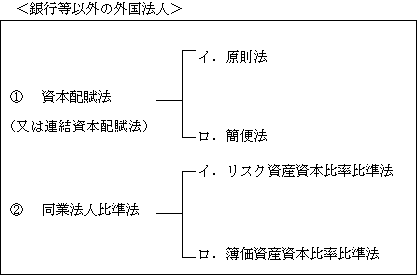

恒久的施設帰属資本相当額とは、外国法人の資本に相当する額のうち恒久的施設に帰属せられるべき金額をいい、独立企業原則との整合性及び執行可能性などの観点から、次に掲げる方法のいずれかの方法によって計算された金額とされている。なお、外国銀行等である外国法人においては別途規定されているが、以下においては省略した。

① 資本配賦法

資本配賦法とは、外国法人の全体の自己資本のうち、PEに帰属する部分を配賦する方法をいう。

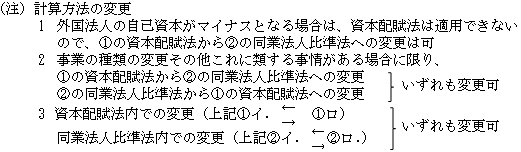

なお、資本配賦法は、単体ベ-スの自己資本の額を基礎とするのが原則であるが、自己資本の額がマイナスである時又は自己資本比率![]() が、PE事業と同種比較法人に比して著しく低いときは、連結ベ-スの自己資本の額を基礎とする連結資本配賦法により計算することとされている(令188④-)。

が、PE事業と同種比較法人に比して著しく低いときは、連結ベ-スの自己資本の額を基礎とする連結資本配賦法により計算することとされている(令188④-)。

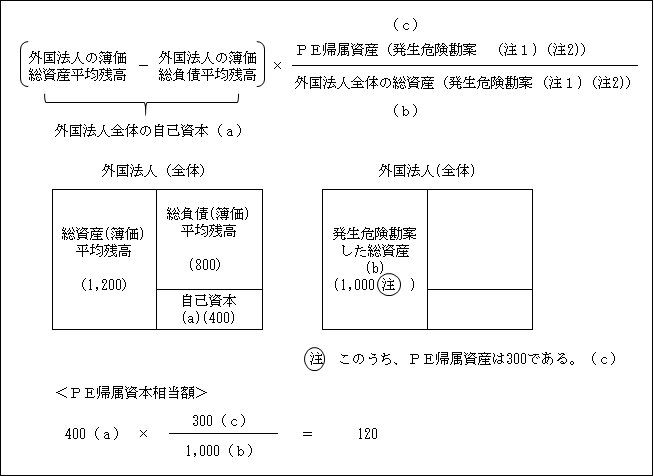

①-イ.資本配賦原則法(令188②-イ)

(注1)危険勘案資産額の計算日

①原則

各事業年度終了時

②特例

各事業年度の確定申告書の提出期限までに計算することが困難と認められる時は、各事業年度終了の日前6月以内の一定の日

(注2)発生し得る危険(規60の6)

一般的に信用リスク、市場リスク及び業務リスク並びにこれに類するリスクをいい、具体的には次のようなものである。

①取引の相手方の契約不履行により発生し得る危険

②保有有価証券の価格変動により発生し得る危険

③事務処理の誤りその他日常的な業務の遂行上発生し得る危険

④その他

①-ロ. 資本配賦簡便法(令188③)

②同業法人比準法

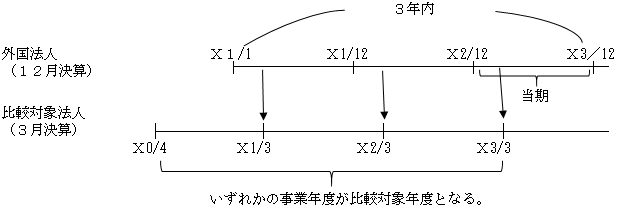

同業法人比準法とは、外国法人の恒久的施設に帰せられる資産の額に、国内で同種の事業を行う法人(比較対象法人(注1))の比較対象年度末(注2)における自己資本比率を乗じて恒久的施設帰属資本相当額を計算する方法である。

(注1)比較対象法人

その外国法人の恒久的施設を通じて行う主たる事業と同種の事業を国内において行う法人で、その同種の事業に係る事業規模その他の状況が類似する法人をいう。

なお、国内において同種の事業を行う法人は、内国法人のみならず外国法人も含まれるが、外国法人の場合にあっては、恒久的施設を通じて同種の事業を行うものに限られる。

(注2)比較対象事業年度

その外国法人の事業年度終了の日以前3年内に終了した比較対象法人の各事業年度のうちいずれかの事業年度をいう。

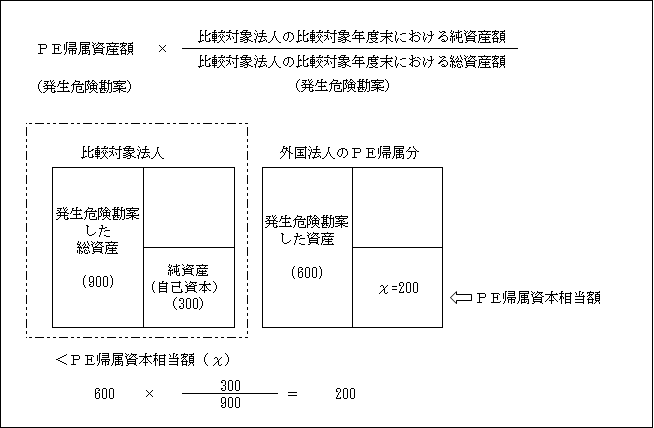

②-イ. リスク資産資本比率比準法(令188②二イ)

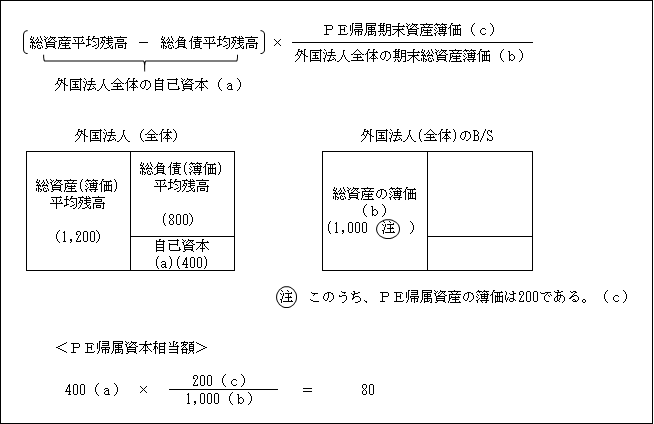

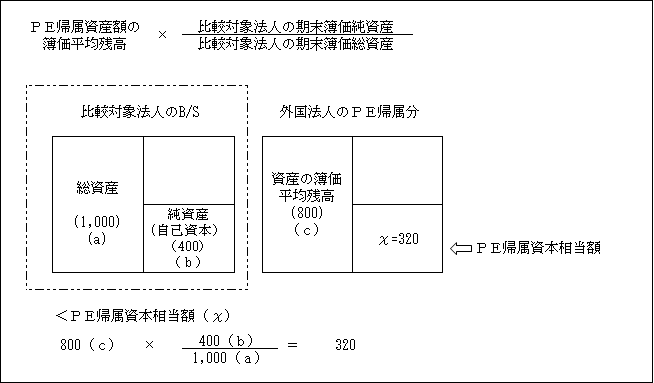

②-ロ. 簿価資産資本比率比準法(令188③)

(2)PE非帰属所得金額の計算

PE非帰属所得金額は、PE帰属所得金額の計算の取扱い(法142.142の2の規定)に準じて計算した金額とされている(法142の10.令191)。

したがつて、PE非帰属所得金額も前述(1)のPE帰属所得金額の算定と同様に上記の算式によって計算される。

ただし、以下に掲げる規定は、PE帰属所得金額の算定上の特有の規定として設けられたものであるため、PE非帰属所得金額の算定上は準用されない。繰り返しになるが、本店等との間の内部取引はPE非帰属所得金額の計算においては認識されないので、これに関する規定は準用しない。

(注)以上の他、保険会社、外国銀行等に関して準用されない規定があるが、これらについては省略してある。