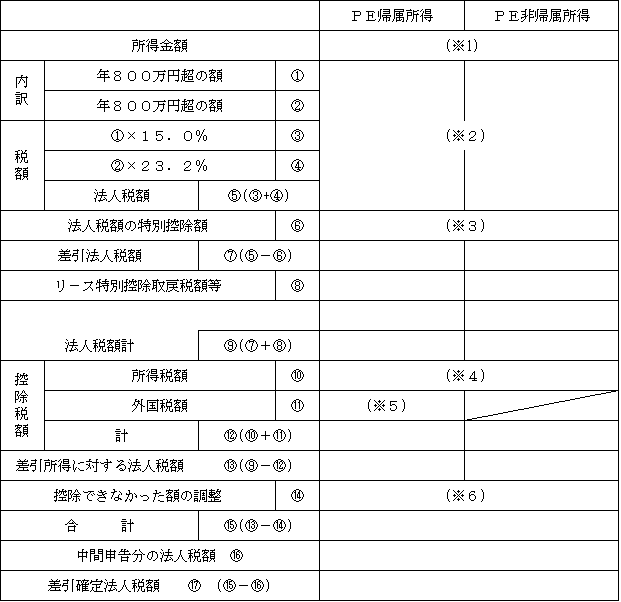

別表1の3及び同次葉を基に税額計算の過程を修正の上示せば次のようになる(地方法人税額は省略)。

(※1)所得金額

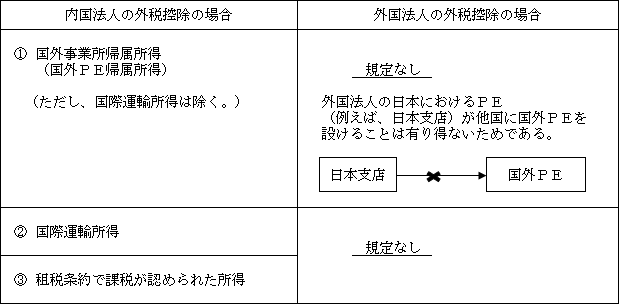

PEを有する外国法人は、PE帰属所得に係る所得及びPE非帰属所得に係る所得ごとにそれぞれ所得金額を算定する。

そのため、PE帰属所得金額とPE非帰属所得金額との間で損益通算はできない。

別表4はじめその他の別表も、それぞれ別々に作成されることになる。

(※2) 「第30章 税額計算」参照。

(※3) 「第34章 試験研究費税税額控除」及び「第35章 その他法人税額特別控除」参照。

(※4) 「第33章 所得税額控除」参照。

(※5)外国税額控除(法144の2)

1.制度趣旨

外国法人に対する課税方式が総合主義から帰属主義へ移行したことに伴い、 PEが本店所在地国以外の第三国で稼得した所得にもPE帰属所得として日本で法人税が課されることとなった。

そのため、国際的な二重課税が行われるようになった。これを排除する必要性が生じたため、外国法人のPEの外国税額控除制度が設けられた。

これによって、所得が生じた第三国でのみ納税が行われることとなる。

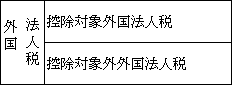

2.外国法人税の範囲

外国法人税の範囲については、内国法人における「外国税額控除」(法69①)に規定する外国法人税(令141)と同じである。

(第29章 外国税額控除7ペ-ジ参照)

そして、外国法人税には、控除対象となるものとならないものがある。

①控除対象外国法人税の額

外国税額控除の対象となる外国法人税の額は、外国法人のPE帰属所得に係る所得に課される外国法人税の額に限られている。したがって、PE非帰属所得及びPEを有しない場合には、外国税額控除の適用はない。

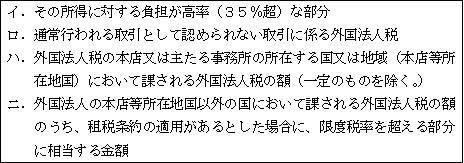

②控除対象外外国法人税の額(令195)

以上のうち、ハ.を除いては内国法人における外国税額控除に規定する控除対象とされない外国法人税の額と同様であるため(第29章 外国税額控除7ペ-ジ参照。)、

ここでは、以下 ハ.について解説する。

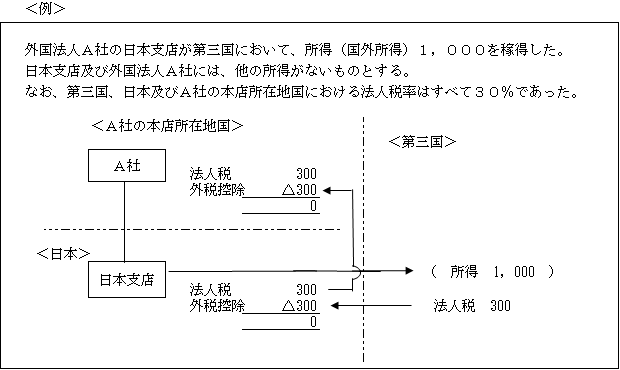

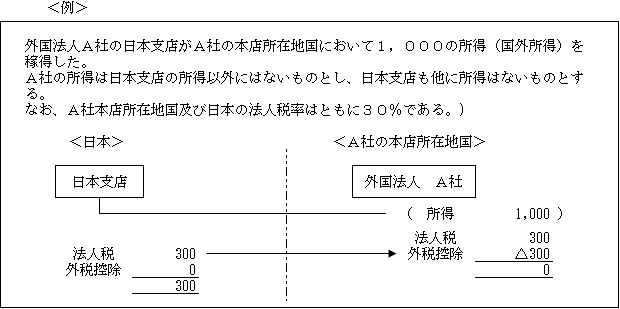

例えば、外国法人A社の日本支店が、第三国ではなく、A社の本店所在地国において国外所得(日本支店帰属所得のうち、国外源泉所得に係る所得をいう。)を稼得した場合には、A社の本店所在地国で課税された上に、日本においても課税されることとなる。

そこで、この二重課税を排除するため日本で課税された法人税はA社において外国税額控除として法人税から控除されることとなる。

一方、日本でもPE帰属所得として外国税額控除を適用すると日本でも納税しないこととなり、結果、国際的な二重非課税となってしまう。

そこで、このように本店所在地国で稼得した所得に課せられた外国法人税は、外国税額控除の適用上、該当しないこととされた。

以上の結果、本来は所得の生じたA社の本店所在地国で納税すべき法人税が日本国で納税されることとなる。

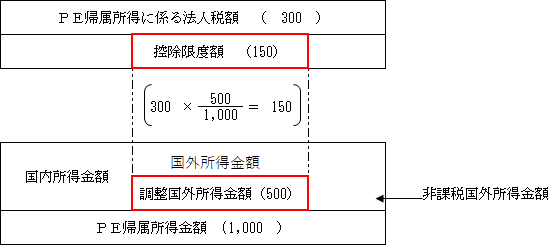

3.控除限度額の計算(令194)

①各事業年度のPE帰属所得に係る所得に対する法人税の額

具体的には、別表1の3 6欄「法人税額計」

(所得金額×税率-特別控除額+リ-ス特別控除取戻税額)をいう。

つまり、PEに帰属する国内所得金額及び国外所得金額のすべてに課せられる法人税額である。

②当該事業年度のPE帰属所得金額

PEに帰属する国内所得金額及び国外所得金額の合計額で、欠損金控除前の金額である。

③当該事業年度の調整国外所得金額

分母(②)の90%が限度となる(令194③)。

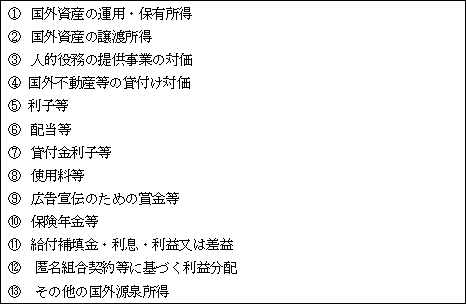

(注1)国外所得金額

控除限度額計算上の国外所得金額とは、PE帰属所得のうち国外源泉所得に係る所得のみについて法人税を課す場合の課税標準となる所得金額をいう。

そして、PE帰属所得のうち国外源泉所得とは、次に掲げるものとされている。(法144の2④)

ただし、租税条約において異なる定めがある場合には、租税条約に定めることとされている(法144の2⑤)。

また、PE帰属所得に係る共通費用(本店配賦経費も含まれる)がある場合には、国外源泉所得に係る所得とそれ以外の所得に配分する必要がある。

イ.内国法人の外国税額控除における国外源泉所得(法69④)との相違

ロ.政令規定の準用

内国法人の外国税額控除における国外源泉所得に係る政令の規定は、外国法人の外国税額控除における国外源泉所得について準用することとされている。(令199)。

よって、控除限度額計算の詳細については「第29章 外国税額控除Ⅲ控除限度額計算(16~ペ-ジ)参照。

(注2)非課税国外所得金額

外国法人税が課されない国外源泉所得金額をいう。

非課税国外所得金額が国外所得金額から控除されるのは、二重課税となっていないためである。

にもかかわらず、非課税国外所得金額が控除されないと控除限度額が大きくなり、外国法人税が控除されてしまうこととなるからである。

以上のPEにおける外国税額控除の控除限度額計算を図解すると次のようになる。

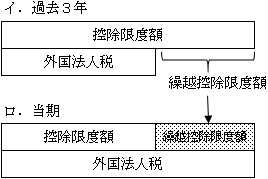

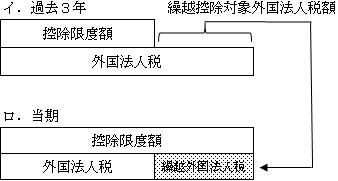

4.繰越控除限度額・繰越控除対象外国法人税額がある場合の控除外国法人税額の算定

①控除限度額の繰越し(法144の2②)

②控除対象外国法人税額の繰越し(法144の2③)が、ある場合における控除外国法人税額の算定の詳細は、計算例を含めて

「第29章 外国税額控除Ⅳ.Ⅴ」参照。

①の場合のイメ-ジ

②の場合のイメ-ジ

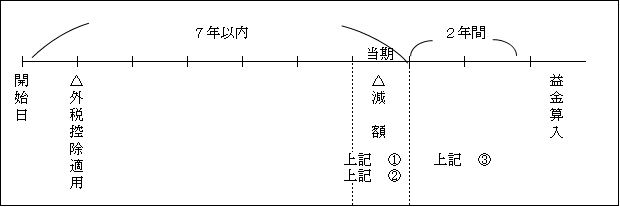

5.控除対象外国法人税額の減額

外国法人のPEが各事業年度において納付することとなった外国法人税の額につき、外国税額控除の適用を受けた事業年度開始の日後7年以内に開始する事業年度において、その外国法人税額が減額された場合には、内国法人における外国税額控除計算と同様、その減額部分(減額控除対象外国法人税額(令201②))について次の①から③の順に控除し、なおも控除しきれない残額は2年経過時に益金に算入することとされている(法144の2⑧)、令186①二、②、令201①③④)。

つまり、減額部分は外国税額控除の適用を受けた事業年度に遡って再計算せず、減額のあった事業年度及びその後2年間において調整されることとなる。

そして、2年経過後の減額残額の益金算入については、本来の外税控除の再計算に代わって所得調整されたものである。

なお、計算例については、「第29章 外国税額控除Ⅵ.」参照。

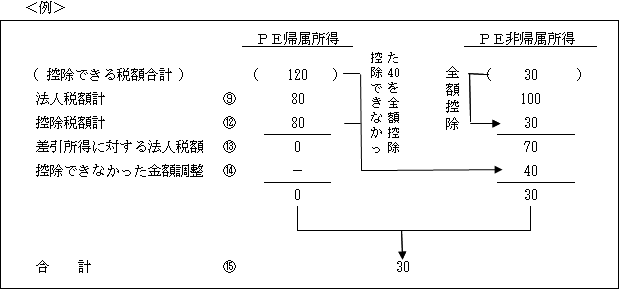

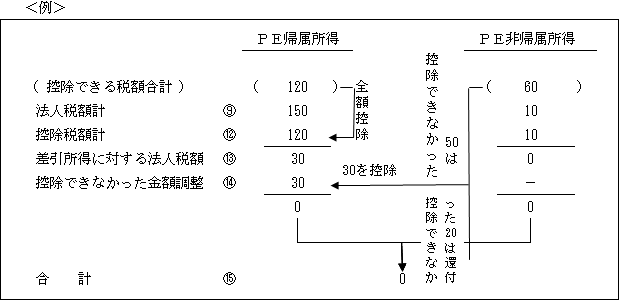

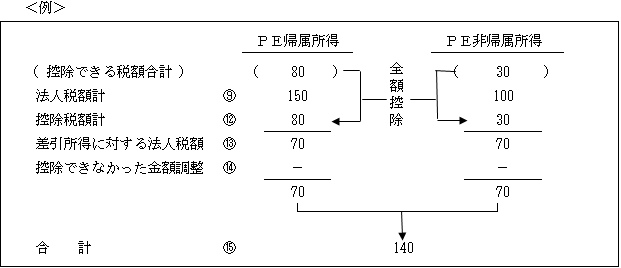

(※6)控除できなかった金額の調整

PE帰属所得金額及びPE非帰属所得金額に係る法人税額から「控除できなかった金額」がある場合には、それぞれ以下のように控除する。

①PE帰属所得金額に課された所得税額及び外国税額は、PE帰属所得金額に対する法人税額から控除し、PE非帰属所得金額に課された所得税額は、PE非帰属所得金額に対する法人税額からそれぞれ控除する。

②PE帰属所得金額及びPE非帰属所得金額に対する法人税額から控除できなかった額が生じた場合には、差引所得に対する法人税額(⑬欄)がプラスであればそのプラスの金額の範囲内でそれぞれ生じた控除できなかった金額を控除する。それでも控除できなかった額については還付される。