(1)税務上の取扱い

借地権の譲渡(借地権付きの建物等の譲渡)又は借地の返還(土地所有者の都合により契約期間の途中で明け渡す場合など)に際して、借地権の価額に相当する金額(※)を譲渡対価又は立退料として授受するのが一般的に正常な取引条件であると認められている。

にもかかわらず、その後の全部又は一部に相当する金額を収受しなかった場合には、税務上は一定の理由によるものであるときを除き、これにより当事者間に贈与があったものとして課税関係が取り扱われる。

(※)相当の地代で賃借した土地に係る借地権の価額(基通13-1-15)

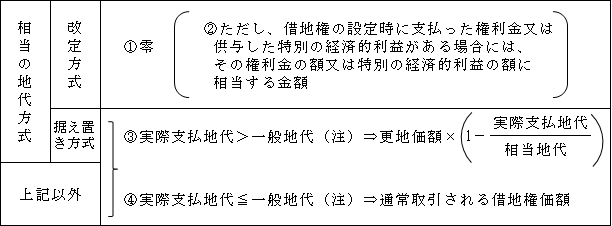

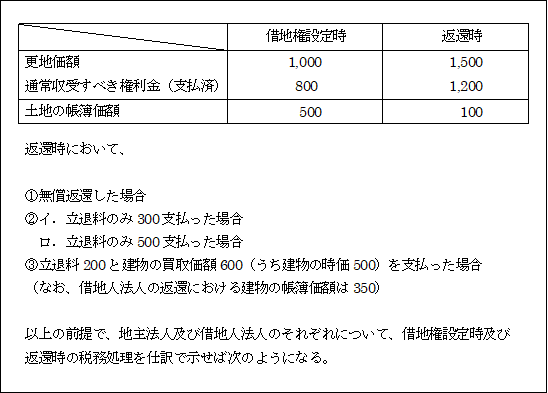

譲渡又は返還時の通常収受すべき借地権の対価の額又は立退料等の額は次のとおり。

(注)一般地代の額とは、通常支払うべき権利金を支払った場合にその土地の価額の上昇に応じて通常支払うべき地代の額をいう(つまり底地部分に対する地代である。)(共通13-1-15(2)イ)。

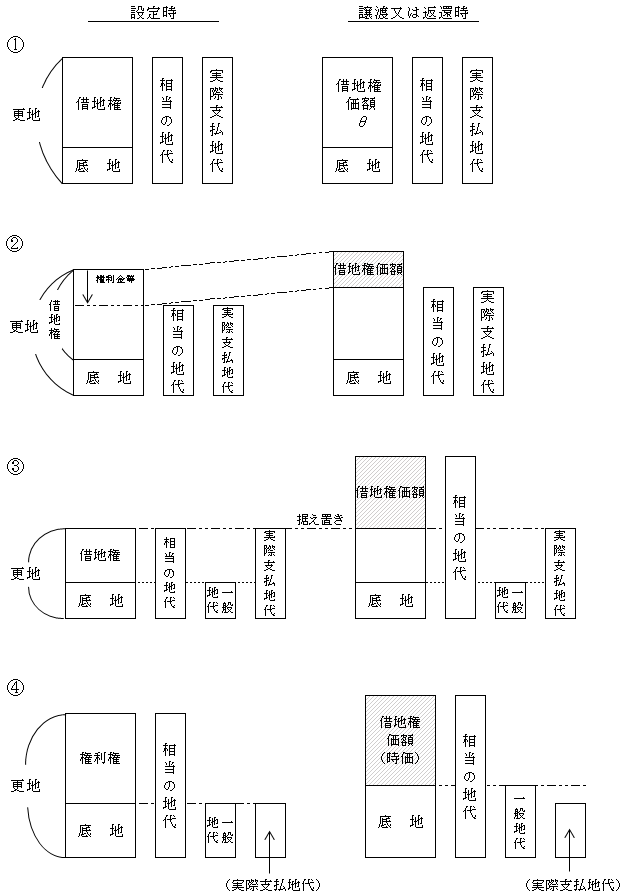

以上を図解すると以下のとおりである。

(2)借地人法人の取扱い(基通13-1-14)

<原則>

(1)で述べたように、原則として、地主法人に対して通常収受すべき対価又は、立退料相当額を贈与したものとして取り扱われる。

【例】

| 借地権価額(時価) 1,200

借地権帳簿価額 800 |

【解答】

<例外>

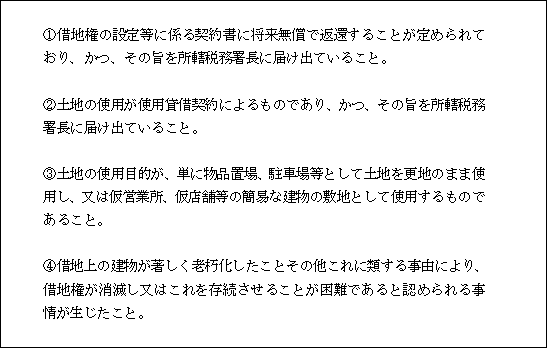

次に掲げられるような理由による場合には、権利金等の収受しないことが認められる。

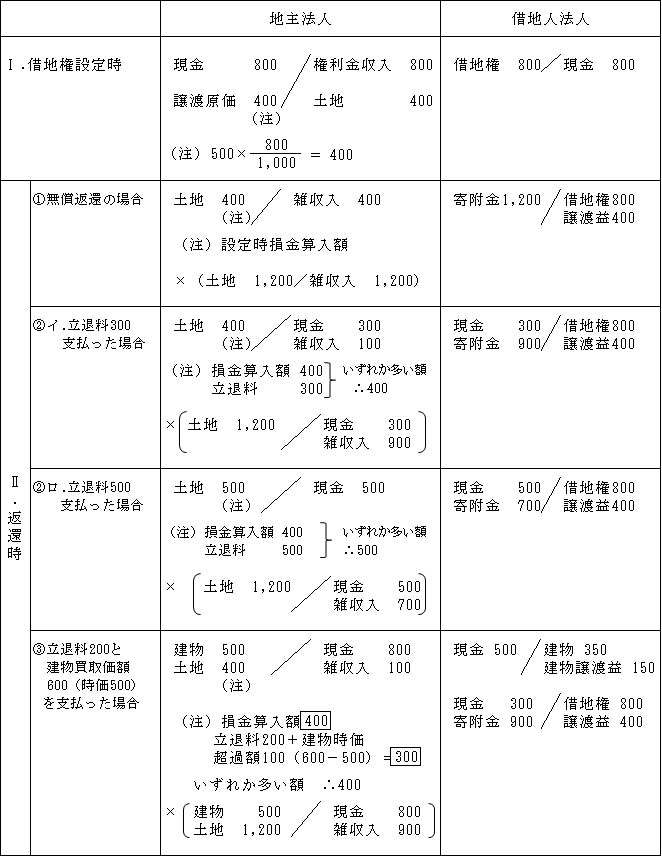

(3)貸地の返還を受けた場合の地主法人の取扱い(基通13-1-16)

地主法人においては、他人に貸していた土地が戻ってきただけのことであるため、その貸地の返還を受けた場合には、返還を受けるに当たり通常支払うべき立退料等の額の全部又は一部に相当する金額を支払わなかった場合においても、原則としてこれによる経済的利益(受贈益)の額はないものとして取り扱われる(基通13-1-16(注))。

この点で借地人法人の課税上の取扱いと異なっている。

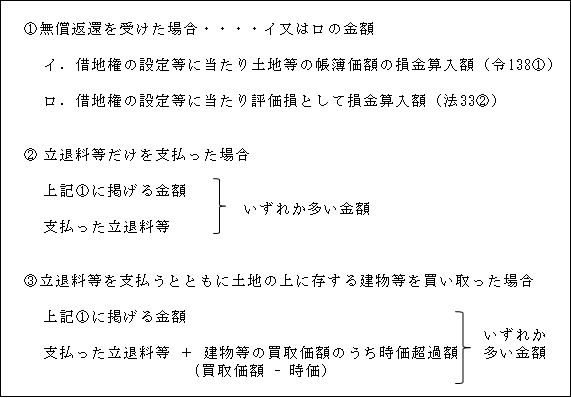

そこで、貸地の返還を受けた場合は、次のいずれかの場合に該当するかに応じて、それぞれに掲げる金額をその返還を受けた土地の帳簿価額に加算する。

上記算式は、借地権設定に際して減額した土地の帳簿価額に戻すことを最低基準とし、現実に支払った立退料等があるときは、土地を更地に戻すための資本的支出として、これを土地の帳簿価額に加算するとするものである。

【例】

【解答】

(※)×印の仕訳はしない。

貸地の返還を受けた地主法人においては、通常支払うべき立退料等の額の全部又は一部に相当する金額を支払わなかった場合においても、原則としてこれによる経済的利益の額はないものとして取り扱われるため(基通13-1-16(注))、上記×印のような処理はしない。

(前述「(3)貸地の返還を受けた場合の地主法人の取扱い」( ページ)参照。)

(※)返還時における、上記、借地人法人の税務仕訳は、

通常収受すべき立退料等を収受しないことが認められる場合に該当しない場合の処理、つまり原則処理を示したものである。

(前述「(2)借地人法人の取扱い」( ページ)を参照。)