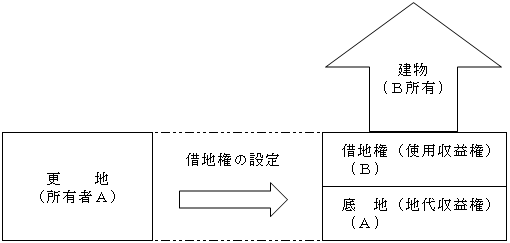

以下、すべて、地主も賃借人ともに法人を前提とする。

建物所有等を目的として土地を賃借するなどの借地権が設定されると、借地人(B)は、土地を使用する権利(借地権=使用収益権)を取得し、地主(A)は土地を使用する権利を借地人に譲渡するとともに地代を収受する権利(地代収受権)が残ることになる。を前提とする。

したがって、法人税法上は、基本的に借地権の設定は「借地権部分の地主(A)から借地人(B)への譲渡」と考える。そして、借地人(B)が地主(A)に対して支払う「権利金」はその譲渡対価と考え、地主(A)の益金に算入される。

また、地主(A)にとっては土地の一部譲渡であることから、一定の場合には、土地の帳簿価額のうち借地権に相当する部分は、譲渡原価として損金に算入される(「Ⅲ.土地の簿価の一部損金算入」 ページ参照)。

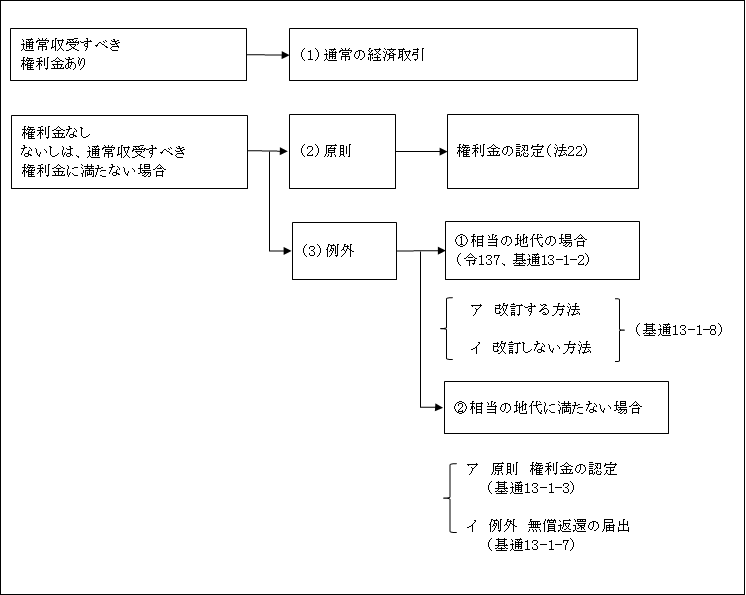

次に、借地権の設定に伴い、権利金の授受の慣行のある地域においての課税関係を整理すると次のようになる。なお、権利金の授受の慣行のない地域においては、通常の地代の授受さえあれば、通常の経済取引として税務上特に問題は生じない。

また実務上、権利金の授受の慣行のある地域か否かの判定のための一つの目安としては、相続税評価における路線価図が参考となる。路線価図において借地権割合の記載のある地域においては、原則として権利金の授受の慣行があるものと判断される。

ただし、通常の権利金を授受する慣行がある地域であっても、例えば、資材置場や仮店舗等として土地を使用するために賃借するなど、土地の利用目的によっては権利金の授受をしないことが通常の取引であるような場合には、法人税法上、権利金の認定課税は生じない(法基通13-1-5)。

<借地権の設定に伴う課税関係>

(1)通常の権利金が支払われている場合

【設例】

【解答】

法人税法上の取扱いを仕訳で示すと次のとおりとなる。

以上のように、借地権相当額の権利金が支払われている場合には、通常の経済取引が行われているものとして、法人税法上、何ら課税問題は生じない(表(1)の「通常の経済取引」)。

(2)通常の権利金の支払いがない場合

権利金の収受をする取引上の慣行があるにもかかわらず、権利金を収受しない場合又は収受した権利金が通常の権利金に満たない場合(ここでは以下の(3)、(5)も満たしていないものとする。)には、借地人に対して本来収受すべき権利金を収受しないことにより経済的利益を与えたこととなる。

そこで、このような場合には原則として権利金の認定課税が行われる。(表(2)「原則」)

なお、認定される額の算式の詳細については、後述する「(4)相当の地代に満たない場合」( ページ)参照。

【設例】

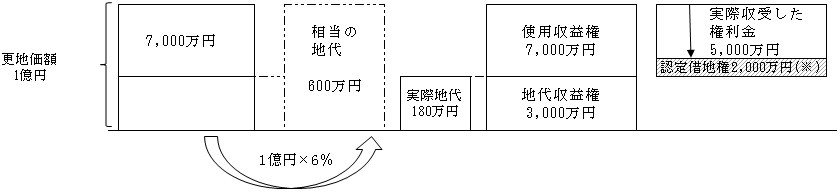

| 土地の更地価額 1億円

通常の権利金 7,000万円 通常の地代 180万円/年額(3,000万円×6%) ①権利金として5,000万円の授受がある場合 ②権利金なしの場合 |

【解答】

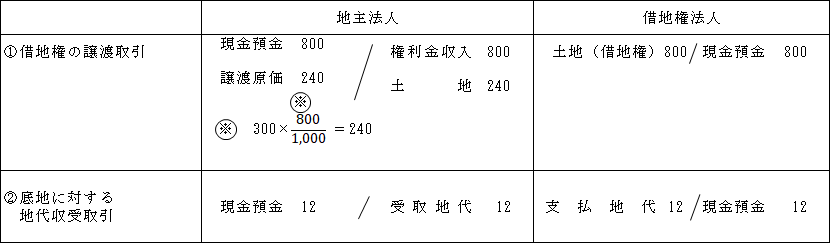

①権利金として5,000万円の授受のある場合(通常の権利金に満たない)

ア 地主法人

寄附金 2,000万円 / 譲渡益 2,000万円

イ 借地人法人

借地権 2,000万円 / 受贈益 2,000万円

地主法人にとって、底地部分相当は通常の地代で回収し、借地権(使用収益権)部分相当は、権利金で一部回収している。

しかし、本来は、借地権部分相当額7,000万円を権利金として収受すべきところ、実際に収受した権利金は5,000万円であるから、満たない額(不足分)2,000万円が地主法人から借地人法人に寄附したものとされる。

図解すると次のとおりである。

![]()

②権利金なしの場合

ア 地主法人

寄附金 7,000万円 / 譲渡益 7,000万円

イ 借地法人

借地権 7,000万円 / 受贈益 7,000万円

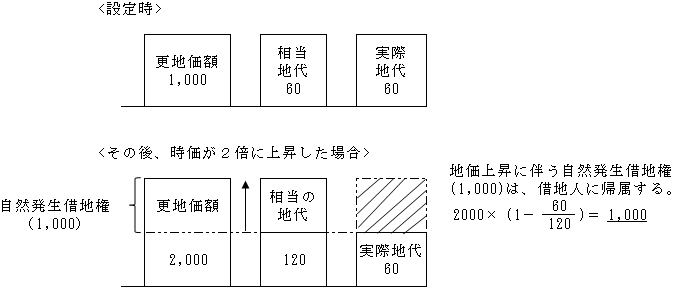

(3)相当の地代を収受している場合(表(3)「例外①」)

上記(2)に該当する場合(つまり、権利金の収受する取引上の慣行があるにもかかわらず、通常の権利金を収受していない)であっても、相当の地代を収受している場合には、地主に借地権設定による経済的損失はないものとして権利金の認定課税は行われない(令137)。

なお、借地権の設定にあたり、相当の地代を収受することとした時は、その後の処理を次のいずれかを任意に選択することができる(共通13-1-8)。

ア.相当の地代改訂方式

相当の地代を土地の価額に応じて順次改訂するものとして、「相当の地代の改訂方式に関する届出書」を土地所有者の所轄税務署へ当事者が連名で提出する方法。

この方式では、土地の時価変動に応じて相当の地代が変更されるため、地主は更地価額を常に維持することになるので、借地人に借地権は生じない。

イ.相当の地代据置方式(改訂しない方法)

ア.の届出書を提出しない場合又は、相当の地代を改訂しないで据置く方式である。

この場合には、土地の時価が上昇すると地代率は低下し、自然発生した借地権は借地人に帰属する。ただし、借地人に対し、自然発生借地権が発生時点で課税されることはない。つまり、未実現の利益に対しては課税されない。

1.相当の地代の計算

相当の地代の算定は次の算式による(法基通13-1-2)。

![]()

(注1)土地の更地価額(基通13-1-2(注)1)

①<原則>

通常の取引価額(時価)

②<特例>

次のいずれかを選択することができる。

(権利金の認定課税上は、最少額が有利と言える。)

ア.公示価格又は基準地地価から合理的に算定した価額

イ.借地権設定の年の相続税評価額

ウ.借地権設定の年以前3年間の相続税評価額の平均値(法人税個別通達)

↑

(設定した年を含める。)

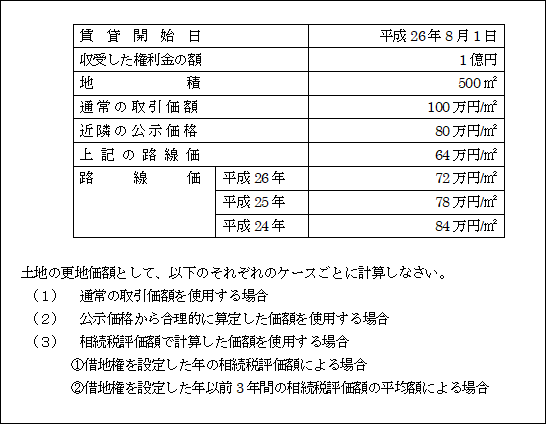

【設例】 相当の地代の算定

【解答】

(1)通常の取引価額を使用する場合

①通常の取引価額 100万円×500㎡=5億円

②権利金の額 1億円

③相当の地代 (5億円-1億円)×6%=2,400万円

(2)公示価格から合理的に算定した価額を使用する場合

①公示価格から合理的に算定した価額

![]()

②控除する金額

![]()

![]() 公示価格を時価としたため、権利金をそれに見合った額に改訂する。次の(注2)参照。

公示価格を時価としたため、権利金をそれに見合った額に改訂する。次の(注2)参照。

③相当の地代 (4億5,000万円-9,000万円)×6%=2,160万円

(3)相続税評価額で計算した価額を使用する場合

①借地権を設定した年の相続税評価額を使用する場合

ア 相続税評価額 72万円×500㎡=3億6,000万円

イ 控除する金額

![]() 次の(注2)参照。

次の(注2)参照。

ウ 相当の地代(3億6,000万円-7,200万円)×6%=1,728万円

②借地権を設定した年以前3年間の相続税評価額の平均額を使用する場合

ア 相続税評価額

平成26年…72万円×500㎡=3億6,000万円

平成25年…78万円×500㎡=3億9,000万円

平成24年…84万円×500㎡=4億2,000万円

上記の平均額…3億9,000万円

イ 控除する金額

![]()

![]() 「改訂権利金」については、次の(注2)参照。

「改訂権利金」については、次の(注2)参照。

ウ 相当の地代(3億9,000万円-7,800万円)×6%=1,872万円

![]() 「改訂権利金」については、次の(注2)参照。

「改訂権利金」については、次の(注2)参照。

以上の結果、相当の地代は、最も少ない額

(3)-①の1,728万円以上と定めることになる。

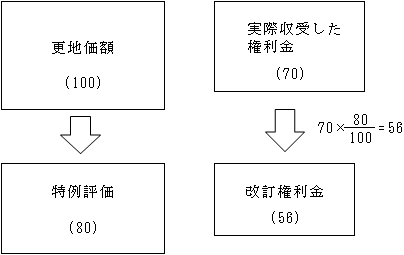

(注2)権利金の改定(基通13-1-2(注)1)

土地の更地価額として、上記のうち(注1)②の<特例>選択した場合には、次の算式によって収受した権利金等の額を改訂する。つまり、(注1)①の通常の取引価額に対する評価割合に改訂するということである。

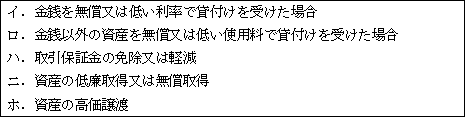

(注3)特別の経済的利益

①課税趣旨

借地権設定に伴う権利金収受課税を避けるため、権利金収受に変えて、例えば特別の低金利で資金を貸し付けるなどの方法によって特別の経済的な利益を供与することを防ぐために、特別な経済的利益に対して権利金に加算すべき額とみなして課税される(令138②)。

②具体的内容

「特別の」とされているのは、借地権の設定に関して生じた経済的な利益をいうためである。

地主法人が特別の経済的利益を受ける例としては次のようなものがある。

③計算(令138③)

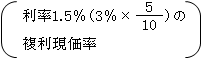

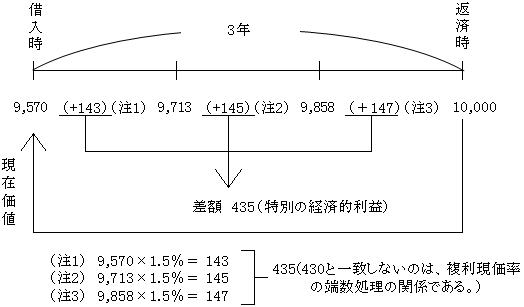

金銭貸付けの場合は、その貸付金額を通常の市場の利率(*1)の10分の5の率(*2)でその現在価値を複利計算の方法で計算し、その貸付額とその現在価値との差額を特別の経済的利益の額とする。

(*1)通常の利率

「相続税財産評価基本通達」に定める基準年利率とする(基通13-1-11)。

(*2)10分の5とした理由

将来その借入金の運用益について法人税等の課税が行われることを考慮したためである。

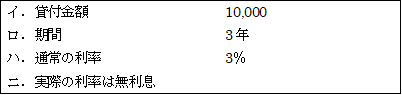

【例】

【解答】

10,000-10,000×0.957=430(特別の経済的利益)

↑

特別の経済的利益の額の計算の考え方は、将来にわたり受ける利益(1.5%の支払利息を払わないことによる)の額を借地権設定における利益に換算すればいくらになるかを求めている。

④税務処理

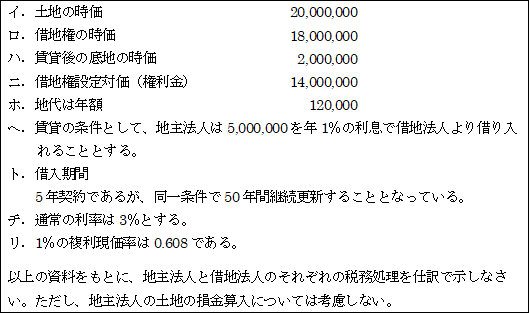

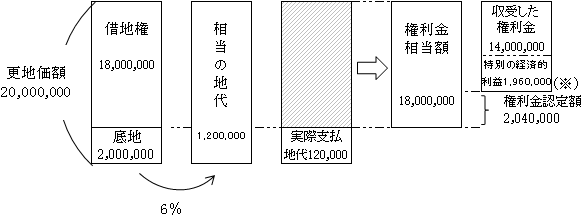

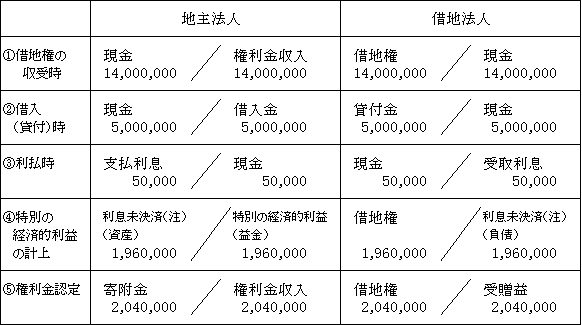

【例】

【解答】

(※)特別の経済的利益

5,000,000-5,000,000×0.608(注)=1,960,000

![]()

(注)利息未決済a/c

本来、毎年、支払利息(受取利息)に振り替えられるべき性質のものである(つまり、50年後には零となる。)。

(注4)年率6%について

原則は8%であるが(法基通13-1-2)、地価の異常な高騰があった、いわゆるバブル期において改正され、その後変更が行われていない(個別通達)。

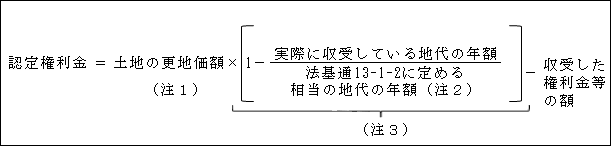

(4)相当の地代に満たない場合

通常の権利金の授受も、また、相当の地代の授受もない場合には、原則として、次の算式により計算された権利金の認定課税が行われる(表(3)「例外②ア」)(法基通13-1-3)。

(注1)土地の更地価額

ここでいう更地価額は、通常の取引価額のみをいう。

相当の地代計算における更地価額とは異なり、相続税評価額等の特例は適用ないので注意を要する。

(注2)実際に収受している権利金等の額がある場合であっても、ないものとして計算した金額である(基通13-1-3(注1))。

(相当の地代を計算する時は、収受した権利金がある時は、権利金を控除した額に6%を乗じて算定する点において異なる。)

(注3)この算式部分は、使用収益権の割合を意味している。

地代収益権割合+使用収益権割合=1となる。

よって、1-地代収益権割合=使用収益権割合

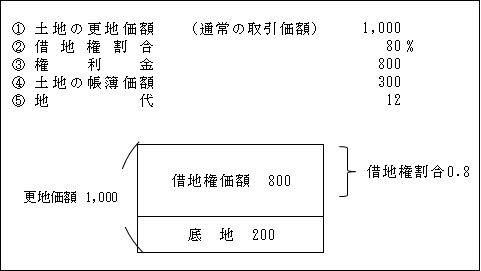

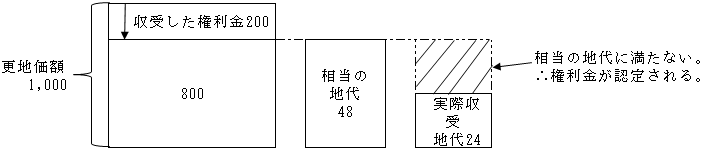

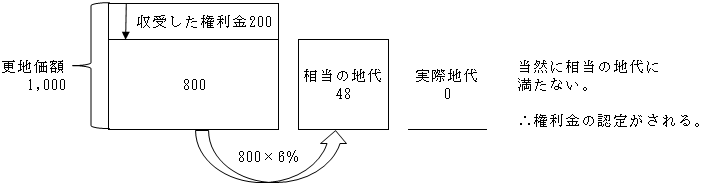

【設例1】 権利金の認定計算

【解答】

(1)相当の地代の計算

(1,000-200)×6%=48

(2)権利金の認定額の計算

収受した権利金を控除しないで計算した相当の地代で算定する(法基通13-1-3(注1))。

![]()

【参考】収受した権利金を控除して計算した相当の地代を使って算定した場合

![]()

以上の計算式は、法基通13-1-3(注1)とは異なるものであるが、結果は同一となる。

<地主法人>

寄附金 400/ 権利金収入 400

<借地人法人>

借地権 400/ 受 贈 益 400

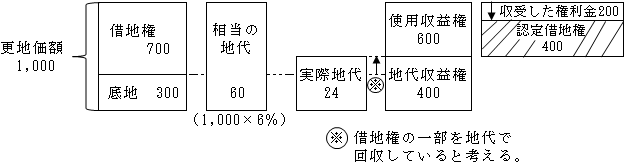

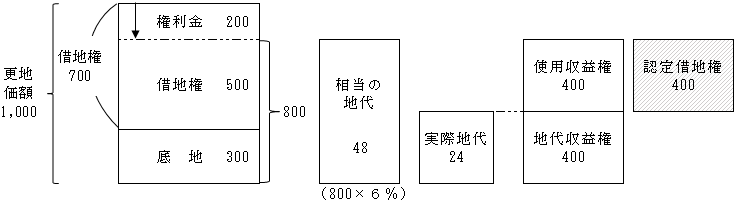

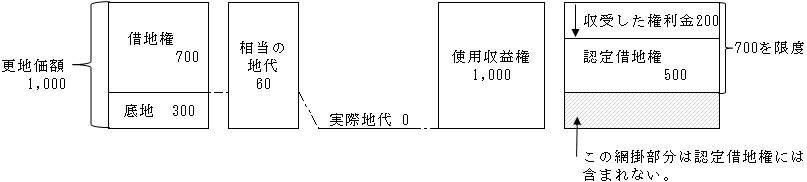

【設例2】権利金の認定計算

![]()

【解答】

(1)相当の地代の計算

(1,000-200)×6%=48

(2)権利金の認定額計算

![]()

法基通13-1-3により計算すると、このように使用収益権(権利金控除前)は1,000となるが、通常収受すべき権利金(借地権価額)700を超える場合は、当該権利金の額を限度とする(法基通13-1-3(注2))。

よって、認定される権利金は500(700-200)となる。

つまり、底地部分にまで食い込んで認定されることはないということである。

なお、この場合でも通常収受すべき地代(底地に対する地代300×6%=18)の認定はなされる。

<借地人法人>

支払地代 18 / 受贈益 18

認定されても借地人法人には課税所得は生じない。

<地主法人>

寄附金 18 / 受取地代 18

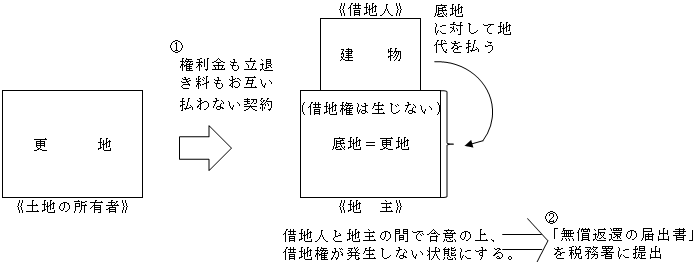

(5)無償返還の届出がある場合

上記(4)で述べたように、通常の権利金の授受も、また、相当の地代の授受もない場合には、原則として権利金の認定課税が行われる。

しかし、関係会社間とか同族会社とその役員のように、借地権設定の当事者が特殊関係にある場合、第三者との取引と異なり、通常は権利金の収受や相当の地代のやり取りなどは行われないことも多い。そこで、一時に課税する権利金の認定課税を見合わすために、例外として、権利金を全く収受しない場合又は特別の経済的利益を全く受けない場合に限り、①借地人が借地権を地主に無償で返還することを契約で明らかにし、②地主と借地人の連名で「土地の無償返還に関する届出書」を税務署長に提出した場合には、借地人に帰属する借地権価額は発生せず、したがって、権利金の認定課税は行われない(法基通13-1-7)(表(3)「例外②イ.」)

ただし、相当の地代と実際の地代との差額については寄附金があったものとして課税される。

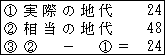

【例】

<借地人法人>

支払地代 24 / 受贈益 24

認定されても借地人法人には課税所得は生じない。

<地主法人>

寄附金 24 / 受取地代 24

以上の無償返還の届出がある場合の取扱いは、賃貸借契約のみならず使用貸借契約においても同様とされている。