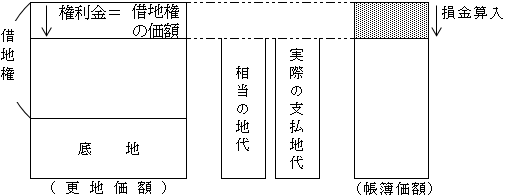

借地権等の設定により他人に土地を使用させたことにより、土地の時価が著しく下落し、下記の要件に該当した場合には、その借地権等の設定により土地の部分的な譲渡があったものとし、時価の下落割合に対応する土地の帳簿価額を譲渡原価として損金の額に算入する(法令138①)。

(1)適用要件

(※1)その他特定の地役権の設定により他人に土地を使用させた場合も適用対象となる。

(※2)時価の下落割合の算式

![]()

上記算式は、借地権割合を意味している。

下落割合が![]() 未満の場合は土地の評価損を計上できる(法基通9-1-18)。

未満の場合は土地の評価損を計上できる(法基通9-1-18)。

(※3)借地権の設定にあたり相当の地代を収受するときは、土地の価額が低下しないため(借地権の価額は零)、損金算入規定の適用はない。

ただし、相当の地代を収受する場合においても、権利金の一部収受又は特別の経済的利益がある場合には、その権利金の額又は特別の経済的利益の額に相当する金額がその借地権価額となり、損金算入規定の適用はある。

(2)損金算入額

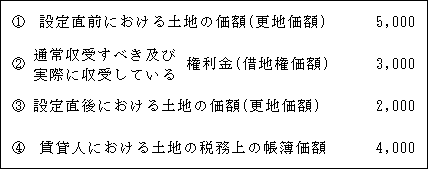

【設例】

【解答】

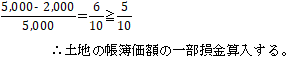

①時価下落率の判定

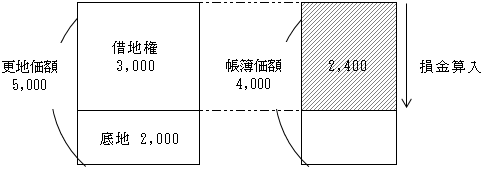

②損金算入額

![]()

〈地主法人〉

![]()

〈借地人法人〉

借 地 権 3,000 / 現金預金 3,000

(3)圧縮記帳等との関連

地主法人は、借地権等の設定に伴い土地簿価一部損金算入の規定の適用がある場合(時価の下落割合が10分の5以上である場合)には、土地の一部譲渡と同様に考えられるため、次のような制度が適用される。

| (1)収用等の圧縮記帳又は所得の特別控除(措法64②一)

土地等が土地収用法等の規定に基づいて使用され、補償金等を取得した場合 (2)特定資産の買換えの圧縮記帳、平成21年及び平成22年に土地等の先行取得をした場合の圧縮記帳(措法65の7⑮一、措法65の5の2⑦二) これらの圧縮記帳の適用対象となる土地等に借地権等の設定をした場合 |