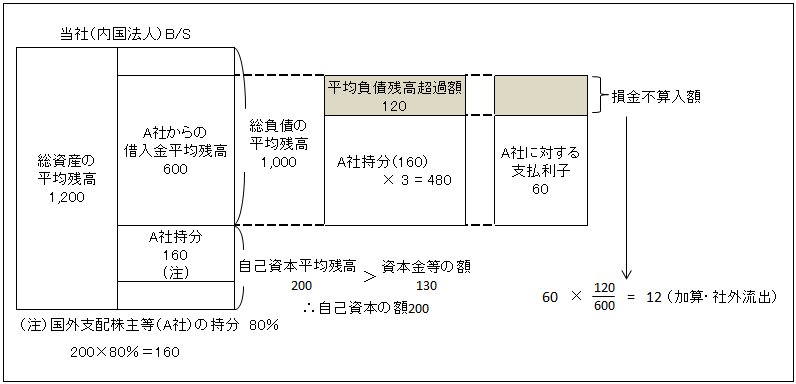

(1)国外支配株主等に対する負債のみの場合(= 資金供与者等からの負債がない場合)

【例】先(9ページ)の設例

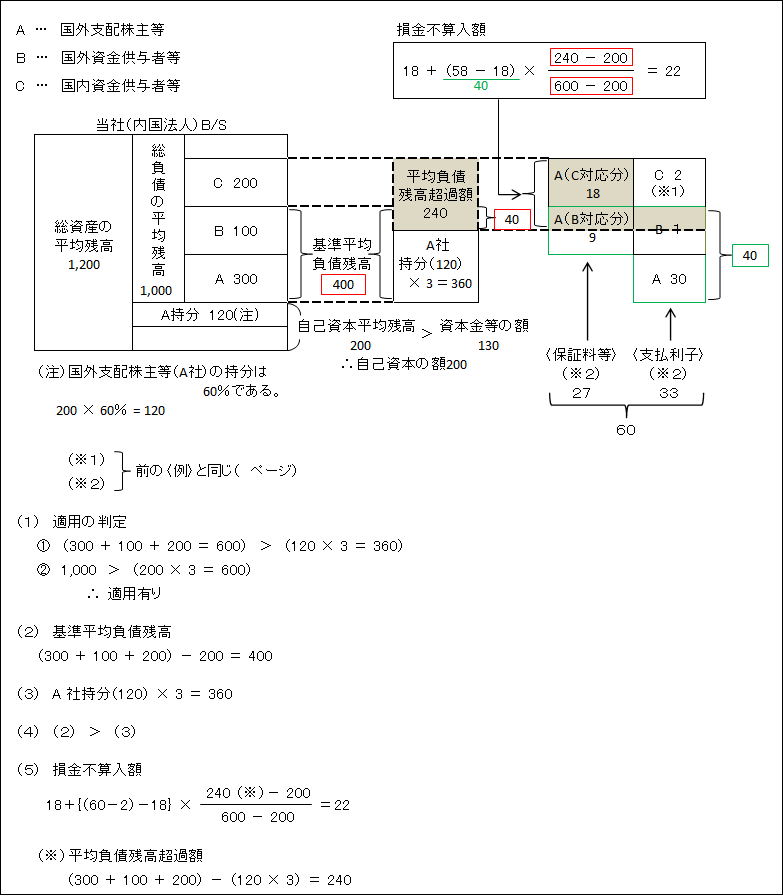

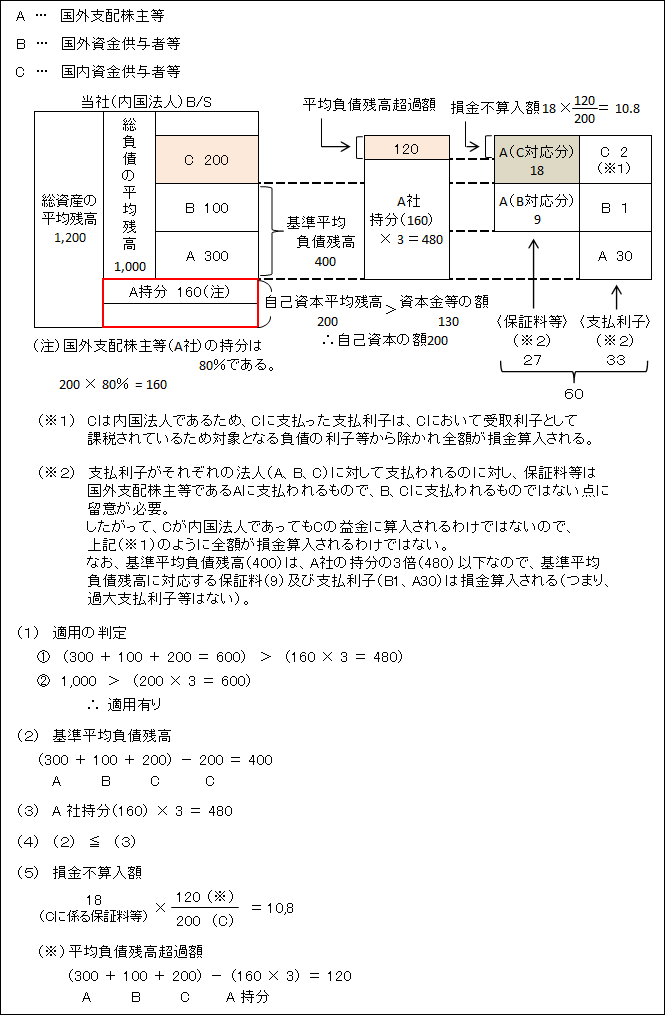

(2)国外支配株主等及び資金供与者等(国内・国外)に対する負債がある場合

先述( ページ)したように第三者を通じた資金供与に対して債務保証した国外支配株主等に債務保証料や債券の使用料(以下「保証料等」という)を支払う場合には、この保証料も負債利子等に含まれ、損金不算入額計算の対象となる。

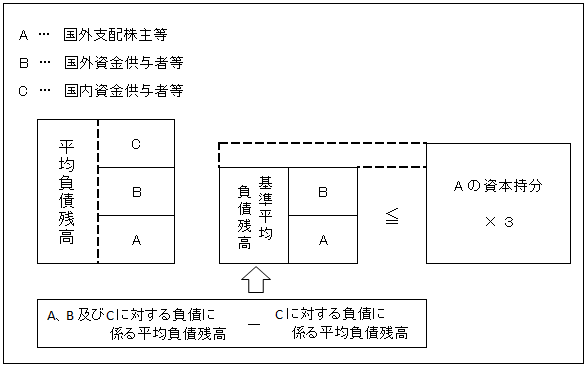

(2)-1.基準平均負債残高 ≦ 国外支配株主等(A)の資本持分 × 3

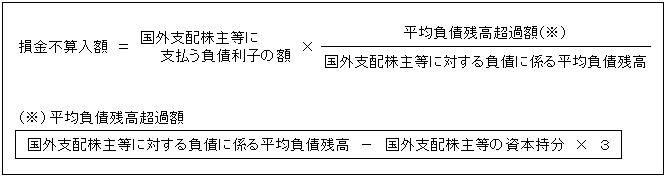

〈損金不算入額の計算〉

【例】

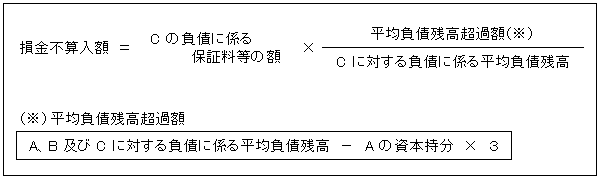

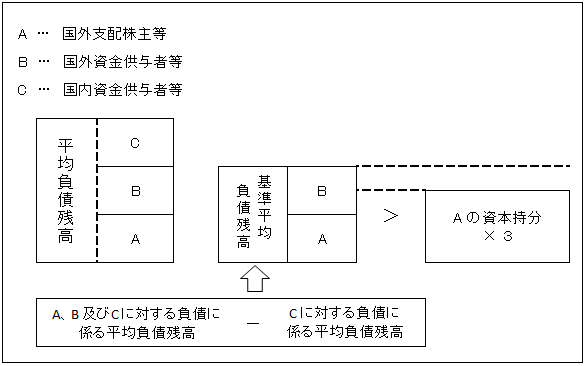

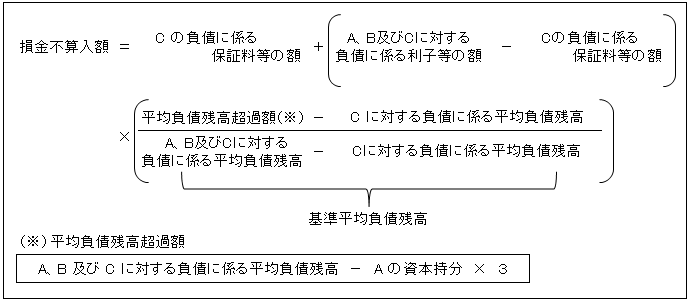

(2)-2.基準平均負債残高 > 国外支配株主等(A)の資本持分 × 3

〈損金不算入額の計算〉

【例】