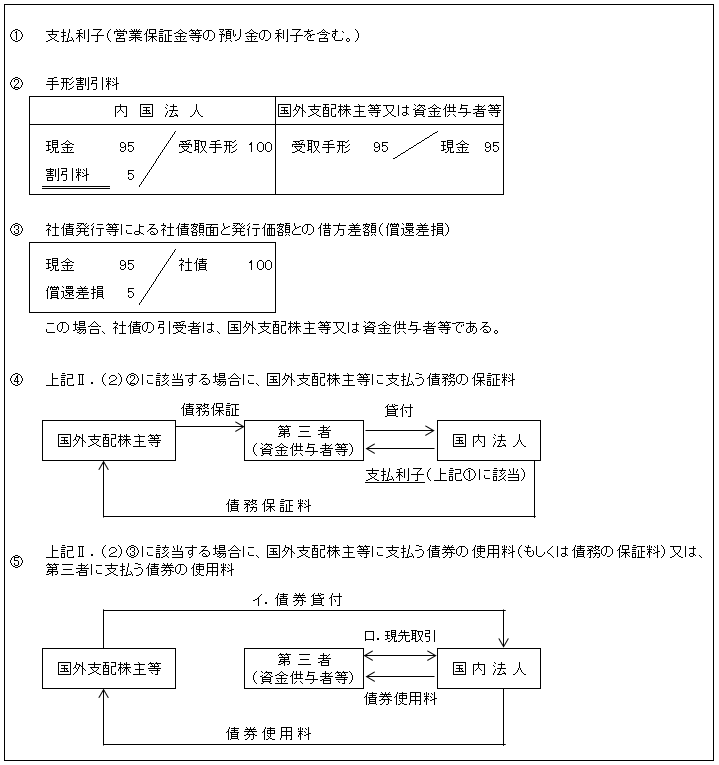

(1)主な負債の利子等の具体例

(2)課税対象所得に該当するものは除外

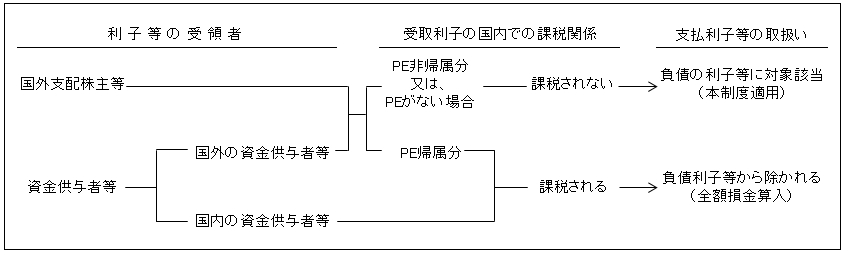

適用対象となる負債の利子等は、国外支配株主等又は資金供与者等に対して支払われるものである。

ただし、利子等を受け取る者が内国法人の場合や外国法人であっても国内に支店等の恒久的施設を有しているなど受取利子等が日本で法人税の課税対象所得に含まれている場合には負債の利子等から除かれる(措法66の5⑤三、措令39の13⑰)。

したがって、先の〈主な負債利子等の具体例〉にある資金供与者等である第三者が内国法人である場合には、その第三者は受取利子に対しては日本で課税されるため、負債の利子等から除かれる。

また、国外支配株主等又は資金供与者等である第三者が外国法人である場合、国内に支店等の恒久的施設(PE)を有し、受取利子がその恒久的施設に帰属するものとして日本で課税される場合も同様に負債の利子等から除かれる。