支払利子が損金に算入されることを利用して、過大な支払利子を損金に計上することで、税負担を圧縮する租税回避に対して、

(1)移転価格税制

(2)過少資本税制

という制度で対応されている。

しかし、(1)の移転価格税制は、「過大な利率」に対しては対応できるが、支払利子の額そのものがいくら多額(過大)であっても、利率が独立企業原則に照らして特に高率でない限りは対応できない。

また(2)の過少資本税制は、資本に対して借入金が一定の倍率以上の場合には対応できるが、借入れと同時に資本を増やすことで回避することが可能となる。

そこで、これらの税制を補完し、過大な支払利子による所得圧縮を防止するために、過大支払利子税制が創設された。

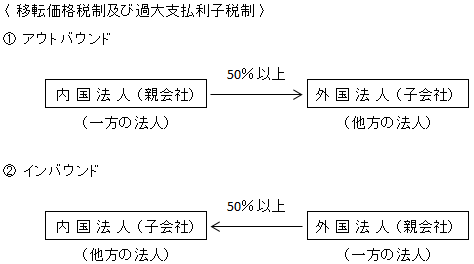

なお、過少資本税制においては、インバウンド、つまり外国法人が親会社、内国法人が子会社を前提としているのに対し、移転価格税制及び本章の過大支払利子税制は、インバウンド、アウトバウンド(内国法人が親会社、外国法人が子会社)の双方を前提としている点で異なっている。

そのため、前者を「国外支配株主等」と呼ぶのに対し、後者は「関連者」と呼ぶ。