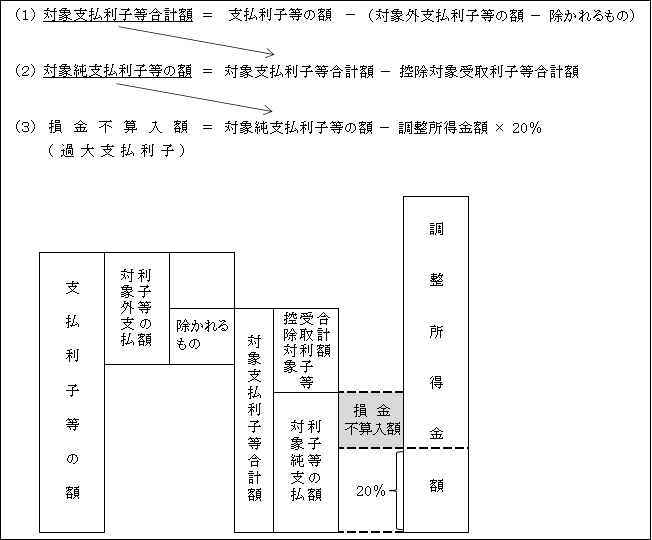

以上のように、法人のその事業年度の対象純支払利子等の額が調整所得金額の20%を超える場合に、その超える部分に相当する金額は、その事業年度の所得の金額の計算上、損金の額に算入されない(措法66の5の2①)。

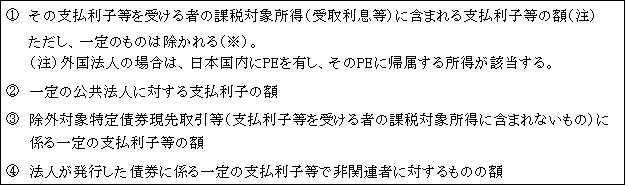

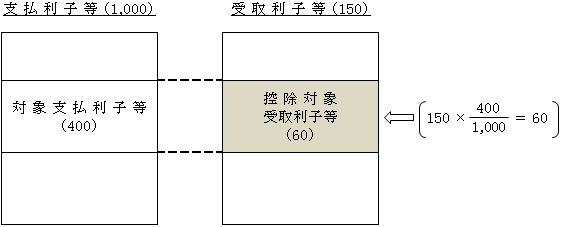

(1)対象支払利子等合計額

支払利子等の額のうち対象外支払利子等の額以外の金額をいう。

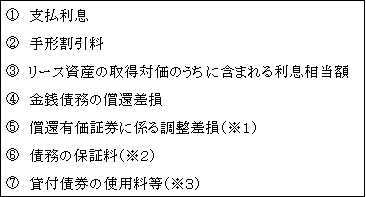

1.支払利子等の額(措法66の5の2②二、措令39の13の2②③)

(※1)「第9章 有価証券Ⅲ.(2)償還有価証券の期末評価」参照。

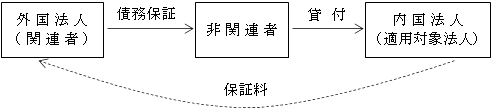

(※2)債務保証料

その法人に係る関連者が非関連者に対してその法人の債務保証をすることにより、その非関連者がその法人に対して資金を供与したと認められる場合におけるその関連者に支払う保証料

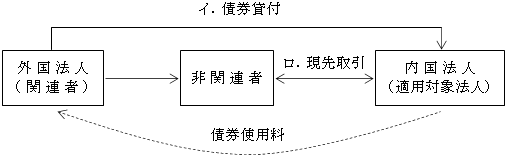

(※3)貸付債券の使用料等

その法人に係る関連者からその法人に貸し付けられた債券を担保として非関連者から債券現先取引等(注)を通じて資金を供与したと認められる場合におけるその関連者に支払う債券使用料

(注)債券現先取引の他、現金を担保として債券の借入れ又は貸付けを行う現金担保付債券貸借取引により資金供与を行う場合も有る。

2.対象外支払利子等の額(措法66の5の2②三、措令39の13の2④~⑭、措規22の10の7)

(※)対象外支払利子等の額から除かれるもの

上記①の支払利子等を受ける者の課税対象所得に含まれる支払利子等であっても、次のいずれかに該当するものは、対象外支払利子等の額に該当しないこととされている(つまり対象支払利子等の額となる)。

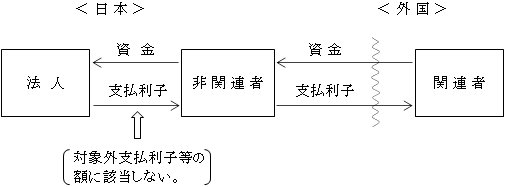

イ.国内の非関連者を介在して外国の関連者が資金提供した場合の内国法人が非関連者に支払う支払利子等の額

内国法人が非関連者に対して支払う支払利子等の額は、非関連者において受取利子等の額は日本での課税対象所得に含まれるため、本来は上記①に該当し対象外支払利子等の額となる。

しかしながら、租税回避防止の観点から例外として対象外支払利子等の額に該当しないこととされている。

(なお、先のⅡ.における非関連者は日本で課税対象所得となっていない点で異なる。)

因みに、国内の非関連者が関連者であった場合には、国内の関連者(内国法人)から受ける受取利子等について控除対象受取利子等合計額への算入を制限する措置が現行制度において設けられていることから、国内の関連者が国外の関連者に支払う支払利子等の額について本税制が適用されるため、国内の非関連者を介在させる場合に限って対策が講じられている。

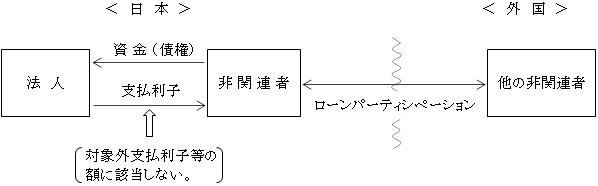

ロ.非関連者(その受取利息が課税対象所得に含まれるものに限る)が有する債権に係る経済的利益(元本、利息)を受ける権利がいわゆるローン・パーティシペーション等により他の非関連者(その受取利息が課税対象所得に含まれるものを除く。)に移転されることがあらかじめ定まっている場合における非関連者に支払う支払利子等の額

これは、ローンパーティシペーションの取引相手が外国の非関連者であっても、その背後に関連者の存在が想定されているため除かれているのか否かについては不明である。

(2)対象純支払利子等の額

1.対象支払利子等合計額

上記(1)による。

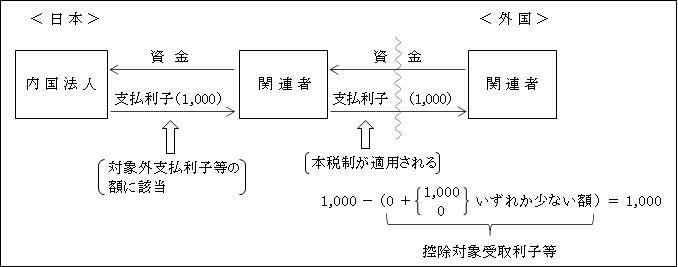

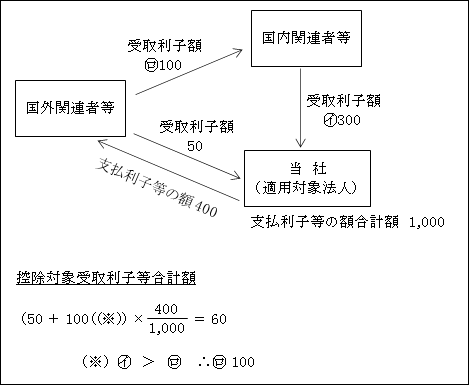

2.控除対象受取利子等合計額(措法66の5の2②六、措令39の13の2㉑)

控除対象受取利子等合計額は次の算式によって算定される。

<算式>

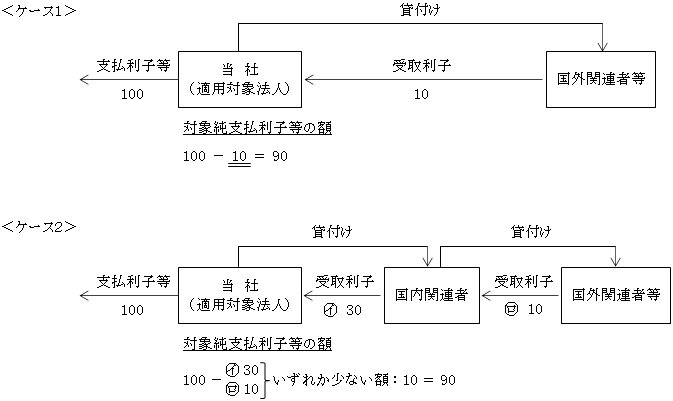

この算式は、その事業年度の受取利子の合計(国内関連者等以外からの受取利子+国内関連者等からの受取利子)をその事業年度の関連者支払利子等の額の合計額の支払利子等の額の合計額に対する割合で按分して算定するものである。

なお、上記の算式中、㋑と㋺のいずれか少ない額とされているのは、本制度の対象となる対象純支払利子等の額を少なくすることを目的に、国外関連者に直接貸付ける(ケース1)代わりに国内関連者を迂回融資して受取利子等の額を多くし(ケース2)、本制度の回避することを防止するために、適用対象法人が関連者等のうち国内関連者等か受ける受取利子等については、控除対象受取利子等合計額への算入を制限するためである。

<例>

(3)損金不算入額

1.対象純支払利子等の額

上記(2)による。

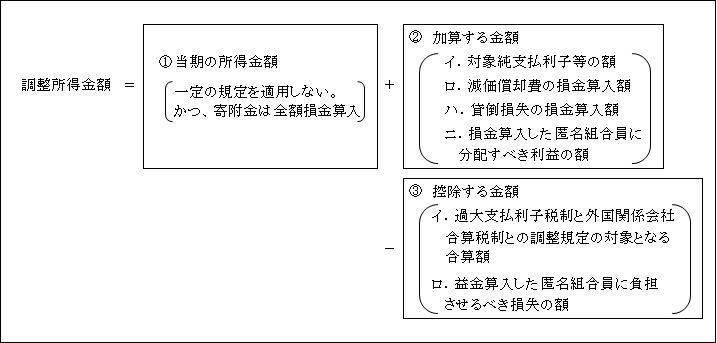

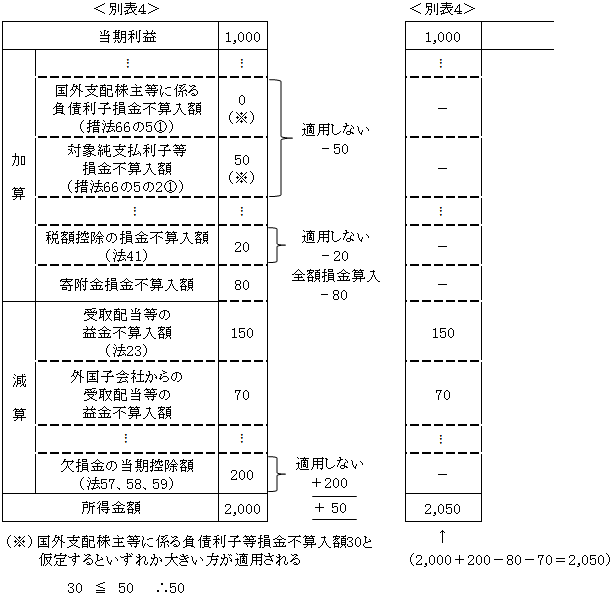

2.調整所得金額

調整所得金額は、基本的には「利払前所得」、つまり、税務上の課税所得に関連者純支払利子等の額を加えたものをベースとして次のように計算される。

①当期の所得金額の調整

一定の規定を適用せず、かつその事業年度において支出した寄附金の全額を損金の額に算入して計算した所得金額である。

適用しない規定のうち主なものを挙げると次のようなものがある。

②加算する金額

イ.対象純支払利子等の額

利払前所得をベースとしているため加算される。

ロ. 減価償却費(損金算入額)

設備投資に積極的な企業は減価償却費も多額となり、その分所得金額が小さくなる結果、過大支払利子等損金不算入額が大きくなる。

そのため、このような企業が本制度の適用において不利とならないように所得金額に影響しないよう加算されている。

なお、決算確定日までに剰余金の処分により積立金として積み立て損金算入した特別償却準備金も含まれる

ハ.貸倒損失

通常の所得金額を基準として損金算入限度額の計算を考慮しているため、所得金額に影響しないよう加算されている。

ニ.匿名組合員への支払分配額

特定目的会社等の支払配当の損金算入規定(措法67の14①)が調整所得金額の計算上上記①により適用されないこととのバランスを考えて加算された。

③控除する金額

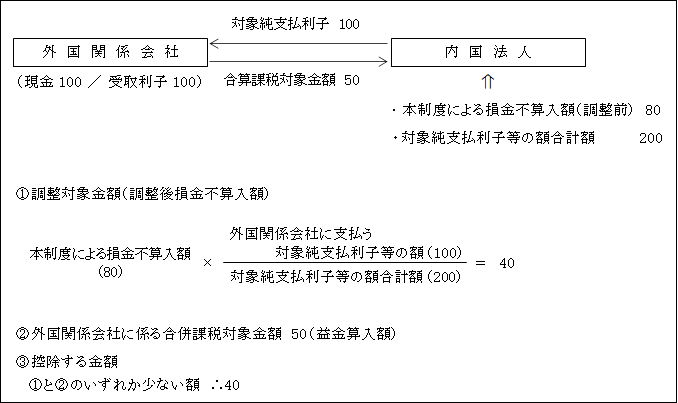

イ.過大支払利子税制と外国関係会社合算税制との調整規定の対象となる合算額

外国関係会社合算税制の適用対象となる外国関係会社に利子等を支払う内国法人の場合は、本制度(過大支払利子税制)により損金不算入とされる金額がある場合は、その利子の支払いを受けた外国関係会社の所得相当額(受取利子相当額)が外国関係会社合算税制による合算課税の対象となる一方で、支払う利子について損金算入が認められないこととなると二重課税の状態が生じることとなる。

そこで、本制度と外国関係会社合算税制との次のような調整措置が設けられている。

<例>

ロ.匿名組合員からの損失負担額

上記②ニ、の加算調整の見合で反対に減算調整の対象とされた。