(1)制度内容

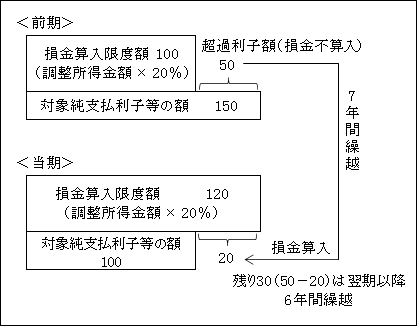

法人の各事業年度開始の日前7年以内に開始した事業年度において本制度により損金の額に算入されなかった超過利子額(過大支払利子額)がある場合には、その超過利子額に相当する金額は、その法人の各事業年度の調整所得金額の20%(損金算入限度額)に相当する金額から対象純支払利子等の額を控除した残額に相当する金額を限度として、その法人のその事業年度の所得の金額の計算上、損金の額に算入される(措法66の5の3①)。

(2)制度趣旨

市場や景気変動などの所得水準の変動要素については、調整所得金額の計算上加味せず、代わって、損金不算入額を最長7年間繰り越すことによって対応することとされた。

(3)適用要件(措法66の5の3⑧)

①超過利子額に係る事業年度のうち最も古い事業年度以後の各事業年度の確定申告書にその超過利子額に関する明細書の添付があること。

②適用事業年度の確定申告書等に当該超過利子額、損金算入される金額及びその計算に関する明細書の添付があること。