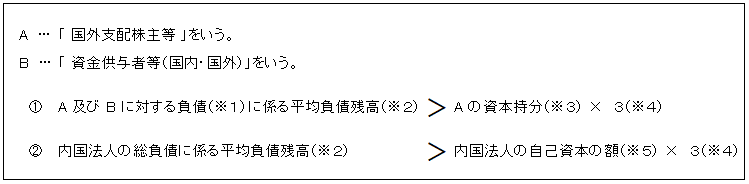

本制度は、次の①、②の要件のいずれも満たす場合に適用される。

つまり、内国法人の各事業年度の国外支配株主等又は資金供与者等に対する利子負債の平均残高が国外支配株主等のその内国法人等に対する資本持分の3倍を超え、かつ、内国法人(全体)の総負債に係る平均負債残高が、内国法人(全体)の自己資本の額の3倍を超えている場合に適用される。

(※1)A 及び B に対する負債

負債の利子等の支払の基因となる負債に限られる(措法66の5①、⑤四、措令39の13⑱)。

したがって、買掛金、未払金は負債に含まれない。

(※2)平均負債残高(措法66の5⑤五、措令39の13⑲)

その事業年度の負債の帳簿価額の平均的な残高として合理的な方法により計算した金額をいう(措法66の5⑤五、措令39の13⑲)。

(※3)A の資本持分(措法66の5⑤六、措令39の13⑳)

自己資本の額(※5)× Aの株式直接・間接の保有割合 = Aの資本持分

(※4)倍数の特例(措法66の5③⑧)

上記算式中「3」倍に代えてその内国法人と同業種、規模類似法人の総負債の額の

純資産に対する比率に照らし妥当と認められる倍数を用いることができる。

この場合、その旨を記載した書面を確定申告書等に添付し、かつ、その倍数が妥当であることを明らかにする書類その他の資料保存を必要とする。

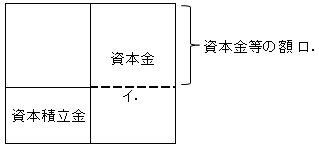

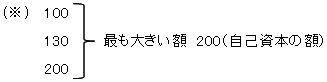

(※5)内国法人の自己資本の額(措法66の5⑤七、措令39の13㉓)

(注)イ.資本金の額 > ロ.資本金等の額

マイナスの資本積立金がある時

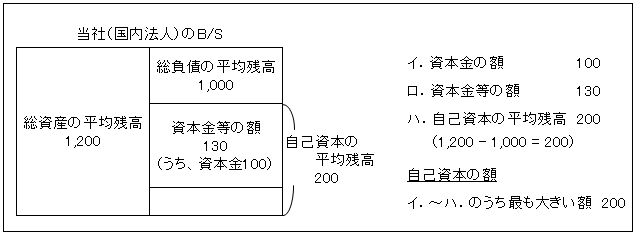

【設例】

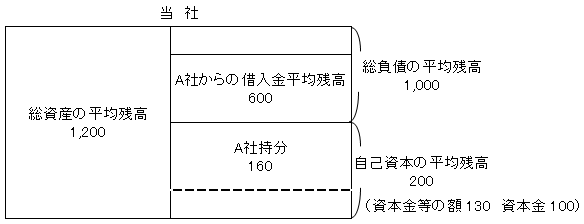

| (1)当社(内国法人)は、国外支配株主等(A社)によって株式の80%を保有されている。

(2)当社の財務状況は次のとおりである。 ① 総資産の平均残高 1,200 ② 総負債の平均残高 1,000 ③ A社からの借入金平均残高 600 ④ 資本金等の額 130 ⑤ 資本金の額 100

以上により、当社は過少資本税制が適用されるか否かを判定しなさい。 |

【解答】

① A社分

600 > 160(※)× 3 = 480

② 全体

1,000 > 200(※)× 3 = 600

以上から、適用有りと判定される。