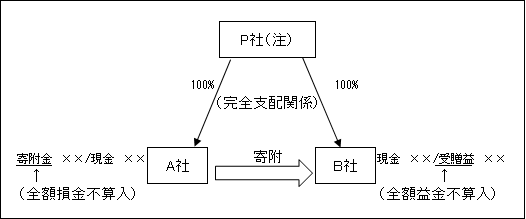

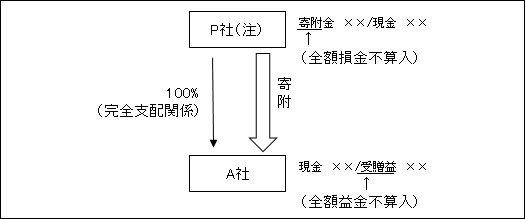

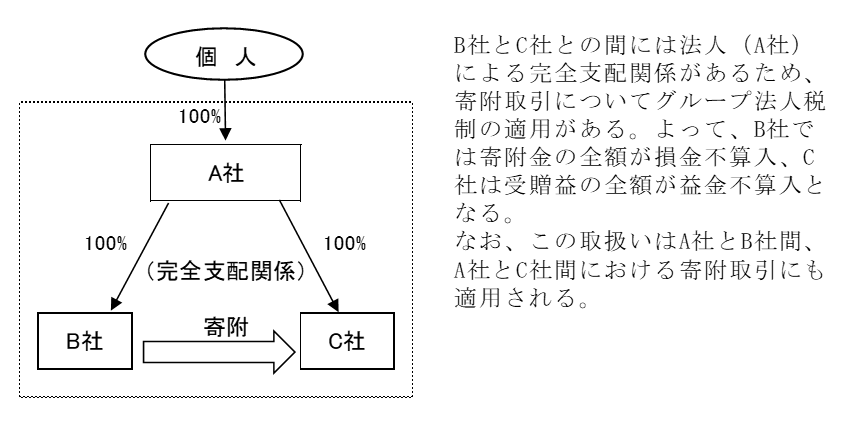

(1)課税上の取扱い

100%グループ法人間での寄附金の額についてはその全額が損金の額に算入されず、一方、寄附をされた法人において受贈益は全額が益金の額に算入されない(法37②、法25の2①)。

(注)寄附修正は省略してある。

(注)寄附修正は省略してある。

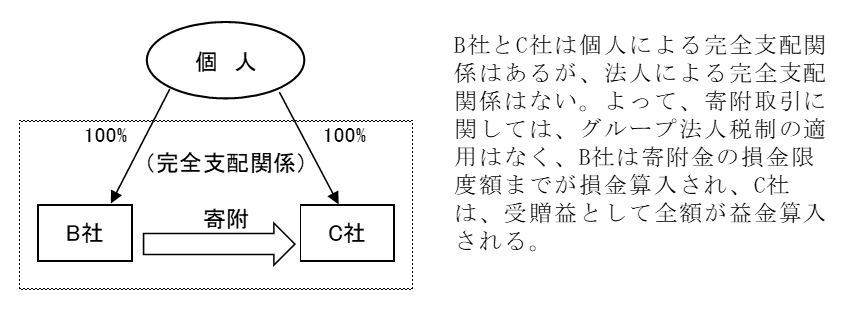

(2)適用対象法人

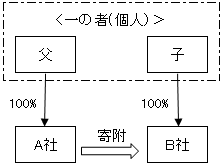

一の者による完全支配関係を有する内国法人間の取引はすべて、グループ法人税制の適用を受ける。

そして、一の者には法人のみならず個人であっても該当する。

しかし、グループ法人税制は適用上、この寄附取引に関してのみ一の者が法人に制限されている。

これは、一の者が個人の場合には親族等も含まれることから、親族間における任意の財産移転を防止するためである。

1.

2.

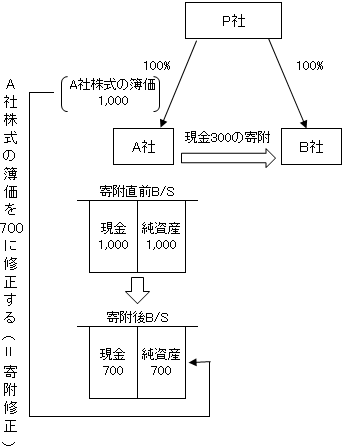

(3)株主法人における寄附修正

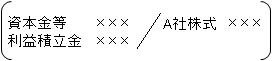

完全支配関係のある子法人の株式について、寄附修正事由(注)が生じる場合は、次の算式により計算した金額相当の利益積立金を加減算するとともに、子法人株式の帳簿価額を調整する(令9①七、令119の3⑥)。

(注)寄附修正事由

子法人が上記(1)の適用となる寄附金を支出し、又は、上記(1)の適用となる受贈益を受けたことをいう。

つまり、子法人が受けた受贈益に対する持分割合相当額の利益積立金は加算し、子法人が支出した寄附金に対する持分割合相当額は減算される。

寄附修正が行われる理由

このような寄附修正が行われるのは、寄附による株式価値の移転を利用した租税回避行為を防止するためである。

例えば親法人P社が所有する完全子法人であるA社の株式(帳簿価額1,000:時価1,000)を第三者へ売却するに際し、事前にA社から他の完全子法人であるB社へ現金300を寄附することにより、グループ全体としての価値は同じであるにもかかわらず、A社 株式の価値を減少(時価1,000→時価700)させた上でA社株式を売却すれば、P社においてA社株式の譲渡損を創出する(ないしは譲渡益を減少させる)ことが可能となる(寄附金支出額と株式価値減少額は必ずしも一致するものではないが、ここでは便宜上一致させてある。)。

そこでこのような租税回避を防止するために、P社では

という寄附取引に伴う修正が求められている。

以上の結果、A社株式の売却時の処理は次のようになり、譲渡損の計上は不可となる。

現 金 700 / A社株式 700

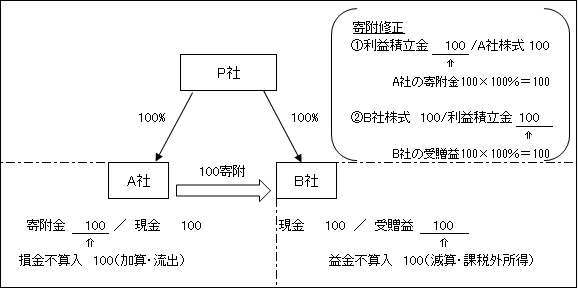

1.一の者との間に当事者間の完全支配関係がある法人相互の関係がある場合

<例>A社がB社に現金 100を寄附した場合

グループ全体は、所得も利益積立金も変化はないこととなる。

2.-①当事者の完全支配関係がある場合

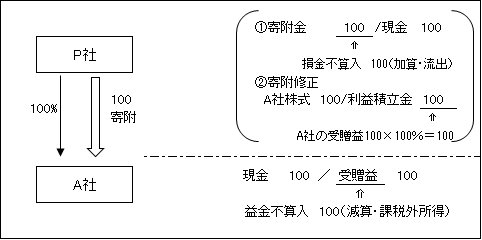

<例>P社がA社に現金 100を寄附した場合

この場合、グループ全体としては、所得金額に増減はないし、また、寄附金の費用計上により、会計上、繰越損益金(利益積立金)が100減少し、一方、受贈益は繰越損益金(利益積立金)が100増加しており、利益積立金額にも増減はない。

ただ、寄附修正分の100だけ利益積立金が増加しているように見えるが、グループ全体の利益積立金は、寄附修正の100を含む利益積立金の投資勘定消去仕訳

を想定すれば寄附の前後において変化はないことがわかる。

2.-②当事者の完全支配関係がある場合

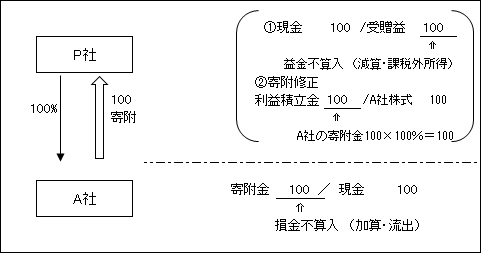

<例>A社がP社に現金100を寄附した場合

グループ全体の所得金額に増減はない。また、利益積立金は上記2.-①とは逆に、グループ全体としては、寄附修正分100だけ利益積立金が減少しているように見える。

しかし、これも2.-①で述べたように、グループ全体の利益積立金の算定上は、投資勘定消去仕訳を想定すれば寄附の前後において変化はない。

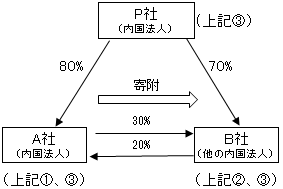

3.上記1.と2.の双方に該当する場合

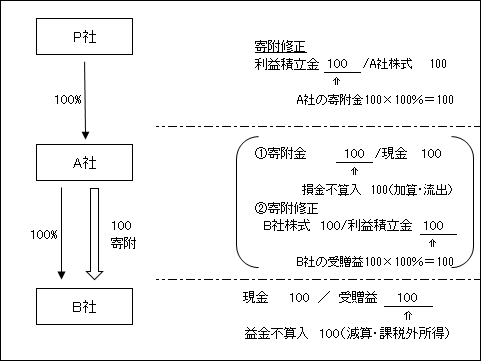

<例>A社がB社に現金100を寄附した場合

グループ全体として所得金額に増減はない。

ところで、A社の利益積立金は寄附金による繰越損益金(利益積立金)の減少100と、一方で、B社の株価を反映した寄附金修正による利益積立金100の増加により、増減はないこととなる。

したがって、P社における寄附修正は不要という考えもあるが、現行法文上は、P社が直接所有するA社の寄附金支出(上記1.)にのみ着目して寄附修正を行うこととされている。

P社が所有するA社の株式価値評価にあたり、B社(P社からみれば孫会社)以下の会社の寄附修正をすべて反映させることは実務上煩雑となることに考慮して、B社株式の寄附修正(上記2.)は反映されていない。

(4)寄附金と受贈益との対応関係

100%グループ法人間での寄附取引における寄附金の全額損金不算入、受贈益の全額益金不算入の規定は、寄附した法人の寄附金の額と寄附を受けた法人の受贈益の額とに対応関係がなければ適用されない。

したがって以下のような場合には対応関係がないので本規定は適用されない。

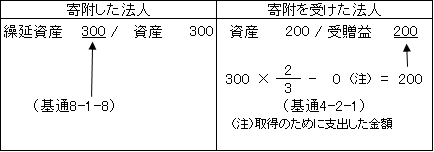

①広告宣伝用資産の贈与の場合

広告宣伝用資産300(帳簿価額と時価は同一とする。)

この場合は寄附金と受贈益とに対応関係はない。よって、受贈益200は益金算入となる。

②有利発行した場合

株式の時価 1,000、払込価格 700

有利発行法人は、資本取引として払込された金額による資本金の増加処理のみがなされ、時価との差額については寄附金処理はされない。

一方、有利発行を受けた法人側は、時価と払込金額との差は受贈益を認識する。

このような場合、寄附金(認識なし)と受贈益とに対応関係はないため、受贈益300は益金算入されることとなる。