100%グループ法人間での一定の資産(譲渡損益調整資産)の譲渡取引も原則として時価で行われることとなる。そのため、譲渡損益は、譲渡法人では譲渡時において認識する。しかしながら、その譲渡損益は、完全支配関係のある法人グループは実質的に一体との考えのもと、資産の移転時点では課税されず、一定の事由が生じるまで繰延べられる。繰延べの方法として、譲渡利益額または譲渡損失額に相当する金額を譲渡した事業年度の損金の額(譲渡利益の場合)または益金の額(譲渡損失の場合)に算入する(法61の13①)。

<譲渡法人の処理>

①譲渡利益の場合

現金 3,000 土 地 2,000

譲渡益 1,000

②譲渡損失の場合

現金 1,000 土 地 2,000

譲渡損 1,000

(1)適用対象法人

(2)対象取引

完全支配関係のある譲渡法人から譲受法人への譲渡損益調整資産(※)の譲渡取引である。

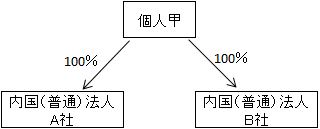

内国法人A社と内国法人B社は個人甲による完全支配関係(法人相互の関係)があるからA社とB社の間で譲渡損益調整資産の譲渡が行われた場合は、譲渡損益の繰延べの対象となる。

しかし、個人甲とA社又は個人甲とB社の間で譲渡損益調整資産の譲渡が行われた場合は、完全支配関係はあっても、譲渡損益の繰延べの対象とはならない。

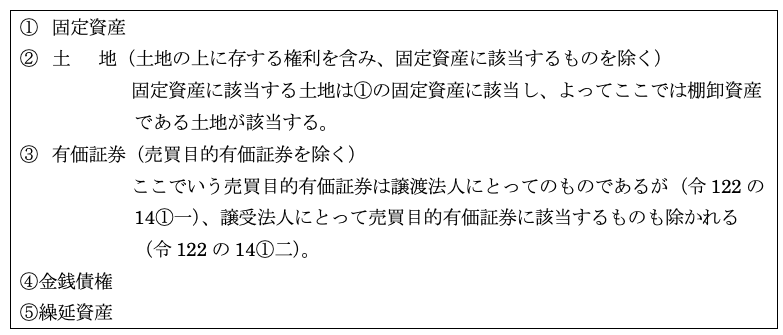

(※)譲渡損益調整資産

譲渡損益調整資産とは次の資産をいい(法61の13①)、譲渡法人からみての区分であることに留意する。

理論的には、完全支配関係のある内国法人間の取引から生じる全ての損益について繰延処理されるべきであるが、事務の簡便性を考慮して対象取引は特定の資産の譲渡等に限定されている。

なお、上記①から⑤に該当する場合(ただし、③の譲渡法人の売買目的有価証券は除く。)であっても、譲渡直前の帳簿価額が1,000万円未満であるものは除かれる(令122の14①三)。

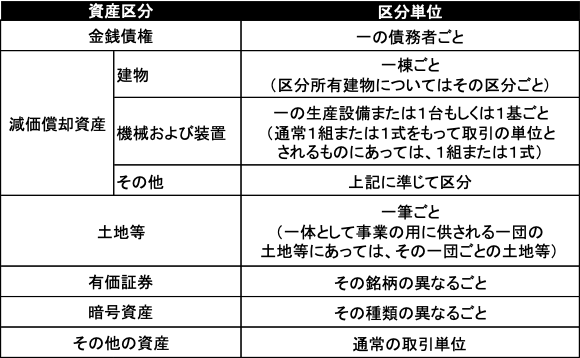

つまり、譲渡損益の繰延べの対象とはならない。そして、この1,000万円の判定は、次に掲げる資産区分に応じ、それぞれに定める単位に区分した後のそれぞれの資産の帳簿価額により行う(法規27の13の2、27の15①)。

なお、減価償却資産(固定資産)や繰延資産で期中に譲渡され、期首から譲渡日までの償却計上を行っている場合は、償却後の帳簿価額によって、譲渡直前の帳簿価額が1,000万円未満かどうかを判定する(H22.10.6 質疑応答事例 問5)。

【設例】

次の資産は「譲渡損益調整資産」に該当するか否かを判定しなさい。

(すべて完全支配関係のある内国(普通)法人間の取引とする)

譲渡法人A社にとって、当該土地・建物は棚卸資産に該当する。したがって、土地は棚卸資産であっても譲渡損益調整資産に該当するが、建物は該当しない。譲受法人からみれば、建物も固定資産ということになるが、この場合は譲渡法人からの区分判定を行う。

譲渡直前の帳簿価額が1,000万円未満かどうかは、有価証券についてはその銘柄(D社株式)ごとに譲渡直前の帳簿価額(譲渡原価に相当する帳簿価額)で判定する。よって、D社株式は1,000万円未満なので、譲渡損益調整資産に該当しない。

同じ銘柄の有価証券を何回かに分けて売却した場合には、その譲渡の都度1,000万円未満の判定を行う。

土地の譲渡直前の帳簿価額の1,000万円未満かどうかの判定は、一筆ごとに判定される。したがって、本問の場合、一筆の譲渡直前帳簿価額は800万円で1,000万円未満ということになり、該当しないこととなる。

しかし、一体として事業の用に供される一団の土地にあっては一筆ごとではなく、その一団ごとの土地によって判定される。したがって、本問においては譲渡損益調整資産に該当することとなる。

貸付金の譲渡直前の帳簿価額の判定は税務上の帳簿価額で判定する。

したがって500万円+2,500万円=3,000万円で1,000万円以上となり、譲渡損益調整資産に該当する。

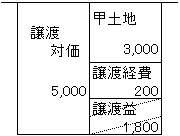

(3) 繰延べ譲渡損益の額

1.譲渡対価の額

法人税法上の一般譲渡と同様、原則として譲渡損益調整資産の譲渡時の時価による(法基通12の4-1-1)。

2.譲渡原価

譲渡損益調整資産の譲渡直前の(税務上の)帳簿価額をいう。

譲渡費用は原価には含まれない(法基通12-4-1-2)ので、繰延べ譲渡損益額の計算上は控除しない。つまり、繰延べ譲渡損益額は譲渡費用を控除する前の金額となる。

3.繰延べ譲渡利益額

圧縮記帳、特別控除の規定により損金算入される場合は、譲渡利益額からその損金算入額を控除する(令122の14③)。

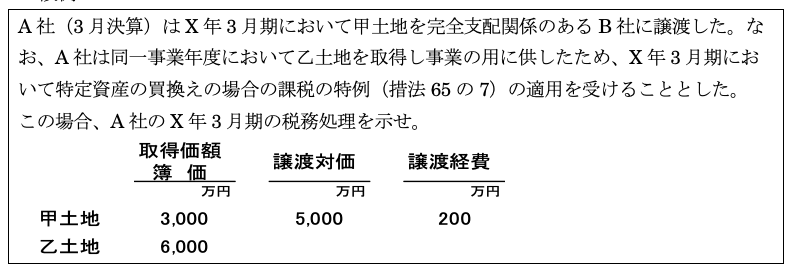

【設例】

【解答】

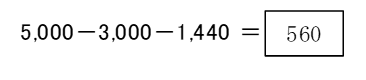

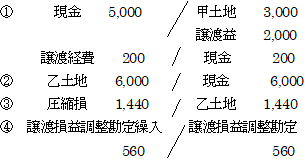

イ.圧縮限度額の計算

①

② ![]()

※ 5,000 < 6,000 ∴5,000

(譲渡対価) (取得価額)

ロ.繰延べ譲渡利益

(注)譲渡費用の200は控除しない。

以上を税務仕訳で示すと次のようになる。

4.繰延べ譲渡損益の額の修正

契約解除や値引きがあった場合

譲渡損益調整資産に係る譲渡損益の繰延べ処理が行われた場合において、後日その譲渡に係る契約の解除、値引き等があったときは、その事業年度の期首譲渡損益調整額または

値引き額に相当する金額を益金の額または損金の額に算入する(法基通12の4-3-2)。

つまり、値引き等の損金に相当する額の益金算入によって損益が生じないようになる。

①契約解除もしくは取消し又は返品があった場合

期首譲渡損益調整額を益金の額又は損金の額に算入する。

②値引きがあった場合

イ.譲渡利益が生じた譲渡に係る値引き

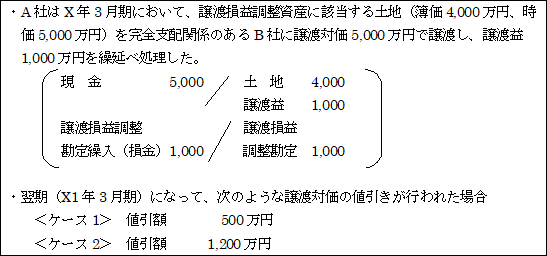

【設例】

<ケース1>

値引額が期首譲渡損益調整額以内の場合は、期首譲渡損益調整額のうち値引額に相当する金額を益金の額に算入する。

前期損益修正損(値引き)500 / 現 金 500

譲渡損益調整勘定 500 / 譲渡損益調整勘定戻入 500

<ケース2>

値引額が期首譲渡損益調整額を超える場合は、期首譲渡損益調整額の全額を益金の額に算入するとともに、その超過部分の金額を新たに譲渡損益調整額として益金の額に算入する。

前期損益修正損(値引き)1,200 / 現 金 1,200

譲渡損益調整勘定 1,000 / 譲渡損益調整勘定戻入 1,000

譲渡損益調整勘定 200 / 譲渡損益調整勘定戻入 200

ロ.譲渡損失が生じた譲渡に係る値引き

【設例】

値引きに関する税務仕訳

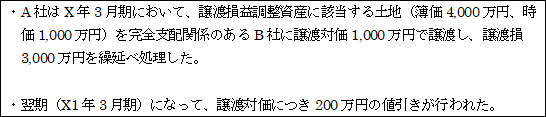

X年3月期に繰延べ譲渡損は、値引後は3,200万円となる。

そこで、X1年3月期において、新たに、値引損200万円を損金に算入するとともに、

繰延べ譲渡損200万円を益金に算入する。

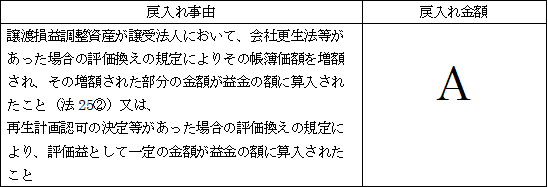

(4)譲渡法人における繰延べ譲渡損益の戻入れ

譲渡法人で繰延べられた譲渡損益は、1.譲受法人で譲渡損益調整資産に一定の事由が生じた場合や、2.譲渡法人と譲受法人との間に完全支配関係がなくなった場合及び、3.譲渡法人のグループ通算の開始又は通算グループへの加入をした場合には、戻入れられることとなる。

①繰延べ譲渡利益の戻入

②繰延べ譲渡損失の戻入

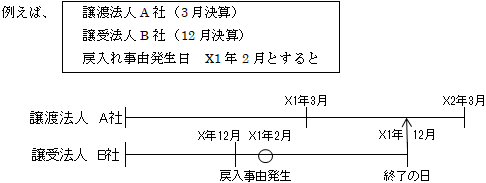

譲渡法人で繰延べ譲渡損益戻入れの時期は、譲受法人で譲渡損益調整資産に一定の戻入れの事由等の生じた日の(その譲受法人の)事業年度終了の日の属する(譲渡法人の)

事業年度である。

譲渡法人A社はX1年3月期に戻入れを行うのではなく、B社の戻入れ事由発生日の事業年度終了日であるX1年12月31日の属するA社の事業年度であるX2年3月期に戻入れ処理が行われることとなる。

1.譲受法人で譲渡損益調整資産に一定の事由が生じた場合の戻入れ

(法61の13②、令122の14④)

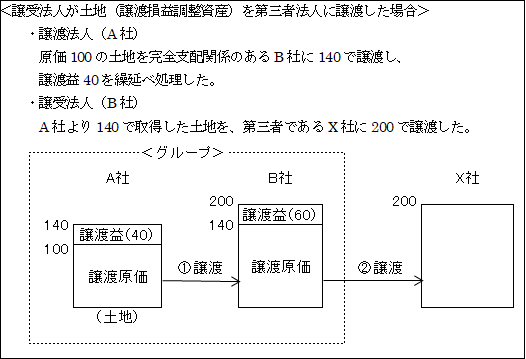

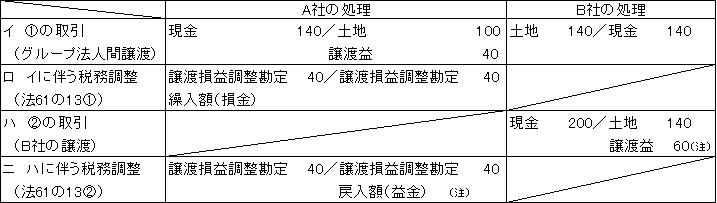

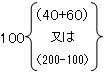

譲受法人において譲渡損益調整資産に一定の事由が生じた場合に、譲渡法人で繰延べていた譲渡損益を戻入れる考え方は、グループ間取引が無かったならば(つまり、繰延べ譲渡損益がなかったならば)、外部への譲渡などの一定の事由が発生した時に譲渡法人で計上すべき譲渡損益(例えば100)を、譲渡法人(40)と譲受法人(60)のグループ全体で譲渡損益が同額となるように計上するというものである(18ページ以下の設例参照)。

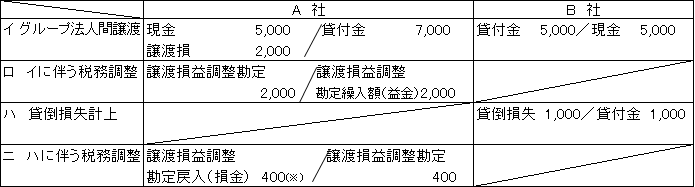

①譲渡・貸倒れ・除却等があった場合

【設例】

【解答】

(注)X社がグループ内(完全支配関係のある)の法人であった場合においても、A社では上記ニの繰延べ譲渡損益の戻入れを行う。グループ法人税制の本来の趣旨からすれば、グループ外に資産が譲渡されるまでは繰り延べた譲渡損益の戻入れは行わないはずであるが、グループ内の法人間で何度も転売されることは一般的に想定されないことや実務の簡便化を考慮し、グループ内であっても戻入れを行うこととされている。一方、B社では、グループ法人間取引の損益の調整を行うこととなる。

以上により、グループ全体として の譲渡益を認識することとなる。

の譲渡益を認識することとなる。

なお、従来から保有していた有価証券と同一銘柄の有価証券をグループ内から購入した場合に、その有価証券の一部を第三者に譲渡した場合は、グループ内から購入した有価証券から先に譲渡したものとして譲渡に対応する繰延べ譲渡損益を計上する(令122の14④六)。

【設例】

【解答】

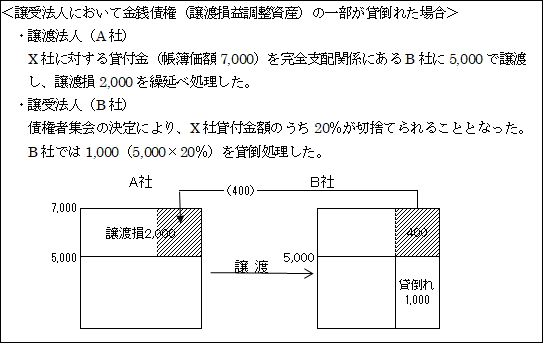

金銭債権の一部が貸倒れた場合には、譲受法人におけるその金銭債権の取得価額のうちにその貸倒れた金額の占める割合を乗じて計算した金額等、合理的な基準により算定した金額を戻入れる(法基通12の4-3-4)。

本問の場合、グループ全体としては、B社の貸倒損失1,000と合わせて1,400(7,000×20%)の損金を認識することとなる。

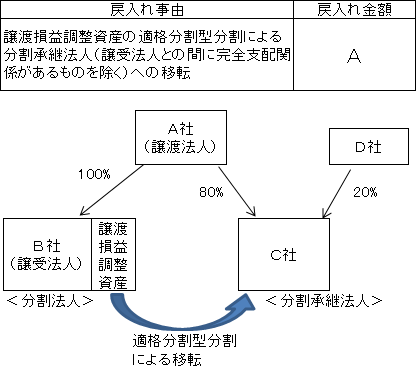

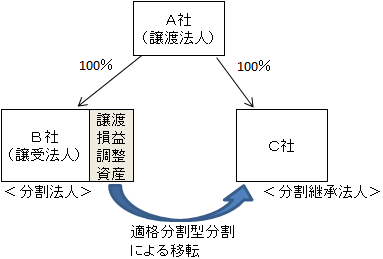

②適格分割型分割による移転があった場合

譲受法人B社において、譲渡損益調整資産を適格分割型分割によりC社へ移転させた場合には、譲渡損益調整資産が譲渡されたのと同様(非適格分割型分割のみならず、適格分割型分割であっても)、譲渡法人A社において繰延べられていた譲渡損益は全額戻入れられる。

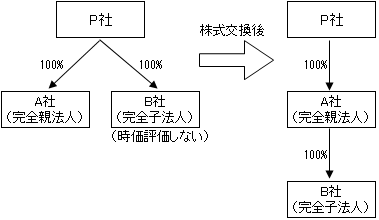

ただし、下図のように分割承継法人であるC社と譲受法人B社との間に完全支配関係がある場合には、譲渡法人A社で繰延べ譲渡損益の戻入れは行われない(非適格分割型分割の場合にはグループ内譲渡の時と同様に戻入れられる)。なお、A社とB社との間の完全支配関係は継続しており、後述の2.(29ページ)で述べる譲渡法人と譲受法人との間に完全支配関係を有しなくなった場合には該当しないのであるから注意を要する。

以上を要約すると次のようになる。

③公益法人等への変更があった場合

グループ法人税制は、普通法人又は協同組合等である内国法人から普通法人又は協同組合等である内国法人への譲渡が対象とされているため、普通法人または協同組合等に該当しなくなった場合には繰延べ譲渡損益の全額が戻入れられる。

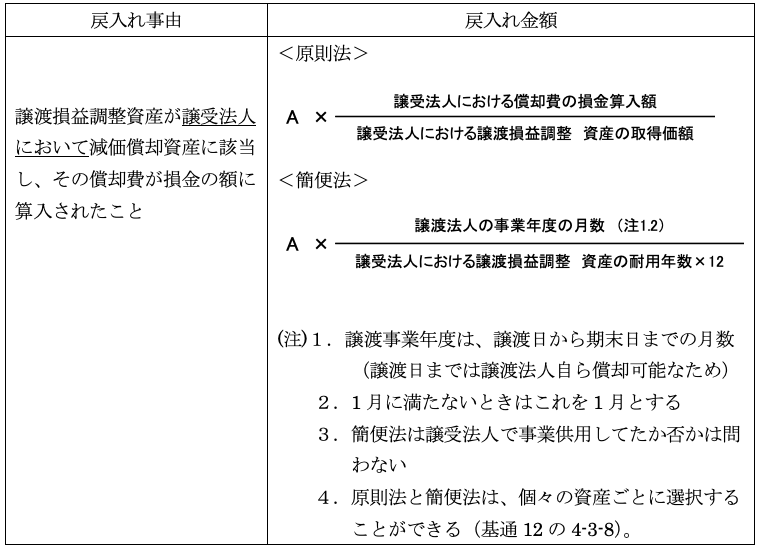

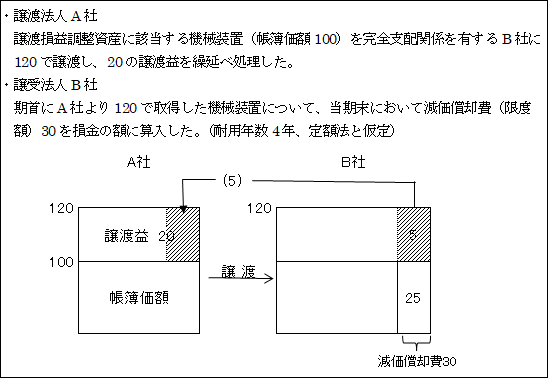

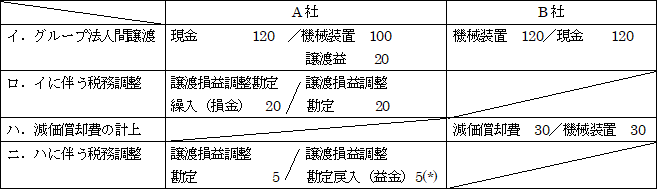

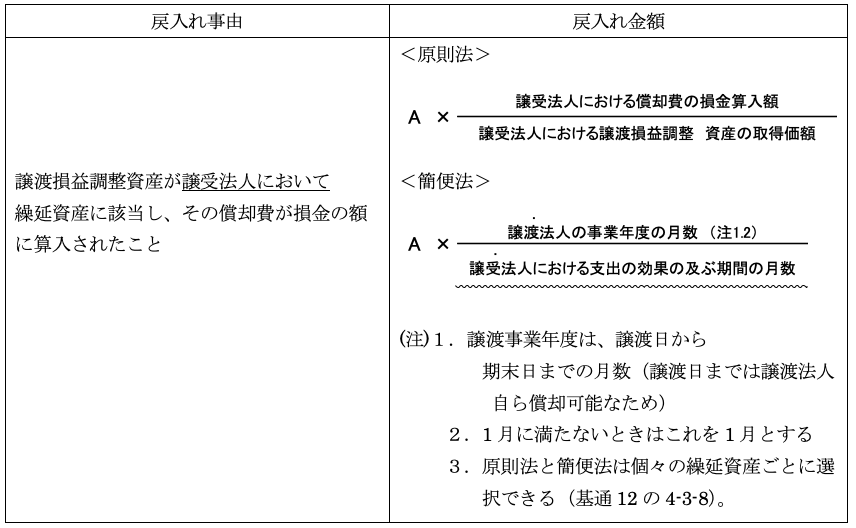

④減価償却費を計上した場合

【設例】

【解答】

(*)<原則法>(令122の14④三)

<簡便法>

グループ全体としての償却費は、25(30-5)となり、譲渡法人の帳簿価額100を耐用年数4年で償却計算したこととなる。

⑤繰延資産の償却費を計上した場合

繰延資産の償却費を計上した場合の譲渡法人での戻入れ額の算定は、簡便法におけるAに乗ずる分数の分母(![]() 線部分)が異なるだけで、基本的には、先の減価償却費の計上の場合と同様である。

線部分)が異なるだけで、基本的には、先の減価償却費の計上の場合と同様である。

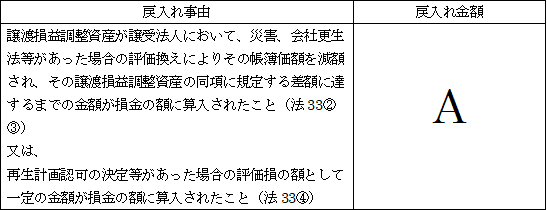

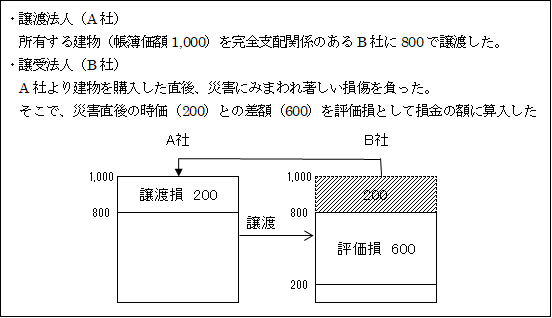

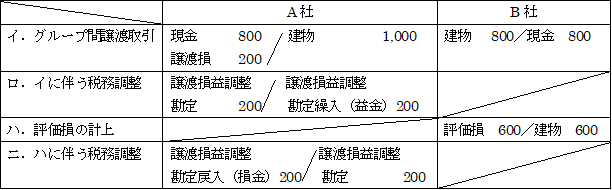

⑥評価損を計上した場合

【設例】

【解答】

A社で繰延べられていた譲渡損200が全額戻入れられ、グループ全体としては、

800(600+200)の評価損が損金に算入されたこととなる。

⑦評価益を計上した場合

⑥の評価損の計上の場合と同様に、譲渡法人で繰延べられていた譲渡損益の全額が戻入れられる。

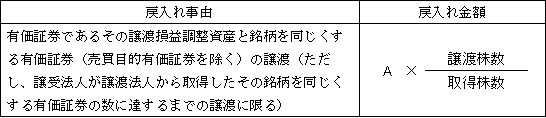

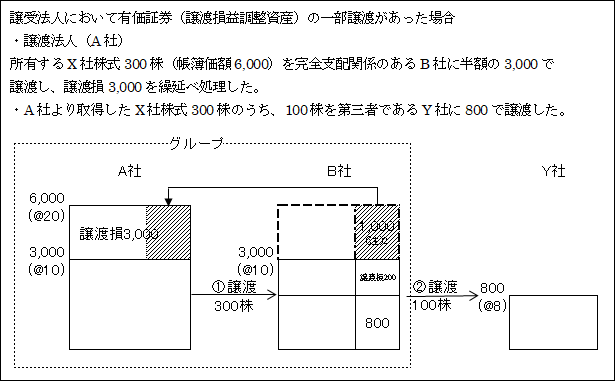

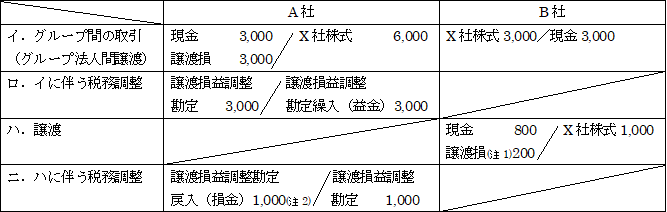

⑧有価証券を譲渡した場合

繰延べた譲渡損益のうち、譲渡法人が譲渡した株式数に対応する部分の金額を戻入れる。

また、譲渡損益調整資産である有価証券と同一銘柄の有価証券を譲受法人が保有している場合には、譲渡法人から取得したものから譲渡したものとして戻入れ金額を算定する。

【設例】

【解答】

(注1)1.B社がグループ内の他の法人に譲渡した場合には、別途、B社においてグループ法人間取引の損益調整を行う。

2. ![]()

譲渡法人(A社)で繰延べられていた譲渡損3,000のうち、Y社に譲渡した

100株に対応する1,000が戻入れ(損金)られ、グループ全体としては、

1,200{(1,000+200又は100株×(@20-@8)}の損金が計上されることとなる。

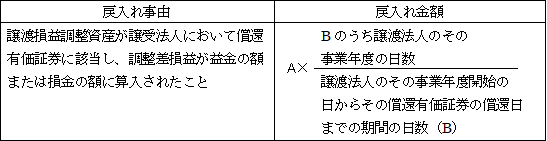

⑨償還有価証券の調整差損益を計上した場合

償還有価証券に係る調整差損益の算定については、

「第9章 有価証券( )」( ページ)参照。

⑩譲受法人がグループ通算制度開始に伴い譲渡損益調整資産を時価評価した場合

通算子法人となる譲受法人がグループ通算制度の開始に伴い、資産の時価評価を行う場合には、譲渡法人において繰延べられた譲渡損益はグループ通算開始直前事業年度で、その全額が戻入れられる。

なお譲渡損益の繰延べは、譲渡法人と譲受法人が完全支配関係にあることを前提としているため、グループ通算開始後に譲受法人が加入することは通常はあり得ない。

しかし、一旦グループ通算制度が取止めになった後で、別の親法人の下での通算グループに再開始(加入)するような場合には該当することとなる。

なお、時価評価及び取止めに伴う繰延譲渡損益の戻入れ不要については、「第39章-1 グループ通算制度」( ページ)参照。

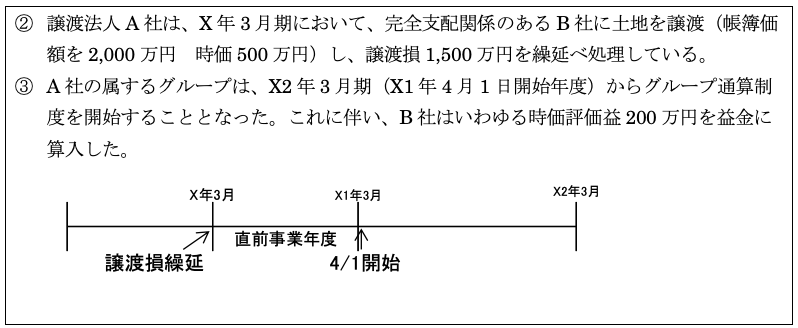

【設例】

A社は、グループ通算開始直前事業年度(X1年3月期)において、繰延べられた譲渡損失

1,500万円(1,500万円≧1,000万円(注))相当額の戻入れ処理がなされる。

(注)後述3.( ページ)参照。

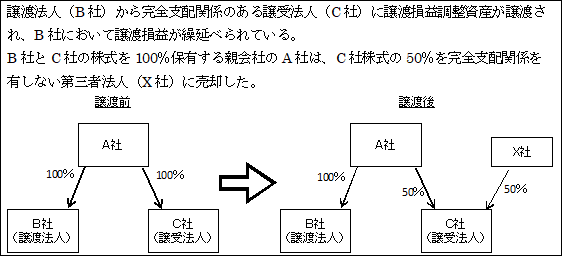

2.完全支配関係を有しないこととなった場合の戻入れ(法61の13③)

グループ法人税制は、完全支配関係があるグループ法人間取引に適用される制度であるから、譲渡法人と譲受法人との間に完全支配関係がなくなった場合には、譲渡法人は繰延べていた譲渡損益をその完全支配関係を有しないこととなった日の前日の属する事業年度で戻入れられる。

①株式譲渡による完全支配関係の消滅

X社がC社株式の50%を取得したことにより、B社とC社とは完全支配関係を有しないこととなったため、譲渡法人であるB社は、株式の譲渡日の前日の属する事業年度において繰延べていた譲渡損益の全額を戻入れる。

またC社株式でなくB社株式をX社に売却された場合も同様である。

②合併による完全支配関係の消滅

譲渡法人又は譲受法人が合併によって消滅した場合には、譲渡法人と譲受法人との間には完全支配関係はなくなることになる。

したがって、原則として譲渡法人において繰延べられていた譲渡損益のその全額が戻入れられる。

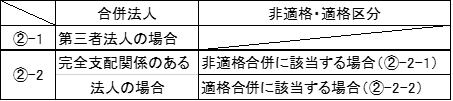

以下のケースにおける合併の場合の繰延べ譲渡損益戻入れの要否について検討する。

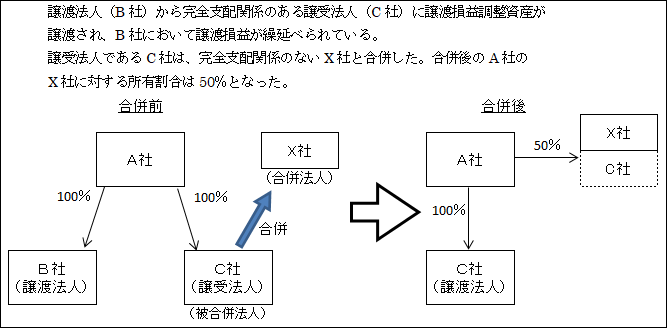

②-1 第三者法人との合併

C社が完全支配関係のないX社との合併(適格・非適格に関係なく)により消滅したことにより、B社とC社は完全支配関係を有しないこととなったため、B社は合併効力発生日の前日の属する事業年度において、繰延べていた譲渡損益の全額が戻入れられる。

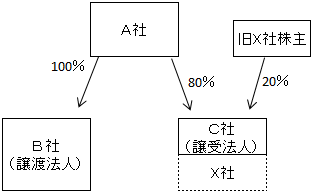

また、C社が合併法人、X社が被合併法人でX社の株主にC社株式が交付された(仮に20%)場合もB社とC社は完全支配関係を有しなくなるため、B社において同様に全額が戻入れられる。ただし、C社株式の代りに現金を対価として交付された場合は、B社とC社は完全支配関係が継続しており、B社において繰延べ譲渡損益の戻入れは行われない。

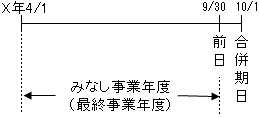

さらに、譲渡法人であるB社が被合併法人、X社が合併法人となった場合は、B社は合併によって消滅するため、C社との間に完全支配関係を有しなくなるので、B社では、その事業年度開始日から合併の日の前日までのみなし事業年度(最終事業年度)において、繰延べていた譲渡損益は全額が戻入れられる。

譲渡法人B社が合併法人、X社が被合併法人の場合で、X社の株主にB社株式が交付される場合は、B者とC社は完全支配関係を有しなくなるため、この場合も同様に全額が戻入れられる。

②-2 完全支配関係のある法人との合併

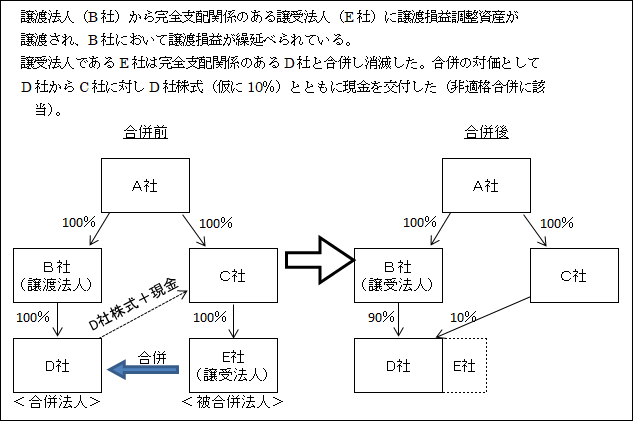

②-2-1 非適格合併の場合

E社は完全支配関係のあるD社との合併により消滅したことにより、

B社とE社は完全支配関係を有しないこととなる。

さらに、完全支配関係のある法人(D社)との合併が非適格合併のため

譲受法人の地位は合併法人D社に継承されない。

以上から、B社は合併効力の発生日の前日の属する事業年度において

繰延べていた譲渡損益の全額が戻入れられる。

次に、譲渡法人B社を被合併法人、C社を合併法人とする非適格合併が行われた場合、B社は合併により消滅し、B社とE社は完全支配関係を有しないこととなる。

また、C社との合併が非適格合併のため譲渡法人の地位は合併法人C社に継承されない。よって、B社は、その事業年度開始日から合併の日の前日までのみなし事業年度(最終事業年度)において繰延べていた譲渡損益の全額が戻入れられる。

なお、参考までに、譲渡法人B社および譲受法人E社のそれぞれを合併法人とする場合について検討すると、

イ. E社が合併法人、D社が被合併法人で、E社はB社に対し、合併対価としてE社株式(仮に30%)と

現金を交付した場合は、E社は消滅しておらず、B社とE社は完全支配関係は継続しており、

E社の譲渡損益調整資産の移転も行われていない。よってB社の繰延べ譲渡損益の戻入れは行われない。

ロ. 譲渡法人B社を合併法人、C社を被合併法人とする非適格合併が行われた場合は、B社もE社も

消滅することはなく、B社とE社の完全支配関係は継続しており、B社において繰延べ譲渡損益の戻入れは行われない。

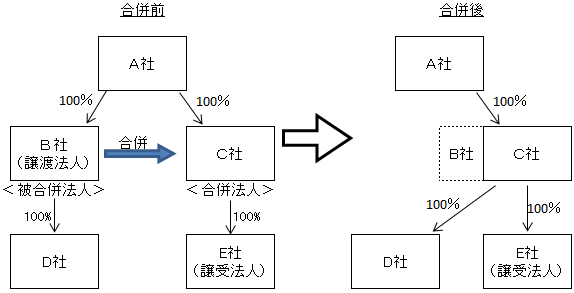

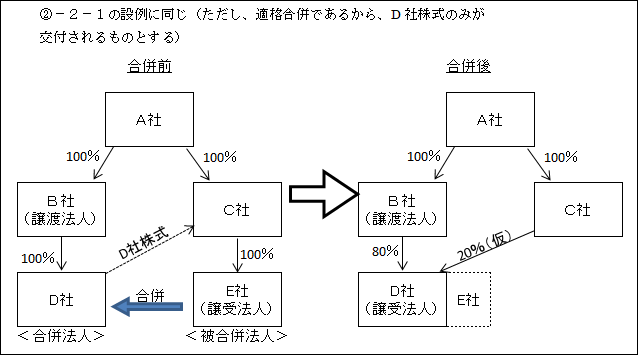

②-2-2 適格合併の場合

E社は完全支配関係のあるD社との合併により消滅したことにより、B社とE社は完全支配関係を有しないこととなるが、D社との合併が適格合併の場合、合併法人であるD社が譲渡損益調整資産の譲受法人となる(法61の13⑥)。

そしてB社とD社は完全支配関係が継続しており、譲渡法人B社では、合併時に繰延べ譲渡損益の戻入れは行われない(法61の13③ニ)。

以上のことは、適格合併のみならず、グループ内における他の適格組織再編(適格分割、適格現物出資又は適格現物分配)においても同様に適用される。

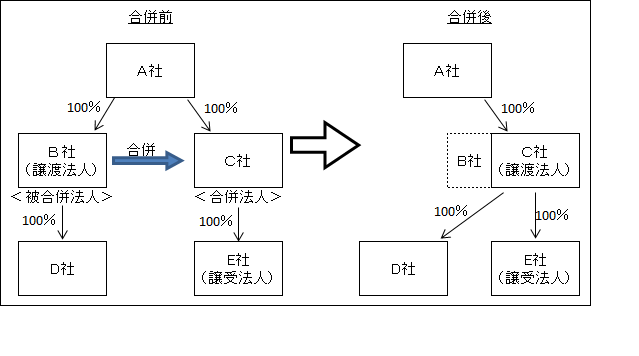

次に、譲渡法人B社を被合併法人、C社を合併法人とする適格合併が行われた場合、

B社はC社との合併により消滅するため、B社とE社は完全支配関係を有しないこととなるが、C社との合併が適格合併の場合、譲渡法人の地位は、合併法人であるC社に承継される(法61の13⑤)。つまり、譲渡損益調整勘定はC社に引き継がれることになる。

よって、B社はその事業年度開始の日から合併の日の前日までのみなし事業年度において繰延べ譲渡損益の戻入れは行われない。

合併法人C社の受入れ処理

イ.繰延べ譲渡損失の場合

譲渡損益調整勘定 ×× / 利益積立金 ××

ロ.繰延べ譲渡利益の場合

利益積立金 ×× / 譲渡損益調整勘定 ××

3.譲渡法人が時価評価対象法人に該当する場合のグループ通算制度の開始又は加入に伴う戻入れ(法61の13④、令122の14⑪)

グループ通算制度の開始又は加入に伴う資産の時価評価制度の対象となった通算法人が譲渡法人である場合には、グループ通算開始(又は加入)直前事業年度において、繰延譲渡損益は戻入れる。

これは、譲渡法人において時価評価するということは、すべての含み損益が実現するためである。

ただし、以下の繰延譲渡損益額は、除かれている(適用除外)。

イ.繰延譲渡損益額 < 1,000万円 の場合

(未満)

ロ.最初通算事業年度開始日又は加入日以降2ヶ月以内に通算グループから離脱した場合

(5)通知義務

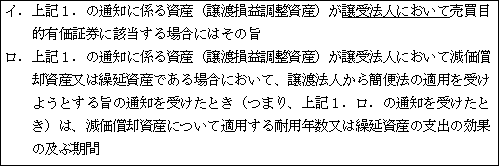

1.譲渡法人から譲受法人への通知(令122の14⑮)

譲渡損益調整資産を譲渡した後遅滞なく、譲受法人に次の事項を通知しなければならない。

2.譲受法人から譲渡法人への通知

①譲渡法人から上記1.の通知を受けた場合(令122の14⑯)

譲渡法人から上記1.の通知を受けた場合には、通知を受けた後遅滞なく、譲渡法人に次の事項を通知しなければならない。

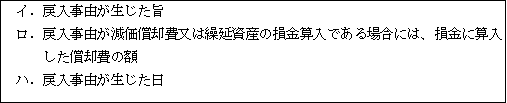

②一定の戻入事由が生じた場合(令122の14⑰)

譲受法人は、譲受法人において譲渡損益調整資産につき前述[(4)1.(18ページ)]

した戻入事由が生じた場合には、次に掲げる事項をその事由が生じた事業年度終了後遅滞なく、譲渡法人に通知しなければならない。

ただし、減価償却資産又は繰延資産につき上記2.①ロ.の簡便法適用の通知を受けた場合には、耐用年数等が通知されるのでここでは除かれる。

(6)組織再編時に生じた譲渡損益調整資産の譲渡損益処理

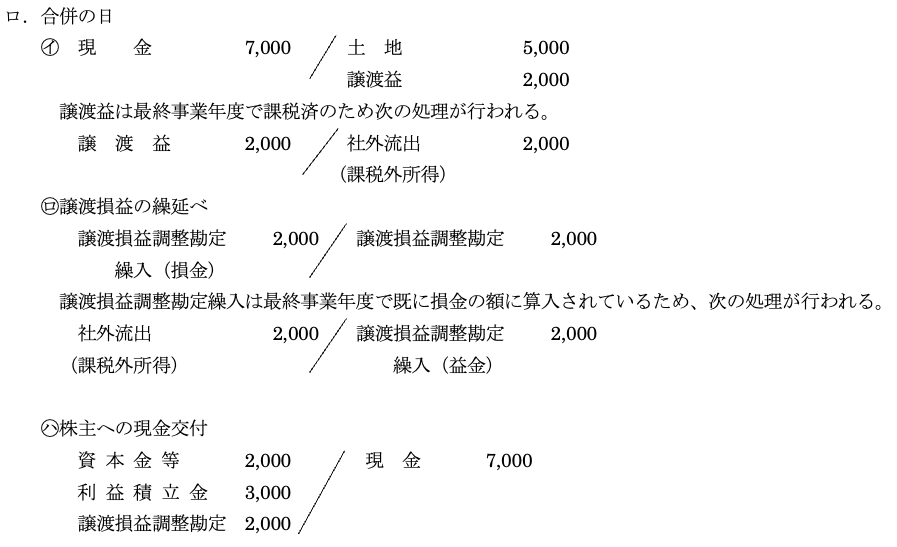

1.完全支配関係のある法人間で非適格合併があった場合

先の(4)2,②-2-1(32ページ参照)における完全支配関係のある法人間での非適格合併のケースは、グループ法人間で譲渡損益調整資産の譲渡取引が行われ、既に繰延べ譲渡損益の処理を行っている譲渡法人ないしは譲受法人が、完全支配関係のある他の法人との間に非適格合併が行われた場合の譲渡法人における繰延べ譲渡損益の戻入れの処理の問題であった。これに対し、ここでの問題は、被合併法人が譲渡損益調整資産を保有している場合に、非適格合併時に譲渡法人として合併に伴い新たに生じる繰延べ譲渡損益の調整を行うと同時に、合併によって消滅する場合の繰延べ譲渡損益の取扱いの問題である。

被合併法人(譲渡法人)は合併により消滅するので、将来、合併に伴い新たに生じた繰延べ譲渡損益の戻入れを行うことはできない。

そのため、合併法人において受入れた譲渡損益調整資産の取得価額を譲渡損益相当額だけ増加又は減少して調整される(実質的に引き継がれたこととなる)。この点については次の②-1参照。

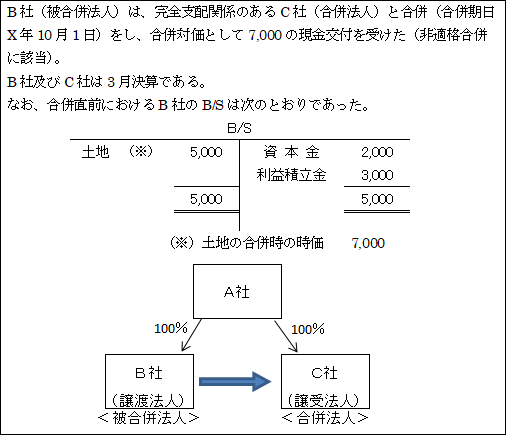

【設例】

①B社(被合併法人)の処理

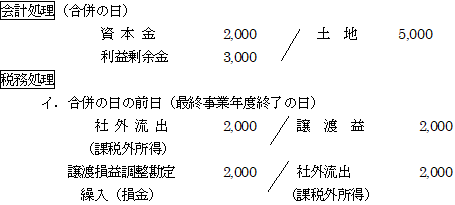

非適格合併の場合には、被合併法人は合併により移転する資産を移転時の時価で譲渡したものとして最終事業年度の所得金額を計算する(法62①,②)。しかし完全支配関係のあるC社に対する譲渡なので、合併により新たに生じる譲渡損益調整資産に係る譲渡損益は繰延べられる。

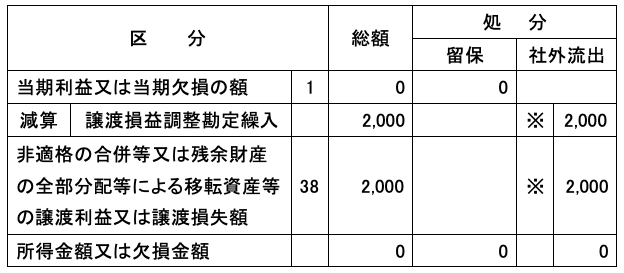

最終事業年度における別表4と別表5(1)の記載を示せば次のようになる。

別表4 所得の金額の計算に関する明細書

別表5(1) Ⅰ 利益積立金額の計算に関する明細書

<B社>

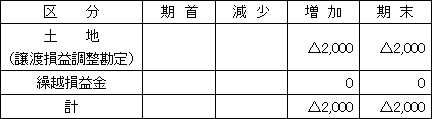

(※)別表5(1)における「繰越損益額」欄は、合併処理前で作成するため、「0」ではなく「3,000」を記載する。

②C社(合併法人)の処理

②―1.合併により受け入れた譲渡損益調整資産の取得価額

非適格合併による譲渡損益調整資産の移転につき譲渡損益の繰延べの規定の適用を受けた場合には、被合併法人は消滅してしまうので繰延べ譲渡損益の戻入れができなくなるため、それに代わってその譲渡損益額に相当する金額はその合併法人の譲渡損益調整資産の取得価額(時価)に加減算するものとし、譲渡利益額に相当する金額は、その合併法人の譲渡損益調整資産の取得価額から減算する(法61の13⑦)。

これにより、被合併法人から譲渡損益調整勘定を引継いだことと同じこととなる。

結果として、被合併法人の合併直前の帳簿価額で受け入れたこととなる。

そのためB社で益金算入されなかった譲渡利益相当額は、C社において土地を譲渡等した時に実現することになる。

また、上記の取得価額(時価)に加減算した金額は、合併法人の利益積立金を加減算する(令9①―ヲ)。

会計処理

土 地 7,000 / 現 金 7,000

税務処理

土 地 7,000 / 現 金 7,000

利益積立金 2,000 / 土 地 2,000

税務修正

利益積立金 2,000 / 土 地 2,000

別表4 調整なし

別表5(1) Ⅰ 利益積立金額の計算に関する明細書

②-2繰越欠損金の使用制限等

含み損益のある資産を合併法人に移転し、その含み損益が実現した際に合併法人の所得や繰越欠損金と相殺して所得を圧縮する意図的な租税回避行為を防止する目的として、非適格合併により譲渡損益調整資産の移転を受けた場合には、繰越欠損金の使用制限

(法57④)または特定資産譲渡等損失等の損金不算入規定(法62の7)の適用を受ける場合がある。

(詳細は「第38章 組織再編税制」( ページ参照)

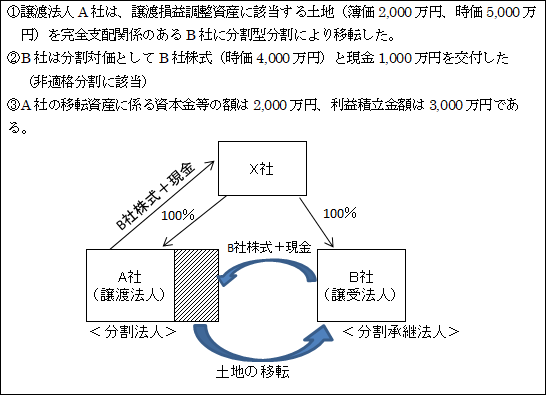

2.完全支配関係のある法人間で非適格分割型分割があった場合

本ケースも既に繰延べ譲渡損益の処理が行われている場合の処理ではなく、分割法人が保有している譲渡損益調整資産を非適格分割型分割により分割承継法人へ移転することに伴い、新たに分割法人に生じる譲渡損益の取扱いの問題である。

【設例】

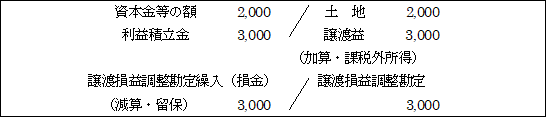

①A社(分割法人)の処理

A社は分割による移転資産(土地)を時価で譲渡したものとして分割のあった日の属する事業年度の所得を計算する。しかし完全支配関係のあるB社に対する譲渡なので、譲渡損益調整資産に係る譲渡損益は繰延べる。

次に、株主であるX社に分割の日にB社株式及び現金を交付する。そのとき、移転する資産等に対応する資本金等の額および利益積立金を減少させる。

以上の税務仕訳を要約すると次のようになる。

②.B社(分割承継法人)の処理

分割時の時価を移転資産の取得価額とされる。

X社(株主)の処理を含め、分割型分割の処理の詳細については

「第38章 組織再編税制」( ペ-ジ)参照。

3.非適格株式交換・移転に係る完全子法人の有する資産の時価評価損益

100%グループ内で行われた非適格株式交換・移転については時価評価損益の規定の対象外とされている(法62の9①かっこ書)。

これは、100%グループ間で非適格合併による譲渡損益調整資産の移転があった場合は、その譲渡損益は繰り延べられる(上記(6)1.参照)こととの整合性を図る観点から規定されたものである。