完全支配関係とは、100%の持株関係をいい、次のいずれかの関係をいう(法2十二の七の六、令4の2②)(※1)。

(1)一の者(※2)が法人の発行済株式等(※3)の全部を直接もしくは間接に保有する関係

(「当事者間の完全支配関係」という)。

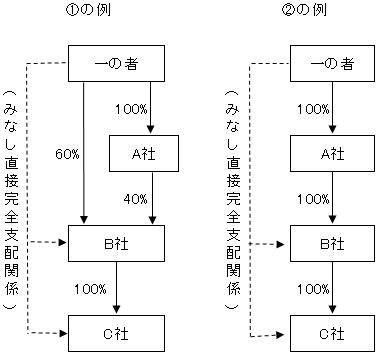

この場合において、

| ① 一の者および一の者との間に直接完全支配関係がある1もしくは2以上の

法人(A社)が、<一の者+A社> |

又は、

| ② 一の者との間に直接完全支配関係がある1もしくは2以上の

法人(A社)が、 |

他の法人(B社、C社)の発行済持株式等の全部を保有するときは、その一の者は、その他の法人(B社、C社)の発行済持株式等の全部を保有するものとみなす。(みなし直接完全支配関係)。

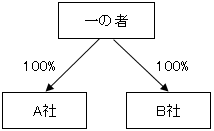

(2)一の者との間に当事者間の完全支配関係がある法人(A社、B社)相互の関係

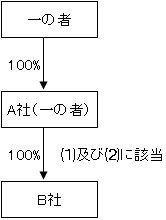

また、次のような場合は、

(1)当事者間の完全支配関係と(2)の一の者との間に当事者間の完全支配関係がある法人相互の関係のいずれにも該当することになる。

一の者は必ずしも完全支配関係のあるグループの最上位に位置する者に限らない。よって先の図解例でいえば、B社からみれば、A社も一の者とみることができる。

よって、A社とB社との間には、A社(一の者)による(1)の当事者間の(直接)完全支配関係があることとなる。

(※1)完全支配関係成立の判定

「完全支配関係を有することとなった日」については次のように定められている。

(法基通1-3の2-2)

②新設法人 その法人の設立後最初の事業年度開始の日

(※2)一の者

①法人の場合

内国法人、外国法人の別なくすべての法人が該当し、また普通法人以外でも法人の種類に関係なく、すべての法人が該当する。

②個人の場合

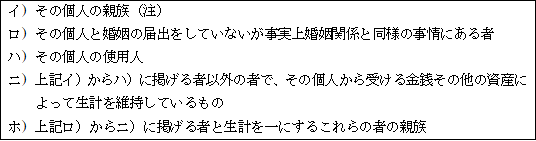

その個人およびその個人と特殊の関係にある個人すべてが該当する。

特殊の関係にある個人とは、次に掲げる者をいう。(法令4①)

(注)親族とは、6親等内の血族、配偶者および3親等内の姻族をいう

以上のように一の者には、外国法人も個人も該当することになるから、一の者が外国法人や個人であっても「完全支配関係」は有することとなる。

しかしながら、後述するようにグループ法人税制は内国法人間の取引を前提としており、外国法人や個人との間の取引には適用されない。

(※3)発行済株式等

①完全支配関係の判定上、次の株式は発行済株式数等から除かれる(法令4の2②)。

②また、名義株がある場合は、完全支配関係の判定上、実際の権利者が保有するものとして判定する(法基通1-3の2-1)。

③議決権のない株式を発行している場合の完全支配関係の判定は、議決権のない株式を考慮することなく、あくまでも発行済株式等で判定する。

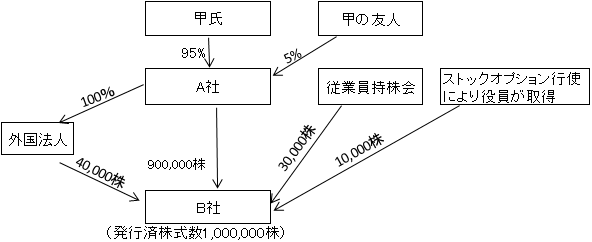

【設例】

| 問.次のケースでB社の完全支配関係の有無を、理由を付して判定しなさい。

(注)1.甲の友人の所有するA社株式は名義株で、実際の権利者は甲氏である。 2.従業員持株会は、民法上の任意組合で、組合員に使用人兼務役員は含まれていない。 3.B社は自己株式として20,000株を保有している。 |

【解答】

- 名義株は実質権利者である甲氏が保有する。

よって、A社は甲氏の完全支配(100%)する会社である。

- 自己株式は発行済株式数から除かれるので、B社の発行済株式数は、

1,000,000株-20,000株=980,000株 である。

- A社によって100%所有されている外国法人は甲氏が100%所有しているものとみなされる。

よって外国法人も完全支配関係があることとなる。

- 従業員持株会所有株式およびストックオプション行使による株式数の検討

![]()

よって、持株会等の保有分は、発行済持株数から除かれる。

以上から940,000株(1,000,000株-20,000株-40,000=940,000)のすべてを甲氏が保有していることから、B社は甲氏による完全支配関係(みなし当事者間の直接完全支配関係)があるとみなされる。

また、B社はA社を一の者とする完全支配関係(当事者間の完全支配関係)も有すると判定される。