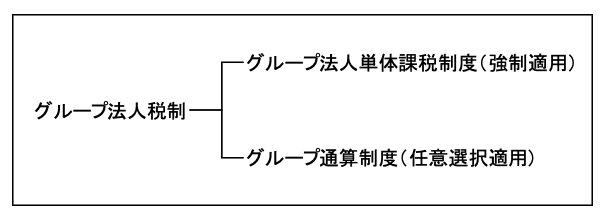

グループ法人税制には、グループ法人単体課税制度とグループ通算制度がある。

グループ通算制度はあくまでも単体納税制度に属し、グループ通算制度の採用は任意(選択)適用であるが、グループ通算制度の採用の有無にかかわらず、グループ法人単体課税制度は強制適用される。

なお、以下ではすべて「グループ法人単体課税制度」を「グループ法人税制」と称することとする。

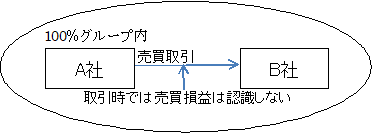

グループ法人単体課税の対象となる取引は、完全支配関係がある内国法人間の取引(注)である。

(注)配当に関してのみ一定の外国法人にも適用される(7ページ参照)。

Ⅰで完全支配関係の意義で述べたように、完全支配関係の判定上は、外国法人も個人も含めて判定される。しかし、以下に述べる完全支配関係(100%グループ内)を有する者の間で行われる取引のすべてにグループ法人税制が適用されるわけではない。グループ法人税制は100%グループ内の内国法人(配当についてのみ外国法人にも適用)間の取引に適用される。したがって、100%グループ内の個人や外国法人との間の取引には適用されない。

グループ法人税制の基本的な考え方は、100%グループ内の内国法人間の取引は、グループ内での資産の移転にすぎず、グループ内での支配は継続していることから取引が行われた時点では取引が行われなかったものとして課税上の取扱いをするというものである。

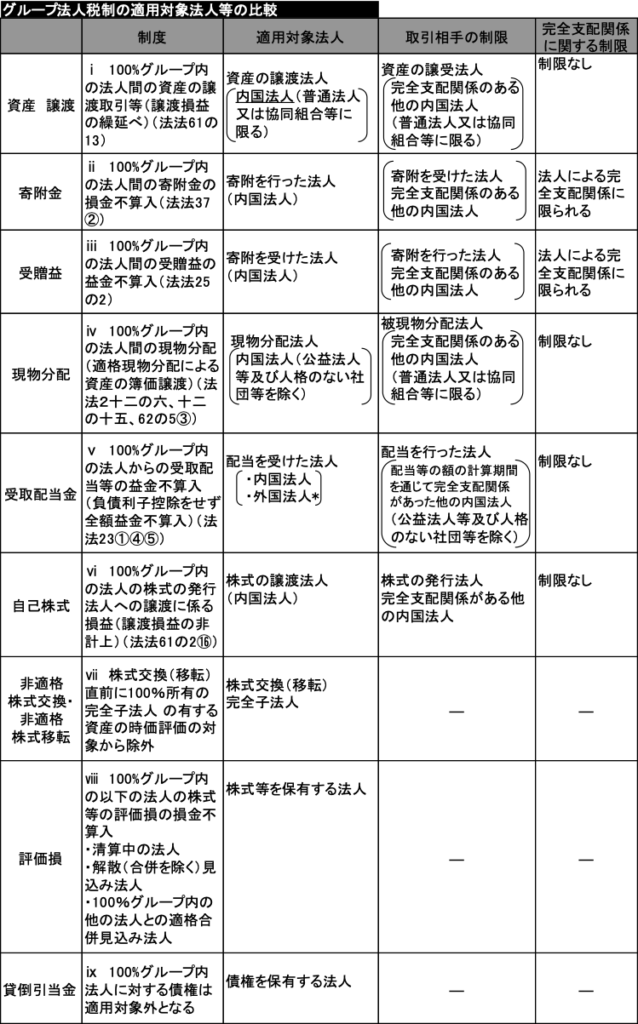

*上記の制度は、ⅴを除いては外国法人について適用がありません。したがって、ⅴの制度のみが外国法人に適用されますが、その適用対象となる外国法人は法人税法141条1号から3号≪外国法人に係る各事業年度の所得に対する法人税の課税標準≫に掲げる外国法人、換言すれば、いわゆる恒久的施設が我が国にあることにより法人税の納税義務を有する外国法人に限られます。

(出典:国税庁「平成22年度税制改正に係る法人税質疑応答事例」(グループ法人税制関係)」)を一部追加修正。)

本章では上記のⅰからⅲまでを取り上げて解説することとし、ⅳ及びⅶは「第38章組織再編税制」( ページ)、ⅴは「第11章 受取配当金等の益金不算入」( ページ)、ⅵは「第13章 自己株式の取得と処分」( ページ)のところで、それぞれ解説する。

ⅷは「第18章 評価損益」( ページ)、ⅸは「第20章 引当金」( ページ)参照。