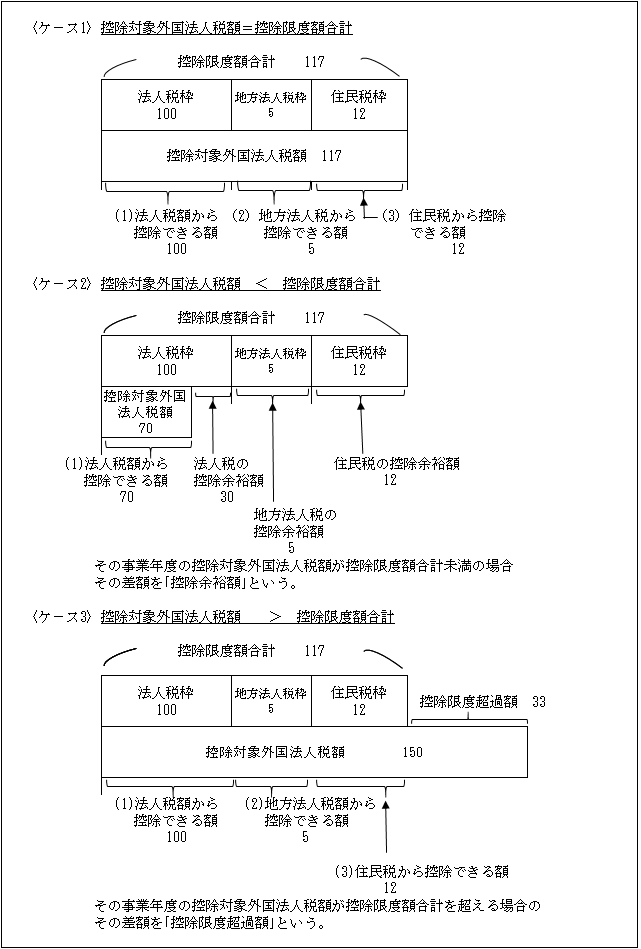

(1)法人税額から控除できる額

当期の法人税額から控除できる外国法人税額は、次の①と②のいずれか少ない額である。

(2)地方法人税額から控除できる額

当期の地方法人税から控除できる外国法人税額は、次の①と②のいずれか少ない額である。

国税である地方法人税の控除限度額は次のとおりである。

(注) 法人税額の控除限度額計算における「法人税の額」と同様、具体的には別表1(1)4欄の「差引法人税額」をいう。

(3)住民税(道府県民税、市町村民税)から控除できる額

当期の地方税から控除できる外国法人税額は、次の①と②のいずれか少ない額である。

外国税額控除制度は、その対象となる外国法人税の範囲に外国の地方税も含まれる。

したがって、外国法人税の額は、法人税額から控除されるだけではなく、住民税である道府県民税及び市町村民税からも控除される。

住民税の控除限度額は次のとおりである。

なお、事業税については、国外事業は都道府県から行政サ-ビスを受けていないとの理由で、国際的二重課税排除方法として国外所得免除方式が採用されているため、外国税額控除方式は採用されていない。

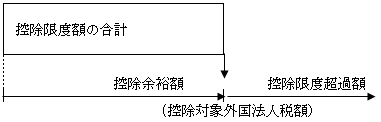

以下を図解すると次のようになる(数値は仮の数値である)。

つまり、〈ケ-ス2〉と〈ケ-ス3〉は次のような関係にある。