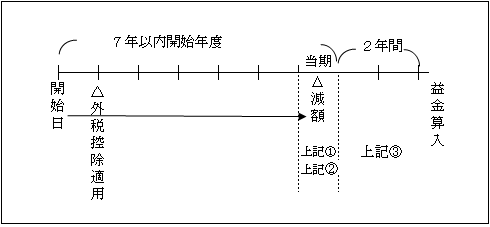

内国法人が各事業年度において納付することになった外国法人税額につき、外国税額控除の適用を受けた事業年度開始の日後7年以内に開始する事業年度においてその外国法人税の額が減額された場合には、その減額部分(減額控除対象外国法人税額)について次の①から③の順に控除し、なお控除しきれない残額は2年経過時に益金算入することとされている(令150①③④)。

| ① 減額のあった事業年度における他の控除対象外国法人税額

② 前3年以内の繰越控除対象外国法人税額(=繰越控除限度超過額) ③ その後2年以内に発生する控除対象外国税額 |

つまり、減額部分は、外国税額控除の適用を受けた事業年度に遡って再計算せず、減額のあった事業年度及びその後2年間において調整されることになる。

そして、2年経過後の減額残額の益金算入については、本来の外税控除の再計算に代わって所得調整されたものである。

なお、上記の取扱いは、控除対象外国法人税額の全部又は一部が、「欠損金の繰戻しによる還付」に類する制度に基づいて還付された場合にも同様に適用される(基通16-3-20)。

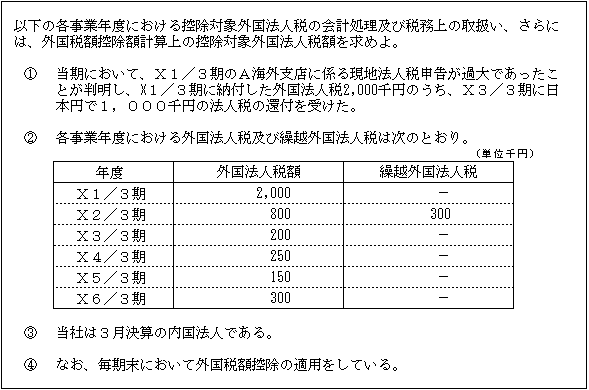

【例】

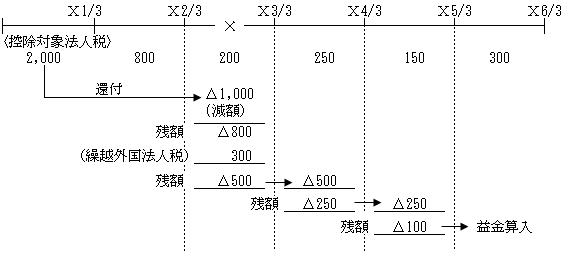

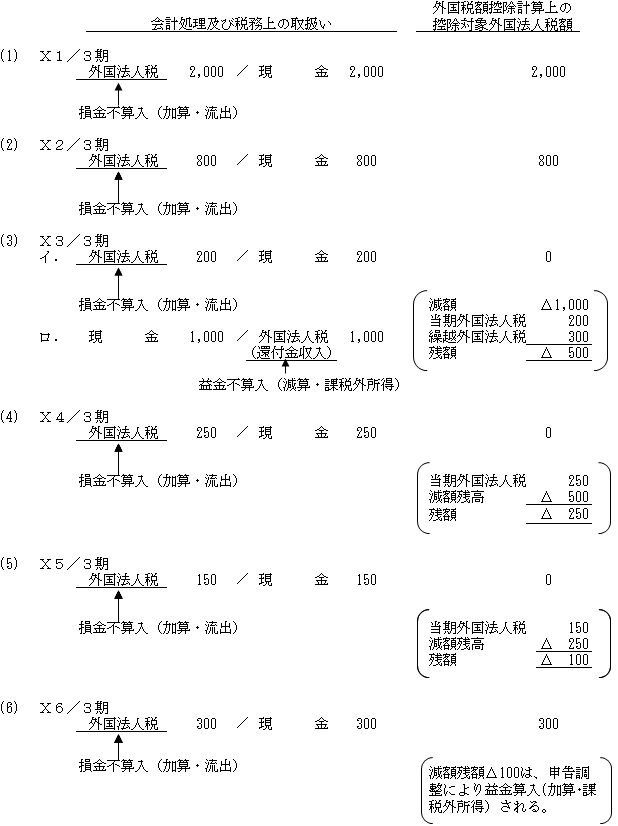

【解答】

控除対象外国法人税額が増額された場合の外国税額控除計算

一方、外国税額控除の適用を受けた事業年度後の事業年度において、外国支店所得等の増額更正、あるいは過去の利子、配当、使用料等の源泉徴収税率の誤りなどによって、当初の計算の基礎となった控除対象外国法人税の追加納付が発生した場合には、増額が確定した日の属する事業年度における外国税額控除計算に含めることとされている。(基通16-3-26)。

なお、減額された場合のような7年などの期間制限はない。