(1) 国際的二重課税の排除

内国法人は、所得の源泉が国内にあるか国外にあるかを問わず、すべての所得(「全世界所得金額」という。)に対して日本で法人税が課税される。

一方で、外国法人から受ける配当や外国支店の所得に対しては、外国の法令により外国で課税されることがある。

その結果、内国法人が外国法人から受ける配当や外国支店の所得などに対しては日本と外国で二重課税されることとなる。そこで、円滑な国際的取引の障害排除などの観点から、国際的二重課税を排除するための制度の一つとして外国税額控除制度が設けられている。

(2)外国税額損金算入制度との選択

二重課税を排除するための制度としては、以上の外国税額控除制度の他にも、

① 所得免除制度

国外源泉所得についての課税を放棄する方法である。

②損金算入制度

外国税額の損金算入を認めるというものである。

日本での国際的二重課税の排除方法は、外国税額控除方式(国外所得を各国ごとに計算せず、一括に限度額を計算する一括限度額方式(※))か、外国税額損金算入方式かのいずれかの方式について、法人が任意に選択することができる(法41,69)。

各事業年度ごとに選択できるが、外国税額控除方式を選択したらその事業年度に控除したか否かは関係なく、その事業年度は全ての控除対象外国法人税に適用しなければならない。

もし一部を外国税額控除の対象とした場合には、その全てについて損金算入することはできないことになる(基通16-3-1)。

ただし、後述する高率な部分として控除対象外国法人税の額から控除された部分については、損金算入が認められる。

一般的には、損金算入方式より外国税額控除方式を採用した方が有利である。

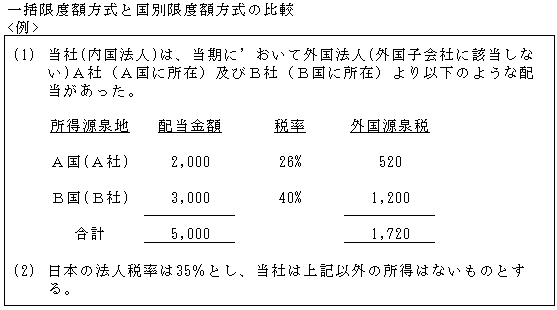

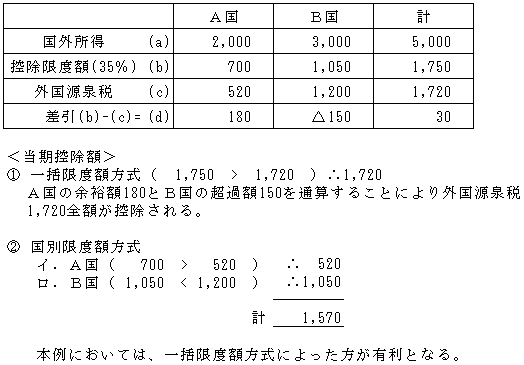

※【参考】

【解答】

(3)外国税額控除制度

まず初めに外国税額控除制度の全体像を示せば次のようになる。

以上の順に従って解説する。

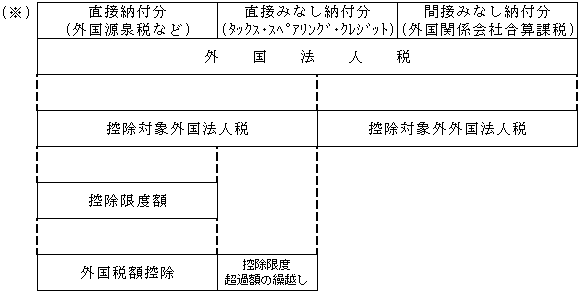

(※)外国法人税の種類

①直接税額控除

直接税額控除とは、内国法人の海外支店等の所得に対する外国の法人税や内国法人が直接投資して得た利子、配当、使用料等の収入に対する源泉徴収等の外国税額を内国法人が直接納付したものとして内国法人の法人税額等から控除することをいう。

②タックス・スペアリング・クレジット(みなし税額控除)

タックス・スペアリング・クレジット(みなし税額控除)とは、租税条約に基づき、条約相手国である開発途上国において軽減又は免除された税額をその軽減又は免除がなかったものとみなして内国法人の法人税額等から控除されるものである。(つまり、実際は支払っていない外国法人税をあたかも支払ったものとして外税控除の適用を受けるものである。)

③外国関係会社合算税制(タックスヘイブン税制)による税額控除

外国法人税を直接納付したのは外国関係会社であって日本で合算課税する内国法人ではない。しかしながら、内国法人が間接的に納付したものとみなして内国法人の法人税額等から控除される。

詳細については「第26章 外国関係会社合算税制 Ⅳ.外国税額控除」(ページ)参照。

(4)適用要件と文書作成義務(文書化)

1.適用要件(法69⑮、規29の3)

① 明細書添付

外国税額控除の適用を受けるためには、確定申告書等に

② 保存書類

2.文書作成義務(文書化)

外国税額控除の適用を受ける内国法人は、国外PE帰属に関する外部取引及び国外PEと本店等との間の内部取引に関する明細を記載した書類を作成しなければならない。

(具体的内容は、「第42章 外国法人課税」における文書化規定と同様である。)

① 国外PE帰属外部取引(法69⑱、規30の2)

イ.国外PE帰属外部取引の内容を記載した書類

ロ.国外PE及び本店等が国外PE帰属外部取引において使用した資産の明細並びに国外PE帰属外部取引に係る負債の明細

ハ.国外PE及び本店等が果たす機能(役割)並びにその機能に関連するリスクに係る事項を記載した書類

ニ.上記ハにおいて果たした機能に関連する部門並びにその部門の業務の内容を記載した書類

② 内部取引に関する事項(法69⑲、規30の3)

イ.国外PEと本店等との間の内部取引に係る注文書、送り状、領収書、見積書その他これらに準ずる書類若しくは、これらに相当する書類又はその写し

(つまり、第三者の間で取引をした場合に生じる通常の書類など。)

ロ.国外PE及び本店等が内部取引において使用した資産の明細並びに内部取引に係る負債の明細を記載した書類

ハ.国外PE及び本店等が果たす機能(役割)並びにその機能に関連するリスクに係る事項を記載した書類

ニ.上記ハにおいて果たした機能に関連する部門並びにその部門の業務の内容を記載した書類

ホ.その他内部取引に関連する事実(資産の移転、役務の提供その他内部取引に関連して生じた事実をいう。)が生じたことを証する書類