(1) 計算式 〈令142〉

(注)仮に国外所得しかない場合であっても10%程度は内国法人の貢献によるものとの考えによる。

1.法人税の額

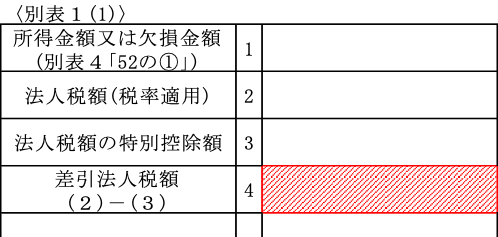

| 所得金額(別表4「52①」) × 税率 - 法人税額の特別控除額(注) |

具体的には別表1(1)4欄の「差引法人税額」をいう。

(注)法人税額の特別控除のうち控除されないものもある。

例えば、中小企業者等が機械等を取得した場合の法人税額控除(措法42の6⑤)、中小企業者等が特定経営力向上設備等を取得した場合の法人税額控除など。(措法42の12の4⑤)

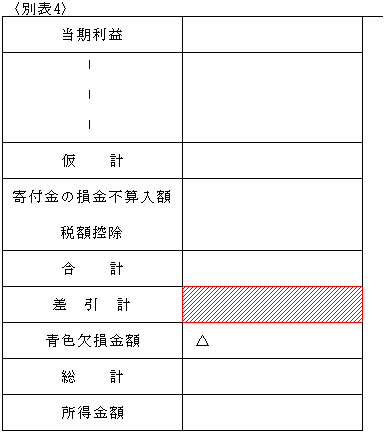

2.所得金額

| 所得金額とは、青色欠損金控除(法57)、災害損失欠損金控除(法58)等を適用する前の所得金額をいう。 |

具体的には別表4「差引計」の所得金額をいう。

以上の所得金額には、国内所得金額のみならず国外所得金額を含む全世界所得が含まれている。

したがって、国外所得金額がマイナスの場合は分子がマイナスとなるので零となるが、国内所得金額がマイナスで国外所得金額がそれを上回る場合には次のようになる。

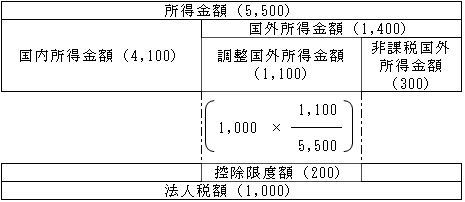

3.調整国外所得金額

| 調整国外所得金額=国外所得金額-非課税国外所得金額 |

調整国外所得金額の詳細については、次の(2)以下参照。

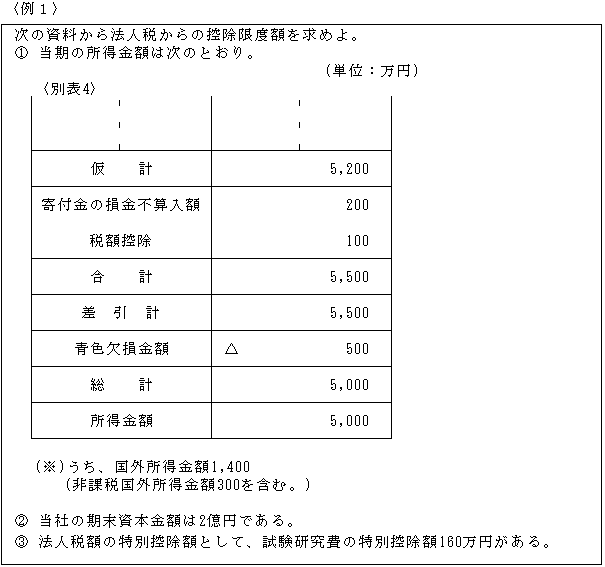

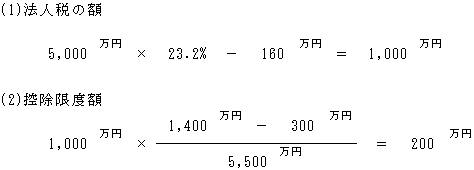

【例】控除限度額の計算

【解答】

以上を図解すると次のようになる。

(2)調整国外所得金額

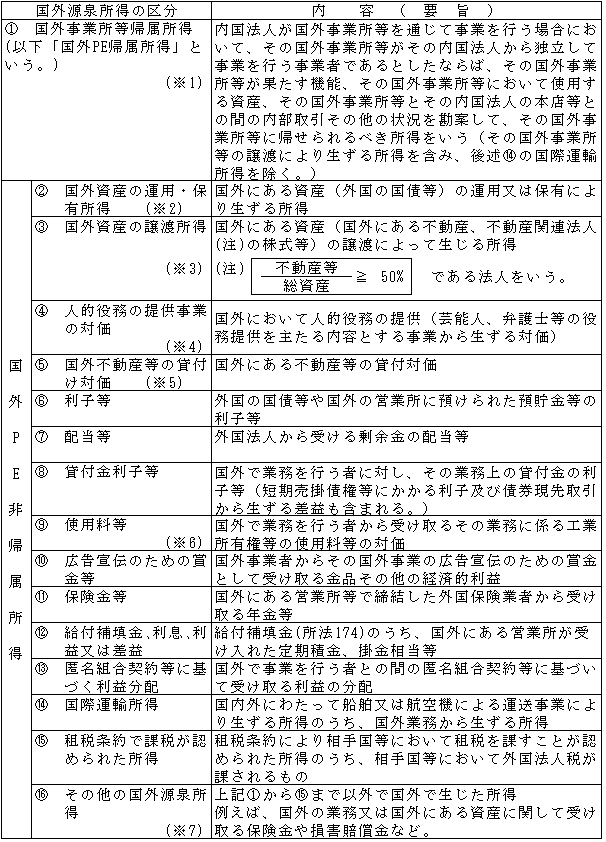

1.国外所得金額

控除限度額計算上の国外所得金額とは、国外源泉所得に係る所得のみについて法人税を課す場合の課税標準となる所得金額をいう(法69①)。

そして、国外源泉所得とは、次に掲げるものとされている(法69④)。

ただし、租税条約において異なる定めがある場合には、租税条約の定めによることとされている(法69⑥)。

(※1)国外PE帰属所得(法69④一)

イ、国外事業所等(国外PE)(法69④一、令145の2①)

ロ、内部取引(法69⑤、令145の14)

| 内部取引とは、内国法人の国外事業所等と本店等との間で行われた資産の移転、役務の提供その他の事実で、独立の事業者の間で同様の事実があったとしたならば、これらの事業者の間で、資産の販売、資産の購入、役務の提供その他の取引(債務保証や再保険の引受け等の一定の取引を除く(注)。)が行われたと認められるものをいう。 |

内部取引による損益の認識は、あくまでも国外PE帰属所得の計算上のみなされるもので、他の国外源泉所得(上記②~⑯)金額の計算上は認識されない。

そして、内部取引の価格については、移転価格税制と同様の取り扱いが設けられた(措法67の18①)。

つまり、国外PE帰属所得に関し、内部取引の対価の額とした金額が、独立企業間価格と異なることにより、国外所得金額の計算上、その内部取引に係る収益の額が過大となるとき、又は損失の額が過少となるときは、その内国法人のその事業年度の国外所得金額の計算については、その内部取引は独立企業間価格によるものとされている。

(注)㋑ 除かれている理由

国外PEは内国法人の一構成部分であり、その内国法人の全体と同一の信用力を有しているものであるから、本店等と国外PEとの間でそれぞれが相互に保証されることもないため、内部取引として認識しない。

㋺ 内部取引から所得が生じる旨を定めていない租税条約の相手国に国外PEが所在するときは、内部利子、内部使用料等は内部取引として認識しない(法69⑦、令145の15)。

ハ、単純購入非課税に関する取り扱い(法69⑧)

国外PEが租税条約において「PEに帰属しないという単純購入非課税の定め」のある条約相手国等に所在する場合で、本店等のために棚卸資産を購入する業務から生ずる所得については、国外PE帰属所得はないものとする。

ニ、国外PE全体の譲渡による所得

国外PE帰属所得に含まれる。

③の国外資産の譲渡所得においては、対象となる譲渡資産が、不動産と不動産関連法人株式等に限定されているが、国外PEの全体の譲渡においては、それよりも範囲が広い資産譲渡が含まれることとなる。

ホ、国外PE帰属所得と国外PE非帰属所得の双方に該当する場合の取り扱い

国外源泉所得が国外PE帰属所得と国外PE非帰属所得の双方に該当する場合には、すべてが国外PE帰属の国外源泉所得となる。

【例】

| 当社は米国支店において商品の販売による事業所得を有している。 また同支店は米国にビルを有しており、これを賃貸して賃貸収入がある。 |

【解答】

1)商品販売における事業所得は、国外PE帰属所得である。

2)ビルの賃貸による所得は

国外PE帰属所得に該当すると同時に、国外不動産の貸付け所得として国外PE非帰属の国外源泉所得にも該当する(法69④五)。

このように国外PE帰属所得と国外PE非帰属所得の双方に該当する場合は、国外PE帰属所得への該当性が優先される(令141の2①二)。

(※2) 国外資産の運用又は保有による所得(法69④二)

次に掲げる資産の運用又は保有により生ずる所得が該当することとなる(令145の3)。

| ① 外国の国債、地方債、外国法人の発行する債券(社債など)又は、約束手形(金融商品取引法2①十五(定義)に掲げるもの)(注1) ② 非居住者に対する貸付金に係る債権でその非居住者の行う業務に係るもの以外のもの(いわゆる一般消費貸借に係る利子)(注2) ③ 国外にある営業所、事務所その他これらに準ずるもの又は、国外において契約の締結をする代理人を通じて締結した外国保険業者等との保険契約に基づく保険金の支払い又は剰余金の分配を受ける権利 |

(注1) 例えば、外国の国債、地方債、預貯金の利子所得は、上記⑥の利子等に該当するため(法69④六)、ここでの外国の国債等の運用又は保有により生ずる所得には該当しない。

(注2) 業務に係る貸付金利子は、上記⑧の貸付金利子等に該当する(法69④八)。

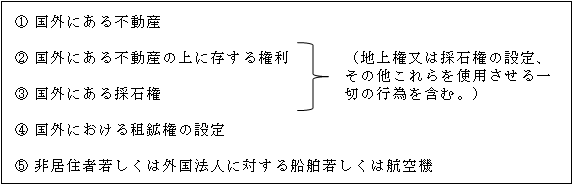

(※3) 国外資産の譲渡所得(法69④三)

次に掲げる資産の譲渡による所得をいう(令145の4)

| ① 不動産 イ、国外にある不動産 ロ、国外にある不動産の上に存する権利、国外における鉱業権、又は国外における 採石権 ハ、国外にある山林(伐採又は譲渡による所得) ② 株式等 イ、外国法人の発行する株式等で、発行済株式数等の一定の割合以上の株式数等 を所有する場合、その外国法人の本店等の所在する国等においてその譲渡所 得に対して外国法人税が課されるもの ロ、不動産関連法人の株式等(注1) ハ、国外にあるゴルフ場の株式等のうち一定の要件(注2)に該当するもの ニ、国外にあるゴルフ場等の利用権 |

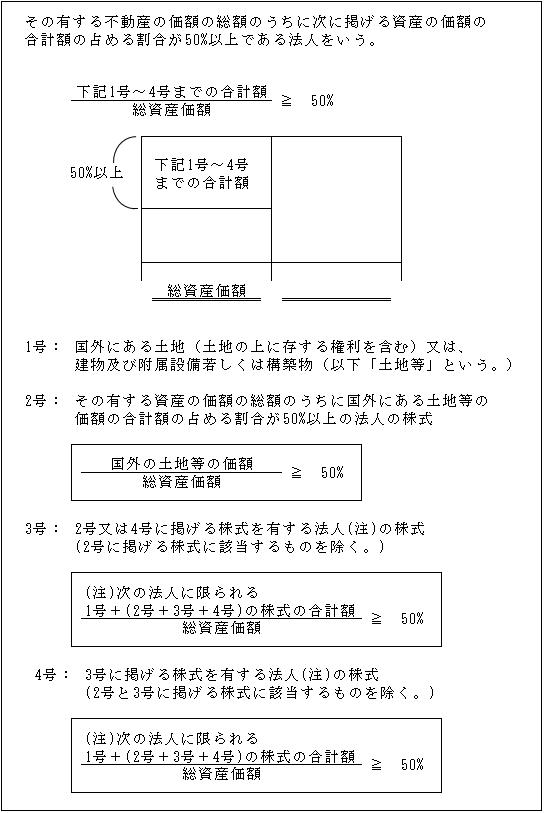

(注1) 不動産関連法人(令145の4②)

以上の具体的な計算例については「第42章 外国法人課税 Ⅱ国内源泉所得」 16~20ページ参照。

なお、この不動産関連法人株式の譲渡が、国外資産の譲渡とされるのは、実質的に国外にある不動産の譲渡を行ったことと変わりないことによる。

(注2)一定の要件

国外にあるゴルフ場の所有又は経営に係る法人の株式等を所有することが、そのゴルフ場を一般の利用者に比して有利な条件で継続的に利用する権利を有する者となるための要件とされている場合をいう。

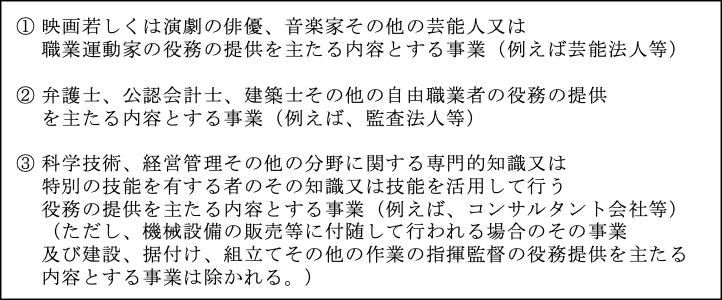

(※4)人的役務の提供事業の対価(法69④四)

次に掲げる事業が該当する(令145の5)

(※5)国外不動産等の貸付対価(法69④五)

次に掲げる国外不動産等の貸付による対価をいう。

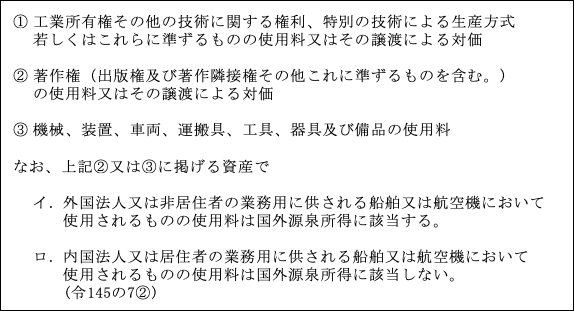

(※6)使用料等(法69④九)

| ① 工業所有権その他の技術に関する権利、特別の技術による生産方式 若しくはこれらに準ずるものの使用料又はその譲渡による対価 ② 著作権(出版権及び著作隣接権その他これに準ずるものを含む。) の使用料又はその譲渡による対価 ③ 機械、装置、車両、運搬具、工具、器具及び備品の使用料 なお、上記②又は③に掲げる資産で イ.外国法人又は非居住者の業務用に供される船舶又は航空機において 使用されるものの使用料は国外源泉所得に該当する。 ロ.内国法人又は居住者の業務用に供される船舶又は航空機において 使用されるものの使用料は国外源泉所得に該当しない。(令145の7②) |

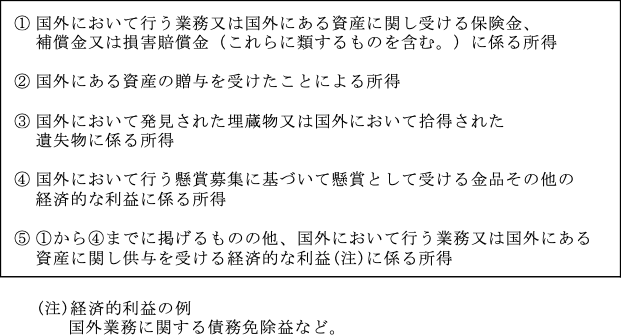

(※7)その他の国外源泉所得(法69④十六)

次に掲げる所得が該当する(令145の13)

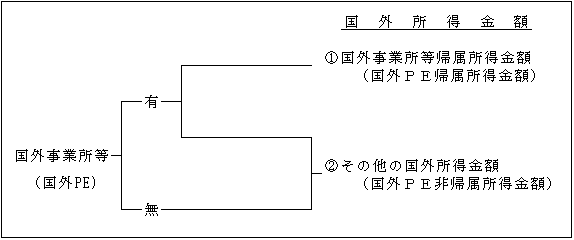

2.国外所得金額の計算

計算区分単位としては次のようになる

内国法人の外国税額控除計算上の国外所得金額は、国外事業所等(国外PE)を有す内国法人と有しない内国法人とによってその国外所得区分を異にする。

国外PEを有する内国法人は、①国外PE帰属所得金額と、②その他の国外所得金額の合計額が国外所得金額となる。(令141の2)。

① 国外PE帰属所得金額の計算

【算式】(令141の③1)

上記の益金の額及び損金の額は、別段の定め(※)があるものを除き、内国法人の各事業年度の所得の金額の計算に関する法人税の法令規定に準じて計算する。(令141の3②)

国外PEの当期利益(又は欠損の額)の外貨建換算の特例

外貨建取引の換算については、原則として「第23章外貨建取引等」によるが、支店等の国外事業所等を有する場合においては、特例として支店等の財務諸表項目のすべてについて、期末時の為替相場で円換算額を付すことができる。つまり、すべての収益、費用は期末時の換算レ-トにより換算されたと同じこととなる。

ただし、継続適用を条件として、収益及び費用(前受金や前払金の振替を除く)については取引日の属する月若しくは半期又は、その事業年度の一定期間内のT.T.M,T.T.B又はT.T.Sの平均値を使用できる。(基通13の2-1-8)。

(※)「別段の定め」としては、次のようなものがある。

| イ.販売費・一般管理費その他の費用関係

(ィ)内部取引に係る費用 (ロ)共通費用の配賦(共通負債利子を含む) ロ.資本等取引関係 (ィ)国外PE開設資金供与 (ロ)剰余金の送付 ハ.内国法人(本店等)と国外PEとの間の特定の内部取引 ニ.国外PEに帰属されるべき資本に対応する負債利子の加算調整 ホ.その他 |

イ.販売費・一般管理費その他の費用関係(法22③二)

(イ)内部取引に係る費用は、債務確定していないものも含まれる(令141の3③一)

国外PEと本店等との間で行われる内部取引は、同一法人間の取引であるため、債務確定を損金算入の要件とすると損金算入できないと思われてしまう恐れがある。そこで、内部取引に係る費用については、いわゆる債務確定基準の対象外とする確認のための規定が設けられた。

ただし、無条件で損金算入が認められるという趣旨ではなく、下記のような債務確定に相当する事実がなければ損金算入は認められない(基通16-3-9の3,20-5-8を準用)。

| (ⅰ)その事業年度終了の日までにその費用に係る注文等が行われて いること。 (ⅱ)その事業年度終了の日までにその注文等に基づいて本店等から 資産の引渡し又は役務提供等を受けていること。 (ⅲ)その事業年度終了の日までにその金額を合理的に算定すること ができるものであること。 |

(ロ)共通費用の国外PEへの配賦費用も含まれる

(令141の3⑥,基通16-3-12)

(ⅰ)共通費用の範囲

共通費用とは、例えば、次に掲げる事業に関する費用のうち、国外PEを通じて行う事業とそれ以外の事業に共通する費用をいう。

ただし、本店等で行われる事業活動の重要な部分に関連するものは除かれる(基通16-3-9の3(2),20-5-9を準用)。

| (ア) 内国法人全体に係る情報通信システムの運用、保守又は管理 (イ) 内国法人全体に係る会計業務、税務業務又は法務業務 |

(ⅱ)配分基準

〈原則〉

個々の業務ごと、かつ、個々の費目ごとに業務に係る収入金額、資産の価額、使用人の数その他の基準のうち、合理的と認められる基準により配賦する。

〈例外〉

個々の業務ごと、かつ、個々の費目ごとに計算することが困難な時は、全ての共通費用を一括して、売上総利益を基準として![]() することもできる(基通16-3-12)。

することもできる(基通16-3-12)。

(ⅲ)内部取引と共通費用の相違点

共通費用の配賦は、全体の費用を単純に配分するだけの行為であるから、本店及び国外PEが負担する費用の総額は全体の費用に一致する。

これに対して、内部取引の金額は独立企業間価格で算定されるために単純な費用配分とは異なる。

(ⅳ)非課税国外源泉所得への配分(令142⑤)

外国法人税が課されない国外源泉所得(非課税国外源泉所得)がある時は、上記(ⅱ)の配分基準により非課税国外源泉所得に対しても配分される。

(ⅴ)配分に関する書類保存を要する(令141-3⑦、規28の5)。

共通費用の配分を行った場合には、配分計算の基礎となる費用の明細及び内容、配分計算方法及びその計算方法が合理的であるとする理由を記載した書類を作成しなければならない。

(ⅴi)負債利子のうち、国内外共通利子の配分(基通16-3-13)

共通費用に含まれる共通利子の額については、原則として、その内国法人の営む主たる事業が次のいずれかに該当するかに応じ〈ここでは銀行業は除く〉、それぞれ国内業務と国外業務に適正に配分する。

次の算式によって算定された共通利子額は、国外業務に係る費用として国外所得金額から減算される。

〈配分計算方法〉

㋑ 卸売業及び製造業

(注)1.上記算式中の資産は、いずれも帳簿価額による。

2.上記資産から国外事業所等における国外業務のために直接関連して生じた負債利子(直接利子)の元本たる負債相当額を除く。

【例】

㋺ その他の事業(銀行業を除く)

上記㋑に準じた方法により計算した金額を国外業務に係る共通利子として損金の額とする。

ロ.資本等取引関係(法22⑤)

資本等取引には、次のものが含まれる(令141の3③二)。

㋑ 国外PE開設資金供与(内国法人の本店→国外PE)

| 内国法人の本店 | 国外PE |

| 国外PEa/c 100 / 現金 100 | 現金 100 / 本店a/c 100 |

㋺ 剰余金の送付(国外PE→内国法人の本店)

| 内国法人の本店 | 国外PE |

| 現金 100 / 国外PE 100 | 本店a/c 100 / 現金 100 |

以上のような資本等取引も内部取引として認識されるが、損益は認識されない。

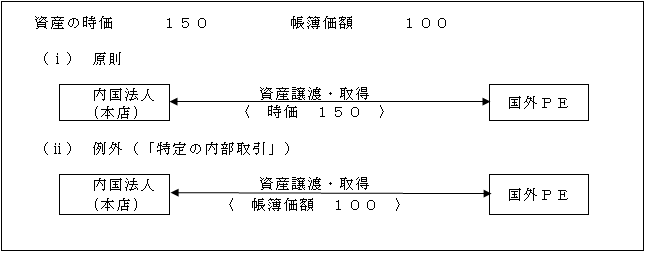

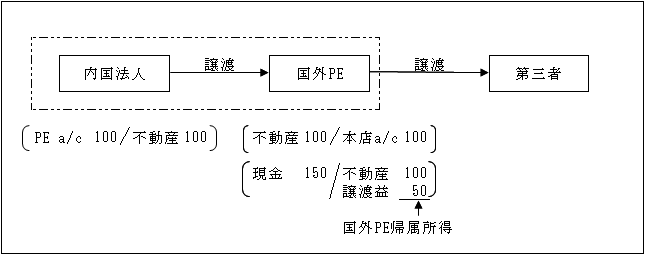

ハ.内国法人の本店等と国外PEとの間の特定の内部取引の取扱い(令141の7①)

㋑ 特定の内部取引

特定の内部取引とは、内国法人(本店)と国外PEとの間の内部取引のうち法人税法69条第4項3号(国外資産の譲渡による所得)又は5号(国外不動産の貸付けによる所得)に掲げる国外源泉所得を生ずべき資産の国外PEによる取得又は譲渡に相当する内部取引をいう。

㋺ 取扱い

内部取引に係る損益は国外PE帰属所得に係る所得金額を計算する際においてのみ認識される。そして、その取引価格は、原則として時価(独立企業間価格)による。しかしながら、内国法人の内部取引に係る国外PE帰属所得に係る所得金額の計算においても、外国法人の内部取引に係る国内PE帰属所得に係る所得金額の計算(「第42章外国法人課税Ⅳ.課税標準」)と同様に、内国法人の国外PEと本店等との内部取引が、上記㋑の「特定の内部取引」に該当する場合には、その内部取引の直前の帳簿価額によって国外PE帰属所得に係る所得金額を計算する。つまり、特定の内部取引に係る譲渡損益は生じないこととされている。

【内部取引の取引価格】

理由

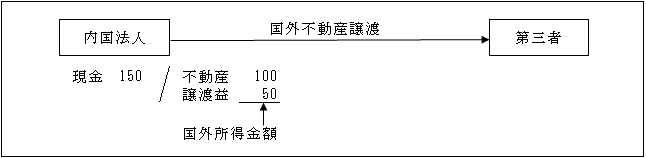

イ.内国法人の本店が所有する国外不動産を直接第三者に譲渡した場合

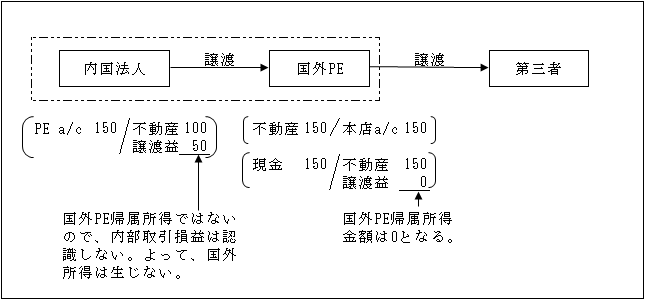

ロ.国外PEを経由して第三者に譲渡した場合

以上のように、イ.とロ.とでは国外所得金額の計算上アンバランスが生じる。

このようなアンバランスを是正するため、特定の内部取引に該当する場合は、その内部取引は、時価ではなく直前の帳簿価額により行われたものとして、国外PE帰属所得金額を計算することとされている。

つまり、内部取引から国外所得は生じることなく、国外PEが第三者に譲渡した段階で国外所得が生じることとなり、結果、上記イ.と同じ取扱いとなる。

なお、内部取引から生じる損益の取扱いで外国法人課税との相違点は、外国法人の場合は、国内PE帰属所得に対しては日本で法人税が課税されるのに対し、内国法人の場合の内部取引から生じる国外PE帰属所得は、本支店会計処理において本支店間取引は消去されるため、日本で法人税が課されることはなく、ここでの内部取引損益は外国税額控除限度額計算上の国外所得金額を算定するためのものである。

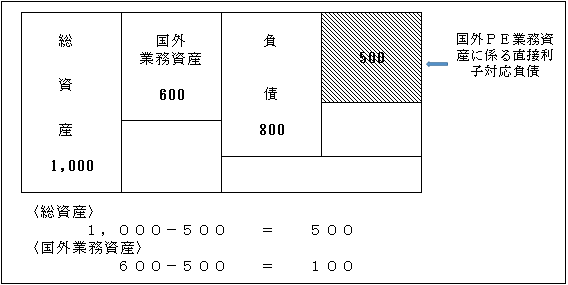

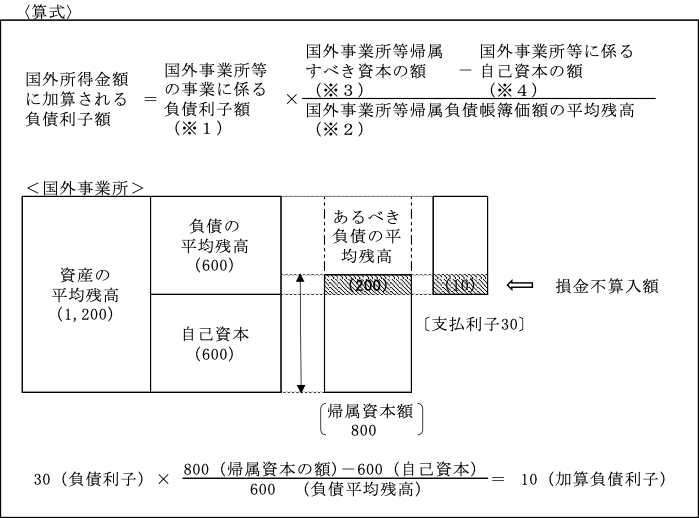

ニ.国外事業所等に帰属されるべき資本に対応する負債利子の加算調整(令141の4①)

【算式】

なお、上記の算式は、外国法人課税における恒久的施設帰属所得金額を算定する際の「恒久的施設に帰せられる資本に対応する負債利子の損金不算入規定」(法142の4)の考え方と基本的に同じである。外国法人課税との違いは、外国法人課税においては課税標準である国外所得金額の算定であるのに対し、ここでは外国税額控除計算上の国外所得金額を求めている点である。したがって、前者が「損金不算入」となっているのに対し、後者は「加算調整」という表現となっている。

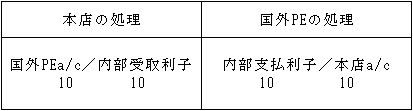

(※1)次のものも負債利子に含まれる。

㋑ 内部取引において国外PEが本店等に対して支払う利子

本店等に国外PEが支払う内部支払利子(独立企業間価格として計算された内部利子)は、国外所得金額の計算上は減算する。

㋺ 共通費用の額のうち国外源泉所得に係る所得の金額の計算上、損金の額として配分した金額に含まれる負債の利子額

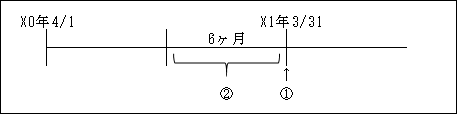

(※2)平均残高の計算

国外PEに帰せられる負債(利子支払い元本に限る)の帳簿価額の日々の平均残高又は各月末の平均残高等の合理的な方法により計算した金額をいう。

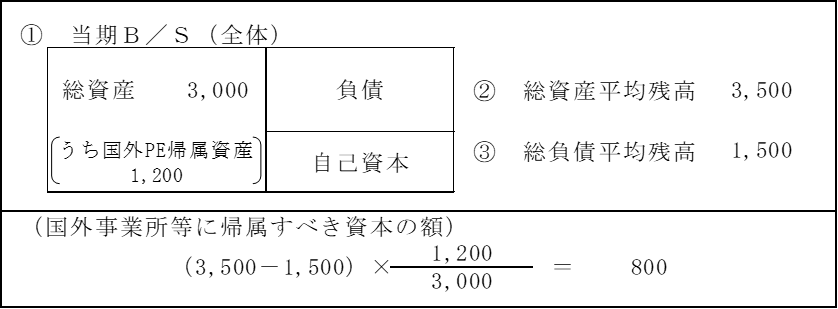

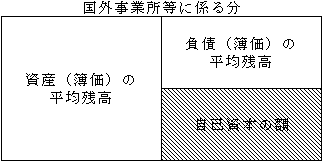

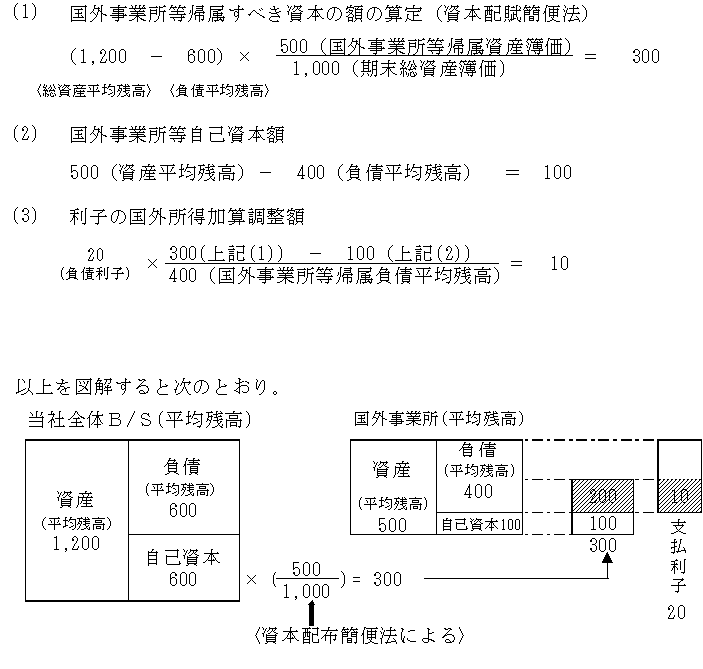

(※3)国外事業所帰属すべき資本の額

内国法人の資本に相当する額のうち国外PEに帰せられるべき金額をいい、以下のような算定方法によって計算される。

なお、銀行等である内国法人についてはここでは省略した。

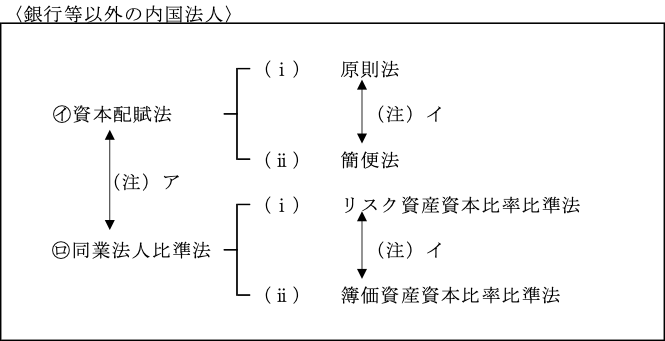

【銀行等以外の内国法人】

(注) 計算方法の変更

ア 事業の種類の変更その他これに類する事情がある場合に限って変更ができる。

(㋑資本配賦法から㋺同業法人比準法への変更)又は㋺から㋑への変更

イ 資本配賦法内での変更(上記㋑(ⅰ))から㋑(ⅱ)への変更など)や同業法人比準法内での変更(上記㋺(ⅰ)から㋺(ⅱ)への変更など)については、制限なく行うことができる。

㋑ 資本配賦法

(ⅰ)資本配賦原則法(令141の4③-イ)

〈注〉1.発生し得る危険

発生し得る危険とは、一般的に信用リスク、市場リスク及び業務リスクと言われるもの並びにこれに類するリスクをいう。

例えば、取引相手の契約不履行によるリスクや保有有価証券等の価格変動リスクなど。(以下.㋺においても同じ)。

2.危険勘案資産額の計算日

①原則:各事業年度終了時

②特例:各事業年度の確定申告の提出期限までに計算することが困難と認められる時は、各事業年度終了の日前6月以内の一定の日(令141の4④)

(ⅱ)資本配賦簡便法(令141の4⑥-)

上記(ⅰ)のうち、発生危険を勘案しない方法である。

【例】

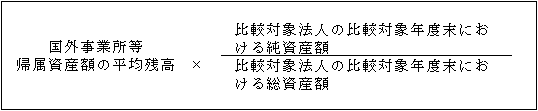

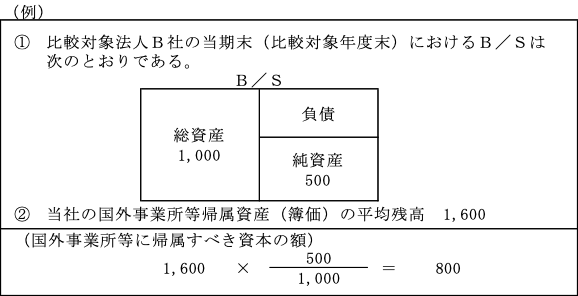

㋺ 同業法人比準法

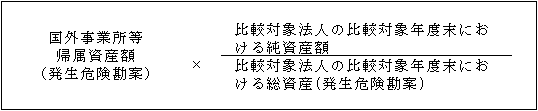

同業法人比準法とは、内国法人の国外PEに帰せられる資産の額に国外で同種の事業を行う法人(比較対象法人(注1))の比較対象年度末(注2)における自己資本比率を乗じて国外PE帰属資本相当額を計算する方法である。

(注1)比較対象法人

比較対象法人とは、その内国法人の国外事業所等を通じて行う主たる事業と同種の事業を国外事業所等所在地国において行う法人で、同種の事業に係る事業規模その他の状況が類似する法人をいう。

そして、比較対象法人が国外事業所等所在地国に本店等を有していない法人の場合には、その内国法人の国外事業所等所在地国に所在する比較対象法人の国外事業所等に係るものに限られる。

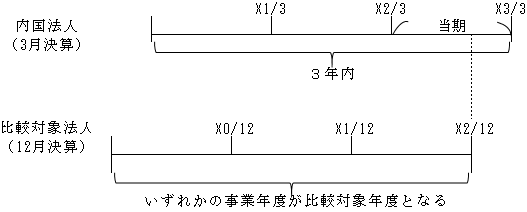

(注2)比較対象事業年度

その内国法人の事業年度終了の日以前3年内に終了した比較対象法人の各事業年度のうちいずれかの事業年度をいう。

(ⅰ)リスク資産資本比率比準法(令141の4③二イ)

(ⅱ)簿価資産資本比率比準法(上記(ⅰ)の簡便法)(令141の4⑥二)

【例】

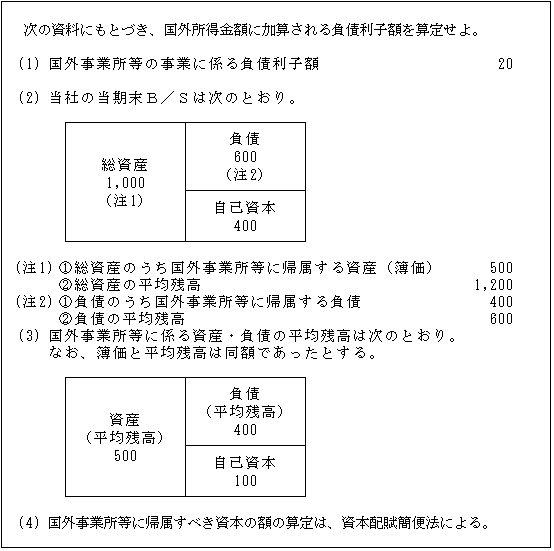

(※4)国外事業所等に係る自己資本の額

国外PEに係る資産の帳簿価額の平均的な残高として合理的な方法により計算した金額から国外PEに係る負債の帳簿価額の平均的な残高として合理的な方法により計算した金額を控除した残額をいう。

【設例】

【解答】

つまり、当社全体の自己資本600を国外事業所等に帰属させるべきとしたら、自己資本は300あることになる。

にもかかわらず国外事業所等帰属自己資本は100となっている。

これは、本来の帰属する自己資本に比して負債が200(300-100)多いことを意味する。そこで、国外事業所等帰属負債400に対する負債利子20のうち、負債400に対する過大部分200に対応する負債利子10を国外所得の計算上加算するものである。

ホ.その他

その他に、法人税基本通達において、国外PE帰属所得金額の計算に関し、以下のような規定がなされている。

⚫ 寄付金、交際費の損金算入限度額計算(基通16-3-19)

国外PE帰属所得に係る所得金額の計算にあたり、寄付金、交際費の損金算入限度額の計算は、各国外PEをそれぞれ一の法人とみなして計算する。

なお、「資本金等の額」については、内国法人の期末における金額による。

⚫ 引当金の繰入額等(基通16-3-15)

② その他の国外所得金額の計算(令141の8)

共通費用の配賦

ィ.共通費用の範囲

販売費、一般管理費その他の費用のうち、その他の国外所得を生ずべき業務とそれ以外の業務の双方に関連して生じた費用をいう。

ロ.配賦基準

収入金額、資産の価額、使用人の数その他の基準のうち、その他の国外所得を生ずべき業務の内容及び費用の性質に照らして合理的と認められる基準によって配賦する。

ハ.配賦に関する書類の作成

配分の計算基礎となる費用の明細及び内容、配分計算方法及びその計算方法が合理的であるとする理由を記載した書類を作成しなければならない。

3.非課税国外所得金額

非課税国外所得金額とは、外国法人税が課されない国外所得金額をいう。

非課税所得金額が国外所得金額から控除されるのは、二重課税となっていないためである。

二重課税になっていないにもかかわらず、非課税国外所得金額が控除されないと控除限度額がそれに相当する分だけ大きくなり、外国法人税額が控除されることとなるからである。

15ページの<例>で言えば、控除限度額は 〔1,000×![]() =254〕となって、200より大きくなってしまう。

=254〕となって、200より大きくなってしまう。

以上は国外所得金額に含まれている非課税国外所得金額がプラスの場合の取扱いであるが、非課税国外所得金額がマイナスの場合は、国外所得金額には含まれていないため、調整国外所得金額の算定上は国外所得金額に加算される【調整国外所得金額=国外所得金額-(△非課税所得金額)】。

つまり、調整国外所得金額とは、課税国外所得金額を意味し、